200 büyük yerel bankanın kredi durumuna ilişkin bir tarama: Bölgesel bankalar arasında önemli bir kredi boşluğu var

Economic Observer Network muhabiri Hu Yanming "Genel olarak, altı devlete ait bankanın ve büyük anonim bankaların ana finansal göstergeleri nispeten benzerdir ve farklı şehir ticari bankaları ile kırsal ticari bankaların ana göstergeleri arasında büyük farklar vardır." 21 Ekim 2019, S&P Kredi Derecelendirmesi ( China) Co., Ltd. (bundan böyle "S&P Kredi Derecelendirmesi" olarak anılacaktır) "Çin Ticari Bankalarının Kredi Kalitesi Dağılımı Araştırması" yayın raporunda işaret etti.

"Ekonomik dönüşümün derinleşmesiyle, farklı bölgeler arasındaki ekonomik büyüme potansiyeli farklılıkları artabilir ve bu da bölgesel bankaların kredi durumunun daha da farklılaşmasına neden olabilir." Standard & Poors Credit Ratings raporda, kamuya açık bilgilere dayalı olarak finansal kuruluşların derecelendirme yönteminin benimsendiğini, Çin'deki 200 büyük ticari banka bir masa analizi yaptı, Çin'in ticari bankacılık endüstrisinin genel kredi kalitesi dağılımını inceledi ve ticari bankaların potansiyel varlıklarının kredi kalitesinin en büyük kategoriden en büyük kategoriye kadar dağıldığına inandılar.

Bunların arasında, altı kamu bankası, çoğu anonim banka ve çoğu yabancı banka, esas olarak en büyük kategoride en büyük kategoriye dağıtılan iyi kredi kalitesine sahiptir.Şehirdeki ticari bankaların ve kırsal ticari bankaların potansiyel varlıklarının kredi kalitesi geniş çapta dağıtılır. * Büyük kategorilerden * Büyük kategorilere dağıtılır ve esas olarak * Büyük kategoride yoğunlaşır. Rapor, şehirdeki ticari bankaların ve kırsal ticari bankaların risk durumunun çok farklı olduğuna ve çoğu küçük ve orta ölçekli bankanın finansal göstergelerinin hala istikrarlı ve sürdürülebilir olduğuna inanıyor.

Genel olarak konuşursak, Çin'in ticari bankacılık sektörünün varlıklarının yaklaşık yarısı, yıllar boyunca ihtiyatlı ve düzenlenmiş faaliyetlerini sürdüren ve Çin bankacılık sektörünün genel istikrarına yardımcı olan altı devlet bankasında yoğunlaşmıştır. Aynı zamanda, pazar payının diğer yarısı için şiddetli bir şekilde rekabet eden 1.000'den fazla Çin bankası var ve bu da bölgesel banka düzeyinde yüksek derecede pazar parçalanmasına yol açıyor. Özellikle yurtiçi birinci ve ikinci kademe şehirlerde, çeşitli bankalar arasındaki rekabet şiddetli.

Farklı yerel bankalar, ölçek, yönetim ve coğrafi konumdaki boşluklar nedeniyle farklı kredi statüsü göstermektedir. Bireysel bankaların kredi kalitesindeki büyük boşluk sadece varlıkların ölçeğine değil, aynı zamanda sermaye yeterliliği, karlılık, risk durumu ve finansman yapısı gibi birçok yönden de yansımaktadır.

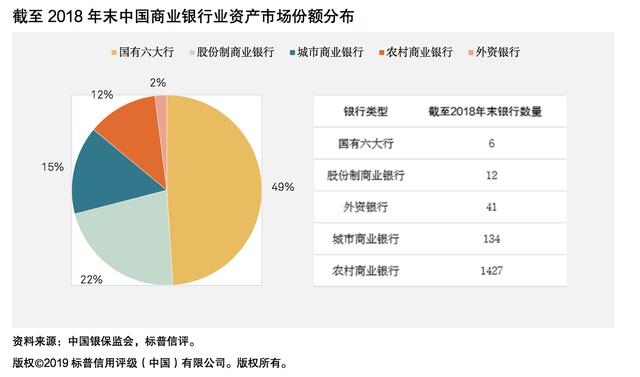

Toplam varlıklar açısından, Çin ticari banka piyasası yüksek yoğunlaşma ve parçalanma ile karakterizedir. Devlete ait altı banka, ülkenin bankacılık varlık pazar payının% 49'unu oluştururken, 12 anonim banka varlık piyasasının% 22'sini oluşturdu. Aynı zamanda, Çin'de% 15 varlık pazar payına sahip 134 şehir ticari bankası ve% 12 varlık pazar payıyla 1.427 kırsal ticari banka bulunmaktadır. Buna ek olarak, Çin'de yaklaşık% 2 pazar payıyla faaliyet gösteren 40'tan fazla yabancı kurumsal banka bulunmaktadır.

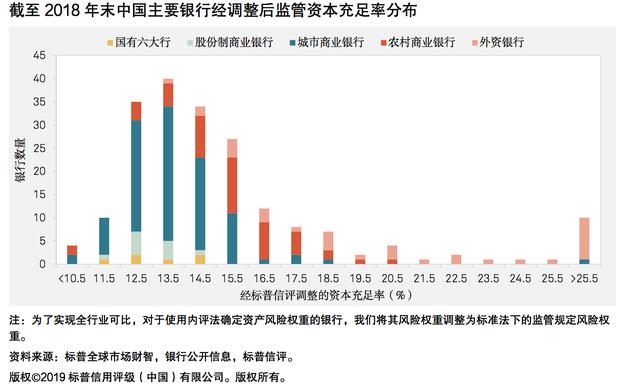

Sermaye yeterlilik oranı açısından bakıldığında, diğer ülkelerle karşılaştırıldığında, Çin'in bankacılık sektörünün toplam sermaye yeterlilik oranı, esas olarak birçok ülkedeki bankaların daha fazla hibrit sermaye aracı ihraç etmeleri nedeniyle nispeten düşük bir seviyededir. Büyük kamu bankalarının sermaye yeterlilik oranı yeterli düzeydedir. Son yıllarda varlık kalitesi üzerindeki artan baskı ve varlıkların hızlı büyümesi nedeniyle, anonim bankalar, şehir ticari bankaları ve kırsal ticari bankalar daha büyük sermaye baskısı ile karşı karşıya kaldı.

Kârlılık açısından, farklı banka türlerinin karlılıkları oldukça farklıdır. Büyük devlete ait bankalar, ölçek ekonomileri ve iyi bir perakende mevduat tabanı nedeniyle genellikle sektör ortalamasından daha yüksek toplam aktif getirisine sahiptir. Kırsal ticari bankalar daha düşük mevduat maliyetlerine sahiptir ve genellikle daha iyi bir kredi ortamında yüksek getiri elde edebilirler Ancak, ekonomik gerilemede, varlık kalitesi baskısı genellikle en büyüktür ve karlılıkta daha fazla istikrarsızlığa yol açar. Anonim bankaların ve şehir ticaret bankalarının toplam varlıklarının getirisi genel olarak sektör ortalamasından düşüktür ve bunun nedeni, ağırlıklı olarak sanayi rekabetinin daha yoğun olduğu ve sermaye maliyetinin de daha yüksek olduğu kentsel alanlarda faaliyet göstermeleridir. Yabancı bankalar, temel olarak yüksek işletme maliyetleri, ölçek ekonomilerinin olmaması ve daha yüksek piyasa riskine maruz kalma nedeniyle toplam varlıklar üzerinde en düşük getiriye ve yüksek oynaklığa sahiptir.

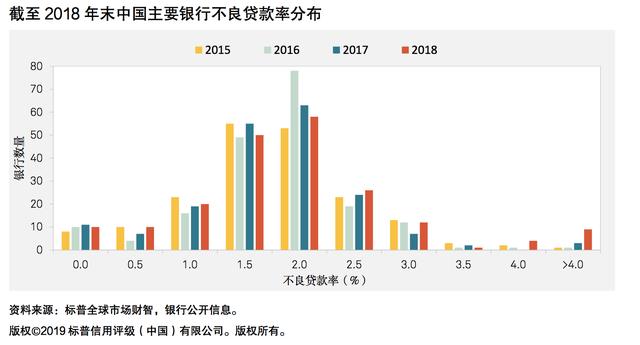

Risk durumu açısından, çeşitli ülkelerdeki bankalar tarafından açıklanan verilerden, Çin bankacılık sektörünün sorunlu kredi oranı nispeten düşük ve nispeten istikrarlı. Çin'deki çeşitli bölgelerin ekonomik ortamı farklıdır, bu da şehir ticari bankalarının ve farklı bölgelerdeki kırsal ticari bankaların karşılaştığı kredi ortamında büyük farklılıklara yol açar. Batı veya kuzeydoğu bölgelerinde faaliyet gösteren bölgesel bankalar, kredi riskini yönetmede Pekin veya Şanghay'da faaliyet gösteren bölgesel bankalara göre daha büyük zorluklarla karşılaşacak.

Bazı bölgesel bankaların takipteki kredi oranı 2018 yılında hızla yükseldi. S&P Kredi Notu, iki ana neden olduğuna inanmaktadır: Bir yandan bölgesel bankaların 2018'den bu yana sıkı beş seviyeli sınıflandırması, diğer yandan bazı bölgelerin kredi notu Çevre 2018'den beri kötüleşti.

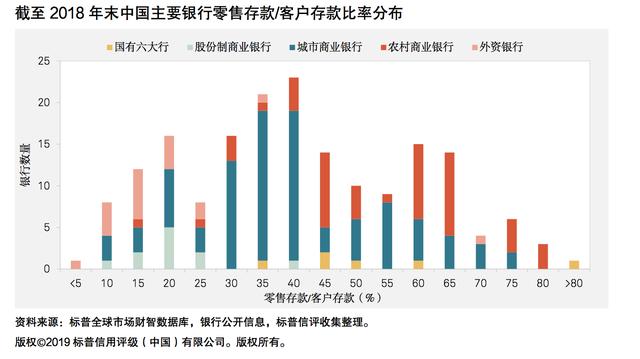

Finansman yapısı açısından, Çin'in bankacılık sektörünün finansman temeli, büyük ölçüde toptan fonlara bağımlı olmayan esas olarak yurtiçi mevduattır. Rapor, sağlam bir yurt içi mevduat tabanının Çin bankacılık sektörünün genel istikrarı için önemli bir faktör olduğuna inanıyor. 2016'dan önce, bankacılık sektörünün bankalar arası fonlara olan bağımlılığı artmaya devam etti, ancak bankacılık sektöründeki kaldıraç kaldırmaya yönelik çabalar 2017'de önemli sonuçlar gördü ve toptan finansmanda daha fazla artış eğilimini azalttı. 2018'den bu yana ülkenin kaldıraç kaldırma politikası istikrarlı bir kaldıraca dönüştürüldü.Rapor, Çin'in bankacılık sektörünün finansman yapısının sabit kalacağını öngörüyor.

Bunlar arasında, çeşitli bölgesel bankalar arasındaki önemli kredi açığının ana nedeni, üç açıdan büyük farklılıklarda yatmaktadır: her bölgenin ekonomik ve mali ortamı, bankanın öz sermaye yapısı ve kurumsal yönetim düzeyi, bankanın risk iştahı ve risk yönetimi seviyesi.

Rapor ayrıca, Baoshang Bank'ın devralınmasının ardından, birçok şehir ticari bankasının ve kırsal ticari bankaların finansman maliyetlerinin arttığına ve bu tür yüksek faiz marjlarının öngörülebilir gelecekte devam edeceğine işaret etti.

Finansman maliyetlerindeki artışın iki nedeni var.Bir yandan 2019'da az sayıda bölgesel bankanın çalışma koşulları gerçekten kötüleşti; daha önemli olan ise yatırımcıların Baoshang Bank olayından sonra bölgesel bankaların kredi risklerine daha fazla dikkat etmeleri. . Banka varlıklarının kredi kalitesinin S&P Kredi Derecelendirmesine göre dağılımı ve çeşitli bankaların fiili spreadlerinin dağılımı benzer farklılaşma özellikleri göstermektedir.

S&P, bankalar arasındaki doğal kredi riski açıklarını objektif bir şekilde analiz etmenin ve anlamanın, bireysel kredi olaylarından sonra gereksiz panik aktarımını azaltmaya yardımcı olacağına ve orta ve uzun vadede bankacılık sektörünün genel istikrarına yardımcı olacağına inanmaktadır.

Bu makale, Economic Observer'ın yazarı olan orijinal "Yuan" tarafından onaylanmıştır, yetkilendirme bilgileri için [8YIQ7I7A] 'yı sorgulamak için yuanben.io adresini ziyaret edin.