Net kârın ön zararı 650 milyon yuan ve başkan durumu "daha da kötüleştiriyor": yaklaşık 600 milyon yuan nakit paraya çevirmek için 19.6 milyon hissesini azaltmak istiyor

Mali yönetimin orijinal çalışmasını sorun, lütfen izin almadan yeniden basmayın

"İşleri daha da kötüleştirmek" mi? Net kâr ön zararı 650 milyon yuan'a kadar çıktı, ancak hâkim hissedar, yaklaşık 600 milyon yuan piyasa değerine karşılık gelen 19.6 milyon hisse azaltma planı çıkardı ...

17 Şubat'ta Beidou Starcom'un (002151) hisse fiyatı% 7.01 artışla 29.3 yuan'da kapandı.

17 Şubat'taki alım satımın ardından Beidouxingtong, şirketin 14 Şubat'ta hakim hissedar ve gerçek kontrolör Zhou Ruxin'den "Hisse Azaltma Planı Bildirim Mektubu" aldığını duyurdu. Zhou Ruxin, blok işlemlerini ve merkezi ihale sürecini 6 ay içinde geçmeyi planlıyor. Elde bulunanları 19,6 milyondan fazla hisse azaltmanın yolları (toplam sermayenin% 4'ünü oluşturur).

Duyuruya göre, şirketin gerçek kontrolörü ve ana hissedarı olan Zhou Ruxin, şu anda şirketin başkanı ve genel müdürü ve şirketin toplam sermayesinin% 29.86'sını oluşturan 146 milyon hisseye sahip. Bu azalmanın nedeni esas olarak kişisel finansman ihtiyaçlarından kaynaklanmaktadır.

17 Şubat'ta hisse başına 29,3 yuan kapanış fiyatı esas alınarak hesaplanırsa, ana hissedar Zhou Ruxin'in azaltmayı planladığı 19,6 milyon hisse 57,28 milyon yuan piyasa değerine denk geliyor ...

Bazı hissedarlar, düşük fiyatlı ek ihraç için hisse senedi fiyatını utanmadan bastırdıklarını söyleyen bir mesaj bıraktılar!

Ancak, şirketin yönetim kurulu başkanının hisselerini azaltmasının ve nakde çevirmesinin arkasında, Beidou Xingtong, net kârda büyük bir kayıp olduğunu açıkladı.

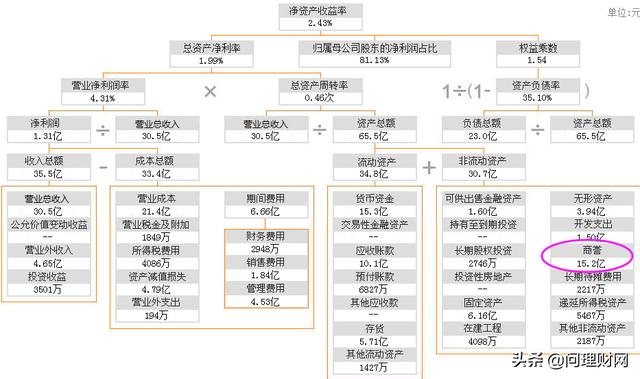

2019 performans tahmini, şirketin 2019'da 550 milyon yuan ile 650 milyon yuan arasında net kar kaybı ve geçen yılın aynı döneminde 106.557.800 yuan kar beklediğini gösteriyor. Bu bağlamda şirket, cari dönem net kârındaki keskin düşüşün ana nedeninin, varlık değer düşüklüğü için büyük karşılık ve araştırma ve geliştirme giderlerindeki artış olduğunu açıkladı. Bunlar arasında, şerefiye değer düşüklüğünün 530 milyon yuan olduğu, alacak hesaplarının değer düşüklüğünün 51 milyon yuan olduğu ve maddi olmayan duran varlıkların ve envanterin değer düşüklüğünün 72 milyon yuan olduğu tahmin edilmektedir.

Açıkçası, iyi niyet yine "gök gürültüsü satın almaktır"!

Verilere göre Douxingtong, 2000 yılında kurulmuş ve 2007 yılında A-hisse pazarına girmiştir. Çin'in uydu navigasyon endüstrisinde listelenen ilk şirkettir. Şu anda, Beidou Xingtong dört ana iş segmenti oluşturmuştur: temel ürünler, otomotiv akıllı ağı ve mühendislik hizmetleri, bilgi ekipmanı, endüstri uygulamaları ve operasyonel hizmetler.

Şirket, 2014 yılından bu yana büyük ölçekli bir geliştirme aşamasına girmiştir. "Ölçek, seviye ve uluslararasılaşmayı artırma" stratejik gelişim hedefini tamamlamak için, şirket "Beidou +" çevresinde bir dizi endüstriyel birleşme ve satın alma gerçekleştirmiştir. 2015 yılında Huaxin Antenna ve Jiaxing Jiali'yi satın aldı. 2016'da Dongguan Yuntong ve Guangdong Weitong'u satın aldı. 2017'de Alman teknoloji ve Kanada Rx'i Hangzhou Kaili'yi satın aldı.

Çılgınca birleşme ve satın almalarla aynı zamanda, büyük miktarda şerefiye de oluştu Aralık 2017 sonu itibariyle, şirketin net defter şerefiyesi yaklaşık 1.96 milyar yuan idi.

Şirketin net karı da "arttı". 2015'ten önce, şirketin atfedilebilir net karı temelde 40 milyon yuan civarında tutulmuştu. 2015 ve 2016'da şirketin net karı sırasıyla 50.69 milyon yuan ve 51.68 milyon yuan'a ulaştı. 2017 yılında şirket 2,20 milyar yuan gelir elde etti, yıllık 36,30 yuan artış ve net kar 105 milyon yuan kar elde etmek için 100 milyon yuan'ı aştı.

Ancak bu "şişkinlik" tir. 2018 yılında, şirketin geliri, istikrarlı büyümesini sürdürerek 3.05 milyar yuan'a yükselirken, net kar 107 milyon yuan kar elde etmek için yıllık% 1.66 arttı ve mevcut net olmayan kar negatif -424 milyon yuan oldu.

Aslında, 2018'de Beidou Xingtong, 450 milyon yuan'lık bir şerefiye devalüasyonu uyguladı. Şimdi 2019'da, şerefiye 530 milyon yuan değer kaybedecek ve bu da şirketin net karı 650 milyon yuan olacak.

Bu, Büyük Kepçe'nin 2019'daki kayıplarının son 12 yılın zor kazanılan paralarını sileceği anlamına geliyor ...

Bununla birlikte, büyük kayıplarla karşı karşıya kalırken, şirketin hâkim hissedarları, fiili kontrolörleri ve yönetim kurulu başkanı da yaklaşık 600 milyon yuan'lık bir hissedarlık azaltma planı çıkardı. Bu, şirketin başkanının şirket hakkında iyimser olmadığı anlamına mı geliyor? Ya da yatırımcıların dediği gibi, "düşük fiyatlı ek ihraç için hisse senedi fiyatlarını bastırıyor musunuz"?