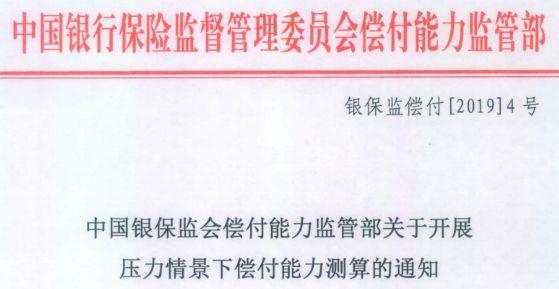

Hisse senedi ve varlık kayıpları, tahvil fırtınaları ve rakipler temerrüde düşüyor ... Sigortacıların ödeme güçlerini altı stresli senaryo altında test etmeleri gerekiyor

Bahar Şenliği'nden önce, çeşitli sigorta şirketleri ödeme gücü stres testleri yapıyor ve hesaplama sonuçlarını 2 Şubat'tan önce Çin Bankacılık ve Sigorta Düzenleme Komisyonu'na bildirmeleri gerekiyor.

Çin Komisyonculuğu muhabirleri, Çin Bankacılık ve Sigorta Düzenleme Komisyonu'nun yakın zamanda sigorta şirketlerine risk önleme ve erken uyarıyı güçlendirmek için bir bildirim yayınladığı ve geçen yılın dördüncü çeyreğindeki ödeme gücü ile ilgili göstergelerin altı tür stres senaryosu altında çeyrek için ödeme gücü ile ilgili göstergeleri hesaplamasını gerektiren bir bildirimde bulunduğunu bildirdi.

Altı tip senaryo şunları içerir: öz sermaye varlık düşüş senaryosu, karşı taraf temerrüt senaryosu, faiz oranı düşüş senaryosu, ciddi hastalık oranı kötüleşme senaryosu, teslim oranı yükselme senaryosu ve zarar oranı kötüleşme senaryosu.

Bunların arasında, düşen öz sermaye varlıkları ve karşı taraf temerrüt senaryoları, tüm şirketlerin hesaplamasını gerektirir; faiz oranı düşüş senaryoları, ağır hastalık oranları kötüleşen senaryolar ve teslim oranları yükselen senaryolar, ilgili işleri yürüten hayat sigortası şirketleri ve reasürans şirketleri tarafından hesaplanır; Oran bozulması senaryosu, emlak sigortası şirketlerine ve mülk sigortası ile ilgili reasürans şirketlerine karşılık gelir.

Muhabir, sigorta şirketlerinin ödeme gücünün her üç ayda bir stres senaryoları için test edilmesi gerektiğini öğrendi, ancak yukarıdaki gereklilikler günlük hesaplama gereklilikleri değil, ek gereklilikler. Bu, düzenleyici araştırmayı ve risklere odaklanmayı yansıtır ve sigorta şirketlerinin bu risklere önceden dikkat etmesi ve bunlara önceden yanıt vermesi gerektiğini düzenleyici bir hatırlatma olarak kabul edilebilir.

Ödeme gücünü altı tür stres senaryosu altında ölçün

Çin Bankacılık ve Sigorta Düzenleme Komisyonu kısa süre önce çeşitli sigorta şirketlerine bir bildirim yayınladı ve 2018'in dördüncü çeyreğindeki ödeme gücü verilerine dayanarak, çeyrek için ödeme gücü ile ilgili göstergelerin altı stres senaryosu altında ölçülmesi gerektiğini belirtti.

İlk stres senaryosu türü, hisse senedi varlıklarında bir düşüştür ve iki senaryoya bölünebilir: Birincisi, şirket tarafından tutulan yerel olarak listelenen adi hisse senetleri, öz sermaye fonları, hibrit fonlar ve dönüştürülebilir tahvillerin tanınan değerinin% 20 düştüğü; ikincisi ise% 40 düşüştür. O zaman, tanınan varlıklar ve asgari sermaye sırasıyla değişti.

İkinci stres senaryosu türü, karşı taraf temerrüt senaryosudur ve iki seviyeye ayrılmıştır, yani muhasebeleştirilen varlığın kredi notu AA'dan düşüktür veya derecelendirilmemiştir.Karşı taraf temerrüt riskinin ilk üç karşı tarafının 2018 yılında olduğu varsayılmaktadır. Dördüncü çeyrekteki temerrüt, karşılık gelen varlıklarının defter değerinin% 20 ve% 40'ına eşdeğer zararlara yol açarak, onaylanmış varlıklarda ve asgari sermayede değişikliklere neden oldu.

Üçüncü kategori, hayat sigortası şirketlerinin ve uzun vadeli hayat sigortası işi yapan reasürans şirketlerinin hesaplamalar yapmasını gerektiren faiz oranı düşüş senaryosudur. Özellikle, 750 günlük hareketli ortalama Hazine tahvil getiri eğrisinin baz senaryoya paralel olarak 10bp ve 30bp aşağı kaydırıldığını ve bunun da sırasıyla rezervlerde ve minimum sermayede değişikliklere yol açtığını varsayalım.

Bunlardan 750 günlük hareketli ortalama Hazine bonosu getirisi, geleneksel sigorta rezervlerinin iskonto oranının ölçütüdür ve değişiklikleri, sigorta şirketleri tarafından yapılan geleneksel sigorta rezervlerini doğrudan etkiler ve ardından cari kar endeksini etkiler.

Dördüncü kategori, ciddi hastalık vakalarının kötüleşmesidir ve sadece hayat sigortası şirketleri ve uzun vadeli hayat sigortası işletmeleri işleten reasürans şirketlerinin hesaplaması gerekir. Rezerv ve asgari sermayede değişikliklere yol açan iki özel koşulun ayrı ayrı hesaplanması gerekir: Birincisi, mevcut sigorta poliçesinin gelecekteki kritik hastalık insidans oranının varsayımı, temel senaryonun% 120'si olur ve önümüzdeki 20 yıl için endüstri kritik hastalık insidans oranı tablosundan düşük değildir. % 2,5'lik bir bozulmanın karşılık gelen değeri; ikincisi, mevcut sigorta poliçelerinin gelecekteki kritik hastalık vakalarının temel senaryonun% 130'u olacağı ve sektörün kritik hastalık insidans tablosunun karşılık gelen değerinden daha düşük olmadığı varsayımı, önümüzdeki 20 yıl içinde% 3'lük bozulma.

Beşinci kategori, artan teslim oranı senaryosudur.Sadece hayat sigortası şirketleri ve uzun vadeli hayat sigortası işletmeleri yürüten reasürans şirketlerinin hesaplaması gerekir. Spesifik durum, şirketin gelecekteki mevcut sigorta poliçelerine ilişkin değerlendirmesinin gelecekteki teslim oranı varsayımının, temel senaryo varsayımının% 120'si haline gelmesidir (üst sınır olarak teslim oranı% 100'dür), bu da rezervlerde ve minimum sermayede değişikliklere neden olur.

Altıncı tip senaryo, yalnızca emlak sigortası şirketleri ve emlak sigortası işi yapan reasürans şirketleri için hesaplama gereksinimlerini yapan zarar oranı senaryosunun kötüleşmesidir. Spesifik varsayımsal durum, 2018'in dördüncü çeyreğinde şirketin otomobil sigortası kapsamlı hasar oranının% 10 arttığını ve 2018'in dördüncü çeyreğindeki etkin işletme reasüransının dördüncü çeyreğinin sona ermesinden sonra sigorta şirketinin sigortalı tutarın% 2'sini daha üretmesini sağladığını ifade ediyor. Daha sonra, fiili sermaye ve asgari sermayede değişikliklerle sonuçlanan tazminat ödemesine karar verildi. Rezerv riski asgari sermaye ve rezerv değerlendirme varsayımlarında olası değişikliklerin dikkate alınmasına gerek yoktur, ancak kapsamlı maliyet oranındaki artışın neden olabileceği prim riski asgari sermayesindeki artışı dikkate almak gerekir.

Farazi durum, otomobil sigortasının kapsamlı hasar oranında% 10'luk bir artış ve net sigorta tazminatında yıl sonunda (reasürans sonrası) sigorta tutarının% 2'sine eşdeğer bir artış olarak anlaşılabilir.

Tüm riskler yakından izlenmeli ve önceden ele alınmalıdır

Birçok hayat sigortası şirketi aktüeryal şefi gazetecilere, ödeme gücünün her çeyrekte stres senaryoları için test edilmesi gerektiğini, ancak yukarıdaki gerekliliklerin günlük hesaplama gereklilikleri değil, ek gereklilikler olduğunu söyledi. Bu, düzenleyici araştırmayı ve risklere odaklanmayı yansıtır ve sigorta şirketlerinin bu risklere önceden dikkat etmesi ve bunlara önceden yanıt vermesi gerektiğini düzenleyici bir hatırlatma olarak kabul edilebilir.

Örneğin, hisse senedi varlıklarındaki düşüş, sigorta şirketlerinin 2018'de kaçınamadığı bir sorundu. Muhabirlerin elde ettiği sektör verilerine göre, geçen yıl 16 trilyon sigorta fonu on milyarlarca hisse senedi ve fon kaybetti ve 2017'de borsadan yüz milyarlarca kar elde etti. Aynı zamanda, uzun vadeli hisse senetlerinin dalgalı zararları tam olarak yansıtılmamıştır, ancak varlık değer düşüklüğü tahakkuk etmenin baskısı artmaktadır.

Karşı taraf temerrüdü, yani kredi temerrüdü riski, sigorta fonlarının en çok endişe duyduğu yatırım riskidir. Ana talebi istikrarlı gelir olan bir fon türü olarak, sigorta fonlarının% 30'undan fazlası 6 trilyon yuan ölçeğinde tahvillere tahsis edilir.% 40'a ayrılan alternatif yatırımın önemli bir kısmı, karşı tarafın temerrüdü riskini de içeren sabit gelirdir. .

Başka bir örnek olarak, hayat sigortası şirketlerinin bu sefer test etmesi gereken faiz oranı düşüş senaryosu, uzun vadeli iş yapan hayat sigortası şirketlerinin uzun süre takip etmesi gereken temel içeriktir. 2019'un başlamasından sonra,% 4,025 oranında önceden belirlenmiş faiz oranına sahip bazı ömür boyu emeklilik yıllık gelir sigortası ürünleri için, düzenleyici makamların "yüksek faiz oranı riski" nedeniyle rekoru kırmadığı bildirildi.

Muhabir daha önce, düzenleyici makamların geçen yılın sonundan bu yılın Ocak ayının başına kadar hayat sigortası şirketlerinin aktüeryal sistemi hakkında araştırma yaptığını öğrendi Anketin içeriğinde "şirket maliyetlerinin ve faydalarının eşleştirilmesi ve bir spread kaybı riski olup olmadığı" ve "gelecekteki şirketler ve endüstriler için" yer alıyordu. Yayılma kaybı riskinin olasılığına ve etkisine ilişkin yargı. "

Küçük ve orta ölçekli bir hayat sigortası şirketi gazetecilere yaptığı açıklamada, makroekonomik büyümenin yavaşlamasıyla birlikte yatırım faiz oranlarının bir bütün olarak düşüş eğilimi gösterdiğini ve gelecekteki sektörde yayılma kaybı riski olasılığının kademeli olarak artacağını söyledi.

Milyonlarca kullanıcı izliyor

Çin-ABD ekonomi ve ticaret müzakerelerinde önemli ilerleme kaydedildi! Çin, dört tür ürünün ithalatını genişletiyor, Trump: En kısa sürede büyük bir anlaşmaya varın! Şubat ortasında istişareler olacak

Bu aracı kurumun başkanı alkollü araç kullanmaktan tutuklandı! Bir aydır gözaltına alındı, ancak kamu görevini de kaybetti! On yıllık arka kapı başarısız oldu, bu aracılık kayboldu

Merkez bankasının sesi büyük! Bir grup yetkili, sekiz keskin soruyu yanıtlamak ve QE'yi uygulamak için kolektif bir görünüm yaptı. Yeni varlık yönetimi düzenlemelerinin gevşemesi? Faiz oranları bundan sonra nasıl gidiyor ...

Çin Menkul Kıymetler Düzenleme Komisyonu'nun yeni başkanı, istikrarı korumanın ilk adımını attı! Aracılık fonlarını piyasaya yönlendirmek için iki ağır sıklet birlikte ihraç edilirken, iki finans kuruluşunun tasfiye hattındaki% 130 sınırının kaldırılması ve teminat kapsamının genişletilmesi planlanıyor.

360.000 menkul kıymet şirketinin soğuk kışı: Tüm sektör 28,4 milyar değer düşüklüğü zararı tahakkuk etti ve zarar eden menkul kıymet şirketlerinin sayısı 25'e yükseldi. Bu, gelirdeki en ciddi düşüş.

sonunda gel! Sci-tech Innovation Board tamamen uygulandı! Karlı olmayanlar listelenebilir, altı büyük endüstri belirlenebilir, 500.000 eşik, 5 gün boyunca fiyat limiti yok, T + 5'ten sonra% 20 fiyat limiti

Ne tesadüf! A-hisseleri yıl boyunca 14 trilyon yuan buharlaştı ve emlak piyasası yıl boyunca 14 trilyon yuan sattı.Belki sadece bir tesadüf değil. 2019'da ev satın almak mı yoksa hisse satın almak mı? Bu fonlar kalıcıdır

Brokerage China, menkul kıymetler piyasası yetkili medyası "Securities Times" altında yeni bir medyadır. Komisyonculuk Çin, platformda yayınlanan orijinal içeriğin telif hakkına sahiptir.Yetkisiz yeniden basım yasaktır, aksi takdirde ilgili yasal sorumluluk takip edilecektir.

Kimlik: quanshangcn

İpuçları: Borsayı ve en son duyuruları görüntülemek için aracı kurum China WeChat hesabındaki menkul kıymetler kodunu ve kısaltmayı girin; fonun net değerini görüntülemek için fon kodunu ve kısaltmayı girin.