Cam endüstrisi hakkında derinlemesine araştırma raporu: Fiyat davranışı belirler, emlak döngüsü performans iyileştirmesini sağlar

İpuçları: Orijinal belgeye ihtiyacınız varsa, bu raporu aramak ve indirmek için PC'de www.vzkoo.com'da oturum açabilirsiniz.

1. Sektöre genel bakış ve yukarı ve aşağı

Bu makale, üretim döngüsünü, talep döngüsünü, maliyet dalgalanmalarını ve camın çeşitli faktörlerinin etkileşimini inceleyerek camın kar döngüsünü etkileyen temel faktörleri analiz etmektedir. Cam endüstrisinin gelişimini kısa vadeli, orta vadeli ve uzun vadeli envanter, gayrimenkul ve borsadaki cam stoklarının performansına karşılık gelen üretim kapasitesi perspektifinden analiz etmek için yeni bir araştırma çerçevesi oluşturun. Bu makaledeki araştırma sayesinde, kısa vadede cam konstrüksiyona yönelik talep eksikliğinin ve yüksek stok üreticilerinin daha iyimser olduğuna inanıyoruz, mevcut fiyat baskısına neden olan ana faktörler; orta vadeli gayrimenkul döngüsü "ütüleme ve gerdirme", sektör, daha uzun bekleme gerektiren yeni bir döngüyü başlatıyor. Zaman: Uzun vadede, önümüzdeki 5 yıl kademeli olarak en yoğun üretim kesintisi dönemine girecek.Üretim kapasitesinin kademeli olarak düşmesi bekleniyor.Sektör, konsantre ürünlerin yeniden fiyatlandırılmasını hızlandıracak ve endüstri yeni bir rekabet ortamı başlatacak.

1. Çok sayıda alt sanayi zinciri vardır ve ana talep gayrimenkuldür

Birçok alt cam endüstrisi zinciri vardır ve borsada işlem gören şirketlerin kendi güçlü yanları vardır: Cam, kuvars kumu ve soda külü gibi hammaddelerin birlikte eritilmesiyle oluşturulur. Sanayi zinciri sınıflandırmasına göre, cam esas olarak düz cam ve derin işlenmiş cam olarak ikiye ayrılır.Düz cam, endüstriyel zincirin yukarı akışındadır ve derin işlenmiş cam, düz camın akış aşağısındadır. Camla ilgili endüstri zinciri ayrıca fotovoltaik güneş enerjisi, elektronik ve ilaçları da içerir. Cam sektöründe borsaya kayıtlı daha az şirket var ve her birinin kendine özgü güçlü yönleri var: Kibing Group orijinal cam üretimine odaklanıyor, Fuyao Glass otomotiv camına odaklanıyor, Xinyi Glass ve CSG Group tüm endüstri zincirini kapsıyor ve Shandong Pharmaceutical Glass kalıplamaya odaklanıyor Şişe üretimi.

Gayrimenkul inşaatı, düz cam için ana talep kaynağıdır: İşleme göre, düz cam esas olarak düz cam, haddelenmiş cam, doldurulmuş düz cam ve düz cam olarak ikiye ayrılıyor; düz cam üretimi için ana akım süreci düz cam haline geldi ve haddelenmiş cam bazı güneş ve diğer pazarlarda yeri doldurulamaz. Öyleyse yine de belirli bir oranı koruyun. Sonraki uygulamaların ihtiyaçlarını karşılamak için, düz camın alt pazara girmeden önce temperleme, sıcak bükme, kaplama, boşluklar ve ara katman gibi bir dizi derin işlemden geçmesi gerekir. Aşağı akım uygulamaları arasında gayrimenkul, otomobiller ve güneş enerjili ev aletleri bulunur. Bunlar arasında, mimari cama olan talep en büyüğüdür ve cama olan talebin% 75'ini oluşturur. Otomobiller ve güneş enerjisi talebi sırasıyla% 15 ve% 5 idi).

2. Soda külü ve yakıt, üretim maliyetlerinin büyük bir kısmını oluşturur

Soda külü ve yakıt, cam üretiminin maliyetini etkileyen iki ana faktördür: Düz camın maliyeti temel olarak hammadde, yakıt, üretim maliyetleri, çevre koruma maliyetleri, işçilik maliyetleri, su ve elektrik maliyetlerini içerir. Bunlar arasında, hammaddeler ve yakıtlar, sırasıyla% 43 ve% 34'e ulaşan üretim maliyetlerinin en yüksek oranını oluşturdu. Hammaddeler ağırlıklı olarak soda külü, kuvars kumu, mirabilit, dolomit, kireçtaşı vb. Bunların arasında, soda külü hammadde maliyetinin% 54'ünü, kuvars kumu% 27'sini ve diğer hammadde maliyetlerini% 20'den azını oluşturmaktadır. Kuvars kumunun fiyatı nispeten küçük dalgalanmalara sahiptir, bu nedenle soda külü, cam üretiminin maliyetini etkileyen ana faktörlerden biridir ve fiyatı esas olarak aşağı havza yassı cam talebiyle ilgilidir. Düzcam için kullanılan ana yakıtlar arasında petrol kok, ağır petrol, kömür bazlı gaz ve doğal gaz bulunmaktadır. Bunların arasında en yüksek maliyeti doğal gaz, en ucuz olanı kömüre dayalı gaz ve en yaygın olarak kullanılan petrol kokudur. Akaryakıt fiyatları genellikle ham petrol fiyatları ile daha fazla ilişkiye sahiptir Ham petrol piyasasında daha fazla katılımcı vardır ve fiyat dalgalanma faktörleri de nispeten büyüktür.Yakıt ve soda külü fiyatları cam üretim maliyetlerini etkileyen iki ana faktör haline gelmiştir. Son yıllarda, tek bir cam tankı için ortalama yakıt ve soda külü maliyeti yaklaşık 25-35 yuan'dır.

3. Şamandıra süreci ana süreçtir, Hebei ve Guangdong büyük üretim kapasitesine sahip illerdir

Yüzdürme işlemi şu anda düz cam için ana süreçtir: Yüzdürme işlemi, daha sonra biçimlendirilen ve orijinal cam levhalar oluşturmak üzere kesilen yığın malzemelerinin yüksek sıcaklıkta ısıtılmasını gerektirir.Kesme işlemi sırasında, fırında geri dönüştürülecek ve yakılacak olan kırıntıların% 10'u oluşturulur. Fırın için ana yakıtlar arasında petrol kok, ağır yağ, kömür gazı, doğal gaz vb. Bulunmaktadır. Fırının belirli bir ömrü vardır ve genel kullanım ömrü 8-10 yıldır. Çimento fırınından farklı olarak, üretim durdurulduktan sonra üretime yeniden başlama maliyeti yüksek olduğundan, cam fırın açılmış ve üretim durumu sürdürülmelidir ve soğuk onarım maliyeti çok yüksektir. Aşağı havza talebinin döngüselliğinin kademeli olarak ortaya çıkması ve fiyatların taleple dalgalanması ile Lengxi, sektördeki üreticiler için bir oyun aracı haline geldi.

Hebei, Guangdong ve Hubei ana üretim alanlarıdır ve Kuzey Çin'den Güneybatı Çin'e geçiş bir eğilimdir: 2019 yılı itibarıyla, evsel cam üretim kapasitesinin günlük toplam ergitme hacmi, 2016 yılına göre 12.300 ton artarak 152.600 tona ulaşmıştır ve bunun 2018'deki yeni ateşleme kapasitesi göreceli olarak artmıştır. Aşağı havza talebi, hammadde kaynağı, tarihi birikim ve diğer nedenlerden dolayı, Çin'in üretim kapasitesi esas olarak Hebei, Guangdong, Shandong, Liaoning, Jiangsu, Hubei, Sichuan ve diğer illerde yoğunlaşmıştır. Bunlar arasında Hebei, Guangdong ve Hubei illeri günlük eritme kapasitesi sırasıyla 3.09, 1.48 ve 12.800 tona ulaşan en büyük üretim kapasitesine sahiptir ve üç il birlikte ulusal üretim kapasitesinin% 41,65'ini oluşturmaktadır. 2017 yılında, Hebei Eyaleti'nin Shahe bölgesindeki üretim kapasitesinin merkezi olarak kapatılması, Hebei'nin üretim kapasitesi üzerinde belirli bir etkiye sahipti. Son üç yılda, yerli yeni üretim kapasitesi, özellikle Yunnan, Guizhou, Anhui ve diğer eyaletlerde azaldı.Kuzey Çin ve Orta Çin'den Güneybatı Çin'e kademeli bir transfer eğilimi var.

İkincisi, cam endüstrisinin ana değişkenleri

1. Cam endüstrisinin tedarik döngüsü

1.1. 2009'dan önce, toplam üretim kapasitesi efektif üretim kapasitesiyle senkronize edildi

2002'nin başından bu yana, cam endüstrisinin kapasite artışı 4 tam döngü yaşadı: 2002 yılının başından bu yana, camın toplam günlük eritme kapasitesi 198 milyon ağır konteynerden mevcut 1.339 milyar ağır konteynere yükselmiş, bunun efektif üretim kapasitesi 908 milyon ağır konteynere ulaşmıştır. Cam üretim kapasitesinin büyümesi temelde dört döngüye ayrılabilir: Ocak 2002'den Nisan 2009'a, Nisan 2009'dan Haziran 2012'ye, Haziran 2012'den Haziran 2015'e ve Haziran 2015'ten günümüze.

2009'dan önce, toplam evsel cam üretim kapasitesi ve efektif üretim kapasitesi oldukça senkronize edildi: Ocak 2002'den Nisan 2009'a kadar, toplam cam üretim kapasitesi istikrarlı bir şekilde artarak 198 milyon ağır konteynerden 560 milyon ağır konteynere, efektif üretim kapasitesi 456 milyon ağır konteynere yükselirken, Nisan ve Aralık 2005'te iki konsantre üretim lansmanı daha vardı. . Nisan 2009'dan önce toplam cam üretim kapasitesi ve efektif üretim kapasitesi temelde senkronize tutulmuş, bir yandan evsel cam üretim kapasitesi temelde 2001 yılından sonra üretime alınmıştır. 8-10 yıllık fırın yaşına göre hesaplandığında temelde soğuk tamir kapasitesi yoktur. Öte yandan iç talep güçlü, cam sanayi büyüme aşamasında ve refah iyi Üretimin durdurulması ve soğuk tamir imalatçılar için maliyetli. Aynı zamanda, sıfırdan üretim kapasitesi için uzun inşaat süresi nedeniyle, fiyat genellikle üretim kapasitesi piyasaya sürüldükten sonra belirli bir etkiye sahip olacaktır. 2009'dan önce, üretim kapasitesi ve fiyatlardaki büyüme oranı genellikle negatif olarak ilişkilendirilmiştir.

1.2. Etkili üretim kapasitesi, 2009 sonrası fiyatla ilgilidir.

Gayrimenkul talebi ve politikaları, 2009'dan bu yana üç döngü oluşturdu: 2009'dan sonra, cam endüstrisinin büyüme dönemi sona erdi ve döngüsel nitelikler öne çıkmaya başladı.Üreticiler, kapasite tedarikini kontrol etme becerilerini önemli ölçüde geliştirdiler.Sektörün kapasite tedarik döngüsü temelde üç yıllık bir döngüdür. Üç aşamalı üretim döngüsü, temelde aşağı yönlü talebin genişlemesi ile çakışmaktadır. Bunlar arasında, Haziran 2009'dan Haziran 2012'ye kadar, talepteki hızlı büyümeyi ve üretim kapasitesindeki hızlı artışı teşvik eden dört trilyonluk politikayla, döngünün sonunda 2012'ye kadar hükümet, 90 milyon ağır kutu camı açıkça ortadan kaldıran "Endüstriyel Enerji Tasarrufu Çalışmalarının Daha Fazla Güçlendirilmesine Dair Görüşler" yayınladı. Üretim kapasitesi, sanayi üretim kapasitesi daralmaya başladı. Haziran 2012'den Haziran 2015'e kadar, ikinci tur gayrimenkul inşaat döngüsünün yanı sıra, dönem boyunca daha fazla üretim kapasitesi kullanıma alındı, ancak döngü sona erdiğinde, şirket kör kapasite yatırımını kademeli olarak azaltmaya başladı. Haziran 2015'ten bu yana, cam üretim kapasitesinin yeniden genişlemesi bir yandan gayrimenkul döngüsünden kaynaklanırken, diğer yandan çevre koruma önlemleri nedeniyle dökme ürün fiyatlarının artması, firmaları soğuk onarımların ilerlemesini yavaşlatmaya itmiştir. Toplam üretim kapasitesinin arzı kademeli olarak istikrar kazanmıştır ve üretim kapasitesi arz döngüsü temelde gayrimenkul ve politikalar tarafından yönlendirilmektedir.Gayrimenkul döngüsü kademeli olarak istikrar kazandıkça, cam üretim döngüsü de zayıflamıştır.

2009'dan bu yana, şirketler kapasitelerini kontrol etme kapasitelerini önemli ölçüde artırdılar ve kapasite arzı ile cam fiyat eğilimleri yüksek derecede bir korelasyon göstermeye başladı: Mutlak miktar açısından, konsantre cam üretiminin zirve dönemi 2011'den 2014'e kadardır, yani mevcut üretim kapasitesinin çoğu henüz soğuk onarım kapatma dönemine ulaşmamıştır. Aslında, cam üretiminin ömrü nispeten esnektir ve üretim kapasitesinin çoğu aslında 12-15 yıl çalışabilir, bu nedenle üretimin durdurulup durdurulmaması tamamen üreticinin seçimine bağlıdır. 2009'dan önce, talebin güçlü olduğu zamanlarda, üreticilerin en iyi seçimi üretimi genişletmekti ve üretim kapasitesini sıfırdan inşa etmek belirli bir süre aldı. Çoğu üretici, üretimi genellikle en yüksek fiyatlardan artırmaya başladı ve üretim kapasitesinin fiyatı düşmeye başladı. , Üretim kapasitesi genellikle piyasanın gerisindedir, bu nedenle fiyat ve kapasite arzı arasında negatif korelasyon vardır. 2009 yılından sonra işletmelerin üretim kapasitesi artmış, üretim kapasitesinin küçük bir kısmı soğuk onarım dönemine ulaşmıştır.İşletmeler, mevcut fiyatlara göre soğuk onarım veya üretime devam etme konusunda daha yüksek bir serbestliğe sahiptir, bu nedenle sanayi arzı fiyatlara daha duyarlı cevap vermektedir. Fiyat hareketleri yüksek oranda ilişkili olmaya başlıyor. İşletmelerin üretim kapasitesini kontrol etme özgürlüğünün artmasıyla, üretim kapasitesinin esnekliğinin toplam üretim kapasitesinden önemli ölçüde daha fazla olduğu görülmüştür.2009'dan sonra toplam üretim kapasitesi açısından birbiri ardına yeni kapasite lanse edilmiştir. 2010 sonu ve 2013 sonu Küçük zirve, ancak gerçek üretim kapasitesi üç bariz döngüden çıktı. Bu nedenle kapasite artırımı döneminde genellikle yeni kapasitenin tutuşması ve orijinal soğuk tamir kapasitesinin üretime yeniden başlaması eşlik eder; kapasite daralma dönemi, yeni kapasitenin ateşlemesinin azaldığı ve işletmelerin soğuk tamire odaklandığı zamandır. Üretim kapasitesinin tedariği fiyatı takip etmeye başladığından ve giderek hacim ve fiyat senkronizasyonunu gerçekleştirdiğinden, cam firmalarının karlılığını etkileyen en önemli değişkenin fiyat olduğuna inanıyoruz.

1.3. Dönem sonunda iç dalgalanmalar yoğunlaştı

Döngünün sonunda, "ütüleme ve gerdirme", artımlı bilgiler azalır, üreticiler daha hassastır ve döngüdeki iç dalgalanmalar artar: Mevcut cam üretim döngüsü, 2009 yılından bu yana üçüncü döngünün sonunda. Önceki döngüden farklı olarak, aşağı havza emlak politikaları daha katı hale geldikçe, talep kademeli olarak dengelendi; yeni üretim kapasitesi de sıkı bir şekilde sınırlandırıldı, yeni ateşleme üretim kapasitesi daha da azaldı, toplam üretim artışı hızla düştü ve cam üretim tedarik döngüsü de "ütülendi ve uzatıldı". ". Sektörün kapasite büyüme hızı 2018'in başında geriledi ve üçüncü döngü sona eriyor.Ancak, aşağı havza talebinin dengelenmesi ve ilgili politikaların 2018'de azaltılması, sektörün bir sonraki döngüye girmemesini sağladı. Pazardaki artımlı bilgiler azaldı, fiyatlar nispeten yüksek bir tarihsel seviyededir ve üretim kapasitesi, soğuk onarım fırınları çağına tam olarak ulaşmamıştır. Üreticiler, yalnızca pazar koşullarına bağlı olarak üretimi durdurup durdurmayacağına karar verebilir. Davranışları, pazar tepkilerine karşı daha duyarlıdır: 2018'in ikinci yarısından itibaren Cam fiyatları hala yüksek bir seviyede ve üreticiler üretime devam etmeye odaklanmaya başladı; fiyatlar yılın ikinci yarısında düşmeye devam ederken, üreticiler 2018 sonunda üretime yoğunlaştı ve bu da 2019'un başlarında cam fiyatlarında istikrar sağladı. Talep ve politikanın yönlendirdiği ilk döngüde, fiyat ve envantere bağlı olarak daha kısa bir döngü ortaya çıktı.

Envanter ve fiyat gibi kısa vadeli göstergeler kısa vadede ana değişkenlerdir: Mevcut günlük 600 ton normal cam eritme kapasitesine göre, yıllık üretim kapasitesi yaklaşık 200.000 ton ve 4 milyon ağır kutu. Tek kapasite yatırımı yaklaşık 690 milyon yuan'dır ve amortisman süresi 10 yıldır. Düz camın cari ortalama fiyatı 80 yuan / ağır kutu ve tek bir kutu için malzeme, yakıt ve işçilik maliyeti yaklaşık 40 yuan'dır.Düz cam lideri Kibing Group'un diğer verilerine göre, amortisman ve dönem giderleri düşüldükten sonra mevcut tek kutu düz cam brüt kar Yaklaşık 22-23 yuan ve net kar yaklaşık 6-7 yuan.Finansal harcamalar dikkate alınmazsa, kutu başına net kar yaklaşık 12 yuan. Bu, tek bir kutunun fiyatı yaklaşık 71 yuan'a düşerse, çoğu sıradan işletmenin kar edemeyeceği ve soğuk onarımların sayısının önemli ölçüde artacağı anlamına gelir. Talep dalgalanmaları ile karşılaştırıldığında, arz fiyat tepkisine daha duyarlıdır ve sektörün arz eğrisi, envanter ve fiyatla birlikte ileri geri dalgalanacaktır.

Kısa ve orta vadede, envanter ve fiyat, kapasite arzı için hala ana rahatsız edici faktörler: Mevcut bakış açısına göre, 2010-2013 düz cam üretimi için en yoğun dönemdir ve teorik olarak 2018-2020, soğuk onarımın zirvesi olmalıdır. Bununla birlikte, aslında, cam üretim kapasitesinin ömrü nispeten esnektir ve fiili üretim kapasitesi 12-15 yıla ulaşabilir.Gerçek soğuk onarım pik dönemi 2022'ye kadar gelmeyebilir. Mevcut soğuk onarım, işletmelerin üretim kapasitesini kontrol etme veya pazar oyununu kontrol etme aracı haline geldi. Bu nedenle, kısa vadede politika ve talepte önemli bir değişiklik yoksa, envanter ve fiyat gibi kısa vadeli faktörlerin tümü şirketin kapasite arzını etkileyen rahatsız edici faktörlerdir; orta vadede, 2019'dan 2022'ye kadar gayrimenkul talebinde veya politikasında meydana gelen değişiklikler yine de sürebilir. Tedarik döngüsü: Uzun vadede, üretim kapasitesinin gerçek soğuk onarım döneminin gelmesiyle birlikte, sanayi kapasite yatırımı 2022'den sonra gerçek bir zirveye ulaşacak ve fiyat ile kapasite arzı arasındaki iletim gecikmesi artabilir ve döngü daha da uzayacaktır.

2. Cam endüstrisinin talep döngüsü

2.1. Piyasa genel olarak cama olan talebin gayrimenkulün tamamlanmasıyla ilgili olduğunu kabul eder.

Camın geç gelmesi nedeniyle genellikle cama olan talebin gayrimenkulün tamamlanmasıyla ilgili olduğuna inanılmaktadır: İnşaat sürecinde düz cam, orta ve geç aşamalarda sahaya giren bir yapı malzemesidir. Bina sonucunun ana gövdesinin inşası, evin temel mühendislik-yer altı yapısı-ana yapısının inşasından geçmelidir. Giydirme cephe olarak kullanılan cam genellikle ana yapı inşaatının sonunda girilirken, dekorasyon için kullanılan camın ana yapı inşaatı tamamlanana kadar beklemesi gerekir. Bu nedenle piyasa genel olarak cama olan talebin tamamlanan alanla yakından ilgili olduğuna inanmaktadır.

Veriler, cam satışlarının gayrimenkulün tamamlanma döngüsü ile zayıf bir senkronizasyon içinde olduğunu ve talep kaynaklarının başka itici yöntemler olduğunu gösteriyor: Ama aslında düzcam satışlarının büyüme hızı ve tamamlanan alanların büyüme hızı büyük ölçüde farklılaşıyor. 2008'den bu yana, düzcam satışları Aralık 2008'den Eylül 2012'ye, Eylül 2012'den Şubat 2015'e ve Şubat 2015'ten Haziran 2018'e kadar üç tam döngüden geçti ve tamamlanan alan üç döngüye karşılık geliyor. Döngü döngüleri Ekim 2010'dan Kasım 2013'e, Kasım 2013'ten Aralık 2015'e ve Aralık 2015'ten günümüze kadardır. Genel olarak cam satış hacmi, tamamlanan alanın büyüme hızının önünde ve ikisi arasındaki senkronizasyon çok yüksek değil.Bir yandan cam talebinin kaynaklarından biri olan giydirme cephe yapımının tamamlanmadan önce olması, diğer yandan buna karşılık gelen yapı malzemelerinin satın alınması değil. Her şey ana yapının tamamlanmasından sonra başlamalıdır. Ancak, cam talebindeki artışın ana nedeninin tamamlanma büyümesi olmadığına inanıyoruz.Gerçekçi cam talebini yönlendiren başka yöntemler de var.

2.2. Yeni çerçeve: gayrimenkul satışları öncüdür ve ürün fiyatları itici güçtür

Fiyat önemli bir değişkendir ve fiyat, kapasite ve satışlar son derece koordine edilir: Yukarıdaki analizden, 2009'dan sonra, yeni üretim kapasitesinin kademeli olarak azalması nedeniyle, bazı üretim kapasitesinin kademeli olarak soğuk onarım dönemine girdiğini ve üreticilerin kapasite tedariki üzerindeki kontrolünün daha da arttığını görebiliyoruz.Üretim kapasitesi ve fiyat değişiklikleri, temelde senkronize rezonans elde etmek için oldukça ilişkili. Aynı zamanda, fiyat artan talebin bir işaretidir, bu nedenle, cam pazarı yavaş yavaş olgunlaştıkça, üreticilerin arzı pazar talebini daha iyi karşılayabilir ve satış büyümesi ile üretim kapasitesi büyümesi daha yüksek derecede eşleşir. Verilere göre düzcam fiyatı, üretim kapasitesi ve satış hacmi gibi üç veri arasında yüksek derecede bir sinerji var.

Ticari konut satış alanı cam fiyatları ile en yüksek senkronizasyona sahiptir ve diğer veriler gecikme süresine sahiptir : Cama yönelik asıl talep emlaktan geliyor, bu nedenle talebin sinyali hala emlak verileridir. Birkaç tür gayrimenkul verisini karşılaştırdıktan sonra, ticari konut satış alanı büyüme oranının cam fiyatları ile senkronizasyonda en yüksek olduğuna inanıyoruz. İnşaat halindeki alan ve tamamlanan alan gibi diğer veriler, düz cam fiyatına benzer bir döngüye sahiptir, ancak az ya da çok gecikme vardır.

Gayrimenkule olan talep, vadeli işlemler yoluyla camın fiyatını etkiler ve bu da imalatçıları üretimi genişletmeye yöneltir: Emlak döngüsünün başlangıç noktası ticari konut satışlarıdır.Ticari konut satışları, geliştiricinin ödemesini hızlandırır ve bir sonraki arazi işlem, geliştirme ve inşaat turunu teşvik eder.Ayrıca cama olan talebin artması için başlangıç noktasıdır. Cam piyasasının vadeli işlem piyasası vardır ve fiyat keşif mekanizması nispeten olgunlaşmıştır. Bu nedenle, vadeli işlem piyasası tarafından yönlendirilen cam spot fiyatı, gerçek ticari konut satışlarının büyüme oranı ile iyi bir korelasyona sahiptir. Fiyatlar cam üreticilerini kısa vadede üretimi artırmaya yöneltti ve hem üretim hem de satışlar arttı. Öte yandan, gayrimenkulün satış alanındaki artış, emlak şirketlerine arazi edinimini artırma ve inşaatın başlamasını ve tamamlanmasını teşvik etme konusunda yol gösterecektir. Dolayısıyla camın nihai satış hacmi başlangıç ile tamamlanma arasında bir veri gibi görünmektedir Aslında cam satış hacminin öncü göstergesi aslında emlak satışlarıdır ve anahtar itici güç hala fiyattır.

3. Cam endüstrisinin envanter döngüsü

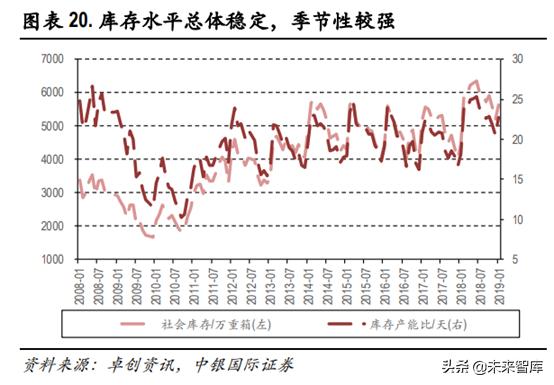

3.1. Envanter özellikleri: istikrarlı eğilim ve açık mevsimsellik

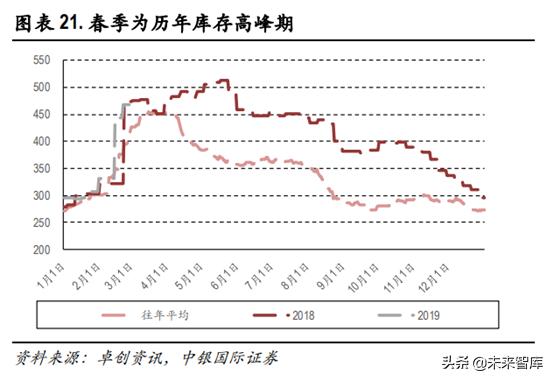

Envanter genellikle sabit ve mevsimseldir: Ev içi düzcam endüstrisi görece olgundur ve envanter de nispeten istikrarlı bir göstergedir.Sosyal envanter temelde 50-60 milyon ton seviyesinde sabittir ve envanter-kapasite oranı yaklaşık 20 gün seviyesinde dalgalanmaktadır. Ancak genel olarak, envanter endeksi mevsimseldir. Cam üretimi açısından bakıldığında, üretim hattı başladığında ürünler sürekli olarak üretilecektir Bahar Şenliği boyunca daha az inşaat talebi olur ve buna genellikle stok artışı eşlik eder. İlkbaharda inşaatın başlamasından sonra, güneydoğu bölgesi daha fazla yağış alma eğilimindedir, inşaat ilerlemesi yavaştır ve envanter nispeten yüksek kalma eğilimindedir. Üçüncü çeyreğe girdikten sonra, en yoğun inşaat sezonu yavaş yavaş gelecek ve stok seviyesi kademeli olarak düşecek ve yıl sonuna kadar yıl boyunca en düşük seviyeye inecek.

3.2. Envanterin fiyatlar üzerindeki etkisi: üretim kapasitesinin fiyatlar üzerindeki etkisi

Envanter ve cam fiyat dalgalanmaları arasında önemli bir negatif korelasyon vardır: Yukarıdaki analize göre, orta-uzun vadeli bir perspektiften bakıldığında, cam fiyatı bulma mekanizması nispeten sağlamdır ve belirli bir beklenen yol gösterici role sahiptir.Cam fiyatı ile ticari konut satışlarının eğilimi yüksek derecede örtüşmektedir. Kısa vadede, cam fiyatları stoklarla yakından ilişkilidir. 2008'den beri fiyat trendini filtreliyor ve volatilite kalemlerini sosyal envanterin büyüme oranıyla karşılaştırıyoruz, envanter ve fiyat dalgalanmaları arasında önemli bir negatif korelasyon olduğunu görebiliyoruz.

Envanter, arzın fiyat üzerindeki etkisiyle sorunsuz bir iletim yoluna sahiptir: Kısa vadeli fiyat artışları, firmaların soğuk onarımlarını yavaşlatması ve üretim kapasitesinin artması, gelecekte stokların artmasına, arzın artmasına ve üreticilerin fiyatları düşürmesine yol açacak, bundan sonra üreticiler soğuk onarım sayısını artıracak ve kısa vadede stokları düşürecek. Üreticiler pazar ritmini yavaş yavaş geliştirdikçe, envanterin fiyatlar üzerindeki etkisinin kapasite arzı yoluyla aktarım yolu daha düzgün hale gelir. Mevsimlere ek olarak, envanter dalgalanmalarının temel nedeni aynı zamanda üreticilerin pazar talebine ilişkin genel muhakemesinin bozulmasıdır. Tek bir üretici, pazar durumunu doğru bir şekilde değerlendirebilir, ancak tüm üreticiler toplu olarak yargıladığında ve harekete geçtiğinde, genellikle genel arz ve talepte aşırı ayarlamalara yol açar.

3.3. Tatilden sonra envanter önemli ölçüde arttı ve fiyatlar belirli bir baskı altında

2019 baharında hisse senetleri önemli ölçüde arttı. Bunun nedeni Shahe ambargosu politikası: 2019 Bahar Şenliği'nin ardından cam üreticilerinin stoklarının büyüme seviyesi önceki yıllara göre daha yüksekti.Zhuochuang Information'ın verilerine göre, son bir yılın aynı döneminde izlenen kilit illerde belirlenen büyüklükteki üreticilerin ortalama envanteri 4.581 milyon ağır kutu, mevcut sayı ise 4.951 milyon ağır kutu. Bahar Şenliği'nin ardından üreticilerin stokları artmaya devam etti. Hebei, Shahe'deki ambargo politikasının neden olduğu soğuk onarımlar, beklenenden daha düşük sevkiyatlar ve engellenen sevkiyatlar yapmak için işletmelerin isteksizliği mevcut stok artışının ana nedenleridir.

İşletmelerin soğuk onarımlar için yetersiz istekli olması ve kanalların kısa vadede envanteri yenilemek için yetersiz istekli olması ve gelecekteki fiyat baskıları: Orta ve uzun vadeli eğilimler açısından bakıldığında, mevcut gayrimenkul satışları henüz önemli ölçüde toparlanmamıştır, vadeli işlemler piyasasının fiyat beklentilerini önemli ölçüde artırmak zordur, talebin önemli ölçüde iyileştirilmesi zordur ve fiyatların önemli ölçüde artması zordur. Kısa vadeli bir perspektiften bakıldığında, mevcut cam fiyatı hala nispeten yüksek ve şirketler soğuk onarımlar yapmaya istekli değil, bu da büyük bir mevcut ürün tedarikiyle sonuçlanıyor. Talep tarafında, güneydeki yağmurlu hava nedeniyle inşaat talebinin genel olarak yetersiz olması nedeniyle Huinantian camının depolanması da zor, kanallar stoğu yeniden stoklamaya daha az istekli, sevkiyatlar azaldı ve stoklar arttı. Mevcut koşullar altında, üreticilerin stokları temizlemek için fiyatlarını düşürmeleri bekleniyor ve kısa vadede cam fiyatları üzerinde belirli bir baskı olacak.

4. Cam endüstrisinin maliyet döngüsü

4.1. Soda külü ve yakıt ana dalgalanma faktörleridir

Yakıtlar ve hammaddeler, maliyetlerin büyük bir kısmını oluşturur.Yakıt fiyatları ve soda külü fiyatları, maliyetleri etkileyen ana faktörlerdir: Camın üretim maliyeti; hammaddeler, yakıt maliyetleri, üretim maliyetleri, çevre koruma maliyetleri, işçilik maliyetleri ve kamu hizmetlerinden oluşur. Bunlar arasında, hammadde ve yakıt maliyeti, üretim maliyetlerinin sırasıyla% 43 ve% 34'ünü oluşturan dökme maliyettir. Yakıt bileşiminde, cam üreticileri şu anda esas olarak dört tür enerji yakıtı kullanıyor: ağır petrol, petrol kok, doğal gaz ve kömür gazı. Bunlar arasında doğal gaz en pahalıdır, ancak buna karşılık gelen çevre koruma maliyeti en düşüktür; kömüre dayalı gaz en ucuzudur, ancak kalorifik değeri nispeten düşüktür; en yaygın kullanılanı ise petrol kokudur. Cam üretimi için ana hammaddeler soda külü, kuvars kumu, mirabilit, dolomit vb. Bunlar arasında, soda külü ve kuvars kumu, hammadde maliyetinin büyük bir kısmını oluşturur ve sırasıyla hammadde maliyetinin% 54 ve% 27'sini oluşturur. Düzcam üretiminin maliyet kompozisyonunda yakıt ve soda külü yanında diğer malzemeler de görece küçük bir paya sahiptir ve fiyat dalgalanmaları görece düşüktür, bu nedenle akaryakıt fiyatları ve soda külü fiyatları cam maliyetini etkileyen ana faktörlerdir.

Soda külü maliyeti nispeten sabittir ve fiyat itici gücü esas olarak aşağı akış camından gelir: Soda külünün yukarı akışı ham madde tuzu ve amonyaktır ve maliyeti nispeten sabittir. Sonraki talep tarafında ise inorganik tuz, alümina, cam, yıkama ürünleri gibi sektörler yer almakta, bunlar arasında en büyük oranda soda külü tüketen cam,% 55'e ulaşmakta, bu nedenle cama olan talep soda külü üzerinde en büyük etkiye sahiptir. Analizimize göre, camın üretim ve satış hacmi ile fiyat arasında yüksek bir sinerji var ve bu da cam endüstrisinin patlama döneminde soda külü fiyatı üzerinde belirli bir çekme etkisine yol açıyor. Genel olarak, soda külünün fiyat eğilimi camla belirli bir korelasyona sahiptir, ancak geride kalmaktadır.

Petrol kok daha yaygın olarak kullanılır ve petrol fiyatları ile güçlü bir korelasyona sahiptir: Petrol kok, cam üretim işletmelerinde en çok kullanılan yakıtlardan biridir.Rafine edilmiş bir petrol ürünü olan petrol kok fiyatı, ham petrol ile yakından ilgilidir. 2018'in dördüncü çeyreğinde, petrol fiyatları aynı dönemde% 4,6 düşüşe tekabül eden derin bir düzeltme yaşadı ve ton başına fiyat 60 yuan düştü, bu da cam üretim endüstrisi üzerindeki maliyet baskısını artırdı. Petrol piyasasında daha fazla katılımcı olduğundan ve fiyatları yargılamak daha zor olduğundan, cam maliyet değişikliklerinin ana kaynağı yakıttır. Cam üretimi genellikle ağır kükürt (# 4- # 5) petrol kok kullanır.Ağır bir düz cam kutusu üretimi ortalama 90.000 kcal gerektirir.Her kilogram petrol kokunun ısıl değeri 8.500 kcal ve ağır kutu başına ortalama 10.55 kilogram yağ gerekir. Kok için, petrol kok fiyatı ton başına 100 yuan düştü ve ağır cam kutu başına üretim maliyeti 1.06 yuan düştü.

4.2. Maliyet dalgalanması, satış fiyatından çok daha küçüktür

Maliyet dalgalanmalarının çok az etkisi vardır ve kâr düzeyi esas olarak fiyat odaklıdır: 2008 yılından bu yana, petrol kok kömürünün ton başına ortalama fiyatı 1,000-1,400 yuan / ton aralığında dalgalanmıştır Bu nedenle, petrol kokunun tek bir kutu camın maliyeti üzerindeki etkisinin temelde 4 yuan'ı geçmesi olası değildir. Tek bir ton cam üretmek için ortalama 210 kg soda külü kullanılır ve ağır kutu başına kullanılan miktar 10,5 kg'dır. 2008'den bu yana, soda külü fiyatı 1.500 ila 2.500 yuan / ton arasında dalgalanmıştır. Soda külünün tek bir kutu camın maliyeti üzerindeki etkisinin temelde 10 yuan'ı geçmesi olası değildir. Genel olarak, petrol kok ve soda külünün iki ana hammaddesinin fiyatları genellikle nispeten sabittir.Tek bir kutunun kullanımına göre hesaplandığında, petrol kok ve soda külü maliyetinin toplamı temelde 30 yuan / ağır kutu seviyesinde sabittir ve en yüksek olanı 40 yuan'dan fazla değildir. Ağır konteynerlerin fiyat dalgalanma aralığı 30 yuan'a ulaştı ve hammaddelerin fiyat dalgalanması nispeten sabit kaldı. 2011 yılından bu yana, camın maliyet dağılımı temelde 40-50 yuan / ağır konteynerde sabitlendi ve ana dalgalanmalar hala fiyat trendleriyle ilgili olduğundan, cam şirketlerinin karlılığının temelde ürün fiyatları ile ilgili olduğuna inanıyoruz.

3. Şirket performansı ve sektör değerlemesi incelemesi

1. Fiyat, kurumsal karlılığın belirlenmesinde önemli bir faktördür

Kurumsal karlılığı belirleyen temel faktör düzcamın fiyatıdır: Düzcam fiyatı, şirketin sevkiyatları, brüt kar marjı ve diğer göstergeler üzerinde daha büyük bir etkiye sahiptir, bu nedenle fiyat, kurumsal karlılığın en önemli göstergesidir. Endeks açısından, fiyat talebe duyarlı bir şekilde yanıt verebilir ve cam şirketlerinin arzı fiyata daha duyarlıdır. Bu nedenle, düz cam şirketleri genellikle aynı hacim ve fiyatta performans gösterir. Aynı zamanda, düzcamın maliyeti fiyat dalgalanmaları ile nispeten sabittir, bu nedenle fiyat kurumsal karları etkiler. En önemli gösterge. Bunun temel nedeni düzcam üretiminin homojenliğinin çok yüksek olmasıdır.Kalite iyi olduğu sürece alt müşteriler için ürün seçiminde en büyük önem fiyattır.Üreticilerin farklılaşan rekabet yoluyla diğer üreticilere göre daha yüksek fiyatlar elde etmeleri zordur. Pazarlık gücü, sektördeki fiyat dalgalanmalarını ancak pasif bir şekilde kabul edebilir.

Xinyi, Kibing ve CSG'nin temel kar göstergeleri ve performans büyüme oranları camla net bir ilişkiye sahiptir: Cam sektöründe, nispeten yüksek oranda düz cam işine sahip üç şirket, Xinyi, Kibing ve CSG seçiyoruz. Hangi şirket olursa olsun, brüt kar marjı, net kar marjı, faaliyet kar marjı veya faaliyet karı gibi temel kar göstergelerinin olduğunu görebiliriz. Gelir büyümesi, brüt kar büyümesi ve net kar büyümesi, düzcam fiyatı ile açık bir ilişkiye sahiptir.

2. Cam endüstrisinin tarihsel değerleme incelemesi

2.1 Cam sektörünün performansının ve değerlemesinin üç faktörlü analizi

Sektör endeksleri üç göstergeye ayrılabilir: piyasa değeri, sektör değeri ve analiz için sektör performansı: Cam sektörünün tarihsel performansı izlenecek daha çok veriye sahiptir. Cam sektörü endeksini cam sektörü performans endeksine ve cam sektörünün ortalama fiyat-kazanç oranına ayırıyoruz.Cam sektörünün ortalama fiyat-kazanç oranı, piyasanın ortalama fiyat-kazanç oranı ve cam sektörünün piyasaya göre ortalama fiyat-kazanç oranı olarak daha da ayrıştırılıyor.Cam endeksi üç endeksin ürününe bölündükten sonra Cam sektörünü yükselişe iten şeyin piyasa duyarlılığı mı, sektör duyarlılığı mı yoksa sektör performansı mı olduğunu analiz edebiliriz.

Cam sektörünün kârı büyük ölçüde dalgalanıyor ve 2000'den bu yana bileşik büyüme oranı diğer sektörlerden daha yüksek: Cam sektörünün kar endeksini elde etmek için cam sektörünün P / E oranına bölünür. 2000 yılından bu yana cam sektörü şirketlerinin karı ortalama% 15,16 yıllık bileşik büyüme oranı ile ortalama 14,61 kat artmıştır ve dönemsel kazanç dalgalanmaları ortadadır. Yukarıdaki analize göre, cam sektörünün performans döngüsünün ana itici gücü fiyattır.Gerçek döngüsü cam sektörünün kar döngüsünü yönlendirmekte ve bu döngüsellik 2009 yılından sonra ortaya çıkmaya başlamıştır. Cam sektörü ile karşılaştırıldığında, piyasanın diğer sektörlerinin performansı çok daha düz olmuştur.2000 yılından bu yana, piyasanın diğer sektörlerindeki borsaya kayıtlı şirketlerin karları, ortalama% 11,37 yıllık bileşik büyüme oranı ile ortalama 6,74 kat artmış ve genel eğilim sabitlenmiştir.

2009'dan sonra, sektörün göreli değerleme döngüsü özellikleri yansıtılır ve performans büyüme oranının önünde: Cam sektörünün nispi değeri, cam sektörünün P / E oranının genel P / E oranına bölünmesiyle elde edilebilir. Cam sektörünün mevcut göreli değerlemesi, yerel düşük düzeydeki daha geniş pazarın 1,60 katıdır. Tarihte cam sektörünün göreli değerlemesi incelendiğinde, 2009 öncesi cam sektörünün göreli değerlemesinin temelde 1 kat dalgalandığı ve sektörün önemli ölçüde fazla değerlenmediği ve endeks büyümesinin esas olarak performans kaynaklı olduğu görülmektedir. 2009'dan sonra, cam sektörünün döngüsel nitelikleri ortaya çıkmaya başladı ve göreli değerleme de net bir döngü gösterdi.Göreceli değerleme 6-7 kat yüksek ve düşük yaklaşık 1 katına ulaşabilir. Dahası, nispi değerleme, endüstrinin kazanç büyüme döngüsü ile tutarlı değildir ve değerleme artışı, performans artış oranının yaklaşık bir yıl ilerisindedir.

Cam sektörünün mevcut göreli değerlemesi ve performans artışı en altta ve büyümeye hala yer var: Cam sektörünün cari kâr büyüme oranı en altta, yaklaşık% 6; ve göreli piyasa değerlemesi 1,6 kat, ki bu da tarihsel bir düşük seviyededir. Orta ve uzun vadede, cam sektörünün performansının hala gayrimenkul talebinden kaynaklandığına ve göreceli değerlemedeki artışın ilgili politika beklentilerine yansıtılması gerektiğine inanıyoruz. Göreceli pazarın mevcut değerlemesi veya kazançların büyüme oranı göz önüne alındığında, cam sektörü en altta ve göreli pazarın performansı zayıf, gelecekteki performans ve göreli değerleme için belirli yatırım fırsatları var ve sektörün yatırım değeri hala var.

2.2. Çimento ve camın benzer eğilimleri var, ancak cam biraz daha zayıf

2009'dan sonra, cam sektörünün daha geniş pazara göre performansı istikrar kazandı: Cam sektörünün piyasa değerlemesine göre bölünmesi, piyasa değerleme endeksi dışında bir cam endeksi elde edebilir.Bu gösterge, aslında cam sektörünün performans endeksinin cam sektörünün göreli değerlemesi ile çarpılarak piyasa eğiliminin göreceli gücünü ölçebilen bir göstergedir. Cam sektörünün piyasa değerlemesi dışarıda bırakıldıktan sonra, bu göstergenin 2009 öncesi istikrarlı bir şekilde istikrarlı bir büyüme halinde olduğu görülüyor ki bu da sektörün büyüme döneminde olduğuna işaret ediyor. 2009 sonrası cam sektörünün döngüsel özellikleri ortaya çıkmış, sanayi olgun bir döneme girmiş ve sektörün göreli pazar performansı da istikrar kazanmıştır. 2009 yılından bu yana, cam endeksi piyasa değeri düşüldükten sonra 400 puan civarında dalgalanmaktadır.

Çimento sektörünün eğilimi cama benzer ve en yüksek kademeli üretim kısıtlamaları gibi politika temettüleri, çimento sektörünü 2017'den bu yana güçlü kılmıştır: Aynı muameleyi çimento sektörü endeksine de uyguluyoruz .. Çimento sektörünün piyasa değerlemesini dışarıda bıraktıktan sonra trend cam sektöründekine benzer. 2009 yılı sanayi endeksi, istikrarlı bir büyüme içindedir ve bu, sektörün büyüme dönemini de yansıtabilir. 2009'dan sonra çimento sektörünün döngüsel çimentosu da ortaya çıkmaya başladı ve çimento sektörü daha geniş pazara göre istikrar kazandı. 2009'dan 2017'ye kadar sektör, piyasa değerlemesi düşüldükten sonra yaklaşık 300 puan dalgalandı. Ancak cam sektöründen biraz farklıdır.Çimento sektörü 2017 yılından itibaren sıkı bir şekilde zirve değişimi, üretim limiti ve sanayi öz disiplini uygulamaktadır, çimento arzı sınırlıdır ve geriye dönük üretim kapasitesi ortadan kaldırılmıştır. Bu ortamda ürün fiyatları yükselmiş, önde gelen firmalar daha da yoğunlaşmış, sektör lideri olan borsaya kayıtlı firmaların değerlemesi ve performansı eş zamanlı olarak artmıştır. Çimento endeksi 2017 yılından bu yana piyasa değerlemesi hariç tutularak yaklaşık 300 puandan yaklaşık 500 puana yükselmiştir.Çimento sektörünün piyasaya göre güçlü performansının temel sebebinin politika temettülerinin göstergesi olduğuna inanıyoruz. Mevcut politika temettü tahliyesi tamamlanmak üzere ve gelecekte endeks büyük olacak. Olasılık 500 puan seviyesinde dalgalanıyor.

Yeni cam üretim kapasitesini kısıtlama politikası, işletmelerin soğuk onarımı ve diğer nedenlerle zayıfladı, bu nedenle sektörün eğilimi çimento kadar güçlü değil: Cam endüstrisi de 2017'de yeni üretim kapasitesini sıkı bir şekilde kontrol eden politika kısıtlamalarıyla karşı karşıya kaldı. Ancak, stok eğilimi çimento kadar güçlü değil. Asıl sebebin cam endüstrisinin nispeten düşük giriş engellerine sahip olması olduğuna inanıyoruz.Politika kısıtlamalarından önce yeni kapasite eklemek nispeten kolaydır ve sektörün aşırı kapasite arzının daha ciddi olduğunu düşünüyoruz. Bu nedenle, üretim kısıtlamasından sonra da arz fazlası var.İşletmeler, üretim hatlarının soğuk onarım hızını kontrol ederek arzı hala kontrol edebiliyorlar.Bu nedenle, politikanın etkisi bir ölçüde zayıflıyor ve politika temettü çimento sektörü kadar önemli değil.Bu nedenle, cam sektörü, daha geniş pazara göre çimento sektörü kadar güçlü değil. Daha geniş pazara göre cam endeksinin gelecekteki gelişimi, sadece gayrimenkul talep döngüsünden kaynaklanan değil, onu yönlendirmek için daha güçlü politika temettüleri veya endüstri yapısında daha derin değişiklikler gerektirecektir.

3. Şu anda cama nasıl bakılır

3.1. Kısa vadede envantere bakın: fiyatları düşük tutun ve stokları azaltın ve fiyatların istikrar kazanması bekleniyor

Kısa vadede, üreticiler fiyatları ve stokları düşürdü, soğuk onarımlar hızlandı ve inşaat talebinde toparlanma oldu. Fiyatlar düşmeye devam ettikten sonra, kademeli olarak istikrar kazanmaları bekleniyor: 2019 Bahar Şenliği'nin ardından cam sektörünün envanteri hızlandı ve geçmiş yılların üzerine çıkan bir trende sahip. Ancak, son haftalardaki duruma bakılırsa, bazı bayiler stok yenileme konusunda yetersiz istekli olsa da, üreticiler fiyatları düşürerek stoklarının bir kısmını temizlediler.En son envanter verileri hala yükseliyor, ancak yıllık büyüme oranı yavaşladı. Daha sonraki üreticiler, fiyatları düşürerek stokları eritmek için inisiyatif alabilir.Fiyatlarda sürekli düşüş, bazı şirketler için soğuk onarımlara yol açabilir ve sektörün arzı azalacaktır; talep tarafında, güneydoğu kıyı bölgesindeki yağışlı hava azaldıkça, inşaat talebinin artması beklenir; arz ve talep dengesi ve fiyatlar Kısa vadede stabilize edin.

3.2. Orta vadede gayrimenkule bakıldığında: satışlar kısmen iyileşiyor ve yeni döngünün hala beklemesi gerekiyor

Şu anda, bazı alanlarda ticari konut işlemleri iyileşmiş ve emlak işletmeleri için fon sıkıntısı hafifletilmiştir: Orta ve uzun vadede cam sektöründe yeni bir döngünün başlaması gayrimenkul satışlarının toparlanmasına bağlıdır. Toplam hacim bazında ise gayrimenkul satışları henüz hızlanmadı Ocak-Şubat döneminde ticari konut satış alanı bir önceki yıla göre% 3,63 düşüşle 141 milyon metrekare oldu ve büyüme oranı bir önceki aya göre gerilemeye devam etti; genel stok ise bir önceki yıla göre% 6,69 artışla 6,261 milyar metrekare oldu. Bununla birlikte, kısmi bir bakış açısıyla, satışlar marjinal bir şekilde arttı: dört büyük birinci sınıf şehir, Mart ayından bu yana 2,54 milyon metrekare ticari konut sattı;% 62,3 artış; büyük ikinci sınıf şehirler,% 10,95 artışla Mart ayından bu yana 5,42 milyon metrekare sattı; birinci ve ikinci kademe şehirlerdeki ticari konut satışları arttı Art arda iki ay boyunca önemli ölçüde iyileştirildi. İkinci el konut işlemlerindeki toparlanmanın veri analizi ile birleştiğinde, birinci ve ikinci kademe şehirlerdeki işlemlerdeki mevcut iyileşmenin temel sebebinin kısmi yenileme talebinin serbest bırakılması olduğuna inanıyoruz. Finansman ayrıca emlak şirketlerinin statükosunun iyileştiğini de gösteriyor: Baicheng'deki arazi işlem alanı hala düşüyor olsa da, arazi işlem prim oranı Ekim 2018'deki% 4,55'ten Şubat 2019'da% 11.11'e yükseldi. Gayrimenkule ilişkin tröst ürünlerinin getirisi de son zamanlarda biraz düştü. Bazı bölgelerde mevcut birincil konut satışlarının arttığını ve konut şirketleri için fon sıkıntısının hafiflediğini gösteriyor.

Orta vadede, ticari konut satışlarının toparlanması daha uzun sürecek ve gelecekteki döngü "gerilebilir ve ütülenebilir". Cam talebindeki toparlanma eğilimi daha uzun süre beklemeyi gerektirebilir: Orta ve uzun vadede cam talebinin iyileşmesi gayrimenkul satışlarının toparlanmasına bağlıdır.Zaman penceresine bakıldığında bu gerçekten üç yıllık bir döngüdür.Akım yeni bir satış döngüsünün başlangıç noktası olabilir ve emlak şirketlerinin satışları ve fonları iyileşmiştir. Ancak mevcut durumun, politikaların marjinal gevşemesi altındaki bazı alanlarda sadece talebin serbest kalması olduğuna inanıyoruz. İstatistik Bürosu'nun istatistiklerine göre, Ocak-Şubat 2019 arasında 30 büyük şehirde ticari konut satış alanı sadece 21 milyon metrekare oldu ve ülke toplamının% 14,66'sını oluşturdu.Ülkenin çoğu bölgesinde ticari konut satışları hala kötüleşiyor. 2016'daki en yüksek emlak satışları daha fazla talebi aştı ve ticari konut satışlarının daha fazla toparlanması, talebi ve politika düzeyinde daha güçlü teşvikleri geri kazanmak için daha uzun sürecek. Gelecekte, ekonomiyi canlandırma aracı olarak gayrimenkul olasılığı giderek küçülecek ve satış döngüsü, tıpkı altyapı ve gayrimenkul gibi diğer döngüler gibi "esnetme ve düzleşme" olasılığı daha yüksektir.

3.3. Uzun vadeli üretim kapasitesi: Üretim kapasitesinin geri çekilmesinin endüstri entegrasyonunu hızlandırması bekleniyor

Uzun vadede, 2024 civarında üretim ateşkesinin zirvesi olması bekleniyor. Üretim kapasitesinin azaltılması, ürünlerin yeniden fiyatlandırılmasına yol açacak ve endüstri yoğunlaşması hızlanacak. Önde gelen şirketlerin tam anlamıyla fayda sağlaması bekleniyor: 2010 - 2013, düzcam için yeni üretim kapasitesinin en yoğun olduğu dönemdir.Üretim kapasitesinin çoğu 8-10 yıllık bir ömre sahiptir, ancak daha fazla şirket 12-15 yıla kadar üretime devam etmektedir. 2019'dan sonra yeni tutuşan düzcam üretim kapasitesi ne olursa olsun, çoğu üreticinin üretim hatlarını 12-15 yıla kadar kullanmaya devam edeceğini varsayarsak, 2024 civarında düz cam kapatmanın en yoğun dönemi olacağını tahmin ediyoruz.