Ocak-Eylül 2018 arasında, ulusal kömür madenciliği ve işleme endüstrisi, yıllık% 14,5 artışla 232,75 milyar yuan kar elde etti.

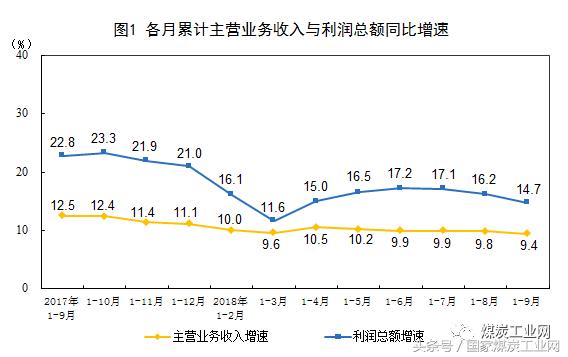

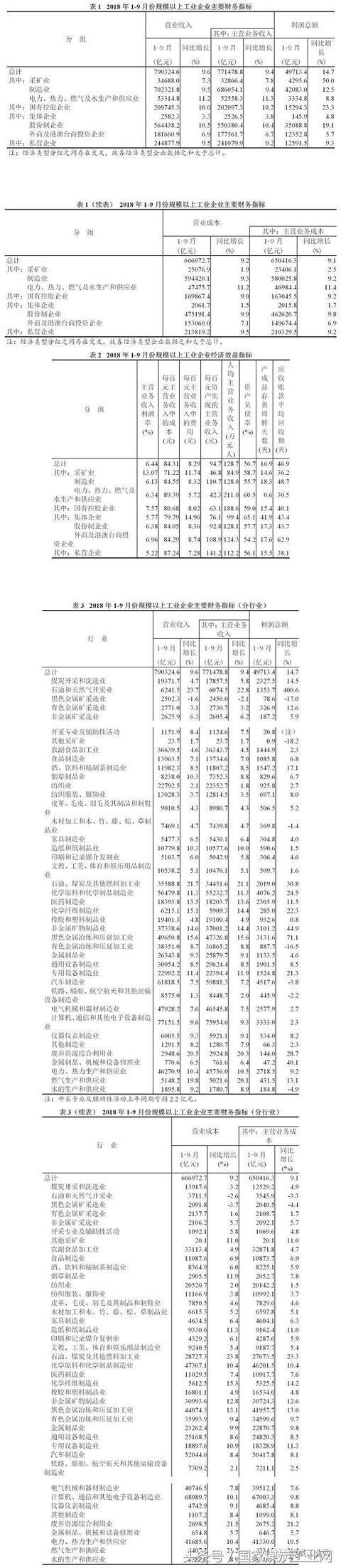

Ocak ayından Eylül ayına kadar, belirlenen büyüklüğün üzerindeki ulusal sanayi kuruluşları toplam 497,134 milyar yuan kar elde etti ve yıllık% 14,7'lik bir artış (karşılaştırılabilir bir temelde hesaplandı, istatistiksel sistemin ayarlanması, istatistiksel yasa uygulamasının iyileştirilmesi, yinelenen verilerin ortadan kaldırılması ve işletme reformlarının elden çıkarılması gibi faktörlerin etkisi dikkate alınarak hesaplandı). Ayrıntılar için Not 2'ye bakınız), büyüme hızı Ocak ayından Ağustos ayına kadar 1,5 yüzde puan yavaşladı.

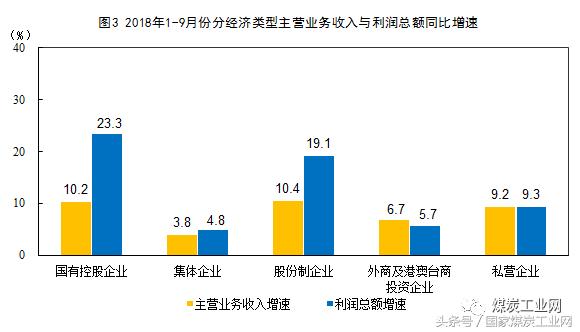

Ocak ayından Eylül ayına kadar, belirlenen büyüklüğün üzerindeki sanayi kuruluşları arasında, devlete ait holdingler, yıllık% 23,3 artışla 1,529,43 milyar yuan toplam kar elde etti; kolektif işletmeler% 4,8 artışla 14,59 milyar yuan toplam kar elde etti; anonim şirketler, 19,1 artışla 3508,88 milyar yuan toplam kar elde etti %; yabancı ve Hong Kong, Macao ve Tayvan yatırımlı işletmeler% 5,7 artışla 1235,28 milyar yuan toplam kar elde etti; özel şirketler% 9,3 artışla 1,259,15 milyar yuan toplam kar elde etti.

Ocak ayından Eylül ayına kadar, madencilik endüstrisi yıllık% 50 artışla 429,56 milyar yuan toplam kar elde etti; imalat endüstrisi% 12,5 artışla 4208,3 milyar yuan toplam kar elde etti; elektrik, ısı, gaz ve su üretimi ve tedarik endüstrileri toplam 333,48 milyar yuan kar elde etti. % 8,8 artış.

Ocak ayından Eylül ayına kadar, 41 ana sanayi sektöründen 34 sektör bir önceki yıla göre karlarını artırırken, 7 sektör azaldı. Ana sanayilerin karı ise şöyle: Kömür madenciliği ve yıkama sanayisinin toplam kârı bir önceki yıla göre% 14,5, petrol ve doğalgaz madenciliği sektörü 4 kat, tarım ve yan gıda işleme sektörü% 2,3, tekstil sektörü% 2,7, petrol, kömür ve diğer yakıtlar arttı. Sanayi büyümesi% 30,8, kimyasal hammadde ve kimyasal ürünler imalatı% 24,5, metalik olmayan mineral ürünler% 44,9, demirli metal eritme ve haddeleme endüstrisi% 71,1, genel ekipman imalatı% 8,5 ve özel ekipman imalatı 21,3 arttı %, elektrikli makine ve teçhizat imalat sanayi% 2,7 arttı, bilgisayar, haberleşme ve diğer elektronik teçhizat imalat sanayi% 2,3 arttı, elektrik ve ısı üretimi ve yan sanayi% 9,2 arttı, demir dışı metal eritme ve haddeleme işleme sanayi% 16,5, otomobil imalat sanayi % 3,8'lik bir düşüş.

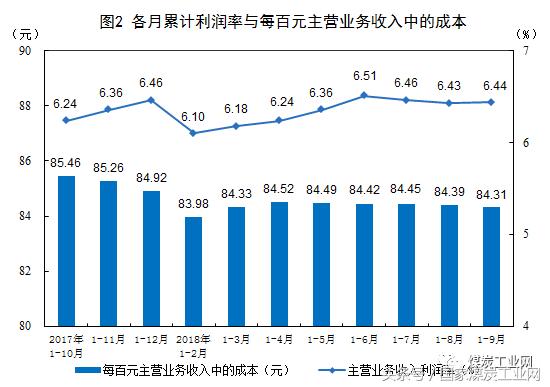

Ocak'tan Eylül'e kadar, belirlenen büyüklüğün üzerindeki sanayi kuruluşları, yıllık bazda% 9,4 artışla 77,1 trilyon yuan ana işletme gelirine ulaştı; 65 trilyon yuan ana işletme maliyetlerine katlandı,% 9,1 artış; Ana işletme gelirinin kar oranı, bir önceki yıla göre artışla% 6,44 oldu 0.29 puan.

Eylül ayı sonunda, belirlenmiş büyüklüğün üzerindeki sanayi kuruluşlarının varlıkları, yıllık% 7 artışla 111.4 trilyon yuan'a ulaştı; toplam yükümlülükler% 6.1'lik bir artışla 63.1 trilyon yuan oldu; toplam mal sahibinin özkaynakları% 8.2 artışla 48.3 trilyon yuan oldu; aktif-pasif oranı% 56.7 idi. Yıllık bazda% 0.4 düşüş.

Eylül sonunda, sanayi kuruluşlarının belirlenen büyüklüğün üzerindeki alacak hesapları yıllık% 10,8 artışla 14,2 trilyon yuan, bitmiş ürünlerin envanteri ise% 9,4 artışla 4266,47 milyar yuan oldu.

Ocak ayından eylül ayına kadar, sanayi kuruluşlarının belirlenen büyüklüğün üzerindeki ana ticari gelirinin yüz yuan başına maliyeti, yıllık 0,29 yuan düşüşle 84,31 yuan idi; ana işletme gelirinin her yüz yuanının maliyeti 8,29 yuan, yıllık 0,02 yuan düşüş; yüz yuan başına Varlıklar tarafından gerçekleştirilen ana işletme geliri, yıllık 1.9 yuan artışla 94.7 yuan idi; kişi başına ana işletme geliri, yıllık 147.000 yuan artışla 1.287 milyon yuan idi; bitmiş ürünlerin stok devir günleri 16.9 gündü, bu da bir önceki yıla göre aynı idi; alacak hesaplarının ortalama geri kazanımı Dönem, yıllık 0,3 gün artışla 46,9 gün oldu.

Eylül ayında, belirlenen büyüklüğün üzerindeki sanayi kuruluşları, yıllık% 4,1 artışla 545,5 milyar yuan toplam kar elde etti ve büyüme oranı, Ağustos ayına göre 5,1 yüzde puan daha düşük oldu.

Not:

1. Dizin açıklaması ve ilgili talimatlar

1. Toplam kar: İşletmenin raporlama dönemi boyunca gerçekleştirdiği toplam kar ve zararı yansıtan, üretim ve işletme sürecindeki çeşitli gelirlerden çeşitli giderler düşüldükten sonraki fazlasını ifade eder.

2. İşletme geliri: Şirketin ana işi ve diğer işleri tarafından tanınan toplam geliri ifade eder.

3. Ana işletme geliri: İşletmenin ana işinin toplam gelirini ifade eder.

4. İşletme maliyeti: İşletmenin ana işinin ve diğer işletmelerinin toplam maliyetini ifade eder.

5. Ana iş maliyeti: İşletmenin ana işinin toplam maliyetini ifade eder.

6. Toplam varlıklar: İşletmenin sahip olduğu veya kontrol ettiği, işletmenin geçmiş işlemleri veya olaylarından oluşan ve işletmeye ekonomik fayda sağlaması beklenen kaynakları ifade eder.

7. Toplam yükümlülükler: İşletmenin geçmiş işlemlerden veya ekonomik fayda sağlaması beklenen olaylardan kaynaklanan mevcut yükümlülüklerini ifade eder.

8. Toplam öz sermaye: İşletme varlıklarından borçlar düşüldükten sonra işletme sahibinin sahip olduğu kalan öz sermayeyi ifade eder.

9. Alacak hesapları: Müşteriden tahsil edilmesi gereken ödeme, katma değer vergisi, nakliye ve muhtelif giderler dahil olmak üzere, mal satışı ve işçilik hizmetlerinin sağlanması gibi ticari faaliyetler sonucu oluşan alacaklının haklarını ifade eder.

10. Bitmiş ürün envanteri: İşletmenin işlediği, ürettiği ve tüm üretim süreçlerini raporlama dönemi sonunda tamamladığı ve satılabileceği bitmiş ürünleri ifade eder.

11. Ana işletme gelir kar oranı = toplam kar ÷ ana işletme geliri ×% 100, birim:%.

12. Yüz yuan başına ana işletme gelirinin maliyeti = ana işletme maliyeti ÷ ana işletme geliri × 100, birim: yuan.

13. Yüz yuan başına ana işletme gelirinden giderler = (satış giderleri + yönetim giderleri + mali giderler) ÷ ana işletme geliri × 100, birim: yuan.

14. Yüz yuan varlık başına gerçekleşen ana işletme geliri = ana işletme geliri ÷ ortalama varlıklar ÷ birikmiş aylar × 12 × 100, birim: yuan.

15. Ana işten kişi başına gelir = ana işten gelir ÷ ortalama işçi sayısı ÷ kümülatif ay sayısı × 12, birim: 10.000 yuan / kişi.

16. Aktif-pasif oranı = toplam pasifler ÷ toplam aktifler ×% 100, birim:%.

17. Mamul mal envanteri devir günleri = 360 × ortalama bitmiş mal envanteri ÷ ana işletme maliyeti × kümülatif ay sayısı ÷ 12, birim: gün.

18. Alacak hesaplarının ortalama geri ödeme süresi = 360 × ortalama alacak hesapları ÷ ana işletme geliri × kümülatif ay sayısı ÷ 12, birim: gün.

19. Her tablodaki yıllık toplam kâr artışı sütunundaki "Not", bir önceki yılın aynı dönemindeki toplam kârın negatif bir sayı, yani bir zarar olduğunu; pozitif bir sayı, kârda bir önceki yıla göre artışı gösterir; değer% 0 ile -% 100 arasındadır ( 0 hariç), kârda bir önceki yıla göre bir düşüşü gösterir;% 100'den fazla bir düşüş, önceki yılın aynı dönemindeki karın cari dönem için bir zarara dönüştüğünü gösterir; 0 değeri, kârın yıldan yıla sabit olduğunu gösterir.

2. Belirlenen büyüklüğün üzerindeki sanayi işletmelerinin toplam karları ve ana işletme gelirleri gibi göstergelerin büyüme oranı karşılaştırılabilir bir esasa göre hesaplanır. Raporlama dönemindeki veriler ile geçen yıl yayınlanan aynı gösterge verileri arasında karşılaştırılamaz faktörler bulunmaktadır ve büyüme oranı doğrudan karşılaştırılamaz. Temel nedenler şunlardır: (1) İstatistik sistemine göre, belirlenen büyüklüğün üzerindeki sanayi kuruluşlarının anket kapsamı her yıl düzenli olarak ayarlanmaktadır. Her yıl bazı işletmeler ölçek standartlarını karşılayarak soruşturma kapsamına alınmakta, bazı işletmeler ise daha küçük ölçekli olmaları nedeniyle soruşturma kapsamından çekilmekte, ayrıca yeni yapılan işletmeler, iflas, işletmelerin iptali (iptali) gibi değişiklikler de bulunmaktadır. (2) İstatistiksel kanuni yaptırımın güçlendirilmesi, istatistiksel kanun uygulama teftişlerinde bulunan ve belirlenen boyutun üzerindeki endüstriyel istatistiklerin gerekliliklerini karşılamayan işletmeleri temizleyin ve ilgili taban sayılarını yönetmeliklere göre değiştirin. (3) Veri kalitesi yönetimini güçlendirin ve bölgeler arası ve sektörler arası tekrarlanan istatistiksel verileri ortadan kaldırın. Ulusal İstatistik Bürosu tarafından yapılan son kurumsal organizasyon yapısı anketine göre, geçen yılın dördüncü çeyreğinden bu yana, işletme gruplarının (şirketlerin) bölgeler arası ve sektörler arası çift sayımı kaldırıldı. (4) "KDV reformu" politikasının uygulanmasının ardından hizmet şirketleri katma değer vergisi ödemeye geçtiler ve vergi oranı daha düşük oldu.Sanayi şirketleri kademeli olarak sanayi dışı üretim ve işletme faaliyetlerini ayırarak, sanayi şirketlerinin mali verilerini azaltan hizmet sektörüne yöneldi.

3. İstatistiksel kapsam

Belirlenen büyüklüğün üzerindeki sanayi kuruluşları, yıllık ana ticari geliri 20 milyon yuan ve üzerinde olan sınai tüzel kişiliklerdir.

4. Araştırma yöntemi

Belirlenen büyüklüğün üzerindeki sanayi kuruluşlarının mali tabloları aylık bazda tam olarak incelenecektir (Ocak ayı veri muafiyeti).

5. Sektör sınıflandırma standartları

Ulusal ekonomik endüstri sınıflandırma standardını (GB / T4754-2017) uygulayın, ayrıntılar için lütfen adresine bakın.