Huang Qifan, yardım fonunun iptalinden bahsediyor: insanların hiç acı çekmemesini sağlamak için üç önlem

Bu makalenin önemli noktaları

İhtiyat fonu, belirli bir tarihsel çevre ve ulusal çevre ile sosyal kamu refah sisteminin aşamalı bir ürünüdür. Singapurun ihtiyat fonu politikası yaşlılık ve sağlık sigortası ile bağlantılıdır, ancak Çin Singapur'dan ihtiyat fonu konseptini öğrendikten sonra yalnızca tek bir konut teminat fonu uygulayarak oldukça yüksek bir sosyal konut sübvansiyonu politikası oluşturmuştur. ? Çin'in ihtiyat fonu politikasının asıl amacı, çalışanların zamanın belirli özelliklerini taşıyan konut güçlüklerini çözmektir. Ticari konut piyasası döngüsü oluştuğunda, ihtiyat fonunun ilk misyonu temelde tamamlanmış ve bunun getirdiği sosyal sermaye işlemlerinin düşük etkinliği, yüksek tüketimi ve adaletsizliği yavaş yavaş ortaya çıkmıştır. ? Mevcut yardım fonu sistemini yeniden biçimlendirmek ve yerine yeni bir yıllık gelir sistemi kurmak, halkın kamu refahını azaltmayacak, halka daha fazla mülk takdiri getirecektir. İhtiyat fonunun kaldırılmasından sonra halkın hiç acı çekmemesini sağlamak için üç önlem vardır: ilk İhtiyat fonunun kaldırılması tek bir politika değildir, yeni bir işletme rant sisteminin kurulması ile birlikte uygulanmalıdır. Yıllık gelirlerin işletilmesi sermaye piyasasına girebilir ve değerin korunması ve takdir edilmesi yoluyla daha yüksek getiri sağlayabilir. ikinci , Oluşan ihtiyat fonu kredileri, belirli bir tercihli faiz oranı politikasına göre ticari kredilere dönüştürülebilir. üçüncü İhtiyat fonunun kaldırılmasının ardından, işletmenin çalışanları için ödediği ihtiyat fonunun orijinal% 6'sı, işletmenin çalışanlarına ödediği% 6 işletme maaşına dönüştürüldü.Bireysel çalışanların% 6 yıllık maaşı zorunlu değildir ve çalışanlar gönüllü olarak ödeme yapıp yapmayacağına karar verebilir. ? İhtiyat fonu politikasının kaldırılması işletmeler üzerindeki yükün azaltılmasına yardımcı olur ve yıllık ödeme politikası çalışanların emeklilik kabiliyetini daha da artırmaya yardımcı olur. ? İhtiyat fonunun işletme rantına dönüştürülmesi, sermaye faktörlerinin piyasa odaklı tahsisini ve sermaye piyasasının sağlıklı gelişimini teşvik etmeye yardımcı olur ve yüksek kaliteli bir finansal sistemin kurulması için önemli bir önlemdir.

Huang Qifan, China Financial Forty Forum (CF40) Akademik Danışmanı, China International Economic Exchange Center Başkan Yardımcısı

Huang Qifan Veri Haritası

Mevcut konut yardım fonu sistemini yenilemek, Kurumsal yıllık gelirin geliştirilmesi için sağlam bir temel oluşturun

Metin | Huang Qifan

Kısa süre önce duyurulan "Çin Komünist Partisi Merkez Komitesi ve Devlet Konseyi'nin Faktörlerin Pazar Odaklı Tahsisi için Daha Tam Bir Sistem ve Mekanizma İnşa Etme Konusundaki Görüşleri", sermaye faktörlerinin piyasa odaklı dağılımını teşvik etmeyi ve borsa temel sistemini iyileştirmeyi önermektedir. Uzun vadeli yatırım fonlarının yetiştirilmesi bunun önemli bir parçasıdır. İhtiyat fonu sistemini reforme ederek ve bunu yıllık gelirlerle birleştirerek, sermaye piyasasında önemli bir uzun vadeli yatırım fonu kaynağı oluşturacaktır.

İhtiyat fonu, kendine özgü tarihsel çevresi ve ulusal çevresi ile sosyal kamu refah sisteminin aşamalı bir ürünüdür. Çin ekonomisi şimdi yüksek kaliteli bir gelişme aşamasına girmiştir ve finansal sistem, sosyal güvenlik sistemi ve emlak piyasası sistemi otuz yıl öncekinden farklıdır. Yine de orijinal ihtiyat fonu hesap defteri ile hesap kapatırsak, hesapları net bir şekilde kapatamayız.

Günümüzde, tüm toplum perspektifinden düşünmemiz gerekiyor, bu 14.6 trilyon yuan'ı (2018 sonu itibariyle toplam teminat fon mevduatı 14.589.77 milyar yuan) daha iyi nasıl kullanacağız? Çalışanlar için nasıl daha fazla değer yaratılır? İşletmelerin üzerindeki yük nasıl azaltılır? Çin'in sermaye piyasası nasıl daha sağlıklı bir gelişme haline getirilir?

Bu sorunları çözmek için, yıllık ödeme sisteminin geliştirilmesi ve iyileştirilmesi için bir atılım olarak mevcut ihtiyat fonu sisteminde reform yapılması gerekmektedir.Kurumsal düzenlemeler ve dönüşümler yoluyla, Çin karakterli sağlanan fon, yaşlılar için önceden toplanan fonların bir bileşenine dönüştürülecek ve ardından piyasaya yatırım yapılacaktır. Çalışanlara, şirketlere ve ülkeye fayda sağlamak için.

Şekil 12014'ten 2018'e konut destek fonu ödeme miktarı ve büyüme oranı

01

Singapurun ihtiyat fonu politikası, belirli bir ortamın ürünüdür ve emeklilik ve sağlık sigortası ile bağlantılıdır

Dünyadaki 230'dan fazla ülke ve bölge arasında, yalnızca Singapur ve Çin'de ihtiyat fonu politikaları varken, diğer ülke ve bölgelerde yoktur. Bu, İhtiyat fonu sisteminin kendisi bireysel bir durumdur ve evrensel bir önemi yoktur. Bu, dünyanın çeşitli ülkelerinde uygulanan emeklilik sigortası ve sağlık sigortası gibi sosyal refah sistemlerinden farklıdır.

Singapur'da oluşturulan ihtiyat fonu politikasının üç özelliği vardır:

ilk Singapur tipik bir kentsel ülkedir Bir ülke, nüfusu 5,6 milyonun üzerinde olan bir şehirdir. Bu kentsel ülkedeki insanların% 80'inden fazlası Singapur hükümeti tarafından inşa edilen HDB'de (toplu konut) yaşıyor ve% 20'den azı ticari konutlarda yaşıyor. Bu nedenle, insanların% 80'inden fazlası için, konut satın almak için yardım fonlarını kullanma talepleri çok azdır.

ikinci , Singapurun konut tedarik fonu, normal hesaplar (OA, Normal Hesap), özel hesaplar (SA, Özel Hesap) ve Medisave Hesapları (MA, Medisave Hesabı) dahil olmak üzere emeklilik sigortası ve sağlık sigortasına bağlıdır. Çalışan 55 yaşına geldiğinde İhtiyat Sandığı Kurulu, İhtiyat Sandığı üyeleri için otomatik olarak bir Emekli Hesabı (Gİ, Emekli Hesabı) oluşturacaktır. Ev satın almak için bu dört hesabın yalnızca normal hesapları kullanılabilir.

Dört hesap farklı yaş gruplarına göre farklı oranlara sahiptir En yüksek oran% 37'dir (çalışanlar için% 20 ve işverenler için% 17), bu hala nispeten düşüktür.

Çalışanların maaşlarının yaklaşık% 55'ini Çinin beş sosyal sigortası ve bir konut fonu oluşturuyor; bunun% 28'i emeklilik sigortası,% 12'si sağlık sigortası ve% 12'si ihtiyat fonu, ayrıca analık sigortası ve işle ilgili yaralanma sigortası gibi birkaç küçük sigorta türü. Muhtemelen% 55. Bu nedenle, Çin'in "beş sosyal sigortası ve bir konut fonu" nun genel oranı, Singapur'unkinden 18 puan daha yüksektir.

üçüncü Singapurun yardım fonu, emeklilik fonu ve tıbbi fonu ayrı kategorilerde değil, bir bütün olarak birbirleriyle bağlantılı olabilir.

Bir vatandaş toplu konut sisteminde yaşıyorsa ve bir ev satın almak için ipotek kredisi talebi yoksa, o zaman bir ev satın almak için yardım fonu kullanılmayacaktır. Ancak vatandaşın fiziksel sorunları olduğunda, ihtiyat fonu hesabındaki para tıbbi tedavi için kullanılabilir. Vatandaşın sağlığı iyiyse ve konutu için bir ihtiyat fonu kredisine ihtiyaç duymuyorsa, bu miktarda paranın birikmesi emekli maaşının toplam miktarını artırabilir.

Çin, yardım fonu kavramını Singapur'dan öğrendi ve sadece tek bir konut tedarik fonu uyguladı.Sonuç olarak, başka bir konsept haline geldi. Tahsilat oranı, sağlık sigortası sistemi kadar yüksekti ve% 12 katı hale geldi. Açıkçası, bu oldukça yüksek bir sosyal konut. Sübvansiyon politikası.

02

Çinin ihtiyat fonu politikasının asıl amacı, çalışanların zamanın belirli özelliklerini taşıyan barınma zorluklarını çözmekti.

Şangay 1990'da Singapurun yardım fonu politikasını izlediğinde, Çinin emlak piyasası henüz gelişmemişti ve tüm Çin hâlâ bir toplu konut dağıtım sistemi uyguluyordu. O zamanlar, her ailenin kişi başına düşen konut alanı yalnızca yedi ila sekiz metrekare idi ve bu çok kalabalıktı. İnsanların yaşam çevresinin acil iyileştirmeye ihtiyacı var.

O zamanlar çelişki daha fazla ev inşa etmekti, ancak ülke inşa etmek için bu kadar para harcayamadı, bu nedenle bir kısmı bireylerden, bazıları işletmelerden, bazıları devletten ve toplu konutlardan bir miktar fon toplanarak harekete geçirilen bir ihtiyat fonu kurma politikası düşünüldü. Çin'in emlak piyasası.

Bu politikanın o dönemde Şangay için uygun olduğu söylenmelidir, Şangay'daki emlak piyasasını harekete geçirdi ve ticari konut kavramını yaygınlaştırdı.

Şekil 22014-2018 Konut Sağlayıcı Fonu Çekim Tutarı ve Çekim Oranı

1994 yılı civarında Çin'in emlak piyasası yükselmeye başladı, arazi kiralama ve diğer politikalar olgunlaşmaya başladı, çok sayıda emlak şirketi ortaya çıkmaya başladı ve konut geliştirme miktarı arttı. 1995'ten sonra neredeyse tüm ticari bankalar ipotek kredisi işi sağlamaya başladı.

Şimdiye kadar, Çin'in emlak sistemi temelde kuruldu ve ticari konut satın almak için ticari kredi sistemi yavaş yavaş ana akım haline geldi.

Ticari konut piyasası döngüsü oluştuğunda, ihtiyat fonunun ilk misyonunun temelde tamamlandığı ve konut satın almaları için insanlara düşük faizli kredi sağlama işlevinin ticari bankalar veya özel konut bankaları kurulması ile çözülebileceği söylenebilir.

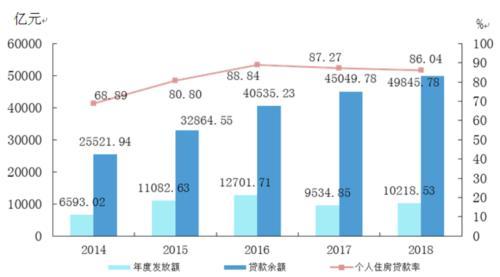

2018 sonu itibariyle, Çin'in kişisel konut kredisi bakiyesi 25.75 trilyon yuan iken, ihtiyat fonu kişisel konut kredisi bakiyesi 4.98 trilyon yuan idi ve toplam kredi bakiyesinin% 20'sinden azını oluşturuyordu. Başka bir deyişle, sıradan insanların borçları esas olarak ticari konut için ticari kredilerdir.

Şekil 32014-2018 bireysel konut kredisi miktarı ve bireysel konut kredisi oranı

Farklı insan grupları için tercihli kredi faiz oranlarını formüle edebilirsek, halkın konut kredisi borcunu artırmadan ihtiyat fonu kredilerinin% 20'sini oluşturmak için ticari krediler kullanmak tamamen mümkündür. 14,6 trilyon yuan fon mevduatının neden olduğu sosyal sermaye operasyonlarının verimsizliği, yüksek tüketimi ve adaletsizliği yavaş yavaş ortaya çıktı ve bizi bireyler, işletmeler ve ülke için bir vakıf kurmanın daha etkili yollarını bulmaya zorladı. Yeni ve alternatif bir "sağlanan fon döngüsü".

03

Mevcut yardım fonu sistemini yeniden biçimlendirmek ve yerine yeni bir yıllık gelir sistemi kurmak, halkın kamu refahını azaltmayacak, ancak insanlara daha fazla mülk takdiri getirecektir.

30 yıllık gelişmenin ardından, Çinli sakinler yardım fonunu meşru bir kamu refahı olarak gördüler.

Her ay, kendi parasının% 6'sı yardım fonu hesabına yatırılıyor. Herkes hâlâ, kazancın, bireyin biriminin herkesin maaşının% 6'sını yardım fonu merkezine yatırmasına yardımcı olması, böylece herkesin yardım fonu hesabına yatırılması olduğunu düşünüyor. Maaşın% 12'si oluyor. Ben% 6'mı% 12'ye takas ettim Bu açıdan herkesin% 6'lık bir kazanılmış faizi var. Pek çok insan yardım fonunun kaldırılmasının herkesin menfaatini ortadan kaldırdığını söylüyor.

Fakat soruna tüm ulusal refah sistemi perspektifinden bakarsak ve halkın kendisine dönersek, mevcut yardım fonu sisteminde reform yapmanın halkın kamu refahını azaltmayacağını göreceğiz. İhtiyat fonunun kaldırılması tek bir politika değildir, yeni bir işletme rant sisteminin kurulması ile birlikte uygulanmalıdır.

İhtiyat fonunun kaldırılmasının insanlara hiç zarar vermemesi için aşağıdaki üç önlem alınabilir.

Birincisi, ihtiyat fonu bir rant haline geldiğinde, ihtiyat fonunu zaten ödemiş olan vatandaşların geliri azalmayacak, sadece artacaktır.

İhtiyat fonu politikası kaldırılırsa, vatandaşların çalışma süresi boyunca ödediği tüm ihtiyat fonları (2018 sonunda toplam katkı 14,6 trilyon yuan'dır), tamamlayıcı emeklilik maaşlarına aktarılacaktır. Uygulamada, vatandaşların parasının kişisel hesaplara yatırılması gerektiğini, havuzda hesaplara yatırılması gerektiğini, aksi takdirde sıradan insanlara haksızlık olacağını açıkça belirtmek gerekir.

Ücretlerin% 28'ini oluşturan cari emeklilik sigortasında% 8'i şahsi hesap,% 20'si havuz hesabıdır.Yurttaşlar tarafından ödenen emeklilik sigortalarının çoğu tek tip olarak devlet tarafından tahsis edilmektedir ve bireyler özgürce kontrol edemezler. Bu para, yıllık ödeme sistemi hükümlerine göre yıllık gelir sigortasına yatırılırsa, ihtiyat fonu hesabındaki para ile aynı olmalı ve tamamı emekli olduğunda kişiye tahsis edilecektir.

Ancak ihtiyat fonunun aksine, yıllık gelirin işletilmesi sermaye piyasasına girebilir ve değerin korunması ve takdir edilmesi yoluyla daha yüksek getiri sağlayabilir. İnsan Kaynakları ve Sosyal Güvenlik Bakanlığı tarafından 2013 yılında yayınlanan "İşletme Anonim Fonlarının Yatırım Kapsamının Genişletilmesine İlişkin Tebliğ", yıllık gelirlerin hisse senedi ve kısmi öz sermaye gibi yüksek riskli ve yüksek getirili ürünlere yatırım yapabileceğini ve azami oranın% 30'u geçmemesini öngörmektedir. Yıllık gelirlerin getirisi nispeten yüksek olabilir.

Şu anda, ihtiyat fonu faiz oranı, ulusal bir yıllık mevduat faiz oranına göre ödenmekte olup, çeşitli bölgelerdeki ihtiyat fonu merkezlerinin işletme ve yönetim maliyetleri düşüldükten sonra yaklaşık% 1,5 iken, Singapur ihtiyat fonu% 2,5'in altında olmayan bir faiz oranı talep etmektedir. Yıllık faiz oranı genellikle% 5 ila% 6'dır ve Amerikan yıllık faiz oranı genellikle yaklaşık% 7'dir (hisse senedi yatırımının ortalama yıllık getirisi% 10'dur ve tahvil ve para fonlarının getirisi% 3 ila% 4'tür ve ortalama yaklaşık% 7'dir).

Bu nedenle, sakinler tarafından ödenen ihtiyat fonu yıllık gelir haline geldikten sonra, yatırım makul bir şekilde işletildiği sürece, sakinlere daha fazla mülk takdiri getirecektir. Bir kişinin 200.000 tutarında bir ihtiyat fonu varsa ve emekli olmak için 10 yılı varsa, bir ihtiyat fonu hesabındaysa, sonunda yaklaşık 230.000 yuan (% 1.5 bileşik faiz) alabilir ve eğer bir yıllık ödeme hesabındaysa, genellikle 350.000 yuan alabilir. hakkında.

İkincisi, mevcut ihtiyat fonu kredileri, belirli tercihli faiz oranı politikalarına göre ticari kredilere dönüştürülebilir.

Halihazırda ulusal ihtiyat fonu kredileri ile ticari krediler arasında faiz oranlarında büyük bir fark var.İhtiyat fonu kredi faiz oranı% 3,25, ticari kredi faiz oranı% 5,5 civarında, yaklaşık% 2 fark var. Ülke, hisse senedi kredilerinin bu kısmını belirli tercihli faiz oranı politikaları yoluyla sindirebilir.

Örneğin, bir vatandaş bir ev satın almak için 1 milyon yuan ipotek kredisi alırsa, bu ipotek kredisinin 800.000 yuan'ı ticari bir banka kredisi olabilir ve 200.000 yuan bir ihtiyat fonu kredisidir. İhtiyat fonu kredilerinin faizi düşük, ticari ipotek kredilerinin faizi yüksektir.İhtiyat fonu iptal edildikten sonra, ihtiyat fonu merkezine borçlu olunan 200.000 yuan kredi, bankanın ipotek kredisi sistemine aktarılabilir, bu da vatandaşa denk olan, bankaya toplam 1 milyon yuan borçludur, ancak faiz oranı uygulanabilir Fark, böylece krediler sorunsuz bir geçiş sağlayabilir.

Tercihli faiz oranı sınırlı olsa bile, dönüştürülen banka kredisi faiz oranı, ihtiyat fonu kredi faiz oranından biraz daha yüksektir.Kişiler tarafından harcanan ekstra kredi faizi (% 1), ikame ihtiyat fonunun geliriyle yıllık gelirine karşılaştırılır (% 5 ila% 6), bu hala çok küçük bir bölüm ve genellikle sakinler için iyi bir anlaşma.

Üçüncüsü, yardım fonunun kaldırılması, çalışanların kurumsal mevduatın% 6'sını almayacağı anlamına gelmez, ancak bireylerin fon kullanımında daha fazla esnekliğe sahip olacağı anlamına gelir.

İhtiyat fonunun kaldırılmasının ardından, şirketin çalışanları için ödediği ihtiyat fonunun orijinal% 6'sı, işletmenin çalışanlarına ödediği% 6 işletme maaşına dönüştürüldü.Bireysel çalışanların% 6 yıllık maaşı zorunlu değildir ve çalışanlar ödeme yapıp yapmamaya karar verebilir. Ödeme yapmazsanız, maaşınızın% 6'sının nakit olarak tüketici pazarına gireceği anlamına gelir, bu da ekonomik kalkınmayı teşvik eder. Ödeme yaparsanız, çalışanın yıllık gelir yönetiminden elde ettiği gelir konut teminat fonundan çok daha yüksek olacaktır.

İhtiyat fonları ile karşılaştırıldığında, yıllık ödemeler, yıllık sigorta politikalarının esnekliğine ve sermaye piyasası ve para fonu piyasasına yatırım yapma kabiliyetine dayanmaktadır.Bu, her mevduat sahibi için daha caziptir. Bu nedenle, ihtiyat fonunun iptal edilmesi daha eksiksiz bir paketin nasıl sağlanacağını araştırmalıdır. Yıllık gelir sistemi.

Yukarıdaki üç noktaya dayanarak, ihtiyat fonu politikasının kaldırılmasından sonra çalışanların hiç acı çekmeyeceğini, ancak daha kaliteli ve adil sosyal kamu refahı alabileceklerini görebiliriz. Genel olarak, işletme yıllık gelir yönetimi geliri% 3,75'ten [% 1,5 + (% 5,5 -% 3,25)] fazla olduğu sürece, çalışanlar yıllık ödemeler yoluyla yardım fonlarından daha yüksek getiri elde edebilirler.

04

İhtiyat fonu politikasının kaldırılması, işletmeler üzerindeki yükün azaltılmasına yardımcı olurken, yıllık ödeme politikası çalışanların emeklilik kabiliyetini daha da artırmaya yardımcı olur.

Mevcut "Konut Tedarik Fonu İdaresi Yönetmeliği" nin 20. Maddesi (bundan böyle "Yönetmelikler" olarak anılacaktır) açıkça "birimlerin konut teminat fonunu zamanında ve tam olarak ödeyip yatırmasını ve gecikmiş veya eksik ödeme yapmamasını" gerektirmektedir. Madde 38, birim zaman sınırı içinde ödeme yapmazsa veya eksik ödeme yaparsa, konut yardım fonu yönetim merkezi bir süre içinde yatırılmasını emreder; depozitoyu süre içinde ödemezse, icra için halk mahkemesine başvurabilir. Bu tür bir zorlama aslında işletmelere pek çok gizli maliyet getiriyor.

Aslında, 2018 yılında, yardım fonuna katkıda bulunan çalışan sayısı 14.436.1 milyondu ve Çin'in kentsel istihdamının% 33.2'sini oluşturuyordu. Diğer bir deyişle, yardım fonu politikası 1990'larda suları test etmeye başladı ve 2002'de "Yönetmelikler" yürürlüğe girdi. Kentsel istihdamın üçte birini kapsadığından bu yana sadece 20 yıldan fazla oldu. Bu kendi adına konuşuyor.

İhtiyat fonu politikasını henüz uygulamamış küçük ve orta ölçekli işletmelerin çoğunluğu için, ihtiyat fonu sisteminin iptali şüphesiz işletmelerinin işletme maliyetlerini azaltacak, en azından sosyal güvenlik primlerinin sıkı bir şekilde uygulanmasının neden olduğu ek maliyetler konusunda endişelenmeyeceklerdir.

Şekil 42014'ten 2018'e kadar ücretli ve ücretli çalışan sayısı

Hem ihtiyat fonu hem de yıllık ödeme bir tür tasarruf mekanizmasıdır. İlki konut sorununu çözmek, ikincisi ise emeklilik sorununu çözmek.

İhtiyat fonunun iptali ile çalışanlara imtiyazlı kredi sağlama sorumluluğu ticari bankalar veya yerleşik konut bankaları tarafından karşılanabilir. Bununla birlikte, kentlerde çalışanlar için emeklilik sorunu, yaşlanan nüfus yoğunlaştıkça giderek daha gergin hale geldi.

Emeklilikten sonra yaşam kalitesinin düşmemesini sağlamak için, sadece% 28 emeklilik sigortasına güvenmek gerçekçi değildir.Kendi birikimlerinize güveniyorsanız, tasarrufların satın alma gücünün kabaca aynı kalmasını nasıl sağlayacağınız da zor bir sorundur. Emlakta "sanal yangın" yaratan bir ev satın almak zorunda kaldım. Bu açıdan, Çok önemli bir tamamlayıcı emeklilik sigortası olarak, işletme gelirleri olumlu bir rol oynayabilir.

Çin'in 2007'de tamamlayıcı bir emeklilik sigortası sistemi vardı, ancak bu yalnızca bir departman düzenlemesiydi ve gerçek bir yasa oluşturulmadı. Yasal bir dayanağın bulunmaması nedeniyle şirketler bilinçli olarak ödeme yapar, hükümet bunları zorlamaz ve konut sağlayıcı fonu şirketleri ve çalışanları ücretlerinin% 6'sını ödediği için şirketler ağır yük altındadır, bu nedenle çoğu şirket ödeme yapmaz.

Bugün itibariyle, yıllık ödeme sistemleri kuran az sayıdaki devlete ait merkezi işletme dışında, geri kalan devlete ait ve özel işletmelerin çoğu kurulmamıştır. Çin'deki toplam ek emeklilik sigortası miktarı yalnızca 1 trilyon yuan'dan fazladır ve bu, Çin'in yaklaşık 100 trilyon yuan GSYİH'sinin yalnızca% 1,1'i kadardır.

İhtiyat fonunu bir yıllık ödemeye çevirirsek, sadece yıllık on trilyon yuan'dan fazla bir taban rakamı olmayacak, aynı zamanda ihtiyat fonu politikası ve yıllık ödeme politikası, yıllık ödemeye verilen desteği daha da artırmak için birleştirilebilir.

Aslında, yıllık gelir ve ihtiyat fonunun finansman fikirleri aynıdır. Örnek olarak US 401K yıllık gelir planını ele alalım. Temel içeriği şudur: işverenler çalışanlar için bireysel emeklilik hesapları oluşturur, çalışanlar belirli bir gelir yüzdesine göre ödeme yapar (% 3 ~% 10) ve işverenler de belirli bir yüzdeye göre ödeme yapar (genellikle% 3) , Toplam yıllık ödemede bir üst sınır vardır (49.000 ABD dolarına kadar). Hesaptaki fonlar genellikle 59,5 yaşına kadar çekilmez. İşverenin bir çalışan için yıllık ödemesi, çalışanın maaşının% 6'sı içinde önceden vergilendirilebilir; çalışanın ödemesinin üst sınır içindeki kısmı kişisel gelir vergisinden muaf tutulabilir ve vergi emeklilikten sonra yani ertelenmiş vergilendirme, yatırım oluşumu Yatırım geliri, kar vergisinden muaftır.

Bu aslında, kurumlar vergisi ödemelerinin vergi öncesi ödemesine, kişisel katkıların vergi ertelenmesine ve yatırım gelirinin vergi muafiyetine dayalı bir kaldıraç mekanizması oluşturdu; bu, işverenleri ciddiyetle teşvik etmeye ve aksi takdirde vergi ödemesi gerekebilecekleri yöneticilere ve çalışanlara dönüştürmek için çok çalışmaya teşvik ediyor. Çalışanlar ayrıca ek emeklilik sigortasına da ciddi bir şekilde katılırlar.

İhtiyat fonu kavramını iptal edip mevcut ihtiyat fonu politikasını yıllık ödeme politikasıyla birleştirirsek, bu sadece çalışanların faydalarını azaltmakla kalmaz, aynı zamanda işletmeleri ve çalışanları kademeli olarak yıllık gelirleri biriktirmeye teşvik eder ve bu da çalışanların emeklilik sorunlarıyla başa çıkma becerisini etkin bir şekilde geliştirebilir.

05

İhtiyat fonunun işletme rantına çevrilmesi, sermaye faktörlerinin piyasa odaklı tahsisini ve sermaye piyasasının sağlıklı gelişimini teşvik etmeye yardımcı olur Yüksek kaliteli bir finansal sistem kurmak önemli bir önlemdir.

Yıllık gelirlerin ortaya çıkmasından sonra, sadece sermaye piyasasına uzun vadeli sermaye enjekte edilmesine yardımcı olmakla kalmaz, aynı zamanda kurumsal yatırımcıların gelişimine de yardımcı olur.

Neden Amerikan Blackstone Fonu birkaç trilyon ABD doları fon büyüklüğüne sahip olabilir ve KKR'nin fon büyüklüğü 500 milyar ABD doları olabilir, çünkü fon büyüklüğünün% 60'ı çeşitli emeklilik fonlarından gelir.

Şu anda, ABD hisse senedi piyasasının toplam piyasa değerinin yaklaşık% 63'ü, çeşitli yatırım fonlarının üçte birini oluşturduğu kurumsal yatırımcılar tarafından tutulmaktadır. Ve bu yatırım fonlarının büyük bir kaynağı çeşitli emekli maaşlarıdır. 401K planı önemli bir rol oynar.

401K planıyla oluşturulan varlıklara yapılan yatırımların büyük çoğunluğu şirketlerin kendileri tarafından işletilmiyor ve hükümet şirketlere faaliyetlerinde yardımcı olmuyor, bunun yerine ihale yoluyla özel sermaye fonlarına devrediliyor ve en yüksek kalitede büyük özel sermaye fonlarının yardımıyla işletiliyor.

Tam da bu tür emeklilik fonlarının katılımı altındadır (30 trilyon ABD doları olan ABD borsa değerinin% 30'unu oluşturur) ve ayrıca ABD'de borsada işlem gören şirketlerin büyük hissedarları ve stratejik yatırımcıları tarafından yapılan uzun vadeli yatırımlar (borsanın% 40'ını oluşturur) ABD sermaye piyasası, temel dayanak olarak uzun vadeli sermaye, dayanak noktası olarak kurumsal yatırım ve tamamlayıcı olarak perakende yatırım ve kısa vadeli fon yatırımı olan bir yatırım modeli oluşturmuştur.

Çin'in ulusal koşulları birleştirildiğinde, ihtiyat fonu sistemi iptal edilirken, 14,6 trilyon yuan ihtiyat fonu doğrudan işletme gelirlerine dönüştürülecek ve aynı zamanda sermaye piyasasına yatırım için mekanizmalar ve kanallar temizlenecek ve bu, sermaye piyasasına büyük bir uzun vadeli sermaye kaynağı sağlayacaktır.

Aynı zamanda, reformları daha da yoğunlaştırmalı ve işletme gelirlerinin teşvikini iyileştirmeliyiz. Başlangıçta teminat fonu yatırılırken kullanılan tercihli vergi politikaları, işletmelerin% 6 ödemesini gerektiren ve gönüllü olarak (ancak% 6'yı geçmeyen) ödeme yapan bireylerin işletme rantına uygulanabilir; hem işletme hem de bireysel katkılar vergi öncesi kredilerden yararlanır Kesinti politikası; çeşitli işletmelerin maaşları gönüllülük esasına göre daha büyük bir yatırım fonunda toplanabilir ve profesyonel yatırım kuruluşlarına yatırım yapma yetkisi verilebilir.Koşullar olgunlaştığında, yatırım stoklarının oranı% 50 hatta 2 / 3'e indirilebilir. Bu şekilde, sermaye piyasasına istikrarlı bir uzun vadeli sermaye akışı sağlanabilir.

Bu tür sermayenin eklenmesiyle sermaye piyasası aktif hale geldi ve büyük kurumsal fon yatırımcıları da harekete geçirildi ve sermaye piyasası daha büyük ölçekte ve daha kaliteli gelişebilir.

Çin'in sermaye piyasasının ölçeği şu anda sadece 60 trilyon yuan. Çin yıllık gelir sistemi ve diğer sigorta fonları 20 trilyon yuan'lık uzun vadeli bir sermaye yatırımı oluşturabilirse, piyasa büyüyecek ve uzun vadeli sermayenin oranı artacak ve sermaye piyasasının istikrarı daha iyi hale gelecektir. , Bu aynı zamanda Çin halkının borsaya yaptığı yatırım için de iyidir.

Yukarıdaki analiz sayesinde, bunu görmek zor değil İhtiyat fonunun kaldırılmasını veya kaldırılmamasını basitçe tartışmak, sadece işletmelerin işletme maliyetlerini düşürmesini desteklemekle kalmayıp, aynı zamanda çalışanların daha iyi refah getirilerine ve daha sağlıklı ve daha kapsamlı bir sosyal refah sistemine sahip olmalarını sağlayan bir sosyal refah sistemine nasıl ulaşılacağını düşünmek anlamsızdır. Daha derin ve daha kaliteli uzun vadeli sermaye piyasası.

Salgın sırasında kurumsal yüklerin azaltılmasına ilişkin önceki tartışmamız, genel olarak ihtiyat fonu kurumsal mevduatlarının% 6'sı konseptini iptal etmedi veya geciktirmedi, ancak ihtiyat fonu sisteminin iptalini ve sağlam bir yıllık ödeme sisteminin kurulmasını önerdi. Sorunsuz bir transfer oluşturmak, faktör kaynaklarının optimum dağılımını gerçekleştirmek, kişi ve işletmelerin yarattığı serveti maksimize etmek ve ülke, işletmeler ve bireyler için daha fazla değer yaratmasına izin vermek.

Kısacası, ihtiyat fonu sistemini bir yıllık gelir sistemine dönüştürmek her çalışanın menfaatine zarar vermeyecek, çalışan refahı için daha güvenilir bir garanti sağlayacaktır. Aynı zamanda, yıllık ödemeler sadece işletmeler için kısa vadeli değere sahip olmakla kalmaz, aynı zamanda Çin sermaye piyasasının gelişimi için uzun vadeli değere sahiptir.

Bu nedenle, ihtiyat fonunun kaldırılması ve bir yıllık gelir sistemine dönüşüm, derinlemesine tartışmaya, cesur yeniliklere ve ilgili devlet daireleri tarafından tam uygulamaya değer.

Bu makale Kırk Kişi Çin Finans Forumu'ndan alınmıştır.