Listelenmesinden bu yana piyasa değeri% 70 düştü, Razer neden hala aşırı değerli?

İki yıllık listelemenin ardından piyasa değeri% 70 düştü Razer'e (01337) ne oldu?

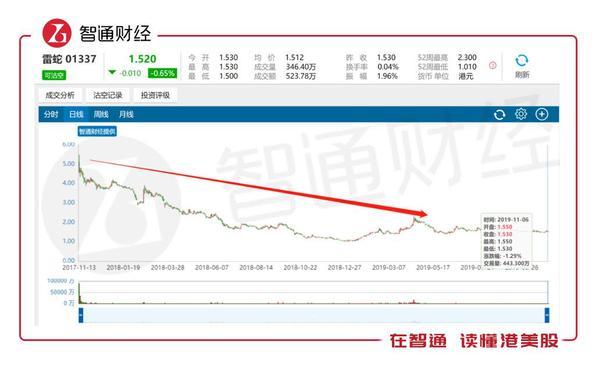

Razer, Kasım 2017'de Hong Kong borsasına indi ve listenin ilk gününde 4.56 HK $ 'dan kapandı. Bundan sonra, hisse senedi fiyatı tamamen düştü ve bir aydan kısa bir sürede ihraç fiyatının altına düştü. Bir yılda (2018 sonu) yaklaşık% 80 düştü. Şirketin hisse fiyatı 1.52 HK $ idi ve bu dönem boyunca hala% 70 düştü ve ihraç fiyatından% 60 düştü.

Alıntı kaynağı: Zhitong Finance

Düşmüş olsa da, var olması makul. Zhitong Finance APP, Razer'ın bir dizi oyun donanımı, yazılımı ve hizmetleri sağlayan küresel bir e-spor ekipman sağlayıcısı olduğunu anlıyor. Şirket, 2016'dan beri çift haneli geliri koruyor. Büyüme, ancak net kar zarara uğradı ve sürekli kayıp da yatırımcıların "ayaklarıyla oy kullanmasına" neden oluyor.

Dikkatli yatırımcılar, Razer'ın gelirinin hala çift haneli büyümeyi sürdürdüğünü sorabilir, bu da hala belirli bir büyüme seviyesine sahip olduğunu ve büyümenin yatırım için çok önemli bir gösterge olduğunu gösterir, öyleyse yatırımcılar neden satmayı tercih ediyor?

Fazla tahminin ardından değer getirisi

Belki de yatırımcıların aklına ilk gelen şey aşırı değerlemeydi, aslında Razer'ın değeri halka açıldığında gerçekten çok yüksekti,% 70 düşse bile değerlemesi hala çok yüksek.

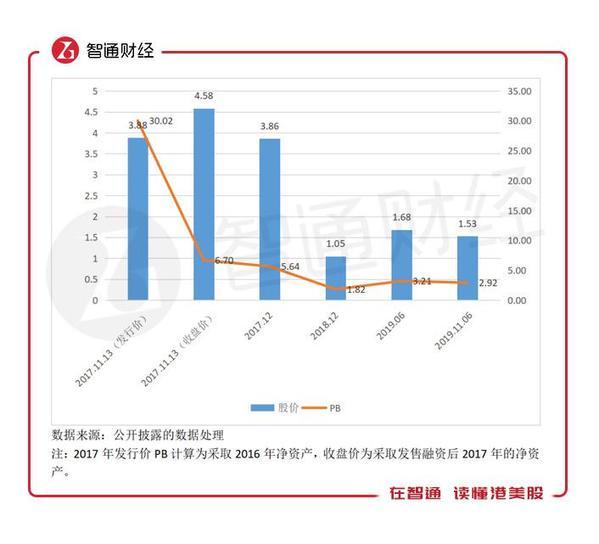

Zhitong Finance APP, lansmanından bugüne kadar geçtiğimiz yıllarda Razer'ın hisse senedi fiyatı ve PB değerlemesinin bir trend çizelgesini derleyip üretti. Şirketin ihraç fiyatı 3,88 HK $ idi ve piyasa değeri 36,55 milyar HK $ 'na ulaştı. 2016 sonunda net varlıkları 148 milyon ABD $ idi (eşdeğer HK $ 1.154 milyar), PB değerlemesi 30 katıdır. Toplanan fon miktarı da dahil olmak üzere, net varlıklar belirli bir ölçüde artmıştır, ancak kotasyonun kapanış fiyatına göre PB değerlemesi hala 6,7 kattır.

Şirketin donanım işinde olduğunu bilmelisiniz.Gelirinin yaklaşık% 90'ı oyun çevre birimlerinden ve bilgisayar sistemlerinden gelir.Donanım varlıklarına yapılan yatırım, bir İnternet şirketi gibi gelir bölünmesi oluşturmayı imkansız kılar.Kârın pozitif olduğu varsayımı altında, yılda% 30'u koruyacaktır. % ROE seviyesi ve temettü yok, PB'nin 1 katına ulaşmak en az 13 yıl sürecektir.

Tang Chen Huaidan, Davinia, Kingkey Industries, Rio Hotel Başkanı ve Century Garden Development Co., Ltd. CEO'su Lu Qiangguang da dahil olmak üzere o dönemin temel taşı yatırımcılarının tümü "yatırım başarısızlığı" yaşadı çünkü kaldırma süresi altı ay ve listelendikten sonra altı aydı. Razer'in hisse fiyatı, ihraç fiyatının% 30'dan fazla altına düştü.

Şu anda, şirketin PB değeri 2,92 katına geri döndü, ki bu çok yüksek görünmüyor, yani dibe mi ulaştı?

Şirket 2017 yılı sonunda halka açıldı ve büyük miktarda sermaye elde ederek net varlıklarını o yıl 4,3 katına çıkardı.Ancak, 2018'den sonra tarihsel verilere göre şirket nadiren kaynak yaratmaya gitti ve sürekli kayıplarla net varlıklar sürekli tüketiliyordu. , Bu yılın ilk yarısında net varlıklar 2017'ye göre% 23,5 düşüşle 599 milyon ABD doları oldu. Geçtiğimiz üç yıl içinde artı bu yılın ilk yarısında şirket, yaklaşık 2,9 milyar HK $ 'a eşdeğer 376 milyon ABD $ zarar biriktirdi.

Razerın mevcut değerlemesi göz önüne alındığında, yatırımcılar seçim yapmakta hâlâ tereddüt edebilir. Asıl soru, şirketin gelirinin hala çift haneli artmakta olduğu, ancak bu sürdürülebilir mi ve gelecekte karlı olabilir mi?

Büyüme sınırlı brüt oran düşüşü

Zhitong Finance APP, Razer'ın ana işinin e-spor çevre birimleri geliştirmek olduğunu öğrendi. Ürün yelpazesinde oyun telefonları, dizüstü bilgisayarlar, fareler, klavyeler ve oyun mouse pad'leri var. Yukarıdaki donanıma ek olarak, Razer ayrıca kullanıcılara yazılım ve Platform hizmetleri. Geçmişten bu yana şirketin ana geliri donanım ürünleridir.Yılın ilk yarısında, donanım geliri% 85, bunun% 50,2'si çevre birimleri ve% 34,8'i bilgisayar sistemleri oldu.

Resim kaynağı: Razer resmi web sitesi

Bu yılın ilk yarısında, şirketin ana iş çevre ekipmanı büyüme oranı önemli ölçüde yavaşlayarak yalnızca% 1,9 arttı. Büyümeye asıl katkı bilgisayar sistemleriydi ve gelir büyümesi% 72 oranında katkıda bulundu. Bu işteki büyümenin başlıca nedeni yeni ürün serileriydi. Sonuç olarak, yazılım ve hizmet geliri de, özellikle Mayıs 2018'de MOL Global'in satın alınmasının konsolide katkısı nedeniyle hızla artmıştır. Şu anda, bu işin gelir katkısı yalnızca% 10'dur ve bu performans üzerinde küçük bir etkiye sahiptir.

Periferik ekipman her zaman Razer'ın temel ürünü olmuştur ve geliri önemli ölçüde azalmıştır, ancak sektör açısından bakıldığında şirketin büyüme alanı sınırlı olabilir. Frost & Sullivan'a göre, 2016 yılında şirketin endüstrisi (küresel oyun arayüzü ekipmanı),% 13,4'lük bileşik büyüme oranı ile yalnızca 2,18 milyar ABD doları pazar büyüklüğüne sahipti ve önümüzdeki beş yıl için bileşik büyüme oranı tek bir haneye düştü.

Veri kaynağı: kamuya açıklanmış veri işleme

Şirketin brüt kar marjı, 2017'de% 29 ve bu yılın ilk yarısında% 21,2 brüt kar marjı 7,8 puanlık düşüşle düşüş eğilimindedir. İş brüt karı açısından, yılın ilk yarısında çevre ekipmanlarının brüt kar marjı bir önceki yıla göre% 7,2 düşüşle% 28,2 olurken, bilgisayar sistemlerinin brüt kar marjı yalnızca% 9,7 olurken, yazılım ve hizmetlerin brüt kâr oranı% 41,7 ile yıllık% 21,7 düşüş gösterdi. Bölümün brüt kar marjı yüksek, ancak mevcut katkı oranı düşük.

Faaliyet karı ve hissedar net karı açısından bakıldığında, esasen satış ve yönetim gider oranının yüksek durumda olması nedeniyle zarara uğramıştır.Firma, karlılığı artırmak için Ar-Ge harcama oranını düşürmeye çalışabilir.Yılın ilk yarısında Ar-Ge harcama oranı% 7,55 olmuştur. , Bir önceki yıla göre 6,35 puanlık bir düşüş, ancak gerçek durum pek ideal değil.

Razer, cep telefonları gibi çevre birimlerine çok fazla sermaye ve kaynak yatırdı.Yılın ilk yarısındaki performansa bakıldığında, birincisi, performans artışı keskin bir şekilde düştü ve ikincisi, şirketin genel kârlılığında bir düşüşe yol açan brüt kar marjındaki düşüş.

Çalışma koşulları iyimser değil

İş yapmak, spot ticaret ve kredili ticaretten başka bir şey değildir ve kredi ticareti, alacakların ve borçların oluşumuna karşılık gelir.Satılmayan, envanter haline gelir. Zhitong Finance APP, Razer'ın envanterinin ve alacak varlıklarının tüm yıl boyunca ödenecek hesaplardan daha düşük olduğunu ve yükselen bir eğilim olduğunu öğrendi.Yılın ilk yarısındaki fark 74 milyon ABD doları oldu, geçen yılın aynı dönemine göre% 13 artış oldu ve önceki yıllara göre bir genişleme trendi var. . Stoklar ve alacaklar ileride alınacak nakit, borçlar ise ileride nakit çıkışlarıdır.

Üstelik ödenecek hesap yaşı da çok kısa ... Yılın ilk yarısında 3 ay içinde 235 milyon ABD doları varken, o dönemde eldeki nakit sadece 104 milyon ABD doları idi, stok ve alacaklar zamanında nakit almasaydı 424 milyon ABD dolarına mal olacaktı. Sabit mevduatın ve döviz fonlarının bir kısmı geri ödenir.

Sürekli genişleyen işletme cari varlık-yükümlülük açığı yalnızca Razer'ın operasyonları üzerindeki finansal baskıyı yansıtmakla kalmaz, aynı zamanda temelde şirketin gelecekteki karlılığını da değerlendirir.

Şirketin alacaklarının önceki yıllarda cirosunun yaklaşık% 25'ini oluşturduğunu ve yılın ilk yarısında% 44,82 olduğunu ve çok yüksek bir seviyeye ulaşmadığını belirtmek gerekir. Ancak şirketin net işletme nakit akışı her zaman negatif olmuştur. Spot ticaret bölümünde bile, net bir çıkış durumu olabilir. Nakit akışı açısından, finansman düşüldükten sonra şirketin net nakdi her zaman negatif seviyede olmuş ve genişleme eğilimi göstermiştir.Bu yılın ilk yarısı 2018 seviyesine yakın.

Genel performans açısından bakıldığında, Razerın geliri çift haneli büyümeyi sürdürmüş olsa da, işletme koşulları iyimser değildir ve bu da şirketin büyümesinin "sürdürülebilir" olmasına neden olabilir. Yatırımcıların şirketin en büyüğü konusunda iyimser olmamasının nedeni de bu olabilir. Sebeplerden biri.

Özetle, Razer'ın piyasa değeri, listeleme sırasındaki yüksek değerinden değerin getirisine kadar% 70 düştü. Öyle olsa bile, mevcut değerleme yine de aşırı değerli olabilir. Birincisi, büyüme alanı sektör tarafından kısıtlanabilir ve ikincisi Brüt kar marjı düşmeye devam ediyor, zararda iyileşme beklenmiyor ve işletme koşulları iyimser değil, yatırımcılar yine de "ayaklarıyla oy verecek".

Kaynak: Zhitong Finance

Daha fazla finansal bilgi için Tonghuashun Finance WeChat Resmi Hesabını (ths518) takip edin