İki faktör aşağı çekiyor! CITIC İnşaat Yatırım, Nisan ayında yıllık ihracat artış hızının yeniden düşmesini bekliyor

12 Nisan'da, Gümrük Genel İdaresi, Mart ayında ABD doları cinsinden ithalatın yıllık% -7.6, ihracatın% 14.2 ve 32.65 milyar yuan ticaret fazlası; RMB cinsinden ithalatın yıllık% -1.8 ve ihracatın yıllık% 21.3 arttığını açıkladı. Ticaret fazlası 221,23 milyar yuan idi. Yorumlar aşağıdaki gibidir:

1. İhracat büyümesi, kısmen Bahar Bayramı'nın yerinden oynamasından etkilenerek toparlandı

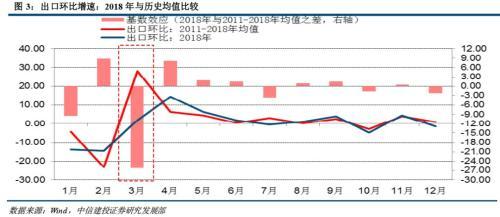

ABD doları veya RMB cinsinden ifade edilip edilmediğine bakılmaksızın, ihracatın büyüme oranı geçen aya göre önemli ölçüde yükseldi. Büyük ölçüde, Bahar Şenliği ile ilgili yanlış hizalama, geçen yıl düşük bir bazla sonuçlandı. (2018 yılında bir önceki aya göre cari ayın geçmiş ortalamasıyla karşılaştırılmıştır). Bir önceki raporda "Bahar Şenliği Faktörlerinin İhracat Üzerindeki Etkisinin Yeniden Tartışılması" mantığını detaylı bir şekilde tartışmıştık. Asıl konu, Bahar Bayramı'nın ihracat verileri üzerindeki olumsuz etkisinin daha çok "tatil sonrası etkisine" yansıması olabilir, çünkü 2018 Bahar Şenliği Şubat'tır 16'sında, tatil sonrası etkinin bir kısmı Mart'ta azalırken, bu yılki Bahar Festivali 5 Şubat'ta gerçekleşti ve Bahar Şenliği'nin "tatil sonrası etkisi" Şubat'a düştü. Bu nedenle, bu yıl Şubat ayındaki ihracat artış oranı "tatil sonrası etkiden" olumsuz etkilendi. 2018'de nispeten büyük olan Mart ayındaki olumsuz etki, 2018'e kıyasla nispeten küçüktü. Yıllık bir perspektiften bakıldığında, bu, Şubat ayında yıllık ihracat artış hızının düşmesine ve Mart verilerinde artışa neden olabilir. Şubat ayında ihracat artışındaki keskin düşüş ve Mart ayında ihracat artışındaki keskin toparlanma bu yargı ile uyumludur.

2. RMB cinsinden büyüme, döviz kuru değişikliklerinden etkilenir

Bu ayki ithalat ve ihracat artış hızının bir başka özelliği de RMB cinsinden ithalat ve ihracatın büyüme oranının ABD doları cinsinden ihracatın büyüme oranından önemli ölçüde daha yüksek olması, özellikle RMB cinsinden ihracatın büyüme oranının ABD doları cinsinden ihracatın büyüme oranını yaklaşık 7 puan aşan% 20'yi aşmasıdır. Bazı piyasa tahminleri ABD doları cinsinden tahminlere dayandığından, bu RMB cinsinden ihracatın beklenenden daha hızlı büyüdüğü hissine yol açtı. Aslında, ABD doları cinsinden ve RMB cinsinden büyüme oranı arasındaki fark, RMB döviz kurundaki değişikliklerle ilgilidir: RMB, bir önceki yılın aynı dönemine kıyasla değer kazandığında, eşdeğer dolar cinsinden ihracat değeri için, RMB'ye dönüştürüldükten sonra ihracat değeri düşerek RMB cinsinden değerle sonuçlanır. İhracat değerinin büyüme oranı ABD doları cinsinden ihracat değerinden daha düşüktür. tersine. Eylül 2018'den bu yana, renminbi yıldan yıla değer kaybetmeye devam ederek, renminbi cinsinden ihracatın büyüme oranının ABD doları cinsinden ihracattan daha yüksek olmaya devam etmesine neden oldu.

3. Büyük destinasyonlara ihracatta genel gelişme

İhracat yapılan başlıca ülkeler arasında, Amerika Birleşik Devletleri, Avrupa ve ASEAN'a yapılan ihracatın büyüme oranı bir önceki aya göre sırasıyla 32,3, 36,9 ve 25,5 yüzde puan artarken, ihracatın büyüme oranı yüzde 6,0, 6,0 ve 5,0 puan arttı. Japonya, Güney Kore, Tayvan ve diğer yerlere yapılan ihracatın büyüme oranı da değişen derecelerde toparlandı. Başlıca malların şu anda açıklanan ihracat durumuna bakılırsa, temelde, plastik ürünler ve alüminyum malzemelerin en çok gelişme gösterdiği gelişmeler olmuştur.

Dördüncüsü, ithalat artış hızı düştü

Büyük emtia ithalatının büyüme oranı temelde düştü, rafine petrol gibi sadece birkaç emtia gelişti. Bahar Şenliği öncesi kapanan siparişlerin etkisi ağırlıklı olarak ihracata yansıdığından ithalata çok az etkisi oldu, bu nedenle Şubat ve Mart aylarında ithalat verileri Bahar Şenliği'ndeki yanlış hizalamadan biraz etkilenmiş, ihracat gibi önemli bir dalgalanma yaşanmamıştır. Olay. Emtia fiyatlarında son dönemde yaşanan artış da ithalat artışını desteklemiştir.Örneğin, çelik ve demir cevheri ithalatının büyüme oranının ithalat artış oranının üzerinde olması, fiyat artışlarının etkisini yansıtmaktadır.

5. Parazit faktörleri kaldırıldıktan sonra ihracat durumu nedir?

Bahar bayramında ihracatın yıldan yıla büyüme hızının yerinden edilme faktöründen rahatsız olduğu düşünüldüğünde, daha kritik soru şu: rahatsız edici faktörler dışlandıktan sonra ihracat durumu nedir? Bu konuya iki açıdan bakılabilir. Biri gözlemlemek 1-3 Aylık kümülatif ihracat değeri büyüme oranı Dolar cinsinden büyüme oranı% 1,4 oldu. Aralık 2018'de -% 4,6'dan toparlanmasına rağmen, geçen yılın büyük bölümünde% 10 civarında olan büyüme merkezinin altında kaldı. İkincisi, ortadan kaldırmaktır 2 , 3 Ay içindeki Yeni Ay Yılı faktörleri , O ayki ihracat artış hızının değişim eğilimini gözlemleyin. Tarihsel verilere dayanan nicel analizimiz, Bahar Bayramı faktörünün etkisi hariç tutulduktan sonra, Ocak, Şubat ve Mart aylarında ihracatın yıllık büyüme oranının temelde sabit olduğunu, kabaca% 0-2 aralığında olduğunu ve ilk çeyrekteki 1,4'lük gerçek kümülatif büyüme oranı ile tutarlı olduğunu göstermektedir. % Temelde aynıdır. Yukarıdaki iki analitik perspektiften elde edilen sonuçlar temelde aynıdır. Mevcut ihracat büyüme merkezinin kabaca % 0-2 , 2018 ile karşılaştırıldığında Yılın büyüme merkezi önemli ölçüde küçüldü.

Nisan ayında bekleneni aşan ihracat, beklenenin üzerinde mali verilerle birlikte güçlü ekonomik dayanıklılığı teyit etti, kısa vadeli hisse senedi piyasası, özellikle döngüsel hisse senetleri için iyi olabilir ve tahvil piyasasına elverişli olmayabilir. ama biz Nisan ayında ihracatın yıllık artış hızının yeniden düşmesi bekleniyor ve düşüş daha belirgin olacak , Yıllık büyüme oranı negatif büyümeye bile düşebilir. Şu anda gözlemlenebilen iki ana sürükleme faktörü vardır: Birincisi, Mart ayında gerçekleşen Bahar Şenliği'nin yer değiştirme faktörünün destekleyici etkisi ortadan kalktı ve ikincisi, Nisan ayındaki baz sayı önemli ölçüde arttı .

Bu makale Wentao Macro Bond Research'ten alınmıştır.

Daha heyecan verici bilgiler için lütfen finans sektörü web sitesini (www.jrj.com.cn) ziyaret edin