Sıradaki "subprime mortgage krizi" küresel emeklilik bombası nedir?

Bu makale, günlük 10 makale olan Wall Street'in genel yayın yönetmeninden seçilmiştir ve küresel makro finansal ortamı ve sermaye piyasasının tüm hava durumu dinamiklerini en hızlı, en derin ve en akıllı şekilde anlamanıza olanak tanır. Sizin için mantıksal çerçeve ve yatırım stratejisinin kapsamlı bir görünümünü oluşturun. Editörün seçiminde Wall Street'e ayak uydurun.

Kaynak: Wall Street bilgisi (ID: wallstreetcn), makaledeki görüşler yatırım tavsiyesi niteliğinde değildir.

2008 mali krizinin çoğu kişi ve kurum tarafından beklenmedik olmasının önemli nedenlerinden biri, birden fazla finansal yapının iç içe geçmesinin riskin ortadan kalkmış gibi görünmesine neden olması, ancak aslında tek bir finansal ürünün riskinin transfer edilmiş olmasıdır. Sistemik bir risk haline gelin.

Son 10 yılda, ABD bankacılık sistemi, QE ve daha katı sermaye gereksinimleri ve denetim sayesinde aynı hatayı tekrar yapma riskini temelde ortadan kaldırdı. Yellen bile emekli olduğunda kendinden emin bir şekilde şunları söyledi: Hayatında 2008 gibi bir krizin tekerrür ettiğini görmek zor olabilir.

Tüm sistem son derece güvenli göründüğünde ve risk bir kez daha 2008'de olduğu gibi "ortadan kaldırıldığında", risk daha beklenmedik bir yerde saklanmalıdır.

Şu anda, 2008 subprime ipoteğe en çok benzeyen emeklilik dışı fon, finansal sistemin her yerindeki dokunaçlarından başka bir şey değil ve yüzeyde hiçbir risk yok gibi görünüyor (emeklilik fonu yatırımı dağınık, yatırım süresi uzun, panik satış olasılığı az vb.); Ancak alt katmanı Mekanizma, 2008'deki yüksek faizli ipoteklerinkine benzer: tıpkı yüksek faizli borçluların kredilerini kendi nakit akışlarıyla geri ödeyememesi ve yalnızca artan konut fiyatlarına güvenebilmesi gibi, mevcut küresel emeklilik fonları da gençlerin katkıda bulunamayacağı nakit düzeyine ulaştı. Yaşlı emeklilik harcamalarının "geri ödeme" akışı, yalnızca varlık ve yükümlülüklerin dengeli görünmesini sağlamak için yatırım yaptığı finansal varlıkların artan fiyatlarına dayanabilir.

Ancak, insan reel servetindeki toplam artış ekonomik büyüme oranı ile aynı seviyededir Son yıllarda küresel ekonomik büyüme oranı% 3 civarında iken, önemli küresel emeklilik varlıklarının büyüme hızı geçen yıl varlık fiyatları nedeniyle çift haneli artış göstermiştir. Büyük emeklilik maaşları, gelecekteki emeklilik harcamalarını karşılamak için varlıkların yılda en az% 7-8 büyüyebileceğini varsayar. Varlıkların büyüklüğü küçükse, ekonomik büyüme ve sıfır toplamlı oyunlarla bu hedefe ulaşmak mümkündür, ancak sorun şu ki, şu anda dünyadaki yönetim altındaki toplam finansal varlıkların% 45'ini oluşturan emekli maaşları, yaşlanmanın etkisi altında uzun vadeli varlık büyümesine sahip. En iyi ihtimalle, yalnızca ekonomik büyüme ile tutarlı olabilir.

Mevcut çift haneli ultra yüksek büyüme oranı, küresel emeklilik fonlarının kaldıraç ve büyük riskler yoluyla yarattığı finansal yanılsamayla 2008'deki ile aynıdır.

İllüzyon bu kez parçalandığında, 2008'deki gibi doğrudan finansal altyapıyı vurmayacak, doğrudan ödeyecek.

Wall Street Insights Mini Programı artık yayında!

Android kullanıcıları "Deneyimli Baş Editör Koleksiyonu" satın almak için uygulamayı tıklayabilir

ios kullanıcıları makalenin sonunda sol alt kısma tıklayabilir Orijinali okuyun Bağlantı satın alma

01

Küresel emeklilik maaşlarının mevcut durumu

Mevcut küresel emeklilik yapısı kabaca üç seviyeye ayrılabilir.Küresel emeklilik varlıklarının% 91'i 22 büyük ülke ve bölgeye dağılmıştır; geri kalan 172 ülkenin toplam emeklilik varlıkları sadece% 9'dur ve bunlardan 7 çekirdek emeklilik varlığı bulunmaktadır. Ülkelerin (Amerika Birleşik Devletleri, Birleşik Krallık, Avustralya, Kanada, Hollanda, İsviçre ve Japonya) emeklilik fonları, 22 büyük ülke ve bölgenin toplam emeklilik varlıklarının% 91'ini ve dünyadaki 194 ülkenin toplam emeklilik varlıklarının% 84'ünü oluşturmaktadır.

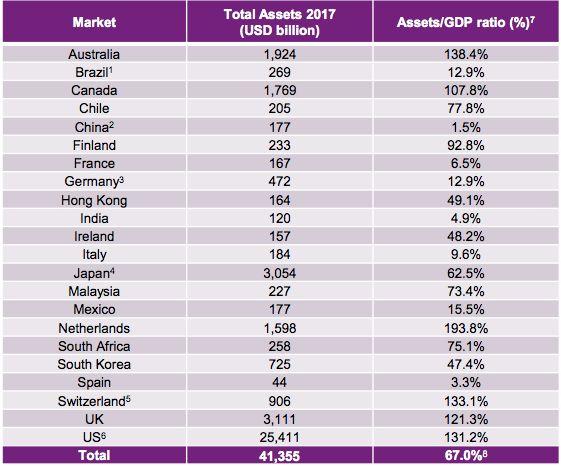

Grafik: 22 büyük emeklilik ülkesi ve bölgesi

22 büyük emeklilik ülkesi ve bölgesi şu anda 41 trilyon ABD dolarından fazla emeklilik varlığını yönetmektedir. 2017 yılında, toplam varlıkları yaklaşık 5 trilyon ABD doları artışla 36 trilyon ABD dolarından% 13,1 artmıştır. Bu ülkelerin toplam emeklilik varlıklarının toplam GSYİH'nın% 67'sini oluşturduğunu ve varlıklarının yönetim altındaki toplam küresel finansal varlıkların% 45'ini oluşturduğunu belirtmek gerekir, bu da büyük boyutlarının aslında uzun vadeli varlıklarını desteklemediği anlamına gelir. Özellikle artan ciddi küresel yaşlanma eğilimi bağlamında ekonomik büyüme oranını önemli ölçüde aşıyor.

Şekil: 2017'de yönetilen küresel finansal varlıkların dağılımı (toplam tutar 131 trilyon ABD doları)

Bunlar arasında, 22 büyük emeklilik ülkesi ve bölgesinin toplam emeklilik fonlarının% 61,4'ünü oluşturan ABD, dünyanın en büyük emeklilik piyasasıdır ve onu sırasıyla% 7,5 ve% 7,4'lük payla İngiltere ve Japonya izlemektedir.

Şekil: 22 büyük emeklilik ülkesi ve bölgesinde emeklilik dağılımı ve GSYİH oranı

02

Emeklilik "hayalet"

Sadece 300 milyondan fazla nüfusu ile dünyanın en büyük emeklilik fonu olan Amerika Birleşik Devletleri'nde bile, emeklilik fonlarının sürdürülebilirliği giderek daha fazla geriliyor.

2008 mali krizinden önce bile, Amerika Birleşik Devletleri'nin ulusal emeklilik varlıkları, yıllık% 8 büyüme oranında hesaplanan 1 trilyon dolarlık bir boşluğa sahipti. 10 yıllık ABD Hazine getirisi kullanılarak hesaplanırsa, fark 3,23 trilyon kadar yüksekti. Dolar.

Mali krizin ardından, Hazine bonosu getirilerindeki hızlı düşüş nedeniyle ABD federal emeklilik fonu açığı büyük ölçüde 5,4 trilyon ABD dolarına yükseldi.

Şirket tarafından sağlanan emeklilik koruması da son derece iyimser ... Danışmanlık aktüeryal firması Mercer'in verilerine göre, S&P 1500 şirketlerinin mevcut emeklilik açığı 229 milyar ABD doları kadar yüksek ve bu şirketlerin toplam varlıklarının% 11'ine denk geliyor. En kötü ve en düşük orandaki tahmini açık, o zamanki toplam varlıkların% 30'undan fazlasına eşit olan 600 milyar ABD dolarıydı.

Tabii ki, giderek artan bir şekilde Ponzi benzeri özellikler gösteren sadece Amerikan emekli maaşları değil, diğer büyük emeklilik ülkelerindeki durum daha da kötü.

Citigroup, yaklaşık 20 OECD ülkesinde, hükümetin emeklilik fonlarına olan borcunun 78 trilyon ABD doları kadar yüksek olduğunu tahmin ediyor ki bu, mevcut küresel GSYİH'den fazla!

Dünya Ekonomik Forumu'nun son araştırması, dünyanın en büyük altı emeklilik tasarrufu ülkesinin (Amerika Birleşik Devletleri, Birleşik Krallık, Japonya, Hollanda, Kanada ve Avustralya) 2050 yılına kadar 224 trilyon dolara varan bir emeklilik açığı ile karşı karşıya kalacağını gösteriyor.

Geleneksel olarak, emeklilik fonları, emeklilik harcamaları için nakit akışı sağlamak üzere% 60 hisse ve% 40 hazine bonolarının klasik bir kombinasyonunu kullanmayı severler. Ancak, aşırı düşük faiz ortamı nedeniyle, emeklilik fonları hazine bonosu piyasasından kademeli olarak çekilmeye ve olgun hazine bonolarının daha yüksek getirilere dönüştürülmesi gerekir. Ancak borsa ile daha az alakalı alanlar. Sonuç olarak, mevcut küresel emeklilik tahsisi giderek alternatif varlıklara doğru yöneliyor. Orijinal niş alternatif varlıklar (gayrimenkul ve yüksek riskli yatırım fonları ve risk sermayesi fonları vb. Dahil) artık ana akımlardan biri haline geldi.

Şekil: 2017'de dünyanın yedi ana emeklilik ülkesinde varlık dağılımının dağılımı

Alternatif varlıkların özelliklerinden biri de örtük kaldıraç ve yüksek risktir. Emeklilik fonları, hisse senedi ve hazine bonosu gibi alternatif varlıkları satın alsalar da, mümkün olduğunca kaldıraç kullanmazlar ve çeşitlendirilmezler, ancak hedge fonlar ve gayrimenkul yönetim fonları kaldıraçla çalışırlar. Alternatif varlıkların likiditesi genellikle hisse senedi ve tahvillerinkinden çok daha düşüktür ve gerçek fiyatlandırmaları, hisse senetleri ve tahviller kadar gerçek zamanlı fiyatlandırmaya yakın olmayacaktır ve değeri yalnızca alım satım sırasında "güncellenebilir". . Daha yüksek zımni kaldıraç ve zımni risk, emeklilik fonlarının alternatif varlıklara artan yatırım yoluyla daha yüksek defter getirisi sağlamasının temelini oluşturur.

Küresel hisse senedi piyasasının refahı ve alternatif varlıkların fiyatlarındaki artış, büyük emeklilik ülkelerinin 2017'deki getirilerinin gelecekte Ponzi durumunu tersine çevirmek için yeterli olduğunu gösteriyor.

Üç büyük emeklilik ülkesi olan Amerika Birleşik Devletleri, Birleşik Krallık ve Japonya, 2017 yılında sırasıyla% 12,7,% 16,9 ve% 9,7 varlık büyüme oranlarına ulaştı.

03

Emekli maaşlarının "çılgınlığı"

Emeklilik fonları her zaman istikrarlı uzun vadeli yatırımcılar olarak görülmüştür, bu nedenle finansal sistemdeki büyük hacimleri, sistem istikrarını artırmada olumlu bir faktör olarak görülmektedir. Ancak bu hipotezin dayanak noktası, emeklilik fonlarından nakit akışı ve yatırım gelirinin uzun vadede emeklilik harcamalarını destekleyebileceğidir.

Ancak mevcut gerçek şu ki, giriş nakit akışı ile emeklilik harcamaları arasındaki fark gitgide artıyor ve emeklilik fonları ancak yatırım gelirinden bu farkı telafi etmeye zorlanabiliyor.

Grafik: Dünyada ve belli başlı ülke ve bölgelerde 20-64 yaş arası kişi sayısının 65 yaşına oranındaki değişimler

Ancak sorun şu ki, emekli maaşlarının mevcut toplam boyutu zaten çok büyük ... Genel ekonomik büyüme oranını aşan fazla getiri elde etmek istiyorsanız, sıfır toplamlı bir oyunla elde edilmelidir. Aslında, bazı emeklilik fonları bunu zaten yapıyor.

Mali kriz sırasında, American Life Insurance Company'nin birçok emeklilik ürünü, uzun vadeli hissedarlığı sürdürme yatırım stratejisi nedeniyle büyük kayıplara uğradı. Bundan sonra, sigorta şirketleri bundan bir ders aldı ve müşterilerin parasını yalnızca "oynaklığın etkin yönetimi" ile varlıklara yatırdılar. Bridgewater'ın tahminlerine göre, cari varlıklar yaklaşık 350 milyar ABD dolarıdır. Sonuç olarak, oynaklık arttığında, sermayeyi korumayı ve istikrarlı getiri elde etmeyi amaçlayan bu emeklilik fonları, riskli varlıkları hızla terk ediyor.

Soleares'in emeklilik fonlarına odaklanan araştırmasına göre, Birleşik Devletler'deki en büyük emeklilik şirketlerinden bazıları, aralarında MetLife bünyesindeki Brighthouse, SunAmerica ve AIG Group bünyesindeki Columbia Threadneedle ve Ameriprise'ın emeklilik fonlarının bir kısmı ABD hisse senetlerinin şoku sırasında satıldı. ABD hisse senetleri. Soleares ayrıca, "etkin yönetilen oynaklığa" sahip varlıklara yapılan emeklilik fonu yatırımlarının 2011'deki yaklaşık 55 milyar ABD dolarından 2017'nin üçüncü çeyreğinde 275 milyar ABD dolarına sıçradığını söyledi.

Araştırma firması Oliver Wyman'ın ortağı Aaron Sarfatti, bu yılın Şubat ayında ABD hisse senedi satışları sırasında, bu "dalgalanma tarafından yönetilen" varlıkların hisse senedi vadeli işlemlerinde yaklaşık 80 ila 100 milyar dolar sattığını tahmin ediyor.

04

Bu sefer faturayı doğrudan ödemeniz gerekiyor

Emekli maaşları, asıl vaatlerini yerine getirmek için kumar oynanır ve sıfır toplamlı oyunda kaybedenler olmalıdır.

Asıl emeklilik ödeme sorumluluğu yöneticilere aittir. İşçilerin yalnızca aylık katkı payları ödemeleri gerekir. Emeklilikten sonra, yöneticiler işçilerin her ay sabit bir emeklilik maaşı alabilmesini sağlar. Bu emeklilik modeline Tanımlanmış Faydalar veya kısaca DB denir; ancak daha sonra kapitalist ülkeler "İşçilerin" kendi kendine yeterli olmasına izin veren başka bir emeklilik türü eklendi. Bu tür emeklilik, Tanımlanmış Katkı veya kısaca DC olarak adlandırılır. Bu türde, yalnızca "işçi" kariyeri boyunca emeklilik olarak biriktirilen para miktarı garanti edilir. Paranın belirli yatırım yönü işçiler tarafından yönetilebilir ve işçilerin emeklilikten sonra ne kadar para alabilecekleri yatırım gelirine bağlıdır.

Bu tür bir maliyet kontrol edilebilir olduğundan ve riskler emeklilik maaşları üzerinde olduğundan, Amerika Birleşik Devletleri, Birleşik Krallık ve Avustralya çoğunlukla bu tür emekli maaşı kullanırken, başlangıçta DC kullanan Japonya ve Kanada, kademeli olarak DB'ye geçmektedir.

Şu anda, 7 büyük emeklilik ülkesinde, DC modelinin varlıkları% 50'nin altına düşmüştür ve pay sürekli olarak küçülmektedir.

Aynı zamanda, kumar da 2008'dekine biraz benzer başka bir düzeye ulaşmaya başladı.

Yaklaşık 2 trilyon ABD doları tutarında emeklilik varlığını yöneten yedi büyük emeklilik ülkesinden biri olan Avustralya, kısa süre önce bir emeklilik yönetimi skandalı patlak verdi.

Avustralya'nın önde gelen emeklilik yönetimi kurumu AMP, müşteri emeklilik hesabı fonlarının kötüye kullanılmasıyla ilgili bir skandalı patlak verdi. Başlangıçta bu bölümün ilgili yönetim giderlerini ödemek için kullanıldığı belirlendi (başka bir deyişle, AMP'nin emeklilik hesabının yönetim için kullanılması gereken yatırım açıkları olabilir vb.) Hizmet ücretleriyle ilgili giderler normal giderlerdir, ancak bunları yönetilen varlıklar defterinden düşmeyi "unuttum" - aslında, müşteri kaybını önlemek için yatırım gelirlerini ve varlıklarını şişirmek için).

Sonuç olarak, denetimin müteakip araştırması daha fazla sorun buldu: AMP tarafından yönetilen emeklilik fonunun nakit olarak tutulduğu iddia edilen likidite kısmı, aslında BBB dereceli şirket tahvillerini satın almak için kullanıldı (önemsiz tahvillerden yalnızca bir adım uzakta) ), başlangıçta güvenlik yastıkları olarak kullanılan nakit rezervleri aracılığıyla daha yüksek getiri elde etmek için.

Bu şok edici sonuç araştırması daha sonra ülke çapında bir emeklilik yönetimi incelemesine dönüştü. Sonuç olarak, Avustralya'nın en büyük dört bankasından biri olan ANZ Bank'ın, ürünlerin niteliğini ve risklerini müşterilere doğru ve tam olarak açıklamadan 3 milyar A $ 'dan fazla ürünü yasadışı olarak emeklilik müşterilerine sattığı ortaya çıktı.

Bir dereceye kadar, ANZ Bank da sektörün baskısı altında. En büyük dört bankadan biri olan National Australia Bank, son üç yıldaki harcamaları düştükten sonra sadece% 4,5 getiri oranına sahip. Avustralya daha iyi olduğu için çok sayıda müşteri kaybedildi. Emeklilik fonlarının geri dönüş oranı bunun iki katından fazla.

Avustralya'nın emeklilik yönetimindeki kaos ve ihtiyatlı davranmanın ve müşterinin çıkarlarına aldırış etmemenin yetersizliği, muhtemelen küresel emekli maaşı sıfır toplamlı oyundaki buzdağının sadece görünen kısmıdır.

ios kullanıcıları aşağıya tıklayabilir Orijinali okuyun Bağlantı satın alma