Çin Menkul Kıymetler Yatırım Şirketi Zhang Yulong: Geniş kredi baz döviz kuru biraz sıkı, RRR indirimi dört gözle beklemeye değer

Zhang Yulong, Çin Menkul Kıymetler Yatırım Stratejisi Baş Analisti

Bu haftanın konusu: Geniş kredi tabanı para birimi biraz sıkı, RRR indirimi dört gözle beklemeye değer

Merkez bankası, ters repo işlemlerini arka arkaya 13 gün süreyle askıya aldı. Geçen hafta, merkez bankası, bankacılık sistemindeki mevcut yüksek likidite seviyesi nedeniyle, devlet tahvil ihracı ödemeleri ve diğer faktörlerin etkisini absorbe edebileceğini duyurdu. 4 Nisan'da başlatılmayacak Ters repo işlemi. Faiz oranlarının trendine bakıldığında, geçen hafta döviz faiz oranları düştü ve devlet tahvillerinin faiz oranları yükseldi. 4 Nisan 2019 itibariyle, karşılık gelen faiz oranları yıl başından itibaren 37BP ve 20BP düşüşle sırasıyla% 2,24 ve% 2,27 oldu. Bankalar arası piyasa hala nispeten uyumlu olsa da, Mart ayında kısa vadeli bankalar arası piyasa oynaklığının Şubat ayına göre çok daha fazla olduğunu ve zaman zaman kısa vadeli arz ve talep dengesizliklerinin ortaya çıktığını fark ettik. "Kredi Gevşetme ve Boğa Piyasası Panoraması" na göre, Çin'in bankacılık sistemi kredi arzında üç önemli kısıtlama ile karşı karşıyadır: (1) sermaye kısıtlamaları, (2) likidite kısıtlamaları ve (3) zayıf faiz oranı aktarımının neden olduğu talep kısıtlamaları. Sermayenin ilk takviyesi ile ticari bankaların risk iştahı artacak, Şubat ayında toplam sosyal finansman miktarındaki artış, yumuşak kredinin etkinliğini tam olarak kanıtladı. Banka kredilerinin kademeli olarak toparlanmasıyla birlikte yasal rezerv tüketiminin artacağına, sermayenin giderek sıkılacağına ve döviz piyasasının daha oynak hale geleceğine inanıyoruz.

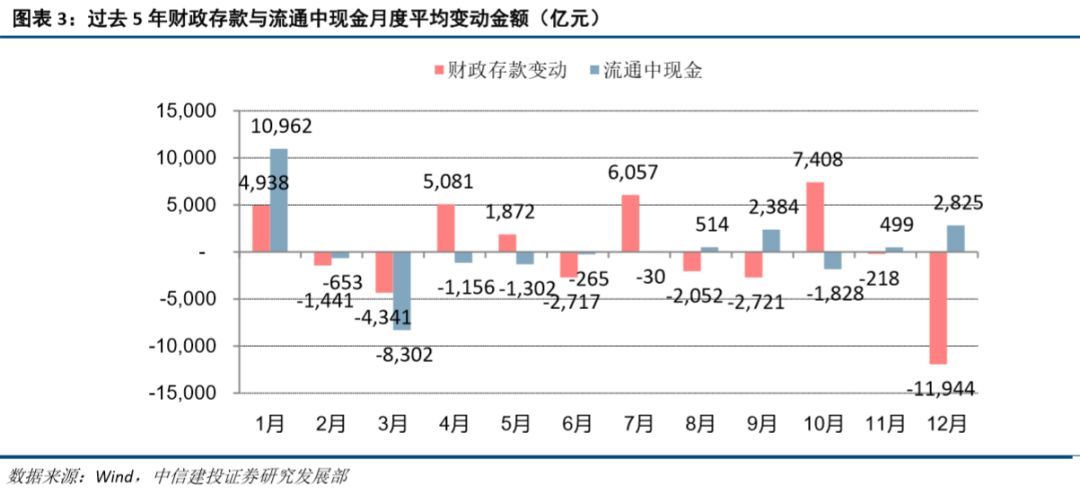

İkinci çeyrekte, MLF'nin vadesi 1.185.5 milyar RMB olarak sona erdi; bunun 366.5 milyar RMB'si 17 Nisan, 156 milyar RMB'si 14 Mayıs ve 463 milyar RMB ve 200 milyar RMB'si sırasıyla 6 ve 19 Haziran'da vadesi gelmişti. Nisan ve Mayıs, şirketlerin vergi ödemesi için büyük aylardır ve mali harcamalar için aylar azdır ve Haziran ayında likidite serbest bırakılacaktır. Geçtiğimiz beş yıllık deneyime göre, Nisan ve Mayıs aylarında ortalama para çekme 695,3 milyar yuan, Haziran ayında serbest bırakılan ortalama likidite 271,7 milyar yuan ve ortalama mali mevduat açığı 423,7 milyar yuan idi. Buna ek olarak, Bahar Bayramından sonraki ikinci çeyrekte ortalama nakit getirisi 272,3 milyar yuan oldu. İkinci çeyrekte çok sayıda MLF vadesi olması nedeniyle, mali mevduatlar ve krediler tarafından büyük bir baz döviz açığı yaratılacak ve baz para biriminin mevcut kısa vadeli arz ve talep dengesizliği zaman zaman ortaya çıkacak. 366,5 milyar MLF'nin 17 Nisan'da sona ermesi bekleniyor. Boşluğu doldurmak için fon yatırmanız gerekiyor.

24 Mart tarihli "Kredi Gevşetme ve Boğa Piyasası Panoraması" konulu kapsamlı raporumuzun sonuçlarına göre şu anda kredi gevşetme aşamasındayız. Rezerv kısıtlamaları yatırım faaliyetlerini kısıtlayacak, yukarı aşamadaki kısıtlamalar ekonomik döngünün genişliğini azaltacak ve ekonomiyi kısaltacaktır. Döngünün dalga boyu, ekonomik iyileşmeyi ve refahı erken sona erdirir. Bu nedenle, kredi genişlemesinin kısıtlamalarına maruz kalma, ekonomik toparlanmanın ön koşuludur. 2019 yılında merkez bankası, kredi genişleme sürecinde finansal kuruluşların likidite kısıtlamalarına maruz kalmamasını sağlamak için mevduat rezerv oranını 1-2 kat düşürmeye devam edecek. RRR kesimleri yöntemi açısından bakıldığında, hem genel hem de hedeflenen RRR kesimleri önemli seçeneklerdir. Genel RRR indirimine ek olarak, küçük ve mikro işletmelere verilen kredilerle oluşturulan mevduatlar üzerinde hedeflenen bir RRR kesintisi yapılmasının daha muhtemel olduğunu düşünüyoruz. RRR, tüm finansal yapılar için bir kez ve küçük ve orta ölçekli mevduat finans kuruluşları için bir kez düşürülürse, rezerv oranı% 13 ve% 10,5'e düşürülecek ve bu da küçük ve mikro işletmeler için desteğin artmasına yardımcı olacaktır.

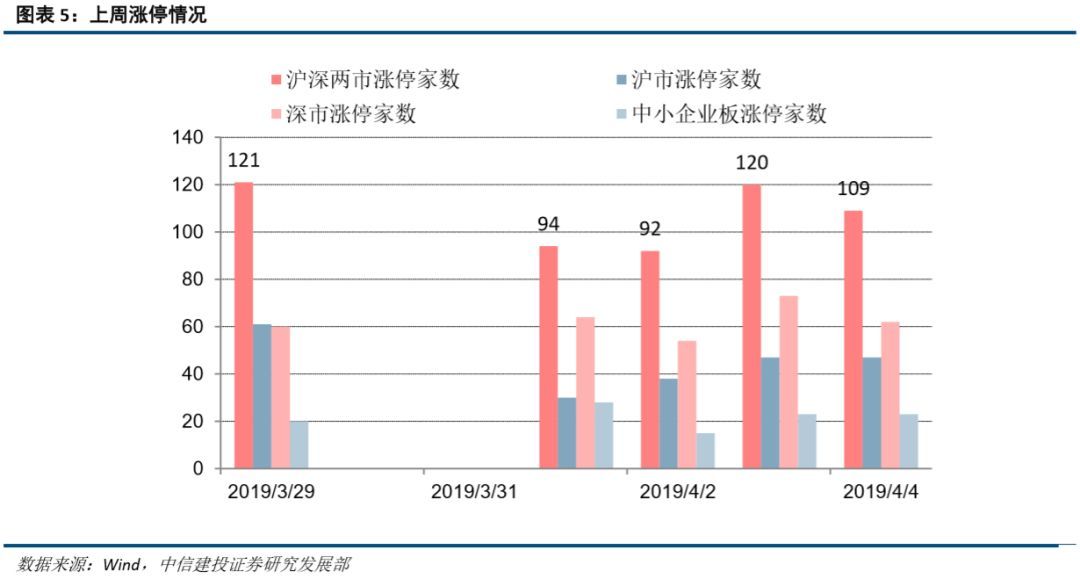

Geçen hafta, Şangay ve Shenzhen borsalarında günlük 548 borsada işlem limiti vardı ve geçen hafta günlük limitte borsada işlem gören şirketlerin sayısı bir önceki aya göre 150 arttı. Geçen hafta, önemli hissedarlar, varlıklarını 215 milyon yuan azaltarak, bu düşüşten 3.518 milyar yuan artış sağladı. Geçen hafta, yeni çıkarılan hisse senedi ve hibrit fonlar aydan aya arttı, marj finansmanı ve menkul kıymet ödünç verme bakiyesi fonları aydan aya arttı, finansman alımları da düştü ve kuzeyden gelen sermaye girişleri arttı, Şangay borsası önceki aya göre 2,976 milyar yuan arttı; Shenzhen borsası bir önceki aya göre 21,79 yuan arttı. Geçen hafta piyasa duyarlılığı arttı, günlük limit sayısı bir önceki aya göre arttı ve AH prim oranı bir yılın en yüksek seviyesine ulaştı. Aynı zamanda, marj finansmanı ve menkul kıymet ödünç verme dengesi geçen hafta 945,2 milyara yükseldi ve trilyonluk kritik eşiğe yaklaşarak art arda on hafta artış eğilimi gösterdi.Sanayi sermaye varlıklarında küçük bir azalma olsa bile, borsa likiditesi iyi durumda.

28 Mart itibarıyla, ABD dolarının RMB kuruna olan merkezi paritesi, bir önceki aya göre 0,0025 artışla 6,72 olarak bildirildi. 7 Nisan 2019 itibariyle, gerçek RMB efektif döviz kuru endeksi 126,32 idi. Almanya'nın kısa vadeli faiz oranları düştü, uzun vadeli faiz oranları düştü ve vade farkları daraldı; ABD getirileri dalgalandı ve vade farkları hafif dalgalandı; Japonya'nın uzun vadeli faiz oranları düştü, kısa vadeli faiz oranları düştü ve spreadler daraldı. Renminbi'nin ABD doları karşısındaki değer kazanması, geçen hafta yayınlanan haftalık "Ekonomik İstikrar Görünüyor, Mavi Çip Röleleri Başka Bir Şehir Yapıyor" raporunda döviz kurunun yükselme eğilimi hakkındaki kararımızı doğruluyor. Aynı zamanda, renminbi'nin geçen hafta% 0,4 oranında hızlı bir şekilde yeniden değerlenmesinden yararlanan arazi-hisse senedi alım satım fonlarının çıkışı, bir önceki haftanın çıkışından geçen hafta hızlı girişe dönüştü ve kümülatif net giriş 5,070 milyar yuan'a ulaştı. Renminbi'nin hala bir takdir kanalında olduğu düşünüldüğünde, MSCI'nin Mayıs ayında genişlemesi ve FTSE Russell Endeksi'nin Haziran ayında dahil edilmesi olumlu ... Yabancı sermaye girişinin önümüzdeki 1-2 ay içinde artmaya devam etmesi bekleniyor.

2

Borsa likiditesi

Geçen hafta Şangay ve Shenzhen'de 548 borsada işlem gören şirket vardı. Geçen hafta günlük limiti sırasıyla 150 artan borsaya kote şirket sayısı. Bunlar arasında Şangay Borsası'nda bir önceki aya göre 80 artarak 221, Shenzhen Borsası'nda ise 327, bir önceki aya göre 70 arttı. Ayrıca KOBİ versiyonunun günlük limiti bir önceki aya göre 33 artışla 144 şirkettir.

Halka arz ve yeniden finansman: Geçen hafta, Çin Menkul Kıymetler Düzenleme Komisyonu 4 halka arz onay belgesi yayınladı ve toplanan fon miktarı 2.084 milyar yuan idi. Geçen hafta yeni hisselerden toplanan fiili fonlar 3.99 milyar yuan idi ve bu hafta halka arzın finansman miktarı önceki aya göre 2.062 milyar yuan düşüşle 1.937 milyar yuan oldu. Geçen hafta ek ihraç miktarı, önceki aya göre 4,173 milyar yuan düşüşle 821 milyon yuan oldu.

Büyük hissedarlar, holdingleri ve işlem maliyetlerini artırır veya azaltır: Geçen hafta, önemli hissedarlar, varlıklarını 215 milyon yuan azaltarak, bu düşüşten 3.518 milyar yuan artış sağladı. Geçen hafta, borsa işlem maliyetleri, önceki aya göre 4,946 milyar yuan düşüşle 7.501 milyar yuan idi.

Yeni fon büyüklüğü: Geçen hafta yeni çıkarılan öz sermaye ve hibrit fonlar, önceki aya göre 1.388 milyar yuan artışla 2.814 milyar yuan oldu. Bunların arasında, kamu fonları için 28,14 yuan ve özel fon yok.

Marj ticaret dengesi: Geçen hafta marj ticareti ve menkul kıymet borç verme dengesi, önceki aya göre 22.912 milyar yuan artışla 59.343 milyar yuan giriş ile 945.159 milyar yuan oldu. Marjin ticareti ve menkul kıymet ödünç verme dengesi, geçen hafta sonu A-hisse piyasa değerinin% 2.0'ını oluşturdu.

Finansman satın alma tutarı: Geçen hafta satın alınan finansman miktarı, bir önceki haftaya göre 41.698 milyar yuan düşüşle 318.949 milyar yuan oldu. Geçen hafta sonu finansman alımları, bir önceki aya göre 0,78'lik bir düşüşle 10,58 A hisse cirosu oluşturdu.

Kuzeye sermaye girişi: 1 Nisan 2019 ile 4 Nisan 2019 arasındaki dönemde, Land Stock Connectin A-hisse net geliri 4,41 milyar yuan oldu ve net giriş, önceki aya göre 5,155 milyar yuan arttı. Bunlar arasında, Şangay borsasının net girişi bir önceki aya göre 2.976 milyar yuan artışla 2.163 milyar yuan, Shenzhen hisse senedi piyasasının net girişi ise 2.179 milyar yuan artışla 2.179 milyar yuan oldu.

Finansal piyasa likiditesi

(1) Temel para birimi

Açık piyasa işlemleri: Merkez bankasının geçen hafta açık piyasa işlemleri olmadı.

Geçtiğimiz hafta kısa vadeli faiz oranları düştü, uzun vadeli faiz oranları düştü, vade farkları düştü ve kredi marjları düştü. Faiz eğilimleri açısından bakıldığında, R007 düşmüş, geçen hafta ortalama faiz oranı 1.0089 puanlık bir değişimle% 2.57 olmuştur. DR007 haftalık ortalama% 2.41 ile% 2.27'ye düşüyor. Geçen hafta, SHIBOR'un kısa vadeli faiz oranı düşerken, uzun vadeli faiz oranı da düştü.

Geçen hafta sonu hazine bonolarının vade getirisi (1 yıl / 5 yıl / 10 yıl)% 2,48 /% 3,13 /% 3,27 oldu. 5 yıllık ve 10 yıllık getiri eş zamanlı olarak artarken 1 yıllık getiri eş zamanlı olarak yükseldi. 10 yıllık Çin Kalkınma Bankası tahvil vadesine kadar getirisi geçen hafta sonu bir önceki aya göre% 3,76 oldu. Geçtiğimiz hafta 3A özel sektör tahvillerinin (3 yıl / 5 yıl / 7 yıl) vadeye kalan getirisi% 3,7 /% 4,08 /% 4,27 ile kapanırken, 3 yıllık, 5 yıllık ve 7 yıllık faizler bir önceki aya göre eş zamanlı olarak yükseldi.

Küresel likidite

RMB döviz kuru: RMB, ABD doları karşısında hafif değer kazandı. 29 Mart itibarıyla, ABD dolarının RMB kuruna merkezi paritesi, bir önceki aya göre 0,0025 artışla 6,72 olarak bildirildi. 8 Nisan 2019 itibarıyla, gerçek RMB efektif döviz kuru endeksi 126,32 idi.

28 Mart itibarıyla ABD 10 yıllık ABD Hazine getirisi% 3,76, 1 yıllık ABD Hazine getirisi% 2,4 ve fark -% 0,01 oldu. Alman 10 yıllık tahvil getirisi% -0.08, 1 yıllık tahvil faiz oranı% -0.6 ve spread% 0.52'dir. Japonya'nın 10 yıllık tahvil faiz oranı% -0.086, 1 yıllık tahvil faiz oranı% -0.1780 ve fark% 0.092'dir. Almanya'nın kısa vadeli faiz oranları düştü, uzun vadeli faiz oranları düştü ve vade farkları daraldı; ABD getirileri dalgalandı ve vade farkları hafif dalgalandı; Japonya'nın uzun vadeli faiz oranları düştü, kısa vadeli faiz oranları düştü ve spreadler daraldı.