Huatai Stratejisi: Finansal kuruluşların menkul kıymetlerine yapılan net yatırımın büyüme oranı toparlanmaya devam ediyor

4.16 Merkez bankası, ardışık 18 işlem günü boyunca hiçbir açık piyasa işlemine son vermedi; merkez bankasının ilk üç aylık olağan toplantısında ifade edilen ince değişiklikler, müteakip likiditenin makul ölçüde bol kalacağını, ancak daha fazla gevşeme olasılığının azaldığını gösterdi. Mart ayında net menkul kıymet yatırımının tekrar aniden yükseldiğini belirtmekte fayda var.Tarihsel olarak net menkul kıymet yatırımı, çoğunlukla boğa piyasası sırasında, keskin bir şekilde arttı. Nisan ayından bu yana net bir yabancı sermaye çıkışı yaşandı, sanayi sermayesinde devam eden net azalma, kaldıraçlı fonlar yükselmeye devam etti ve kısmi öz sermaye fon pozisyonları artmaya devam etti. Nisan yasağı kaldırmanın zirvesini başlattı, dikkat edilmesi önerilir.

Özet

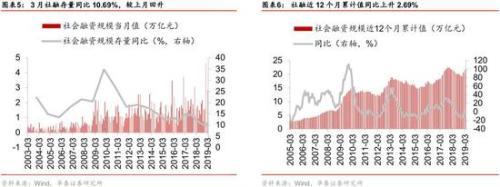

Bu yılın başından bu yana, finansal kuruluşların menkul kıymetlerine yapılan net yatırımın dönüm noktası yükseldi ve Mart ayında yine önemli bir artış yaşandı.

Nisan ortasından başlayarak, bankalar arası piyasadaki faiz oranları düşüş eğilimi ve ardından yükselme eğilimi gösterdi. Uzun vadeli faiz oranları önemli ölçüde yükseldi. 4.16 tarihinde, merkez bankası arka arkaya 18 işlem günü boyunca açık piyasa işlemlerine son verdi. Merkez bankasının ilk üç aylık toplantısındaki küçük değişikliklerin müteakip likiditeyi gösterdiğine inanıyoruz Makul ölçüde yeterli kalacak, ancak daha fazla gevşeme olasılığı azalacak. Mart ayında net menkul kıymet yatırımının yeniden keskin bir şekilde arttığını belirtmek gerekir.Tarihsel olarak, net menkul kıymet yatırımı, çoğunlukla boğa piyasası döneminde (2009-2010, 2014-2015) keskin bir artış gösterdi, bu da birincil piyasanın yukarı yönlü finansmanını sağlayan ikincil piyasanın toparlanmasına bağlı olarak . Nisan, yıl boyunca yasağın kaldırılmasının zirvesini başlattı ve dikkat edilmesi önerilir. Nisan ayından bu yana net bir yabancı sermaye çıkışı yaşandı, sanayi sermayesinde devam eden net azalma, kaldıraçlı fonlar yükselmeye devam etti ve kısmi öz sermaye fon pozisyonları artmaya devam etti. Ekonomik verileri Mart'ta, PMI Nisan'da ve Politbüro toplantısında Nisan'da takip edin.

"Hacim-Fiyat": 4.16 Merkez bankası, açık piyasa işlemlerini yeniden başlattı ve uzun vadeli faiz oranları Nisan ortasından başlarına kadar önemli ölçüde yükseldi

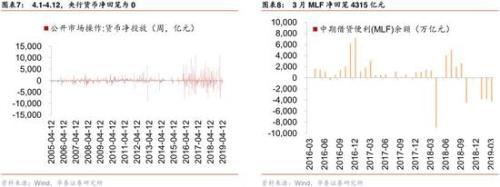

"Hacim": 4.16 Merkez bankası, arka arkaya 18 işlem günü boyunca hiçbir açık piyasa işlemine son vermedi. "Fiyat": Nisan ortasından başlayarak, bankalar arası piyasa faiz oranı düşüş eğilimi gösterdi ve fiyat Mart sonundakinin biraz altında kaldı, 10 yıllık Hazine bonolarının getirisi önemli ölçüde arttı ve kredi marjı daraldı, bono piyasası faiz oranı hafif düştü; RMB, ABD doları karşısında hafif değer kazandı. Merkez bankasının ilk üç aylık toplantısında para politikasındaki ince değişikliklerin, önceki dönemsel dengeleme önlemlerinin etkili olduğunu ve müteakip likiditenin makul ölçüde yeterli kalacağını, ancak daha fazla genişleme olasılığının azalacağını ve A-pay değerleme artışının ivmesinin zayıflayacağını ve bir piyasa haline gelmenin zor olduğunu gösterdiğine inanıyoruz. Devam etmek için ana değişken. Bu yılın başından bu yana menkul kıymet net yatırımının dönüm noktasının yükseldiğini ve Mart ayında önemli bir artış yaşandığını belirtmekte fayda var.Tarihsel olarak menkul kıymetler net yatırımı boğa piyasasında (2009-2010, 2014-2015) önemli ölçüde artmıştır.

"Arz-Talep": Orta-uzun vadeli kredi büyümesi Mart ayında kısa vadeli kredilerden daha yavaştı ve yerel yönetim borçları hızla büyümeye devam etti

Arz tarafında, Mart ayında, RMB kredilerinin yıllık artış oranı arttı; döviz hesapları art arda sekiz ay boyunca düşürüldü; reel faiz oranları hafif düştü. Talep tarafında, şirketler kesimi: Mali olmayan kurumsal krediler Mart ayında yıllık bazda artmaya devam etti, ancak yeni orta ve uzun vadeli kredilerin büyüme oranı kısa vadeli kredilere göre daha düşüktü; konut sektörü: Hanehalkı kredileri Mart ayında bir önceki aya göre arttı ve yeni kısa vadeli kredilerin büyüme oranı yüksek oldu Orta ve uzun vadeli krediler için; devlet daireleri: yerel yönetim tahvil ihracı Mart ayında artmaya devam etti. İlk çeyrekte küçük, orta ve mikro işletmeler için kısa vadeli finansman ortamındaki iyileşme en belirgin olanıydı ve yerleşiklerin orta ve uzun vadeli kredilerinin büyüme oranı yükseldi. İki yapı birbirine karşılık geldi: istihdam tüketim, gayrimenkul satışları tüketim aktarım zincirinin; sosyal finansal yapı, standart dışı perspektifinden daha önemli ölçüde iyileşmesi bekleniyor Finansman oranı önemli ölçüde arttı ve bunun mikro kuruluşların canlılığını harekete geçirmeye ve kurumsal karlılığı artırmaya yardımcı olacağına inanıyoruz.

A-hisse finansmanı: Nisan, yasağın kaldırıldığı yılın zirvesini başlattı, net yabancı sermaye çıkışları ve kaldıraçlı fonlar artmaya devam etti

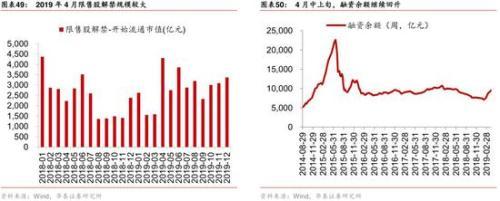

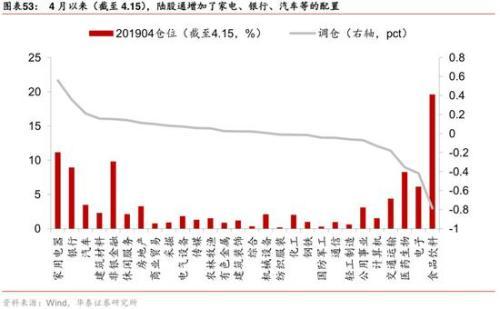

Nisan ayından bu yana (4.15 itibariyle), Land Stock Connect toplamda 10,8 milyar yuan net çıkış biriktirdi. Bunun iki olası nedeni olduğunu düşünüyoruz: Birincisi, yabancı hisselerin yüksek oranına sahip hisse senetlerinin değerlemesinin önemli ölçüde geri kazanılmış olması, diğeri ise bu yıldan bu yana bazı hisse senetlerinin önemli ölçüde artması. Yabancı sermaye karlı oldu; finansman dengesi (4.15), 331'den 45.9 milyar yuan artışla 959.072 milyar yuan'a ulaştı; sanayi sermayesi sahipliğini azaltmaya devam etti; 3.31'e kıyasla, GEM ETF'nin (4.12) payı 190 milyon arttı. Ayrıca, Nisan ayında kısıtlı hisselerin kaldırılması ölçeği yılın zirvesi olan 430.6 milyar yuan'a ulaştı ve buna dikkat edilmesi tavsiye ediliyor. Nisan ortasından başlarına kadar, yabancı yatırım ödeneğindeki değişiklikler: 12 Nisan itibarıyla, ev aletleri, bankacılık, otomotiv, inşaat malzemeleri, bankacılık dışı sektörlerdeki arazi bağlantılı holdinglerin oranı arttı ve yiyecek ve içecek, elektronik, ilaç, ulaşım ve bilgisayar sektörlerinin tahsisi arttı. düşüş.

Piyasa duyarlılığı: Ciro oranı tekrar yükseldi ve iki finansal işlemin oranı artmaya devam ediyor

Nisan ortasından başlarına kadar, yatırımcıların ticaret yapma istekliliği hala yüksekti: Şangay Borsası'nın ortalama günlük ciro oranı tekrar yükseldi, Şangay ve Shenzhen piyasalarının ortalama günlük cirosu yaklaşık 1 trilyon yuan (922,8 milyar yuan) oldu ve iki finans kurumu arasındaki işlemlerin oranı artmaya devam etti. Kısmi hisse senedi fonu pozisyonları artmaya devam etti. Piyasa duyarlılığını etkileyebilecek bir sonraki önemli olayların şunlar olduğuna inanıyoruz: (1) 4.30'da açıklanan Nisan ayı PMI verileri 4.17'de açıklanan Mart ekonomik verileri; (2) Nisan'daki politbüro toplantısı; (3) Nisan sonundaki ikinci oturum " Kuşak ve Yol Uluslararası İşbirliği Zirvesi Forumu Pekin'de yapılacak; (4) MSCI genişlemesi resmi olarak Mayıs ayında başlayacak. Şu bakış açısını koruyoruz: faiz oranlarında toparlanma + kazanç beklentilerinde iyileşme, piyasa tarzı büyük ve orta boy olmaya devam edebilir, bankacılık hisselerinin tahsisi, tüketici hisse senetleri, karışık reform temaları.

Risk uyarısı: Makro ekonomide önemli bir aşağı yönlü risk var; Çin-ABD ticaret çatışması bir kez daha tırmandı; ABD hisse senetleri gibi çevre piyasaları büyük dalgalanmalar yaşadı ve küresel karamsarlık yayıldı; kredi aktarımı piyasa beklentilerinin gerisinde kaldı.

Metin

"Hacim fiyatı": Toplam likidite miktarı hala bol ve uzun vadeli faiz oranları yükseliyor

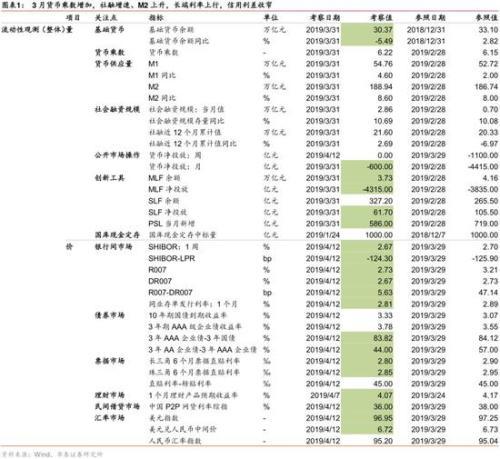

Aşağıdaki tablo, ana likidite endeksi inceleme değerlerini ve "miktar-fiyat" temelli referans değerlerini gösterir: arka plan renginin yeşil kısmı, inceleme değerinin negatif olduğunu veya inceleme değerinin referans değerden düşük olduğunu gösterir.

"Hacim": piyasa likiditesi makul ölçüde yeterli kalır

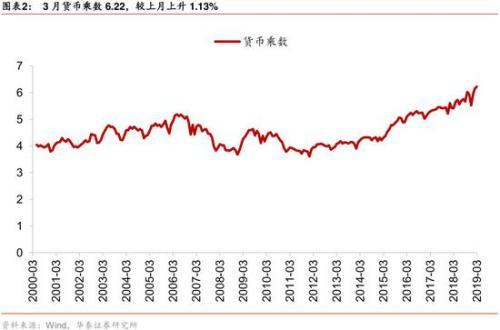

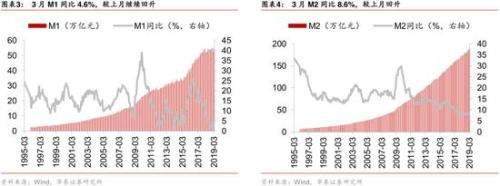

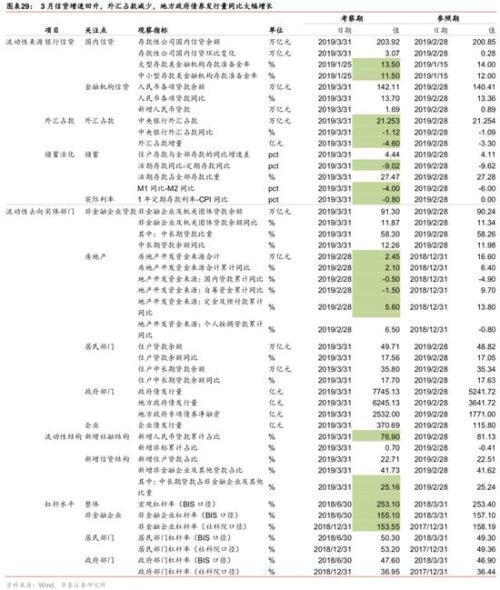

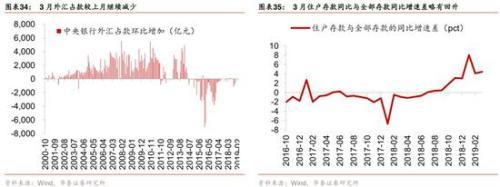

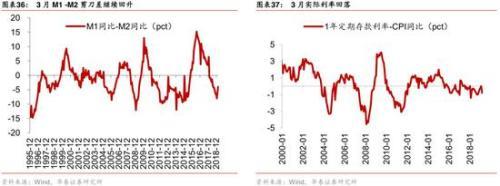

Bu dönemdeki ana veri değişiklikleri: (1) Mart ayındaki M1 ölçeği bir önceki aya göre% 4,6 ile 54,76 trilyon yuan idi ve büyüme oranı bir önceki aya göre 2,6 yüzde puan arttı; M2 ölçeği 188,94 trilyon yuan, bir önceki yıla göre% 8,6 oldu ve büyüme oranı bir önceki aya göre 0,6 toparlandı. (2) Sosyal finansman Mart'ta 2,86 trilyon yuan arttı ve yeni kalibreli sosyal finansman stoğu bir önceki aya göre yüzde 0,61 artışla yıllık% 10,69 oldu; sosyal finansmanın kümülatif değeri son 12 ayda% 2,69 oldu ve bu daha yüksekti Aylık büyüme oranı 9,66 puan toparlandı; (5) Mart ayında kur çarpanı bir önceki aya göre% 1,13 artışla 6,22 oldu.

"Fiyat": Nisan ortasından başlarına kadar, uzun vadeli faiz oranları yükseldi ve kredi marjları daraldı

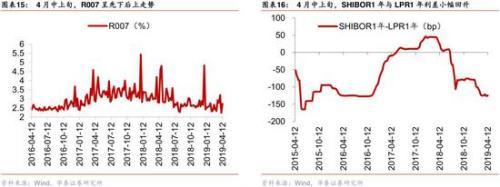

"Fiyat": Nisan ortasından başlayarak, bankalar arası piyasa faiz oranı düşüş eğilimi gösterdi ve fiyat Mart sonundakinin biraz altında kaldı, 10 yıllık Hazine bonolarının getirisi önemli ölçüde arttı ve kredi marjı daraldı, bono piyasası faiz oranı hafif düştü; RMB, ABD doları karşısında hafif değer kazandı. Hacim boyutunu birleştirdiğimizde, merkez bankasının ilk üç aylık toplantısında para politikasındaki ince değişikliklerin, önceki döngüsel uyum önlemlerinin etkili olduğunu ve müteakip likiditenin makul ölçüde yeterli olacağını, ancak daha fazla genişleme olasılığının azalacağını ve A hisselerinin değerlemesinin ivmeyi artıracağına inanıyoruz. Zayıflayan, piyasanın yukarı doğru devam etmesi için ana değişken haline gelmek zor. Bu yıldan bu yana menkul kıymet net yatırımının bükülme noktasının arttığını ve Mart ayında önemli bir artış olduğunu belirtmekte fayda var.Tarihsel olarak menkul kıymet net yatırımındaki büyük artışa çoğunlukla bir boğa piyasası dalgası eşlik etti (2009, 2015).

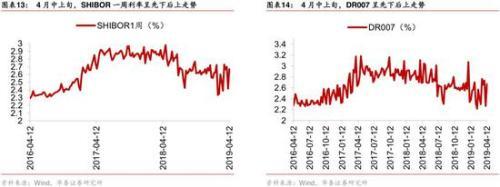

Bankalararası piyasadaki ana veri değişiklikleri: 12 Nisan'da, SHIBOR, DR007, R007 ve bankalararası mevduat sertifikalarının bir aylık ihraç oranları 29 Mart'a göre sırasıyla 3, 6, 48 ve 8 baz puan düştü.

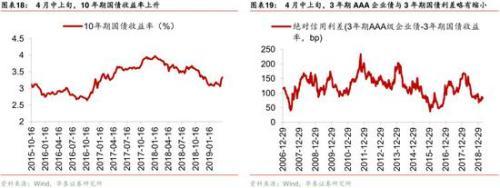

Tahvil piyasasında önemli verilerde değişiklikler: (1) 12 Nisan'da 10 yıllık Hazine tahvillerinin getirisi 29 Mart'a göre 27 baz puan arttı; (2) 3 yıllık AAA şirket tahvillerinin getirisi 12 Nisan'da 29 Mart'tan daha yüksekti 23 baz puan artış; (3) 12 Nisan'da mutlak kredi marjı (3 yıllık AAA şirket tahvillerinin getirisi ve 3 yıllık devlet tahvillerinin getirisi ile karakterize edilir), göreli kredi marjları (3 yıllık AA şirket tahvillerinin getirisi) - 3 yıllık AAA şirket tahvillerinin getirisi 29 Mart'a göre sırasıyla 0,3 ve 13 baz puan düştü.

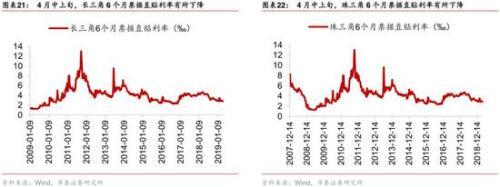

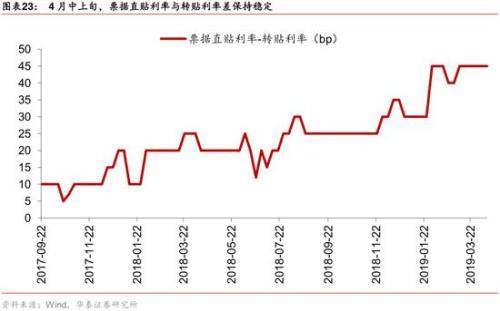

Bono piyasasındaki önemli verilerdeki değişiklikler: (1) 12 Nisan'da, Yangtze Nehri Deltası ve Pearl Nehri Deltası'nın 6 aylık doğrudan fatura faiz oranları 29 Mart'a kıyasla 10 baz puan düştü; (2) Nisan ortası-başı (4.1-4.12) doğrudan fatura Faiz oranları ve yeniden kayıt oranları arasındaki fark sabit kaldı.

Özel borç verme piyasasında ana veri değişiklikleri: Özel borç verme faiz oranı endeksi, Nisan ortası ve başı arasında yükseldi (4.1-4.12).

Varlık yönetimi ürün pazarı ana verilerindeki değişim: 7 Nisan'da, tüm piyasada varlık yönetimi ürünlerinin beklenen yıllık getiri oranı 31 Mart'a göre 3,4 baz puan azaldı.

Döviz kuru piyasası ana verilerinde değişim: 12 Nisan'da dolar endeksi, doların renminbi karşısında merkezi parite oranı ve renminbi döviz kuru endeksi 29 Mart'a göre sırasıyla% -0.30,% -0.17 ve% 0.17 değişti.

"Arz-Talep": Orta ve uzun vadeli kredilerin büyüme hızı, kısa vadeli kredilerden daha yavaş ve yerel yönetim borçları hacim olarak artmaya devam ediyor

Aşağıdaki tablo, "arz-talep" perspektifinden incelenen ana likidite göstergelerini göstermektedir: arka plan renginin yeşil kısmı, inceleme değerinin negatif olduğunu veya araştırma değerinin referans değerden düşük olduğunu gösterir.

"Arz": Yeni yurtiçi kredi aylık bazda arttı, döviz varlıkları azalmaya devam etti

Likidite kaynaklarının ana veri göstergelerindeki değişiklikler: (1) Kredi: Mart ayında RMB kredileri, önceki aya göre yüzde 0,34 artışla yıllık% 13,70 arttı ve yeni RMB kredileri, önceki aya göre 0,80 trilyon yuan artışla 1,69 trilyon yuan oldu; ( 2) Döviz varlıkları: Mart ayında, Şubat ayı sonu ile karşılaştırıldığında, döviz varlıkları 460 milyon yuan artarak art arda 8 aydır düşüş gösterdi; (3) Tasarruf aktivasyonu: Ocak fiili faiz oranı (1 yıllık sabit mevduat oranı ve yıllık TÜFE farkına göre) M1 ile M2 arasındaki fark, geçen aya göre -4.0 pct olup, geçen aya göre daralmaya devam ediyor.

"Talep": Yerel yönetim borcunda önemli artış ve standart olmayanların oranında artış

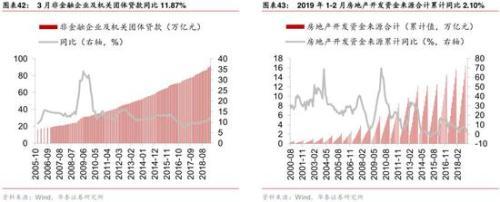

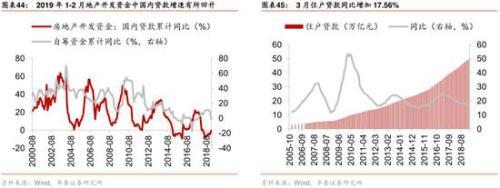

Likidite talebi tarafına ilişkin ana verilerdeki değişiklikler: (1) Kurumsal sektör: Mart ayında, finansal olmayan işletmeler ve acente grubu kredileri stoku, bir önceki aya göre 0,53 puan artışla yıllık% 11,87 oldu ve kurumsal tahvil ihracı Mart ayında bir önceki aya göre 37,1 milyar yuan oldu 25.5 milyar yuan; (2) Yerleşik sektör: Mart ayında, hanehalkı kredi stoku, bir önceki aya göre% 0.51 artışla yıllık% 17.56 oldu; orta ve uzun vadeli kredileri, bir önceki aya göre% 0.07 artışla% 17.70 idi; (3) Devlet daireleri: 3 Aylık yerel yönetim tahvilleri, 2018'in aynı dönemine göre bir önceki aya göre 260,3 milyar yuan artışla ve 433,5 milyar yuan artışla 624,5 milyar yuan ihraç etti.

A-hisse likiditesi: finansman dengesi Nisan ortasından başlayarak yükseldi, net yabancı sermaye çıkışı

Aşağıdaki tablo, ana A-hisse likidite göstergelerinin araştırılan değerlerini ve referans değerlerini göstermektedir: arka plan renginin yeşil kısmı, araştırma değerinin negatif olduğunu veya araştırma değerinin referans değerden düşük olduğunu gösterir.

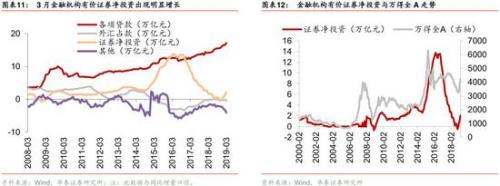

Finansman: Finansman dengesi yükseldi, kısmi öz sermaye fonlarının pozisyonu arttı, ancak net yabancı sermaye çıkışı

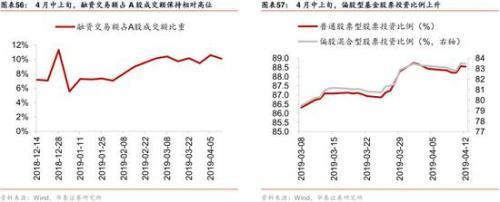

A-hisse likiditesinin ana verilerindeki değişiklikler: (1) Nisan ayından bu yana (15 Nisan itibariyle), endüstriyel sermaye varlıklarının net düşüşü 2.399 milyar yuan idi; (2) 29 Mart ile karşılaştırıldığında, finansman dengesi (12 Nisan) arttı 43,9 milyar yuan; (3) Nisan ayından bu yana (12 Nisan itibariyle), Land Stock Connect -12,9 milyar yuan net alım biriktirdi; (4) 29 Mart'a kıyasla, yeni kurulan kısmi özsermaye fonu hisse (412 Aralık) Pay 521 milyon hisse arttı.

Nisan ortasından başlarına kadar, sanayi sermayesi ile yabancı sermaye arasında yatırım davranışında bir fark vardı (Land Stock Connect ile karakterize edilir)

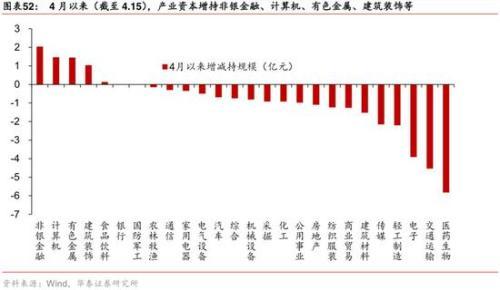

Sanayi sermayesi holdinglerinin Nisan ayında (15 Nisan itibariyle) artış veya azalışının endüstri yapısı açısından bakıldığında, sanayi sermayesinde en büyük net artış bankacılık dışı finans, bilgisayar, demir dışı metaller, inşaat dekorasyonu ve diğer sektörler; holdinglerdeki en büyük düşüş ilaçları içeriyor (583 milyon yuan), ulaşım (454 milyon yuan), elektronik (391 milyon yuan), hafif sanayi (221 milyon yuan) ve medya (215 milyon yuan).

Lu Stock Connect'in Nisan ayında (15 Nisan itibariyle) konumundaki değişiklikler açısından Lu Stock Connect, ev aletleri, bankalar, otomobiller, inşaat malzemeleri ve banka dışı finansmanın; yiyecek ve içecek, elektronik, ilaç, ulaşım, bilgisayarlar vb. Plaka tahsisinin oranı düştü.

Piyasa duyarlılığı: yatırımcı duyarlılığı hala yüksek

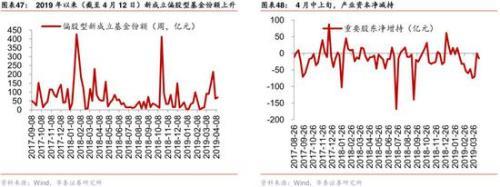

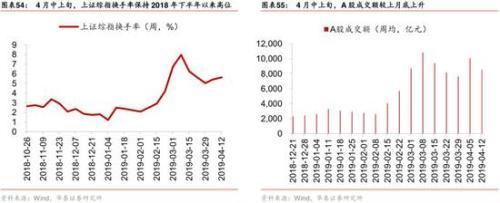

Nisan ortasından başlayarak piyasa duyarlılığı yüksek kaldı. Şangay ve Shenzhen borsalarının ortalama günlük cirosu yaklaşık 1 trilyon olup, 2014-2015 boğa piyasasındaki seviyeye yakın bir seviyedeydi. Piyasanın bu turundaki yükseliş hissine önemli bir destek oldu. 4.8'den 12.12'ye kadar olan iki piyasanın ortalama günlük cirosu 856.7 milyar yuan oldu ve geçen haftadan daha düşük ( 4.1-4.5) Günlük ortalama 1.01 trilyon olup, bir önceki aya göre% 15 düşüşle yine de yüksek bir seviyede kalmaktadır; 12 Nisan itibarıyla finansman alımları A hissesi cirosunun% 10.09'unu oluşturdu ve 29 Mart'a göre yüzde 0.63 arttı; 12 Nisan itibarıyla 29 Mart'a göre adi hisse senedi ve kısmi sermaye hibrit fonların hisse senedi yatırım oranı sırasıyla yüzde 0,25 ve yüzde 0,59 arttı.

Bu makale Huatai Securities'den

Daha heyecan verici bilgiler için lütfen finans sektörü web sitesini (www.jrj.com.cn) ziyaret edin