Zhongtai Securities Tang Jun: ABD hisse senetlerinin yeniden dibe vurma olasılığı nedir?

ana içerik

ABD hisse senetleri sınırsız QE'den sonra toparlanıyor En çok düşüş

Yeni taç salgınından etkilenen ABD hisse senetleri bir zamanlar likidite krizi yaşadı. S&P 500 endeksi 9, 12, 16 ve 18 Mart tarihlerinde arka arkaya dört kez kırıldı. Federal Rezerv 23 Mart'ta sınırsız miktarda QE açıkladıktan sonra, S&P 500 stabilize oldu ve toparlandı. Mayıs ayı itibari ile ABD hisse senetlerindeki kümülatif COVID-19 vakalarının kümülatif sayısı bir milyonu aştı, ancak Fed'in gevşeme politikasının desteğiyle S&P 500, en düşük noktadan% 24 oranında toparlandı ve piyasada "teknik boğa piyasası" sesi ortaya çıktı.

Düşük faiz oranları, son on yılda ABD hisse senetlerinin ana itici gücü olmuştur

Son on yılda, ABD hisse senetlerinin performansı, şirket tahvil getirileri ile önemli ölçüde negatif korelasyon gösterdi. Borç finansmanı kapsamındaki hisse senetlerinin düşük faiz oranlarıyla yeniden satın alınması sadece hisse senedi fiyatını yükseltmekle kalmadı, aynı zamanda ABD hisse senetlerinin EPS ve ROE'sini "şişirdi" Bu, Birleşik Devletler'deki on yıllık boğa piyasası için önemli bir nedendir. Ancak, bu aynı zamanda ABD hisse senedi şirketlerinin genel olarak yüksek borç oranına neden oldu.

ABD hisse senetleri orta ve uzun vadede daha farklılaşacak ve savunmasız kalacak

1 ) Yüksek kaldıraç altında, ABD hisse senedi şirketleri borç maliyeti ve karlılık konusunda çok hassastır : Teorik olarak, bir şirketin ROIC (sermaye getirisi) WACC'den (ağırlıklı ortalama sermaye maliyeti) daha büyük olduğunda, kaldıraçla hissedar getirilerini artırmak uygundur, ancak ikisi şu anda nispeten yakındır ve olumsuz bir yönde değişebilir. 2) Kredi spreadlerinin genişletilmesi : Fedin sınırsız QE'sinden sonra, yüksek kredi notuna sahip şirketler için borç maliyeti daha da azalırken, düşük kredi notuna sahip şirketler için borç maliyeti önemli ölçüde arttı. 3) Salgın ve korumacı politikaların etkisi, bazı şirketlerin karlılığını önemli ölçüde zayıflatacaktır: Örneğin, enerji, havacılık, oteller, turizm vb. S&P 500 kurucu hisselerinin yaklaşık% 16'sını oluşturuyor ve S&P 500 kurucu hisselerinin toplam denizaşırı geliri% 40'a kadar çıkıyor. 4) ABD hisse senedi değerlemeleri hala nispeten yüksek : S&P 500'ün mevcut statik PE'si 2013 seviyesine geriledi; ancak son on yılda artan kaldıracın EPS kalınlaşması üzerindeki etkisi hariç tutulduğunda, mevcut PE sadece 2018 seviyesine düştü.

Sermayenin hızlı başarısı, ABD hisse senetlerinin zayıflığının temel nedenidir.

1) Wall Street Capital, borsada işlem gören şirketler üzerinde güçlü bir kontrole sahiptir : ABD hisse senetlerinin hissedarları (özellikle büyük şirketler) son derece dağınık durumda ve ilk on hissedar neredeyse tamamen çeşitli Wall Street finans kurumları tarafından işgal ediliyor. 2) Kurucu ekip çekildikten sonra, profesyonel yöneticiler ve sermaye hızlı başarı için nispeten istekli : Borç oranı, hisse senedi geri alımı, Ar-Ge harcamaları vb. Açısından, karar alma müdürleri olarak profesyonel yöneticileri olan şirketler, kurucular tarafından yönetilen şirketlere göre hızlı başarıya açık bir şekilde daha istekli. 3) Sermayenin hızlı başarısı, işletmelerin uzun vadeli rekabet gücünü zayıflatacaktır. : Boeing'i örnek alırsak, 2017 ve 2018'deki performansı çok üstündü, ancak son iki yıldaki Ar-Ge harcamaları önemli ölçüde düştü ve borç oranı% 100'e yakın hatta daha fazla arttı.

ABD hisse senetleri orta ve uzun vadede çok kırılgan olacak ve Fed politikasına göz kulak olacaklar

ABD hisse senetlerinde orta ve uzun vadeli sorunlar ve yüksek kaldıraç altında zayıf istikrar ve sermaye kontrolü altında hızlı başarı gibi riskler var. ABD hisse senedi şirketlerinin borç maliyeti ve karlılığındaki değişikliklere dikkat edin. Kısa vadede Fed'in politikasının gücünü ve değişikliklerini yakından takip edin. Fed'in aşırı politikaları, kısa vadeli bir ABD hisse senedi balonunu sürdürebilir ve risk olaylarını erteleyebilir. Örneğin, Fed'in sınırsız QE'si başlatıldıktan sonra, yüksek kredili şirketler için borç maliyeti düştü veya hatta düştü. Yakın zamanda duyuruldu. "Önemsiz" şirket tahvillerinin satın alınmasına izin verilmesi, eğer düşük kredili şirketlerin borç maliyetleri de bastırılabilirse, ABD hisse senedi şirketlerinin yüksek kaldıraç oranını kısa vadede korumaya hemen etki edebilir, ancak uzun vadeli sorunlar devam etmektedir.

ABD hisse senetleri, sınırsız QE'den sonra kayıplarının çoğunu telafi etti

Yeni taç salgınından etkilenen ABD hisse senetleri Şubat ayının sonunda düşmeye başladı. S&P 500, 3394 puandan 2192 puana yaklaşık% 34 düşüş gösterdi. Salgının ve ekonomik durgunluğa ilişkin endişelerin etkisi altında, ABD hisse senetleri bir zamanlar likidite krizi yaşadı ve 9, 12, 16 ve 18 Mart'ta arka arkaya dört devre kesici çıktı. Dönem içinde Fed salgının başlangıcında faiz oranlarını düşürmeme kararlılığını değiştirdi ve peş peşe faiz oranlarını acilen indirdi ve birçok kez piyasaya likidite enjekte etti, ancak piyasa eğilimini değiştirmedi. 23 Mart'a kadar S&P 500, sınırsız QE açıklandıktan sonra ortaya çıktı. Kararlı ve geri tepme. Mayıs ayı itibari ile ABD hisse senetlerindeki kümülatif COVID-19 vakalarının kümülatif sayısı bir milyonu aştı, ancak Fed'in gevşeme politikasının desteğiyle S&P 500, en düşük noktadan% 24 oranında toparlandı ve piyasada "teknik boğa piyasası" sesi ortaya çıktı.

Grafik 1 S&P 500 eğilimleri ve salgından bu yana önemli olaylar

Veri kaynağı: Bloomberg, Zhongtai Menkul Kıymetler Araştırma Enstitüsü

Düşük faiz oranları, son on yılda ABD hisse senetlerinin ana itici gücü olmuştur

1) ABD hisse senedi performansı, şirket tahvil getirileri ile önemli ölçüde negatif korelasyonlu

Aslında, Fed'in gevşek politikası, ABD hisse senetlerinin geçtiğimiz on yıldaki yavaş yükselişinin de önemli bir nedenidir. 2010'dan 2012'ye, 2014'ten 2015'e ve 2018'den 2019'a kadar, ABD GSYİH büyüme oranı önemli ölçüde azaldı, ancak S&P 500 düşmek yerine yükseldi.Bunun nedeni, Federal Rezerv'in 2008'den bu yana 4 tur QE uygulamış olmasıdır. Federal fonların oranı uzun süredir tarihsel olarak düşük bir seviyede, hatta sıfır faiz oranlarına yakın ve şirketin finansman maliyetleri çok düşük. ABD BBB dereceli şirket tahvili getirilerini S&P 500 endeksi ile karşılaştırdığımızda, ABD hisse senetlerinin yükseliş ve düşüşünün şirket tahvili getirileri ile negatif ilişkili olduğunu görebiliriz (şekildeki şirket tahvil getirileri ters sırada).

Şekil 2 ABD hisse senetlerinin yükselişi ve düşüşü şirket tahvil getirileri ile negatif korelasyonlu

Veri kaynağı: Bloomberg, Zhongtai Menkul Kıymetler Araştırma Enstitüsü

2) Hisse senetlerini geri satın almak için düşük faiz oranlı borç finansmanı, Amerika Birleşik Devletleri'ndeki on yıllık boğa piyasası için önemli bir nedendir

Düşük finansman maliyetleri ile şirket büyümeye borçlanmaya başladı. Aynı zamanda, borsada işlem gören şirketler çok sayıda hisse senedini geri satın alır ve hatta düşük maliyetli tahvil ihracı yoluyla elde edilen fonları aşırı finansal kaldıraç kullanarak geri satın alır. 2010'dan sonra, S&P 500'ün kaldıraç oranı istikrarlı bir şekilde arttı. S&P 500 bileşen hisselerinin% 25'ine sahip şirketler, son 10 yılda şirketin mevcut toplam hisselerinin% 45'inden fazlasını geri satın aldı. Şirketin 10 yıl içindeki ek ihracını hesaba katarak, geri satın alma tutarı - ek ihraç tutarı, net geri satın alma tutarını hesaplamak için kullanılır. S&P 500 kurucu hisselerinin% 37'si için, son 10 yıldaki net geri satın alma tutarı şirketin mevcut toplam öz sermayesini aşıyor. % 45.

Federal fon oranı 2016'dan sonra hafif toparlandı, ancak ABD hisse senetlerinin kaldıraç seviyesi yüksek kaldı.

Şekil 3 ABD hisse senetlerinin kaldıraç oranı 2010'dan sonra kademeli olarak arttı

Veri kaynağı: Bloomberg, Zhongtai Menkul Kıymetler Araştırma Enstitüsü

Çin-Tayland Strateji Grubu'nun "ABD Bilançosunun" Üçlü Çöküşünü "Nasıl Yorumlamalı - Mevcut Krizi 1929 Büyük Buhranı ile Karşılaştıran" "ABD hisse senetlerinin mevcut EPS büyümesinde, şirketin hisse geri alımları yoluyla katkısı" şişirilmiş "olarak belirtildi. Oran% 30'a yakın. Hisse fiyat artışıyla eşleşmeyen performans artışında hala daha belirgin bir "su enjeksiyonu" olgusu var. EPS aşırı değerleniyor. Değerleme seviyesi aynı kalırsa, hisse senedi fiyatı da "yanlış" üretecektir. Yüksek "fenomen.

Grafik 4 ABD hisse senedi geri alım "şişirilmiş" EPS yaklaşık% 30

Veri kaynağı: Factset, Glodman, Zhongtai Menkul Kıymetler Araştırma Enstitüsü Strateji Grubu

ABD hisse senetleri giderek parçalı hale geliyor ve orta ve uzun vadede savunmasız kalıyor

1) Kredi marjlarının yayılması genişleyecek ve borç maliyeti önemli ölçüde farklılaşacaktır.

Mart 2020'de Merkez Bankası sınırsız QE'nin açıldığını duyurdu.Piyasa, Merkez Bankası'nın toparlanmasını hızlandıracağını ve daha sonra piyasanın uzun süre düşük faiz ortamında kalacağını tahmin ediyor. Ancak, borsaya kote bazı şirketlerin tahvil ihraç etmeye ve geri satın almaya devam etmesi giderek zorlaşmaktadır. Örnek olarak S&P 500 enerji sektörünü ele alalım. Yılın başından bu yana, Suudi fiyat savaşı ve yeni taç salgını altında azalan talep şirketin temellerinin hızla bozulmasına neden oldu.Sektörün kredi temerrüt swap marjı, 2019'daki tarihsel düşük seviyeden finansal kriz sırasında standartlara yükseldi. Pazar, temerrüt olasılığının artacağını ve sektörün ROA'sının düşeceğini tahmin ediyor.

Şekil 5 Enerji sektöründe temerrüt olasılığı, finansal kriz sırasında seviyeye yükseldi

Veri kaynağı: Bloomberg, Zhongtai Menkul Kıymetler Araştırma Enstitüsü

Öte yandan, ABD kurumsal kredi marjları bu yılın Şubat ayında tarihsel düşük seviyelerden yükseldi. Sınırsız QE'den sonra kredi marjları biraz düştü, ancak hala yüksek bir seviyede dalgalanıyor. Bu, düşük faiz oranı ortamında, zayıf temele sahip şirketler için tahvil ihraç etmenin finansman maliyetlerinin hala yüksek olduğu ve düşük kredi notu ve yüksek borç oranlarına sahip şirketlerin zorluklarla karşılaşacağı anlamına gelir.

Grafik 6 ABD hisse senedi kredi marjları yükseliyor

Veri kaynağı: Wind, Zhongtai Menkul Kıymetler Araştırma Enstitüsü

2) Önde gelen şirketler, aşırı düşük faiz oranları altında balonun tadını çıkarmaya devam edebilir, ancak büyük ölçüde ultra düşük faiz oranlarına güveneceklerdir.

Kredi marjlarının aksine, ABD yüksek dereceli kredi tahvili faiz oranı, sadece kısa bir dalgalanmanın ardından salgın öncesi düşüş eğilimini sürdürdü ve şu anda 2017'den bu yana en düşük seviyede. Kredi marjları, yüksek dereceli kredi tahvili faiz oranlarının tersidir, bu da Fed'in düşük faiz oranı ortamında, farklı niteliklere sahip şirketlerin farklı finansman ortamlarıyla karşı karşıya olduğunu göstermektedir. ROE'yi artırmak için kaldıraç derecesinin, ROA ile borç maliyeti arasındaki farka, düşen ROA eğilimi ve düşük dereceli kredi tahvillerinde artan faiz oranlarına bağlı olduğu düşünüldüğünde, bazı şirketler artık kaldıraca güvenerek genişlemelerine devam edemeyebilir. Bu nedenle, sınırsız QE altında, birkaç lider şirket bir balon oluşturabilir, ancak küçük şirketler ve düşük kredi niteliklerine sahip şirketler daha büyük risklere sahip olabilir ve pazar farklılaşması yoğunlaşacaktır.

Şekil 7 ABD hisse senetlerinin yüksek dereceli kredi tahvil getirileri düştü

Veri kaynağı: Wind, Zhongtai Menkul Kıymetler Araştırma Enstitüsü

3) ABD hisse senedi değerlemeleri hala nispeten yüksek

Mevcut statik PE, 2013 seviyelerine geri döndü

Salgın öncesinde, ABD hisse senetlerinin değerleme seviyesi "yavaş boğa" piyasası altında istikrarlı bir şekilde yükseldi. S&P 500 kurucu hisselerinin medyan PE değeri ile ölçüldüğünde, ABD hisse senetlerinin değerlemesi bu düşüş turundan önce neredeyse 20 yılın en yüksek seviyesine ulaşmıştı. 2013 seviyesine geri döndü ve son 20 yılın% 64'lük diliminde.

Grafik 8 Mevcut statik PE 2013 seviyelerine geri döndü

Veri kaynağı: Bloomberg, Zhongtai Menkul Kıymetler Araştırma Enstitüsü

Artıyı kaldır Kaldıracın etkisi, mevcut PE yalnızca 2018 seviyelerine geri dönüyor

"Düşük faiz oranları altında artan borç + büyük ölçekli hisse senedi geri alımı" karları şişirdi ve ABD hisse senetlerinde on yıllık bir boğa piyasası yarattı. Bir yandan, kaldıraç oranı değişmeden kalırsa, ROE ve ROA'daki değişiklikler tamamen senkronize edilmelidir ve oran sabit olmalıdır (ROE = ROA * öz sermaye çarpanı). ROA değişmeden kaldığında ve kaldıraç oranı arttığında, kurumsal karlar değişmemiş olsa da, ROE artacaktır. Öte yandan, ABD hisse senetlerinin büyük ölçekli hisse senedi geri alım mekanizması ABD hisse senetlerinin gerçek değerlemesini daha da artırabilir. Geri alımdan sonra, sermaye iptal edildi ve kar aynı olduğunda, EPS arttı ve PE seviyesi hafife alındı.

Şekil 9 Kaldıraç ROE'yi yükseltir ve PE'yi düşürür

Veri kaynağı: Zhongtai Menkul Kıymetler Araştırma Enstitüsü

Artan kaldıraç oranının 2010'dan sonra değerleme üzerindeki etkisini hariç tutarsak, ABD hisse senetlerinin fiili PE seviyesi aslında daha yüksektir ve sadece 2018 sonunda son 20 yılda% 74 olan seviyeye düşer.

Sergi 10 Artan kaldıracın etkisi hariç, mevcut PE yalnızca 2018 seviyelerine düştü

Veri kaynağı: Bloomberg, Zhongtai Menkul Kıymetler Araştırma Enstitüsü

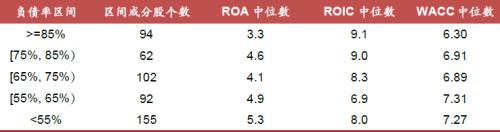

4) Yüksek borç altındaki şirket performansı, ROIC ve borç maliyetlerine karşı oldukça hassastır

Teoride, şirketin ROIC'si (sermaye getirisi) WACC'den (ağırlıklı ortalama sermaye maliyeti) yüksek olduğunda, hissedarın karı kaldıraç artırılarak büyütülebilir. Her ikisinin de dinamik olarak değiştiği düşünüldüğünde, kaldıraç yalnızca ROIC WACC'den önemli ölçüde yüksek olduğunda uygundur, aksi takdirde şirketin uzun vadeli sağlamlığından ödün verilebilir.

S&P 500 kurucu hisse senetlerinin AOSM ve ROIC'sini inceleyerek, en yüksek borç oranına (% 85'ten fazla) sahip şirketlerin WACC'den daha yüksek en büyük ROIC'e sahip olduğunu görebiliriz. Bu, ABD hisse senedi şirketlerinin borç oranındaki farkın piyasa odaklı davranışlarının bir sonucu olduğunu, yani borcu hissedarların çıkarlarına faydalı olan şirketlerin daha yüksek bir borç oranına sahip olduğunu göstermektedir.

Ancak sorun, borç oranının genellikle yüksek olması ve WACC'nin ROIC'e çok yakın olmasıdır, bu da hissedarların kısa vadeli çıkarlarının (finansal performans) çok fazla takip edildiği ve şirketin uzun vadeli istikrarının feda edildiği anlamına gelir. Örneğin, borç oranları% 85'in üzerinde olan şirketler arasında medyan ROIC, WACC medyanından 2,8 daha yüksektir Bu sadece medyandır, yani şirketlerin yarısının bu değerden daha kötü olduğu, ancak borç oranlarının hepsinin yüksek olduğu anlamına gelir. Bununla birlikte, gelecekte bazı değişiklikler olursa (ROIC'de azalma ve WACC'de artış gibi), yüksek borç oranlarına sahip şirketler ciddi sorunlarla karşılaşabilir. Düşük borç oranlarına sahip şirketler ROIC ve WACC'ye daha yakındır ve birçok şirket birden azdır. ABD hisse senetlerinin gelecekteki istikrarıyla ilgili sorunların olabileceği görülmektedir.

Şekil 11 ABD hisse senedi şirketleri, performanslarını artırmak için kaldıraç oranını artırarak sınırlarına ulaşmış olabilirler

Veri kaynağı: Bloomberg, Zhongtai Menkul Kıymetler Araştırma Enstitüsü

5) Salgın ve korumacı politikaların etkisi bazı firmaların karlılığını zayıflatacak

Yeni taç salgınının ortaya çıkışı, tedarik zinciri üzerinde etkili oldu, aynı zamanda pazarın tüketici talebini vurdu ve ekonomi üzerinde büyük bir etkisi oldu. Enerji, havacılık, oteller ve turizm gibi salgından önemli ölçüde etkilenen sektörler, S&P 500 kurucu hisselerindeki toplam şirket sayısının yaklaşık% 16'sını oluşturmaktadır. Salgının ekonomi üzerindeki etkisinin uzun vadeli olduğu ve sanayi zinciri üzerinden aktarılacağı düşünüldüğünde, S&P 500'ün karlılığının toparlanması biraz zaman alacaktır.

Sergi 12 S&P 500'deki salgından etkilenen endüstrilerin oranı

Veri kaynağı: Bloomberg, Zhongtai Menkul Kıymetler Araştırma Enstitüsü

Benzer şekilde, son yıllarda yükselen ticari korumacı politikalar var. ABD kurumsal kazançlarının büyümesi, yalnızca teknolojik atılımların oluşturduğu patent engellerine değil, aynı zamanda küreselleşme altında düşük maliyetli üretim maliyetlerine ve uluslararası tüketici talebindeki artışa da bağlıdır. 2019'da, S&P 500 bileşenlerinin toplam denizaşırı geliri% 40'a kadar çıkmıştır. Korumacı politikalar altında üretim maliyetleri ve tüketim maliyetleri artar ve kurumsal karlılık daha da zayıflatılır. Düşen performans, ABD borsasının performansını da düşürecektir.

Sermayenin hızlı başarı arzusu, ABD hisse senetlerinin kırılganlığının temel nedenidir.

1) Wall Street, borsada işlem gören şirketler üzerinde güçlü bir kontrole sahiptir

ABD hisse senetlerinin hissedarları (özellikle büyük şirketler) son derece dağınık durumda ve Wall Street finans kurumları, çoğu ABD hissesinin en büyük hissedarlarını neredeyse tamamen işgal ediyor. S&P 500 kurucu hisselerinin en büyük 20 hissedarı, hisselerin ortalama% 58'ini oluşturuyor. En çok hisseye sahip ilk 5 hissedar sırayla: yatırım danışmanlığı şirketleri, hedge fonları, devlet varlık fonları, bankalar ve sigorta, bunların tümü finansal yatırımlardır Sınıf kurumları. Bunlar arasında, yatırım danışmanlığı şirketleri ilk 20 hissedarın sahip olduğu toplam hisselerin% 85'ine sahiptir.

Şekil 13: S&P 500'ün en büyük 20 hissedarının her türünün oranı (toplamda% 58)

Veri kaynağı: Bloomberg, Zhongtai Menkul Kıymetler Araştırma Enstitüsü

Endüstriyel sermaye ile karşılaştırıldığında, Wall Street'in seçkinleri, çeşitli öz sermaye teşvikleri ve tazminat teşvikleri altında şirketin kısa vadeli finansal performansını ve hisse senedi fiyat performansını sürdürme konusunda daha motive oluyorlar. Yukarıda da belirtildiği gibi, S&P 500 borç oranı son yıllarda istikrarlı bir şekilde arttı. 2016'dan sonra federal faiz oranlarında toparlansa bile, ABD hisse senetlerinin kaldıraç seviyesi yüksek kalıyor. Büyük hissedarlar, kısa vadeli performans hedeflerine daha fazla önem verirler, bu da borsaya kote şirketlerin aşırı kaldıraç ve geri satın alma gibi kısa vadeli davranışları benimsemeleri için önemli bir neden olabilir.

2) Kurucu ekip çekildikten sonra, profesyonel yöneticiler ve sermaye hızlı başarı için nispeten istekliydi

Son 10 yılda S&P 500'de en büyük piyasa değerine sahip 60 şirketin geri satın aldığı hisselerin oranını hesapladık (2019'un sonundaki toplam özkaynak esas alınarak hesaplanmıştır) ve şirket yönetimi karar alıcılarını üç kategoriye ayırdık:

Kurucu: Şirketin kurucu ekibinin veya ailesinin bir üyesi.

halef: Uzun yıllar şirkette çalıştıktan sonra kademeli olarak seçildi ve orta veya alt kademeden yönetime terfi etti.

Profesyonel yöneticiler: Bir şirketin yöneticisi olmadan önce bir yıldan az bir süre şirkette çalıştı ve kariyer olarak yöneticilik yaptı.

En yüksek piyasa değerine sahip 60 şirketten 8'i şirketin karar alma müdürü, 30'u halefi ve 22'si profesyonel yöneticidir. Üç tür karar alma yöneticisi arasında, son on yılda kurucular tarafından yönetilen şirketler tarafından geri satın alınan hisseler önemli ölçüde daha düşük bir paya sahipken, profesyonel yöneticiler tarafından yönetilenler en yüksek paya sahipti. Borç-varlık oranı da aynı yasayı gösterir.

Şekil 14 Profesyonel yöneticiler yüksek borç ve yüksek geri satın alma eğilimindedir

Veri kaynağı: Bloomberg, Zhongtai Menkul Kıymetler Araştırma Enstitüsü

Sergi 14, profesyonel yöneticilerin şirket kurucularından veya haleflerinden ziyade hisse senetlerini geri almayı tercih ettiğini gösteriyor. Apple ve McDonald's'ın geri satın alma planlarının miktarı, sırasıyla 2013 ve 2015'te aniden arttı ve bu, şirketin yönetim değişiklikleri ile aynı zamana denk geldi. Bu nedenle, şirketin kurucu ekibi çıktıktan sonra, profesyonel yöneticileri işe alma eğilimi değişmeden kalırsa, şirketin karar verme süreci endüstriyel hedeften sermaye hedefine bir ölçüde kayabilir. Ekonominin uzun vadeli aşağı yönlü baskısı altında, sermayenin hızlı başarısı, ABD hisse senetlerinin orta ve uzun vadeli gelişimi için gizli tehlikeler yarattı.

3) Sermayenin hızlı başarısı, işletmelerin uzun vadeli rekabet gücünü zayıflatacaktır.

Sermayenin hızlı başarısı, yalnızca kaldıraç ve yeniden satın alımları artırma şeklindeki kurumsal davranışta yansımıyor. Örnek olarak Ar-Ge harcamalarını ele alalım: Piyasa değeri, Ar-Ge harcama şirketlerinin istatistikleri ve duyurularına göre en büyük 60 ABD hisse senedi şirketi arasında. Karar veren yönetici olarak profesyonel yöneticileri olan firmaların Ar-Ge harcamalarının işletme gelirlerine oranının açıkça düşük olduğu görülmektedir.

Şekil 15 Kurucular Ar-Ge'ye daha fazla önem veriyor

Veri kaynağı: Bloomberg, Zhongtai Menkul Kıymetler Araştırma Enstitüsü

Düşük Ar-Ge yatırımı, şirketin orta-uzun vadeli performans istikrarını doğrudan etkileyecektir.Bu, sermayenin ve profesyonel yöneticilerin kontrolü altındaki şirketlerin, muhtemelen şirketin uzun vadeli rekabet gücü pahasına, hızlı başarı ve hızlı kazanımlar için daha istekli olabileceğini başka bir bakış açısıyla teyit etmektedir.

Boeing'i örnek alalım, Kısa vadeli faydaları en üst düzeye çıkarmak için kaldıraçta en üst noktaya ulaşan şirket, kısa vadeli finansal performansı sürdürmek için uzun vadeli kalkınma için önemli olan Ar-Ge harcamalarını azaltabilir.Kısa vadeli yüksek ROIC'nin bozulabileceği görülebilmektedir. 2019'daki "topraklama" olayının etkisinden önce, şirketin ROIC'si (2018'de% 20'ye yakın) WACC'den çok daha yüksekti. Kaldıraç oranını artırmak, hissedarların çıkarlarını maksimize etmek için makul bir davranış gibi görünüyor, bu nedenle Boeingin borç oranı 100'e yakın veya hatta daha fazla. %. Ancak Boeing'in son 10 yıldaki Ar-Ge harcamaları ve ROIC oranı önemli bir negatif korelasyon göstermiştir. 2017 ve 2018 yıllarında ROIC 2016'ya göre iki katına çıkarken, Ar-Ge harcamalarının oranı önemli ölçüde düşerken, Ar-Ge harcamalarının mutlak miktarı da önemli ölçüde azaldı. . Bu, şirketin uzun vadeli performansı için açıkça zararlıdır.Kısa vadeli ROIC, WACC'den çok daha yüksek olsa bile, uzun vadeli sürdürülebilirlik güçlü değildir.

Şekil 16 Boeingin Ar-Ge payı ile ROIC arasında negatif korelasyon var

Veri kaynağı: Bloomberg, Zhongtai Menkul Kıymetler Araştırma Enstitüsü

sonuç olarak

Analiz yoluyla, ABD hisse senetlerinin yüksek kaldıraç altında zayıf istikrar ve sermaye kontrolü altında hızlı başarı gibi orta ve uzun vadeli sorunlarını ve risklerini tanımalıyız. Fed'in politikalarının yoğunluğu ve değişikliklerine dikkat edin ve ABD hisse senedi şirketlerinin borç maliyeti ve karlılığındaki değişiklikleri takip edin.

1) Orta ve uzun vadede, Wall Street Capital'in borsaya kote şirketler üzerindeki etkisi artmaya devam ederse ve şirketin karar alma gücü, şirketin kurucu ekibi çıktıktan sonra profesyonel yöneticilere devredilirse, ABD hisse senedi şirketlerinin hızlı başarı hevesi olgusu özünde ve birikiminde değişmeyecektir. Sonraki sorunlar, ABD hisse senetlerinin orta ve uzun vadede kırılgan olmasına neden oldu.

2) Kısa vadede, ABD hisse senedi şirketlerinin borç oranı genellikle yüksektir ve bazı şirketler anormal derecede yüksektir.Olası bir küresel ekonomik durgunluk riski altında, kurumsal karlılık (ROIC) düşebilir ve bazı şirketlerin borç maliyeti artabilir (kredi marjları) Çifte baskı altında, bazı şirketler hayatta kalma konusunda zorluklarla karşılaşabilir.

3) Fed'in aşırı politikası, kısa vadede ABD borsa balonunu devam ettirebilir ve risk olaylarını erteleyebilir. Fedin sınırsız QEnin piyasaya sürülmesinden sonra, yüksek kredili şirketler için borç maliyeti düştü veya hatta düştü. Kısa süre önce "önemsiz" kurumsal tahvil alımına izin vereceğini açıkladı. Düşük kredili şirketler için borç maliyeti de bastırılabilirse, kısa vadede korunacaktır. ABD hisse senedi şirketlerinin yüksek kaldıraçlı balonu anında etki edebilir.

Risk uyarısı: 1) Geriye dönük test analizi geçmiş verilere dayanmaktadır; 2) Yurtiçi ve yurtdışındaki bazı veri kalibratörleri farklı olabilir ve veriler eksik olabilir; 3) Politikalarda veya dış ortamda beklenmedik değişiklikler.

Bu makale finans sektörü web sitesinden geliyor