Sigorta fonu afişlerini toplama | "Finans" teminat raporu

Son yıllarda, varlık yönetimi fonksiyonlarına odaklanan hayat sigortası ve evrensel sigorta ürünleri, varlık tarafında daha yüksek sermaye maliyetleri ve artan risk iştahı ile iyi satılmaktadır. Bazı sigorta fonlarının radikal sermaye işlem yöntemleri, sigorta fonlarının istikrarlı yatırımları hakkında dış dünyanın muhafazakar izlenimini altüst etti.

"Caijing" araştırmacısı Yang Xiuhong muhabiri Gong Yijie / wen Yuan Man / editör

Sermaye piyasasını istikrara kavuşturmanın önemli bir mihenk taşı olarak kabul edilen sigorta fonları, benzeri görülmemiş bir incelemeyle karşı karşıyadır. Son günlerde, Çin Menkul Kıymetler Düzenleme Komisyonu başkanı Liu Shiyu'nun halkın öfkesi ve Çin Sigorta Düzenleme Komisyonu'nun birden fazla sigorta fonunun varlığına ilişkin soruşturması, piyasanın sigorta fonlarını sorgulamasına neden oldu. Bunların arasında daha aktif olan yedi yönlü sigorta fonu, Xinhua Haber Ajansı gibi resmi medyadan özel ilgi gördü.

7 Aralık'ta Çin Sigorta Düzenleme Komisyonu, sermaye piyasasında nispeten agresif performans gösteren iki büyük sigorta şirketi olan Qianhai Life ve Evergrande Life hakkında bir soruşturma başlattı. Kısa bir süre önce, Çin Sigorta Düzenleme Komisyonu, düzeltmesi yerinde olmayan Qianhai Life için yeni evrensel sigorta işinin gelişimini durdurmak için düzenleyici önlemler almak üzere bir düzenleyici mektup yayınladı.

9 Aralık'ta, Çin Sigorta Düzenleme Komisyonu, Evergrande Lifeın emanet edilen hisse senedi yatırım işini askıya almaya karar verdi ve şirkete düzeltme emri verdi.

"Dün, Çin Sigorta Düzenleme Komisyonu'ndan bir ekip, ciddi bir ifadeyle Evergrande Hayat Sigortası'nın Shenzhen şubesine girdi ve yönetim kurulu ile olağanüstü bir toplantı yaptı." 8 Aralık'ta, sigorta sektöründen bir gazi, Caijing'den bir muhabire söyledi. Bu kişi tarafından atıfta bulunulan Shenzhen şubesi, Shenzhen, Luohu Bölgesi'ndeki Evergrande Life ofisidir. Bu şubenin Evergrande Life'ın aktüeryal, risk kontrolü ve diğer çekirdek departmanlarının ofis alanı olduğu bildirildi.

Çin Sigorta Düzenleme Komisyonu, Aralık ayı başlarında resmi web sitesinde, evrensel sigorta faaliyetlerinde benzer sorunları olan diğer şirketler için Çin Sigorta Düzenleme Komisyonu'nun düzeltmeye ve iyileştirmeye çok dikkat ettiğini ve uygun şekilde daha fazla düzenleyici önlem aldığını belirten bir belge yayınladı.

Şimdiye kadar, sık sık pankartlar ve sigorta fonlarının satın alınmasıyla tetiklenen bir düzenleyici fırtına resmi olarak başladı.

2016'dan bu yana, sigorta sermayesi yükselten afişlerin popülaritesi artıyor ve afişlerin arkasındaki kaldıraçlı satın alma, sermaye piyasasında dağınık öz sermayeye sahip bazı borsaya kayıtlı şirketleri de titretiyor. Tipik vakalar arasında Vanke'nin öz sermaye anlaşmazlığı ve CSG A (000012.SZ) yönetiminin toplu olarak ayrılması yer alır.

Yıllar süren gelişimden sonra, sigorta sermayesinin gücü küçümsenemez. Çin Sigorta Düzenleme Komisyonu'nun verilerine göre, Ekim 2016 sonu itibariyle, yurt içi sigorta primleri 14,8 trilyon RMB'ye ulaştı. Çin, Amerika Birleşik Devletleri ve Japonya'dan sonra dünyanın üçüncü büyük sigorta pazarı haline geldi ve 2016'nın sonunda Japonya'yı geçerek ikinci en büyük pazar haline gelmesi bekleniyor.

Şu anda, yerel sigorta fonlarının hisse ve fonlardaki yatırım ölçeği bir trilyon yuan'ı aştı. Bazı sigorta fonlarının radikal sermaye operasyon teknikleri, sigorta fonlarının düzenli yatırımı ile ilgili dış dünyadaki muhafazakar izlenimi altüst etti.Qianhai Life Insurance'ın satın alınması ve Evergrande'nin kısa vadeli spekülasyonu, düzenleyicilerden büyük ilgi gördü.

Pek çok yetkili kişi, Caijing muhabirine, sigorta fonlarının afişinin varlık tahsisi talebine dayandığını, ancak son yıllarda, servet yönetimine odaklanan hayat sigortası ve evrensel sigorta ürünleri iyi satıldığını söyledi. Bu ürünler varlıklar için oldukça uygun maliyetli. Yatırım, sigorta sermayesinin varlık tarafında belirli bir baskı yaratmış ve risk iştahının artmasını teşvik etmiştir. Bazı sigorta şirketleri, kısa süreler için teslim ücreti ve beklenen yüksek faiz oranlarını talep etmeyerek esasen genel sigortayı kısa vadeli bir varlık yönetimi ürününe dönüştürmüşlerdir.Varlık ve yükümlülüklerin uyumsuzluğu şirketin faaliyetlerine büyük riskler getirmektedir.

Caijing'den alınan istatistikler, Çin Sigorta Düzenleme Komisyonu tarafından bu kez araştırılan Qianhai Life ve Evergrande Life'da, genel sigortanın tüm primlerin% 80'inden fazlasını oluşturduğunu ve bu iki şirketin evrensel sigorta ürünlerinin ortalama yıllık uzlaştırma faiz oranının yedi büyük sigorta şirketi arasında en yüksek olduğunu buldu. Sermaye% 5,5'in üzerinde ön plandadır. Bu, Çin Sigorta Düzenleme Komisyonu'na, bir soruşturma yürütmek üzere yukarıda bahsedilen iki şirketi seçmesi için bir dipnot sağlar.

"Liu Shiyu, sigorta fonlarının getirdiği piyasa risklerinden endişe duyuyorsa, o zaman üst düzey yöneticiler, sigorta fonlarının mevcut şirketler üzerindeki erozyonu ve bunun sonucunda reel ekonomi üzerindeki olumsuz etkilerden daha fazla endişe duyuyor." Dedi. " Caijing muhabiri dedi.

Fon kaynağının piyasaya sürülmesi hâlâ zor bir sorundur. Bazı uzmanlar, denetim otoritesinin, sigorta şirketlerinin varlık ve yükümlülüklerinin eşleştirilmesinin ayrıntılı denetimini güçlendirmeye devam edebileceğini ve olağanüstü vade uyumsuzlukları, maliyet-fayda uyumsuzlukları veya ödeme gücü izlemesi olan sigorta şirketleri için varlık tahsisi stres testini güçlendirmesi gerektiğini öne sürüyor.

Trilyonlarca sigorta fonu pazara giriyor

2016 yılında sermaye piyasası, son zamanlarda ön plana çıkan bir sigorta fonları dalgası başlatmaya devam etti. Bunların arasında en aktif olan yedi sigorta departmanı, yani Evergrande, Baoneng, Anbang, Life, Sunshine Insurance, Guohua Life ve China Life.

Haziran 2016 sonu itibariyle, sigorta şirketlerinin toplam yatırım varlıkları, hisse senetlerinde ve menkul kıymet yatırım fonlarında 1.70 trilyon yuan dahil olmak üzere 12.56 trilyon yuan idi.

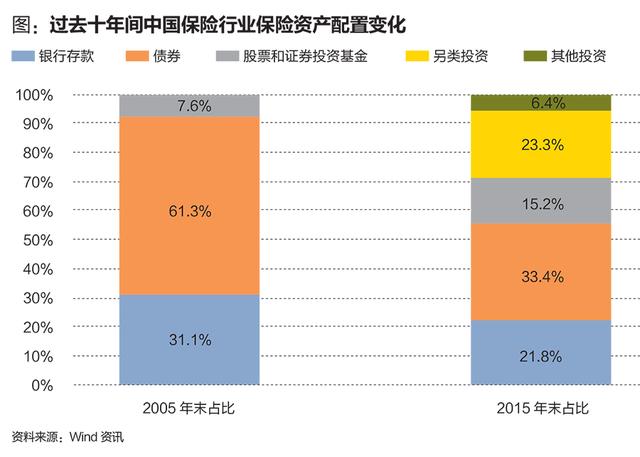

Son on yılda, öz sermaye ürünlerine yatırılan sigorta fonlarının oranı keskin bir şekilde artarken, banka mevduatları ve tahvillerinin oranı keskin bir şekilde düşmüştür. 2005 sonunda sigorta varlıklarının tahsisinde banka mevduatları% 31, tahviller% 61,3 ve öz sermaye ve menkul kıymet yatırım fonları sadece% 7,61 olarak gerçekleşmiştir. 2015 sonu itibarıyla sigorta varlıklarının tahsisinde banka mevduatları% 21,8, tahviller% 33,39, öz sermaye ve menkul kıymet yatırım fonları% 15,18, alternatif yatırımlar% 23,3 olmuştur.

Yurt dışı piyasalarda sigorta fonlarının tahsisi ile karşılaştırıldığında, yurtiçi sigorta fonlarının hisse senedi ve fon gibi yüksek riskli varlıklara tahsis oranı görece yüksektir. Tsinghua Üniversitesi Ekonomi ve Yönetim Okulu'nda yardımcı doçent olan Deng Yinglu'nun araştırma sonuçları, 2016 yılı Haziran ayı sonu itibarıyla sigorta şirketlerinin elindeki hisse senedi ve menkul kıymet yatırım fonlarının toplam aktifler içindeki oranının% 13,50 olduğunu gösterdi. Sigorta şirketlerinin olgun piyasalardaki hisse senedi varlık dağılımına bakıldığında, ABD hayat sigortası (genel hesap), Japon hayat sigortası ve Tayvan hayat sigortasında hisse senedi varlıklarının dağılım oranları sırasıyla% 2,3,% 6,7 ve% 7,5 iken Çin'dekinden daha düşüktü; ABD ve Japonya tahvillerin sırasıyla% 82.4 ve% 68.3'ünü tahsis ederken, yurt içi sigorta payı 2014'te yalnızca% 46.9'du, ABD ve Japonya'dan çok daha düşüktü.

Özkaynak varlıklarının yurtiçi sigorta şirketleri tarafından yüksek dağılımı, yüksek riskler anlamına gelir. Deng Yinglu, öz kaynak varlıklarının nispeten yüksek fiyat dalgalanmaları riskine sahip olduğuna ve operasyonları sürdürmek amacıyla sigorta şirketleri için en iyi varlık sınıfı olmadığına inanmaktadır. Yurtdışı olgun sigorta şirketleri, esas olarak varlıkları tahvil varlıkları için tahsis eder.

Hisse senedi yatırımlarına yatırılan sigorta fonlarının oranı ile ilgili olarak, düzenleyiciler son on yılda iyileşmeye devam ettiler. 2014 yılında, Çin Sigorta Düzenleme Komisyonu, büyük ölçekli varlıkların oranının denetlenmesi için yeni bir sistem kurdu ve yatırım özkaynak varlıklarının defter bakiyesini, bir önceki çeyreğin sonunda sigorta şirketlerinin toplam varlıklarının% 30'una indirdi. Temmuz 2015 borsa çöküşü sırasında, Çin Sigorta Düzenleme Komisyonu bu durumu tekrar gevşeterek nitelikli sigorta şirketlerinin mavi çipli hisse senetlerini daha da artırmalarına izin verdi ve artışın ardından öz sermaye varlıklarının bakiyesi önceki çeyrek sonunda toplam varlıkların% 40'ını aşmayacak.

Sigorta fonlarının ölçeğindeki artış ve poliçelerin teşvik edilmesi, sigorta fonlarını pazara daha aktif girmeye itmiş ve sigorta fonları pankartlarını sık sık kaldırmıştır.

Verilere göre, 2014'ün başından bu yana, borsada işlem gören 150 şirketi içeren A hissesi için 262 afiş vardı ve afiş yazan taraf yaklaşık 300 milyar yuan harcadı. Çeşitli taraflar arasında sigorta kurumları, özel sermaye fonları ve PE ana güçler haline geldi. Bunların arasında 48 sigorta kurumu, üçte birini oluşturan ve 170 milyar yuan'den fazlaya mal olan pankartlar tuttu.

Sektördeki birçok uzman, sigorta fonlarının sık sık ilan edilmesinin ana nedenlerinden birini, yani "ikinci nesil" standardı altında, uzun vadeli öz sermaye yatırımı tarafından tüketilen yasal sermayenin, normal hisse senedi sahiplerinden çok daha düşük olduğunu analiz etti. Borsaya kayıtlı bir şirketin hisselerinin% 20'sinden fazlasına sahipseniz (veya% 5'ine ve yönetim kurulu üyeliğine sahipseniz), sigorta şirketi ek avantajlar elde edebilir: Birincisi, borsada işlem gören şirketin net karı, özkaynak yöntemine göre sigortanın yatırım geliri ve defter yatırım getiri oranı olarak kabul edilir. Önemli gelişme; ikincisi, yönetim kuruluna katılmak borsaya kote şirketlerin temettü / artırma planını etkileyebilir; üçüncüsü, ödeme gücü sermaye gereksinimlerini azaltabilir.

Veriler, sigorta sermayesinin piyasada önemli bir kurumsal yatırım gücü haline geldiğini göstermektedir.Öz sermaye varlıklarındaki yatırım oranının% 30'a yükselmesi durumunda, özkaynak varlıklarına yatırılan sigorta fonlarının tutarı 2016 yılı Haziran ayı sonunda prim ölçeğine göre hesaplanacaktır. 3,8 trilyon yuan'a ulaştı, bu da yatırımının mevcut bazda ikiye katlanabileceği anlamına geliyor. Sigorta fonlarının daha da genişlemesi ile bu yatırım ölçeği de genişleyecektir.

Qianhai, Evergrande modeli

Çin Sigorta Düzenleme Komisyonu tarafından ankete katılan iki sigorta şirketi, sermaye piyasasındaki alışılmadık çalışma yöntemleri nedeniyle eleştirildi. Evergrande Lifeın kısa vadeli "hızlı giriş ve çıkış" kısa vadeli spekülasyon modeli ve Qianhai Lifeın güçlü satın alması pazara katkıda bulundu. Titreşim getirin.

Sektördeki birçok kişi, küresel bir bakış açısıyla, sigorta fonlarına sahip borsaya kayıtlı şirketlerin varlık tahsisi mantığına sahip olduğunu hatırlattı. 26 Kasım'da, Tsinghua Üniversitesi Ulusal Finans Enstitüsü ve Çin Varlık Yönetimi 50 Forumu ortaklaşa "Ekonomik Yeniden Yapılandırmayı Teşvik Etmek İçin Kaldıraçlı Satın Alımlar Yönetmeliği" ni yayınladı (bundan böyle "Rapor" olarak anılacaktır). Markalı şirketler genellikle şu özelliklere sahiptir: Bunlar çoğunlukla mavi çipli hisse senetleridir ve çeşitli sektörlerde yüksek kaliteli şirketlerdir.Bu şirketler genellikle iyi performansa, sağlam temellere, düşük göreli değerlere ve uzun vadeli değere sahiptir; bunların çoğu bankalarda, emlakta ve ticarette dağıtılır. Perakende, üretim, enerji ve diğer sektörler yüksek derecede yoğunlaşmaya sahiptir; bazı sektörlerdeki hedef şirketler, sigorta şirketlerinin ana faaliyetleriyle, müşteri kanallarını genişletmek, ürün çapraz satışını gerçekleştirmek ve müşteri gruplarını genişletmek gibi sinerji yaratabilir.

Bununla birlikte, yukarıdaki raporda bildirilen sigorta fonu toplama afişlerinin ortak özelliklerinden farklı olarak, Qianhai ve Evergrande modelleri oldukça farklıdır.

Caijing'den bir araştırmacı hisse senedi satın alan iki şirketin özelliklerini çözdükten sonra, iki şirketin yatırımlarında bazı benzerlikler olduğunu keşfetti: Örneğin, yatırım yaptıkları sektörler görece dağınık ve çeşitli sektörlerdeki yatırımları "şımarık" görünüyor. Özellikler ve sektördeki birkaç önde gelen şirket dışında yatırım yaptığı şirketlerin çoğu öz sermaye olarak küçük, öz sermaye içinde dağılmış ve ortalama performansa sahip. Menkul kıymetler endüstrisindeki bazı analistler, Baoneng ve Evergrande departmanlarının "mermi istiflediğinden" şüphelenildiğine inanıyor.

Buna yanıt olarak, bir sigorta şirketinden bir içeriden Caijing'e, şirketin kendisinin bir finansman platformundan yoksun olmadığını ve devasa sermaye edinimleriyle yeni bir finansman platformu edinme niyetinde olmadığını söyledi.

Pazardan dikkat çeken yedi büyük sigorta şirketi arasında, diğer beşinin yatırım tarzları görece yakınsak: Anbang ve Life Systems gayrimenkul ve bankaları tercih ediyor; Sunshine Group yiyecek-içecek ve ilaç stoklarını tercih ediyor; Guohua Life Insurance ise afişleri tercih ediyor Gayrimenkul, ticaret ve kimyasal stoklar; China Life Insurance, bankacılık, banka dışı finans, yiyecek ve içecek ve diğer alanlara karşı önyargılıdır. Bununla birlikte, Anbang'ın Minsheng Bank'a (600016.SH) yaptığı önceki yatırım da pazarda büyük ilgi uyandırdı.

Qianhai Life ve Evergrande Life arasındaki yatırım benzerlikleriyle ilgili olarak, Caijing muhabirine Evergrande Life'ın tüccarının bir kısmının Qianhai Life'tan geldiğini ve Shenzhen'deki ve diğer yerlerdeki yatırım şirketlerinin birbirlerini kazmalarının yaygın olduğunu söyledi.

Kamuya açık bilgiler, Evergrande Life'ın yatırım yönetimi merkezinin mevcut yatırım direktörü ve genel müdürü Lu Hai'nin Evergrande'ye taşınmadan önce Qianhai Life Asset Management Center genel müdür yardımcısı olarak görev yaptığını gösteriyor. Bundan önce Lu, CICC'nin varlık yönetimi departmanında yatırım müdürü ve Essence Securities'in yatırım departmanının genel müdürü olarak görev yaptı.

Bu iki şirketin yatırım modelleri de düzenleyicilerin ilgi odağı haline geldi.

Qianhai Hayat Sigortası ve Baoneng Departmanı borsada kayıtlı şirketlere karşı sık sık pankartlar kaldırıyor ve emlak şirketi Vanke ile arasındaki öz sermaye anlaşmazlığı tipik bir durum. 2016'nın ikinci yarısında, Qianhai Life'ın CSG A'ya girişi, şirket yönetiminin toplu olarak istifasını tetikledi ve bu da endüstrinin sigorta fonlarının afişleme davranışını yeniden incelemesine neden oldu.

Vankenin deneyimine benzer şekilde, A hisse pazarındaki başka bir beyaz at hissesi olan Gree Electric (000651.SZ) de Baoneng Group tarafından yatırıldı ve Qianhai Lifeın hissedarlığı% 5 kotasyon çizgisine yaklaşıyor. Dış dünya, Gree Electric'in Vanke'nin önceki hatalarını tekrar edip etmeyeceği konusunda endişeli.

Liu Shiyu'nun ağır sesinin ardından Qianhai Life Insurance, 4 Aralık'ta Shenzhen Borsası'nın soruşturma mektubuna acilen yanıt verdi ve 2 Aralık itibarıyla şirketin Gree Elektrikli Ev Aletleri hisselerinin% 5'e ulaşmadığını veya aşmadığını belirtti. Varlıkları artırma veya azaltma planlarına gelince, Qianhai Life Insurance, genel pazar durumunu ve Gree Electric'in işinin gelişimini dikkate alacağını belirtti. 9 Aralık'ta Qianhai Life Insurance, gelecekte Gree Electric'ten kademeli olarak çekileceğini duyurdu.

Caijing muhabirlerinin istatistiklerine göre, 2016 yılının üçüncü çeyreğinin sonu itibariyle Baoneng Group, iki yatırım platformu olan Qianhai Life Insurance ve Jushenghua aracılığıyla 40 borsada işlem gören ilk on hissedar arasında yer aldı. 000002.SZ) ve afişler dahil 7 şirket.

Qianhai Life'ın büyük ölçekli satın alması sırasında, Evergrande'nin hareketi de sermaye piyasasından dikkat çekti. Evergrande departmanı nereye giderse gitsin, ilgili hisse senetleri keskin eğilimler gösterdi ve "hızlı giriş ve çıkış" yatırım tarzı, düşük anahtar ve muhafazakar sigorta sermayesi imajını altüst etti.

Caijing muhabirinin istatistiklerine göre, 2015 sonunda A-hisse pazarında görece düşük anahtar konumunda olan Evergrande, 2016'dan bu yana borsada işlem gören en az 35 şirketin ilk on işlem gören hissedarları listesine girdi ve kısa vadeli spekülasyon yolu açık.

2015'in dördüncü çeyreğinin sonunda, yaklaşık 3.000 A hisseli şirketin işlem gören ilk on hissedarından hiçbiri Evergrande üyesi değildi. 2016 yılının ilk çeyreğinin sonunda, Evergrande sadece borsada kayıtlı 7 şirkete girmişti.

Dönüm noktası, yılın ikinci çeyreğinde, Evergrande'nin borsada işlem gören 23 şirketin hissedarlar listesine girdiğinde meydana geldi; bu aynı zamanda, yıl boyunca borsada işlem gören şirketlerin en fazla hissesini satın aldığı dönemdi. Ancak 2016'nın üçüncü çeyreğinin sonunda Evergrande, borsada işlem gören 20 şirketin yukarıda belirtilen hissedarlar listesinden kayboldu. İndirgeme ile eş zamanlı olarak Evergrande, 2016'nın üçüncü çeyreğinde borsada işlem gören 12 şirketin yeni ana hissedarı oldu. Kısa kızartılmış yol buradan görülebilir.

Evergrande Group'un içeridekilerin buna itirazları var.Caijing muhabirine Evergrande Life'ın 2016 yılında çoğu mavi çipli olmak üzere 100'den fazla hisse satın aldığını söylediler. Bununla birlikte, kamuya açık bilgilerde, Evergrande Life henüz mevcut piyasada mavi çipli hisse senetlerinin ilk on işlem gören hissedarı arasında yer almadı ve mavi çip hisse senetlerinin duyurusunu da görmedi.

Evergrande'nin kısa vadeli spekülasyon davranışı, piyasada şüphelere ve yasal endişelere neden oldu. Evergrande Life'ın hisse senedi yatırımındaki "hızlı giriş ve çıkış" davranışına yanıt olarak, Çin Sigorta Düzenleme Komisyonu, Evergrande Life'dan sorumlu ana kişiyle görüştü ve kısa vadede hisse senetlerindeki sigorta fonlarının sık ve sık spekülasyonunu desteklemediğini açıkça belirtti. Evergrande Hayat Sigortası'nın ilgili personeli, yasal gereklilikleri etkin bir şekilde uygulayacaklarını ve benzer davranışları önlemek için çaba göstereceklerini belirtti.

En tipik vaka, Evergrandenin Mei Yan Jixiang (600868.SH) operasyonundan gelir. Bir menkul kıymetler şirketinin bir yöneticisi, Caijing'e Mei Yan Jixiang'ın herhangi bir yatırım değeri olmayan boş bir kabuk olduğunu söyledi. Böylesine yüksek riskli bir yatırım ürünüyle, sigorta sermayesi pankartı yükselterek en büyük hissedar haline geldi. Bu, uygulayıcıların mesleki etik eksikliğinin bir tezahürüdür. Sigorta şirketlerini hedeflerine ulaşmak ve fazla kar elde etmek için büyük riskler almak için bir kanal olarak düşünün.

Güney Çin'deki bir kamu sermaye fonundan sorumlu kişi, Caijing'den bir muhabire, bu sigorta fonlarının pankartlarının aksine şirketin de borsaya kayıtlı şirketlerin afişlerine katıldığını, ancak şirketlerin çoğunun geçen yıl plaketlerini kaldırdığını ve şirketin de afişlerini kaldırdığını söyledi. Borsaya kayıtlı bazı şirketlerin sorunları var, ancak amaçları endüstriyel dönüşüm ve iyileştirmeyi sağlamaktır. Düzenleyicilerin teşvik ettiği şeyin, Baoneng ve Evergrande modellerinden ziyade, borsaya kote şirketlerde uzun vadeli hisse senedi yatırımcısı olabilecek Anbang marka modeli olduğunu söyledi.

Menkul kıymetler sektöründen üst düzey bir kişi, Caijing'e, piyasayı istikrara kavuşturma perspektifinden, sigorta fonlarının yatırımının sınırlandırılması gerektiğini ve küçük sermaye hisse senetlerinin tanıtımına katılmadan sadece mavi çipli hisse senetlerinin satın alınması gerektiğini önerdi.

Perde arkasında genel sigorta mı?

Sigorta fonunu desteklemek için fon nereden geliyor? Caijing muhabirlerinin istatistiklerine göre, bir dizi sigorta şirketinin arkasındaki fonların çoğu genel sigortadan geliyor.

Risklerden bağımsız olarak, bazı sigorta şirketleri, primleri artırmak için yüksek ödeme oranları kullanır. Caijing muhabirlerinin istatistiklerine göre, Kasım ödeme oranına göre yedi büyük sigorta fonu arasında Baoneng,% 5,75'e varan yıllık ortalama genel sigorta ödeme oranıyla en agresif olanı; onu şirketin 64 evrensel sigortası olan Evergrande Life izliyor. Sigortanın ortalama yıllık uzlaştırma faiz oranı% 5,5'tir ve bazı ürünlerin yıllık uzlaştırma faiz oranı% 8'e kadar çıkmaktadır. Hayat Sigortası% 5,07'lik bir veri ile üçüncü sırada yer aldı.

Radikal yatırımın arkasında, bazı şirketler defter kayıplarını artırmaya devam ediyor. Örneğin, bu yılın üçüncü çeyreğinde, Evergrande Life, Fude Life'ın 2,15 milyar yuan'ından sadece daha az olan 965 milyon yuan zarara sahipti ve zarar miktarı sektörde ikinci sırada yer aldı. Bu yılın ilk üç çeyreğinde, Evergrande Life kümülatif 1.193 milyar yuan zarar etti.

2000 yılında ülkeye girişinden bu yana, evrensel sigortacılık hızlı bir büyüme göstermiş ve pazar payı artmaya devam etmiştir.Şu anda neredeyse tüm yurtiçi hayat sigortası şirketleri bu tür sigortaları açmıştır. Bahsi geçen "Rapor" şu anda genel sigorta prim gelirinin toplam hayat sigortası payının yaklaşık% 35'ini oluşturduğunu ve Amerika Birleşik Devletleri ve Japonya gibi gelişmiş ülkelerde bu oranın yaklaşık% 40 olduğunu göstermektedir.

Genel sigorta, esneklik gibi birçok avantajı nedeniyle bazı küçük ve orta ölçekli hayat sigortası şirketleri tarafından tercih edilmektedir ve hatta bazı şirketler bununla "virajlı sollama" elde etmeye çalışmaktadır.

Bazı şirketlerin genel sigorta konusundaki iş stratejileri, onlara gizli riskler getirdi. Örneğin, bazı küçük ve orta ölçekli şirketler, kısa ve orta vadede ayakta kalan ürünlerin geliştirilmesine odaklanmaya, yüksek ödeme oranlarıyla müşterileri çekmeye ve primlerin ölçeğini hızla genişletmeye çalışır; bazı şirketler, yüksek verimli sigorta ürünleri yoluyla büyük miktarlarda nakit akışı elde etmek ve varlıkları genişletmek için "varlığa dayalı yükümlülükler" stratejisini benimser Sonunda, kar elde etmek için sigorta kaldıracını kullanın. Kârlılık elde etmek için, bu şirketler genellikle nispeten agresif öz sermaye yatırımlarına ve alternatif yatırımlara odaklanır ve hatta varlık uyumsuzluğu sorununu vurgulamak için "kısa vadeli uzun vadeli yatırım" evrensel sigortayı kullanır.

Menkul kıymetler sektöründe üst düzey bir kişi, bazı sigorta fonlarının yalnızca kâr amaçlı olması durumunda, uzun vadeli fonların kısa vadeli amaçlar için kullanıldığını ve fonların yatırımcılara karşı sorumlu getiri olarak kullanılmadığını, ancak ikincil piyasada risk yatırımı için kullanıldığını söyledi. Sigorta sermayesinin temel ilkeleri de piyasada kötü bir rol oynamıştır.

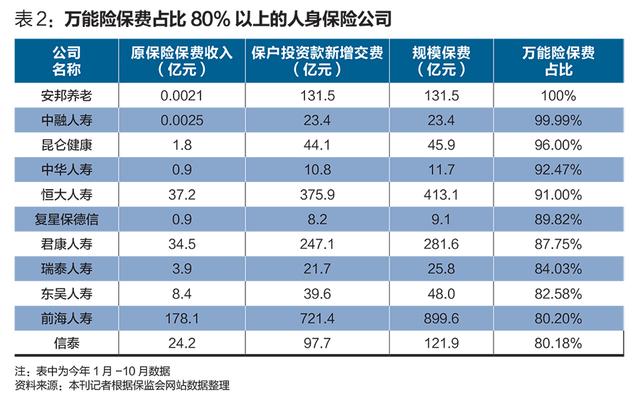

Genel sigortanın bir diğer riski, bu tür sigortaların bazı sigorta şirketlerinin çok yüksek bir bölümünü oluşturmasıdır. China Insurance Regulatory Commission'ın istatistiksel yöntemine göre, Ocak-Ekim 2016 arasında evrensel sigorta satışlarına yaklaşmak için yatırım fonlarının korunması için yeni ödeme kullanılırsa, en çok evrensel sigorta satışı yapan iki şirket Anbang Life ve China Life oldu. Satışlar 206.86 milyar yuan ve 126.99 milyar yuan idi. China Life, Qianhai Life ve Anbang Life Universal Insurance tüm prim gelirlerinin sırasıyla% 76.3,% 80.2 ve% 67.4'ünü oluşturdu ve Evergrande Life'ın oranı% 91 idi. Aynı dönemde, China Life ve Ping An Life'ın evrensel sigortası, satışların yalnızca yaklaşık% 25'ini oluşturuyordu.

Düzenleyiciler, evrensel sigortanın potansiyel risklerinin de farkındadır. 2016'dan beri, evrensel sigorta işinin gelişimini standartlaştırmak ve "sigorta soyadı sigortası" poliçe konseptini uygulamak için, Çin Sigorta Düzenleme Komisyonu, endüstrinin yaygın olarak bilinen "Genelge 22" ve "Genelge 76" 'yı yoğun bir şekilde yayınlamıştır. Kısa ve orta vadeli işleri standardı aşan iki şirkete düzenleyici bir mektup yayınladı ve bankasürans kanalı toplu işlem işini durdurmak için düzenleyici önlemler aldı; büyük ölçekli ve yüksek oranda kısa ve orta vadeli iş yapan 27 şirkete birikimli olarak riskler sağladı Hatırlatma mektubu, şirketin kısa ve orta vadeli iş ölçeğini sıkı bir şekilde kontrol etmesini gerektiriyor; İnternet sigortası alanındaki evrensel sigorta ürünlerinin yanıltıcı satışlarına ve yerleşim faiz oranlarındaki şiddetli rekabete yanıt olarak, Çin Sigorta Düzenleme Komisyonu, Qianhai Life Insurance ve Evergrande Life Insurance dahil altı şirketi arka arkaya durdurdu. İnternet kanalı sigorta işi.

Sözde evrensel sigorta, yatırım ve korumanın iki ana fonksiyonunu içeren bir hayat sigortası ürünüdür.Sigortaya başvuran kişi, sigorta şirketine primi ödedikten sonra sırasıyla iki hesaba girecektir.Bir kısım koruma için risk koruma hesabına, diğer kısım yatırım için yatırım hesabına girer. . Bunlar arasında, farklı dönemlerin ihtiyaçlarına göre ayarlanabilen garanti limiti ve yatırım limiti belirleme girişimi sigortalıların elindedir.Yatırım hesabındaki fonlar sigorta şirketi tarafından yatırılır.Yatırım avantajı üst sınırı yoktur ve minimum garantili faiz oranı belirlenir.

Boston Consulting Group'un genel müdürü He Dayong, Caijing muhabirine uzun süre genel sigorta için büyük talep olacağını ve sigorta şirketlerinin de servet yönetimine katılacağını söyledi. Sigorta şirketleri koruma ürünlerini güçlendirmelidir: Bu, birçok şeyin saf finansal ürünlere dönüşmesini engellemek için temel nedendir.

Yatırımı yönlendirin ve düzenleyin

Sigorta sermayesinin öz sermaye varlıklarına dağıtılmasının kaçınılmazlığı vardır. Sigorta endüstrisinden bu işle yakından ilgilenen bir gazi, Caijing muhabirine sigorta departmanının varlık tahsisi ihtiyacından A hissesi satın aldığını söyledi. Ona göre, borsaya kote bazı şirketlerin yönetiminin zayıf yönetişimi ve sigorta fonlarının varlığı ve hatta yönetime girme, bu borsada işlem gören şirketlerin kurumsal yönetişimi daha iyi iyileştirmelerine objektif olarak yardımcı oluyor.

Şu anda, piyasadaki en tartışmalı konu, Liu Shiyu'nun konuşmasında bazı varlık yöneticilerinin "kaldıraçlı satın alma işlemlerine girişmek için uygunsuz para kullanma" ya işaret etmeleridir. Gözetim ve pazara yakın ve Caijing muhabirlerinin temas kurduğu pek çok yetkili kişi, kaldıraçlı satın almaların "uygunsuz" olduğu konusunda farklı görüşlere sahipler ve bunun, bir sonuca varılmadan önce denetim makamı tarafından ayrıntılı bir araştırma yapılmasını gerektireceğini hatırlattılar. İhlallerin tanımı, birden çok düzenleyici kurumu ve birden çok yasa ve düzenlemeyi içerir ve herkese uyan tek bir boyut olamaz.

Bazı menkul kıymetler yetkilileri, Caijing muhabirine, fon kaynağının yasadışı olup olmadığını belirlemenin kolay olmadığını söyledi. Xinhua Haber Ajansı da makalesinde Liu Shiyu'nun öfkesinin aslında sermaye piyasası denetiminin çaresizliğini ve güçsüzlüğünü yansıttığından bahsetti.

Bunun önemli bir nedeni, sigorta şirketlerinin esas olarak Çin Sigorta Düzenleme Komisyonu tarafından denetlenmesidir.Sigorta fonlarının kullanımı farklı yatırım hedeflerine dayanmaktadır ve merkez bankası, Çin Menkul Kıymetler Düzenleme Komisyonu, Çin Bankacılık Düzenleme Komisyonu, Ulusal Kalkınma ve Reform Komisyonu, Ticaret Bakanlığı ve diğer departmanların denetimini içerir. Bazı düzenleyici yetki ve sorumluluklar vardır. Örtüşmeler var ve bazı belirsiz alanlar ve hatta düzenleyici boşluklar var.Çok çeşitli varlık yönetimi planları ile tam doğrulama kolay bir iş değildir.

Menkul kıymetler endüstrisinden bir emektar, "Merkezi karar vericiler, bu vahşilerin Çin'in Gree gibi imalat endüstrisine zarar verebileceğinden endişe ediyorlar."

Gree Electric'in başkanı Dong Mingzhu, 3 Aralık'ta yatırımcıların reel ekonominin gelişiminden yararlanmaları gerektiğini ve pankart yapan tarafın Çin yapımı sabotajcı olmasını istemediklerini, aksi takdirde "suçlu" olacağını söyledi.

Deng Yinglu, sigorta endüstrisindeki risk vakaları perspektifinden bakıldığında, birçok sorunun kusurlu veya eksik risk yönetiminden kaynaklandığını söyledi. Sigorta şirketlerinin risk yönetim düzeyinin genel olarak iyileştirilmesi, sigorta şirketi yönetişim ve denetiminin önemli bir hedefi haline gelmiştir.

Uzmanlar ayrıca, düzenleyicilerin sektör engellerini ortadan kaldırması ve düzenleyici kör noktaları ortadan kaldırmak için birleşik bir mali düzenleyici kurum veya etkili bir ortak düzenleyici koordinasyon operasyon mekanizması kurması gerektiğini öne sürdü.

Wu Xiaoling, yukarıda bahsedilen "Rapor" da, sigorta şirketinin varlık-yükümlülük eşleştirme denetimi ve ödeme gücü yönetiminin güçlendirilmesi gerektiğine işaret etti. Sigorta şirketlerinin varlık ve yükümlülüklerinin eşleştirilmesinin ince denetimini sürekli olarak güçlendirmek, sigorta fonlarına göre farklı sorumluluk niteliklerini aktif olarak araştırmak ve varlık ve borçların ince denetimini temelde gerçekleştirmek tavsiye edilir.Örneğin, genel sigorta ve katılımcı sigorta hesaplarının ayrı yönetimini düşünün. Ana işletmenin gelişimine daha iyi hizmet etmek için sigorta fonlarını teşvik edin. Daha belirgin vade uyumsuzlukları, maliyet-fayda uyumsuzlukları olan veya ödeme gücü izlemeye odaklanan sigorta şirketleri için varlık tahsisi stres testini güçlendirmeli ve aynı zamanda dinamik ödeme gücü testi gereksinimlerini, yani temel ve çeşitli olumsuz senaryolar altında güçlendirmeleri, Gelecekteki ödeme gücü durumu, risk değerlendirmesini zamanında izlemek ve risklerin erken tespiti ve erken bertaraf edilmesini sağlamak için tahmin edilecek ve değerlendirilecektir.

Muhabirlerimiz Lu Ling ve Qin Jiamin de bu makaleye katkıda bulundu.

(Bu makale ilk olarak 12 Aralık 2016'da Caijing Magazine'de yayınlandı)