2019 Alman hükümeti bütçe hazırlama ve performans değerlendirme eğitim sınıfı raporu

Bütçe İnceleme Merkezi 28 Temmuz - 10 Ağustos 2019 tarihleri arasında Almanya'da "Devlet Bütçesi Hazırlama ve Performans Değerlendirmesi" konusunda eğitim vermek için 10 il ve belediye bütçe inceleme ajansı düzenledi. Alman federal, eyalet ve belediye hükümetlerinin bütçeleme ve performans değerlendirmesine odaklanan eğitim ekibi, Federal Maliye Bakanlığı, Berlin Eyalet Parlamentosu, Brandenburg Eyaleti Maliye Bakanlığı, Münih Maliye Bürosu, Bavyera Eyaleti Yüksek Denetim Ofisi ve vergi mükelleflerini ziyaret etti. Federasyon, Bavyera Şehir Finans Birliği ve diğer devlet kurumları ve sosyal kuruluşlar, Berlin Ekonomi ve Hukuk Üniversitesi ve Münih Üniversitesi gibi tanınmış üniversitelerden uzmanlar ve akademisyenlerin özel derslerini dinledi. Alman hükümetinin bütçe sistemi ve performans yönetimi etkinliğinin derinlemesine anlaşılmasıyla, Çin'in bütçe yönetim sistemini iyileştirmek için referans öneriler sağladı.

1. Tipik Alman Kamu Maliyesi Sistemi

Almanya, Batı ülkelerinde tipik kamu finans sistemine sahip ülkelerden biridir. II.Dünya Savaşı'nın sona ermesinden sonra, eski Almanya Federal Cumhuriyeti, modern kamu maliyesi teorisi çerçevesine dayanan mali bütçe sistemi reformunu aktif bir şekilde teşvik etti ve toplam harcamayı kontrol etmede ve sermaye kullanımının verimliliğini artırmada dikkate değer sonuçlar elde ederek Almanya'nın uzun vadeli refahının temelini attı. 1996'dan beri Almanya'nın mali açığı kademeli olarak azaldı ve 2000 yılında bir mali fazla vardı. 2009 yılında, Avrupa borç krizi patlak verdi ve Avrupa ekonomisi genel olarak gerileme içindeydi, ancak Alman ekonomisi nispeten istikrarlıydı ve borç krizi altında Euro Bölgesi ekonomisinin "motoru" ve "istikrar çıpası" haline geldi. 2018'de Alman federal hükümeti, eyalet ve yerel kamu maliyesinin toplam geliri 1.543.6 milyar euro, toplam harcamalar 1.4855.5 milyar euro ve mali fazla 58 milyar euro'ya ulaştı ve Almanya'nın 1990'daki yeniden birleşmesinden bu yana yeni bir rekor kırdı ve art arda beşinci yıl mali fazla elde etti. .

Şekil 11991-2018 Almanya'nın toplam kamu maliyesi geliri ve toplam harcaması

Alman kamu maliyesi sistemi aşağıdaki özellikleri sunar:

(1) Yetki ve harcama sorumluluklarının net bir şekilde paylaştırılması

Almanya, federal, eyalet ve belediyeden oluşan üç seviyeli hükümet yönetim sistemine sahip federal bir ülkedir. Federal hükümet, 13 federal eyalet ve 3 şehir eyaleti dahil olmak üzere 16 eyalet hükümeti ile merkezi hükümettir. Eyaletin altında idari bölgeler, ilçeler, şehirler, kasabalar vb. Yer alır, ancak ilçe-ilçe ittifakı bir yerel yönetim görevi görmez, ilçenin bağımsız bir bütçesi yoktur ve şehirler ve kasabalar bağımsız mali bütçe birimleridir. Almanyanın ulusal anayasası, Federal Almanya Cumhuriyeti Temel Yasası (bundan böyle Temel Yasa olarak anılacaktır) şunu şart koşar: federal hükümet esas olarak ulusal savunma, dışişleri, gümrük, sosyal sigorta, demiryolu havacılığı, büyük bilimsel araştırma ve temel araştırmaları, eyaletler arası altyapı ve diğer konuları yönetir; eyalet hükümeti Devlet düzeyinde ulaşım, mahkemeler ve polis, barınma, üniversiteler ve ilk ve orta öğretim vb. Dahil olmak üzere eyalet düzeyindeki idari işlerden esas olarak sorumludur ve bölgelerindeki bazı vergi ve ücret politikalarına karar verme yetkisine sahiptir; belediye yönetimleri esas olarak bazı yerel işlerden sorumludur, Toplum planlaması ve hizmetleri, belediye yolları, parklar, kültürel tesisler, spor ve eğlence, yerel hastaneler vb.

Şekil 2 Almanya'nın üç seviyeli hükümet yönetim sistemi

Her seviyedeki hükümetlerin sorumluluklarının net bir şekilde paylaştırılması, tüm seviyelerde mali harcama sorumluluklarının belirlenmesi için temel bir temel sağlar. Yetkilerin belirlenmesine uygun olarak, hükümetin üç düzeyi arasındaki maliye bağımsız ve özerktir. Temel Yasa, federal, eyalet ve belediye hükümetlerinin mali bütçeleri bağımsız olarak hazırlamasını ve aynı düzeyde mali gelir ve gider dengesinden sorumlu olmasını şart koşar. Prensip olarak, sırasıyla federal, eyalet ve belediye hükümetleri, farklı seviyelerde hükümet sorumluluklarının görev dağılımı ile mali harcama sorumluluklarının yükü arasındaki tutarlılığı yansıtan kendi sorumluluklarını ve görevlerini gerçekleştirmek için gereken mali harcamaları üstlenir. 2018'de, federal hükümetin mali harcamaları, üç yönetim kademesinin toplam harcamalarının yaklaşık% 37'sini oluşturuyordu, eyalet hükümeti yaklaşık% 38'di ve belediye hükümeti yaklaşık% 25'ti.

(2) Ana organ olarak vergi paylaşımının olduğu vergi paylaşım mekanizması

Almanya, mali gelirlerin her düzeydeki hükümetlerin harcama sorumluluklarıyla kabaca eşleşmesini sağlamak ve federal hükümetin gerekli düzenleyici yeteneklerini korumak için, paylaşılan vergilerin dayanak olarak paylaşıldığı bir vergi yönetimi modeli uygulamaktadır. Güçlü düzenlemelere ve yüksek vergi tutarlarına sahip vergi kategorileri, federal münhasır vergiler ve paylaşılan vergiler olarak sınıflandırılır ve tabandan toplama ve yönetim için uygun vergiler ve yönetim ücretleri eyaletlere ve bölgelere tahsis edilir. Bunlar arasında, paylaşılan vergiler arasında kişisel gelir vergisi, kurumlar vergisi, katma değer vergisi, İthalat vergisi, işletme vergisi vb. Kişisel gelir vergisi ve kurumlar vergisi paylaşım oranları Temel Kanun'da belirtilmiş olup, ayarlamaya yer yoktur; katma değer vergisi ayarlanabilir bir paylaşım vergisi olarak kullanılır ve her iki tarafın mali kaynakları değiştikçe federal ve eyalet dağıtım oranları düzenli olarak müzakere edilir ve ayarlanır.

Şekil 3 Alman vergi paylaşım mekanizması

2018'de, Almanya'nın toplam vergi geliri yaklaşık 776,4 milyar avro idi ve toplam mali gelirin (sosyal güvenlik geliri dahil)% 50'sini oluşturuyordu. Bunlar arasında, paylaşılan vergi% 75,3, federal münhasır vergi% 14, eyaletler hariç vergi% 3, yerel münhasır vergi% 7 ve AB tarifesi yaklaşık% 0,7'dir. Çeşitli vergiler arasında en büyük oran olan katma değer vergisi yaklaşık% 30'dur ve bunu% 27 bordro vergisi,% 8 kişisel gelir vergisi ve% 7 işletme vergisi izlemektedir.

(3) Çok seviyeli mali gelir dengesi politikası

Almanya'nın "Temel Yasası", büyük ölçüde aynı yaşam koşullarının ülke genelinde garanti edilmesini ve tüm eyaletlerin vatandaşlara düzey kamu hizmetleri sunmasını gerektirir. Federal bölgelerin dengeli gelişimini desteklemek ve tüm bölgelerdeki kamu hizmetlerinin seviyesinin temelde aynı olmasını sağlamak için Almanya, ilk dağıtımdaki olası dengesizlikleri düzeltmek için aşağıdakiler dahil çok seviyeli bir mali gelir dengesi politikası oluşturmuştur:

1. Transfer ödemelerinin eşitlenmesi. Dengeleme transfer ödemesi, federal ve eyalet hükümetlerini içeren Alman transfer ödeme sisteminin en karmaşık parçasıdır ve pratikte aşağıdaki üç adıma bölünmüştür. (1) Katma değer vergisinin önceden dengelenmiş dağılımı. İlk olarak, her eyaletteki katma değer vergisi gelirinin% 75'i her eyaletteki sakinlerin sayısına göre dağıtılır, yani katma değer vergisinin bu kısmı her eyaletteki toplam sakin sayısına bölünür ve daha sonra bir eyaletteki sakinlerin sayısının dağılımı ile katma değeri elde etmek için bir eyaletteki sakinlerin sayısı ile çarpılır. Vergi payı. Kalan katma değer vergisi gelirinin% 25'ini, vergi geliri ulusal ortalamanın altında olan eyaletlere dağıtın (buradaki vergi geliri yalnızca eyalet düzeyindeki vergi gelirini içerir). (2) Eyaletler arası yatay denge. Öncelikle her eyaletin mali kapasite endeksi ve mali talep endeksini hesaplayın, ardından denge ilişkisinin karşılaştırmalı analizi ile denge fonlarını alan devletleri, denge arayan eyaletleri ve denge fonlarını ödeyen devletleri belirleyin ve son olarak zengin bölgelerden fakir bölgelere fon sağlayarak devleti gerçekleştirin. Temelde eyaletler arasındaki mali kaynak düzeyine yakın. Eyaletler arası denge fonlarının kaynakları arasında eyaletin katma değer vergisi gelirinin% 25'ini oluşturan mali payı ve Federal Mali Denge Yasası hükümleri uyarınca mali kapasite endeksi mali talep endeksinden yüksek olan eyaletlerin katkıda bulunduğu mali kaynaklar bulunmaktadır. (3) Federal ek finansman. Yatay transfer ödemelerine ek olarak, federal hükümet ayrıca federal ek ödenekler şeklinde eyaletlere dikey transfer ödemeleri yapar. Federal ek fon ikiye ayrılır: genel federal ek fon ve özel ihtiyaçlara yönelik federal ek fon. Mali kapasite endeksi mali talep endeksinin% 99,5'inden daha az olan eyaletler, genel federal ek finansman alırlar ve geri kalmış eyaletlerin mali kapasitesi, ek federal ek finansman yoluyla ortalamanın% 99,5'ine çıkarılacaktır. Almanya ve Almanya arasındaki bölünmenin neden olduğu mevcut altyapı boşluğunun neden olduğu özel yükü telafi etmek ve 2005'ten 2019'a kadar ortalamanın altındaki yerel mali kaynakları dengelemek için orijinal Doğu Almanya eyaletleri (dahil olmak üzere) özel ihtiyaç duyulan federal ek finansman (Berlin) özel ihtiyaç tahsisi; yapısal işsizliğin neden olduğu özel yük ile işsizlik ödeneği ve sosyal yardımların ödenmesinden kaynaklanan aşırı yükü dengelemek amacıyla, eski Doğu Almanya devletlerinin (Berlin hariç) özel ihtiyaç ödenekleri; İdari ücret ortalama miktarı aşıyor ve özellikle federal ek ödenek gerekiyor.

2. Özel transfer ödemesi. Özel finansman esas olarak dört alanda yoğunlaşmıştır: Biri üniversite inşası, ekonomik yapı ve kırsal yapı düzenlemesi, kıyı şeridinin korunması gibi federal ve eyaletin ortak görevleridir; ikincisi eğitim geliştirme planlaması ve bilimsel araştırma yeniliği; üçüncüsü eyaletler arası toplu taşıma tesisleridir. İnşaat; dördüncüsü büyük ölçekli yerel altyapı yapımıdır.

3. Ödemeleri eyalet hükümetlerinden yerel yönetimlere aktarın. Eyalet hükümeti, ait olduğu yerel yönetimin mali transfer ödeme sistemi üzerinde tek tip düzenlemeler yapmamıştır ve her eyaletin uygulamaları oldukça farklıdır. Özetlemek gerekirse, iki ana yol vardır: Birincisi, devletin yerel finansmana dengeli dağıtımıdır. Bu tür finansman belirli amaçlarla sınırlı değildir ve genel olarak toplam eyaletten yerel mali transfer ödemelerinin% 70'ini oluşturur; ikincisi eyaletten bölgeye özel finansmandır. Yerel mali duruma göre, her eyalet yollara, hastanelere ve çevrenin korunmasına yatırım gibi yerel özel ihtiyaçlara fon sağlar ve bu miktar genellikle eyaletin yerele yaptığı transfer ödemelerinin% 30'una eşittir.

2. Alman bütçe yönetim kurumu ve bütçe hazırlama süreci

Alman Federal Hükümeti'nin bütçe yönetim ajansları, esas olarak Federal Maliye Bakanlığı, Federal Meclis ve Federal Sayıştay'ı içermektedir. Federal Maliye Bakanlığı, federal hükümet tarafından onaylanan ve değerlendirilmek üzere Parlamentoya sunulan federal bütçe taslağının hazırlanmasından sorumludur. Parlamento tarafından onaylanan federal bütçe, Maliye Bakanlığı tarafından çeşitli daire ve kurumlara tahsis edilir. Federal Parlamentonun belirli bütçe inceleme ve denetim işlerinden sorumlu bir bütçe komitesi vardır. Federal Sayıştay, anayasanın öngördüğü bağımsız bir denetim kurumudur, ne parlamentoya ne de federal hükümete bağlı değildir, üyeleri yargıda tarafsızdır ve federal bütçenin uygulanmasını bağımsız olarak denetler.

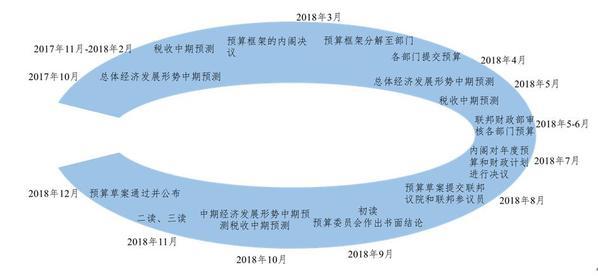

Alman hükümet bütçesi, beş yıllık bir mali plan ve bir yıllık mali bütçeden oluşur (bazı eyaletler iki yıllık bir bütçe hazırlar). Yıllık mali bütçe, beş yıllık mali plana dayanmaktadır ve beş yıllık planın, gelecek yılların verileri için yıllık bütçe temelinde revize edilmesi ve yıldan yıla revize edilmesi gerekmektedir. Bütçe taslağı hazırlama ve inceleme döngüsü bir yıldır. 2019 federal hükümet bütçesinin hazırlanmasına örnek olarak, spesifik süreç şu şekildedir:

Ekim 2017'den Şubat 2018'e kadar Federal Maliye Bakanlığı, genel ekonomik kalkınma durumunu ve vergilendirmeyi tahmin etmek ve bir mali bütçe çerçevesi oluşturmak için Ekonomi Bakanlığı, Araştırma Kurumları, Tahmin Komitesi, Federal Ekonomik Danışma Komitesi ve diğer departmanları organize etti. Mart ayında hükümet kabinesi bütçe çerçevesinin fizibilitesini tartışarak bir karara varmış, buna göre Maliye Bakanlığı bütçe çerçevesini çeşitli departmanlara ayırmış ve her departman bu çerçeve kapsamında bütçe gereksinimleri önermiştir. Nisan ayında, Maliye Bakanlığından gelen tebligat uyarınca çeşitli departmanlar bağlı birimlerine özel bütçe hazırlama gereklilikleri çıkarıp, daire bütçelerini özetleyerek Maliye Bakanlığı'na bildirdiler. Mayıs ayından Haziran ayına kadar, mali gelir ve genel ekonomik işleyişi tam olarak dikkate alarak ve departmanlarla tam olarak iletişim kurarak, Maliye Bakanlığı, her bir departmanın rapor ettiği bütçeleri dengeli harcamaların mantığına göre gözden geçirdi ve gözden geçirilen bütçeleri özetledi. Başbakanlığa sunun. Temmuz ayında, hükümet kabinesinin görüşmesinden sonra, nihayet bir bütçe taslağı oluşturuldu.

Federal Şansölye genellikle bütçe taslağını Ağustos ayında "üçüncü okuma" (yani, üç büyük tartışma) için Federal Meclis ve Federal Meclis'e sunar. Eylül ayındaki ilk okumada, Kongre üyeleri çeşitli partilerin çıkarları doğrultusunda bütçe taslağına ilişkin temel görüşlerini ortaya koydular ve bütçe komitesi yazılı bir sonuç çıkardı ve bunu meslek komitelerine ve Senato'ya iletti. İlk okumanın sonucuna göre, Maliye Bakanlığı bütçe taslağını revize etti ve ikinci okuma için rapor etti. İkinci okumada, bütçe komitesi, bütçe harcaması kalemini incelemek ve bir karar vermek için taslak bütçe kararını meclis genel kurul toplantısına sunar. Sonuncusu üçüncü okuma Parlamento genel kurulu ilgili bütçe karar taslağını değerlendirecektir. Meclis onaylandıktan sonra görüşülmek üzere Senato'ya iletildi, itiraz yoksa bütçe tasarısı geçti.

Şekil 4 Federal hükümetin 2019'daki bütçe hazırlama süreci

3. Alman bütçe performans yönetimi

Alman bütçe performans yönetimi, aşağıdaki hususlar dahil olmak üzere bütçe yönetiminin tüm yönlerini içeren kapsamlı bir yönetim sistemidir:

(1) Bütçe performans yönetiminin yasallaştırılması

Alman hükümeti, mali fonların kullanımının ekonomisine büyük önem veriyor ve ekonomi, bütçenin temel ilkelerinden biri olarak Alman bütçe kanununa yazılıyor. Hükümet bütçesinin performans yönetimini güçlendirmek ve fon kullanımının verimliliğini artırmak için, 1997 yılında Almanya, Temel Bütçe Yasası ve Federal Bütçe Yönetmeliklerinde önemli değişiklikler yaptı. Ana değişiklikler şunlardı: harcama yetkisinin yıllık geçerliliği ilkesinin gevşetilmesi ve net amaçlar için yıllık harcamalar İki ülke arasında ilerleyin; toplam denge ilkesini gevşetin ve geliri artırma coşkusunu teşvik edin; mali fonların kullanımının maliyet-fayda hesaplaması ve ekonomik araştırma kanunen zorunludur. Bütçe kanunun revizyonu, bütçe performans yönetiminin uygulanması için güçlü bir yasal garanti sağlar ve fon kullanım departmanlarının performans yönetimi şevkini artırır.

(2) Bütçe performansının kapsamlı uygulaması

Bütçe hazırlığından uygulamaya kadar ekonomiyi vurgulamak, Alman bütçelerinde uzun süredir devam eden bir gelenek haline geldi. Alman hükümet dairelerinin bütçelemesi sadece bütçeleri bütçelemekle kalmıyor, aynı zamanda geleneksel "girdi bütçesi" aşamasını aştı ve "çıktı bütçesi" aşamasına girdi. Bütçe gereksinimlerini önerirken, her departman, sonuç odaklı performans hedefleri, hedeflere ulaşmak için yapılması gereken belirli faaliyetler ve kullanılması gereken kaynaklar dahil olmak üzere her harcama tarafından gerçekleştirilen işlevlerin ayrıntılı açıklamalarını ve gösterilerini yapmalıdır. Hedeflenen ölçüm göstergeleri ve performans standartları. Almanya, bütçe uygulama sürecinde departmanlara yetki devretmiş, departman bakiyelerinin gelecek yıl kullanılmak üzere taşınmasına izin vermiş, tüm departmanları tasarruflu kullanmaya teşvik etmiş ve bir sonraki yıla aktarılan bakiyeler bir sonraki yılın yıllık bütçesinden düşülmeyecektir. Arasında kullanın.

(3) Çeşitlendirilmiş bütçe performansı izleme

Alman hükümet bütçesinin performans izlemesi, Sayıştay'ın denetimini, Meclis Bütçe Komitesinin denetim komitesini ve kamu ve sosyal kuruluşların denetimini içerir. Sayıştay'ın denetim içeriği, temel olarak mali harcamaların yasal, uyumlu ve ekonomik olup olmadığını içerir ve bunların arasında ekonominin denetimin odak noktası olduğu yer alır. Ekonomik denetim, temel olarak mali harcama projesi tarafından belirlenen hedefin uygun olup olmadığına, projenin işlerlik olup olmadığına, fon kullanımının ekonomik olup olmadığına, daha düşük maliyet elde etmenin başka yollarının olup olmadığına, beklenen hedefe ulaşılıp ulaşılmadığına, ekonomik ve sosyal faydaların nasıl olduğuna, halkın nasıl olduğuna odaklanır. Proje tarafından sağlanan ürün ve hizmetlerin tatmin edici olup olmadığı. Sayıştay'ın önemli konularda parlamentoya ve hükümete özel raporlar sunması gerekmektedir Yıllık kapsamlı denetim raporunun yıl sonunda sunulması gerekmektedir.Aynı zamanda yıllık denetim raporunun temel içeriğini kamuoyuna duyurmak ve bunları kamuya açık yayınlarda yayınlamak için bir basın toplantısı düzenlenmektedir. Sosyal organizasyon denetiminin tipik bir örneği, her yıl kara bir kitap yayınlayan, hükümetin mali fon israfını kamuya ifşa etmek için belirli vakaları kullanan ve ardından mali fonların israfını durdurmak için kamuoyu baskısını kullanan Vergi Mükellefleri Derneği'dir.

(4) Bütçe performans bilgilerinin şeffaflığı

Alman hükümetinin bütçe bilgileri son derece açık ve şeffaftır.Bütçe bilgilerinin duyurulması sadece bütçe hazırlama sürecini, bütçe incelemesini, bütçe ve kesin hesapları vb. Değil, aynı zamanda mali bütçe fonlarının ve performansının kullanımını da içerir. Alman hükümetinin bütçe denetimi ve incelemesi, hükümet bütçelerinin gözden geçirilmesini ve bütçe projelerinin sosyal etkilerinin İnternet, televizyon medyası ve diğer medya aracılığıyla gösterilmesini canlı yayınlamak için sosyal medyanın gücünü kullanmakta iyidir. Buna ek olarak, Alman Maliye Bakanlığı bütçeleri, kesin hesapları ve diğer mali bilgileri eksiksiz ve sorumlu bir şekilde kamuoyuna açıklamak için özel bir haber ajansı kurmuştur.Her vatandaş çeşitli mali fonların kaynakları, kullanımları ve bütçe uygulamaları hakkında bilgi edinebilir.

4. Çin'in bütçe yönetimine aydınlanma

(1) Mali hukuk sistemini iyileştirmek ve bütçe yönetiminin yasallaşmasını iyileştirmek

Sağlam bir bütçe yönetim sistemi, onu desteklemek için sağlam bir mali hukuk sistemine ihtiyaç duyar. Almanya, mali hukuk sisteminin inşası ve iyileştirilmesine büyük önem vermekte ve her düzeyde hükümetlerin yetkilerini, mali güçlerini ve mali dengesini açıkça belirleyen Temel Yasa, Dengeli Ekonomik Kalkınma ve Büyüme Yasası ve Bütçe Yasasının Temel İlkeleri gibi bir dizi yasa ve yönetmelik oluşturmuştur. Sistem ve bütçe hazırlama, inceleme, uygulama ve denetim. Çin'de bütçe yönetimi uygulamasında, bütçe kanunu 1994 yılında kabul edildi ve 2014 yılında revize edildi, ancak bütçe yönetimindeki rolü tam olarak yansıtılmadı ve destekleyici düzenlemeler ve sistemler henüz tamamlanmadı. Buna ek olarak Çin, bütçe performans yönetimi görüşleri, bildirimleri ve önlemleri hakkında bir dizi düzenleyici belge yayınladı, ancak bunlar yasal düzeye yükseltilmedi ve bu da yetersiz yetki ile sonuçlandı. Bütçe Kanunun destekleyici kanun ve yönetmeliklerinin iyileştirilmesinin hızlandırılması, bütçe performansını bir an önce düzenleyecek ilgili kanunların çıkarılması, uyulması gereken kanunlar, uyulması gereken kanunlar, kanunlara ve halk için mali yönetimin sağlanması için sağlam bir bütçe yönetimi hukuk sisteminin kurulması önerilmektedir.

(2) Bütçe hazırlama prosedürlerini optimize edin ve bütçe hazırlamanın bilimsel doğasını iyileştirin

Alman mali bütçeleme süreci sofistike ve karmaşıktır. Bütçe taslağının hazırlanmasından inceleme ve onayına kadar bir yıl sürmekte ve siyasi partiler arasında, Federal Parlamento ile hükümet arasında, kamu ile hükümet arasında ve denetim kurumları ile devlet daireleri arasında oyun ve karar alma sürecini ele almaktadır. Sadece tüm tarafların çıkarlarını dengelemekle kalmaz, aynı zamanda bütçenin etkinliğini de artırır. Buna ek olarak, Almanya ekonomik kalkınma ve vergilendirme tahminlerine dikkat ediyor Tahmin sonuçları, hükümetin bütçe hazırlığında doğrudan önemli bir yol gösterici rol oynuyor. Çin hükümetinin bütçe hazırlama ve karar alma süreci nispeten kapsamlıdır, büyük projeler için inceleme mekanizması sağlam değildir, bütçe departmanı, finans departmanı ve halk kongresi arasındaki iletişim yeterli değildir ve ekonomik veriler ve vergi tahmini verileri bütçe hazırlamada yol gösterici bir rol oynamamaktadır. Bütçe hazırlama modunun "iki yukarı ve iki aşağı" olarak optimize edilmesi, departman bütçesi hazırlama formunun "toplam kontrol, bir yukarı ve aşağı" uygulanması, iç denetimin güçlendirilmesi ve zamanında ayarlanması, bütçe hazırlığına rehberlik etmek için bilimsel olarak ekonomik tahmin verilerinin kullanılması ve büyük projeleri iyileştirilmesi önerilir. Proje karar verme gözden geçirme süreci, bütçe hazırlamanın bilimselliğini ve doğruluğunu artırır.

(3) Bütçe denetim mekanizmasını iyileştirin ve bütçe şeffaflığını artırın

Almanya, mali fonların tüm sürecini kapsayan bir izleme sistemi kurdu. Parlamento, maliye departmanı, denetim departmanı, kamu ve kuruluşlar bütçe hazırlığından yürütmeden sonraki incelemeye kadar tüm sürece katılır. Ülkemizde çok sayıda bütçe denetim dairesi bulunmaktadır ancak bunlar bilimsel koordinasyondan yoksundur ve tam bir sistem oluşturmak zordur. Buna ek olarak, vatandaşların mali denetimine ilişkin düşük farkındalık ve düşük bütçe şeffaflığı nedeniyle, kamuoyu denetimi ve sosyal kamu denetimi yetersizdir. Tam bir bütçe bilgi açıklama sisteminin kurulması, ilk bütçe hazırlığından nihai performans değerlendirmesine kadar tüm süreçte ilgili bilgilerin zamanında açıklanması ve kamuoyunun görüş ve önerilerini toplamak için haber yorumları, demokratik tartışmalar ve kamuoyu anketleri gibi bütçe sütunlarının oluşturulması önerilmektedir. Bütçenin kanuna uygun olarak tam çapta gözden geçirilmesini ve tam süreç denetimini güçlendirmek, her bütçe denetim departmanının sorumluluklarını, yetkilerini ve durumunu standartlaştırmak ve bilimsel, düzenli, eksiksiz ve eksiksiz bir bütçe denetim sistemi oluşturmak için denetimin içeriğini ve kapsamını netleştirmek.

(4) Performans yönetimi kavramını güçlendirin ve bütçe performans yönetimini tam olarak uygulayın

Alman bütçe yönetimi, "hükümet davranışı sonuç odaklı olmalıdır" performans kavramını oluşturmuştur.Federal hükümet, eyalet hükümeti veya belediye yönetimi olsun, bütçe hazırlama ve uygulama sürecinde ekonomi ilkesi vurgulanmaktadır. Yıllar içinde Çin, finansal fon performans yönetimi alanında bir dizi reform girişiminde bulundu, ancak verimlilik ve sonuçlara odaklanan performans yönetimi kavramı henüz tam olarak popüler hale gelmedi. Tüm seviyelerdeki mali departmanlar, bütçe performans değerlendirmesini yürütmek için birleşik bir operasyon modelinden yoksundur ve değerlendirme zamanlaması, değerlendirme içeriği, değerlendirme göstergeleri ve standartları, değerlendirme organizasyonu ve prosedürleri gibi konuları ele alma konusunda hala bir standardizasyon eksikliği vardır. "Çin Komünist Partisi Merkez Komitesi ve Devlet Konseyi'nin Bütçe Performans Yönetiminin Tam Uygulanmasına İlişkin Görüşleri" gerekliliklerine uygun olarak departman bütçe yönetimi reformunun hızlandırılması ve performans kavramlarının ve yöntemlerinin tüm bütçe yönetimi sürecine derinlemesine entegre edilmesi, böylece tüm departmanların fikirlerin dönüşümünü hızlandırması ve performansı sağlam bir şekilde tesis etmesini teşvik etmek için tavsiye edilir. Farkındalık, finansal fonların kullanımının verimliliğini sürekli olarak iyileştirin ve ciddiyetle, para harcandığında, etkinlik ve etkisizlikten sorumlu olmamız gerektiğinden emin olun.

Alman ekonomisi, Çin'in performansına eşdeğer olan finansal kaynakların kullanılmasının etkisine atıfta bulunur.

>

eki indir:

>

Kaynak: Maliye Bakanlığı web sitesi

Daha fazla finansal bilgi için Tonghuashun Finance WeChat Resmi Hesabını (ths518) takip edin