Buffettin PetroChinayı satın alması durumu size şunu söylüyor: 11 yıl önce, PetroChina yaklaşık 5 yuan ile 48 yuan'dan düşük fiyatlı hisse senetlerine düştü. Artık 100.000 ile "daha fazla düşüş sat

(Bu makale kamu hesabı Yuesheng Investment Consulting (yslcw927) tarafından yalnızca referans için düzenlenmiştir ve operasyon tavsiyesi teşkil etmez. Bunu kendiniz yaparsanız, lütfen pozisyon kontrolüne dikkat edin ve kendi riskinizi alın.)

Borsa tanrısı Buffett, yıllık ortalama% 26'nın üzerinde getiri oranıyla on yıllardır Berkshire'dan sorumlu. Şimdi Buffett'in gözlerine bir göz atalım. Şu anki PetroChina nedir?

1. Hisse senedi satın almak, hisse senedi satın almak değil, şirket satın almaktır

Peki PetroChina iyi bir şirket mi?

PetroChina piyasada tekel konumunda ve endüstriyel zincirin tepesinde, sormak istiyorum, hangi şirket petrol ve petrol ürünleri olmadan faaliyet gösterebilir?

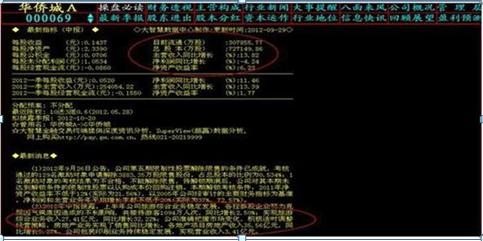

Kârlılığı da iyidir.Uluslararası Finansal Raporlama Standartlarına göre, 2018'de şirket 52.591 milyar yuan net kar elde etti, yıllık bazda% 130.7'lik önemli bir artış; 0,17 yuan artışla 0,29 yuan hisse başına kazanç elde etti. 2018'de PetroChinanın sermaye getirisi arttı ve aktif-pasif oranı ve vites oranı sırasıyla% 0,6 ve% 2,8 düşüşle makul oldu; nakit akışı koşulları iyiydi.

Bu verilerden PetroChina'nın günlük karının 144 milyon yuan olduğu ve karlılığının çok güçlü olduğu görülüyor.

PetroChina iyi bir şirkettir.

2. Makul fiyatlarla iyi hisse senetleri satın alın

Hisse senetleri satın almak, en ucuz hisse senetlerini satın almakla değil, makul bir fiyattan iyi hisse senetleri satın almakla ilgilidir. Bugün, PetroChina hisse başına 6,35 yuan'dan kapandı. 48 yuan'ın üzerindeki en yüksek fiyatı ile karşılaştırıldığında,% 80'den fazla düştü ve neredeyse Son yıllarda hisse senedi fiyatı çok dalgalanmamış (piyasanın veya diğer hisse senetlerinin durumuna kıyasla) ve hisse senedi fiyatı nispeten makul bir aralığa ulaşmıştır.

3. Yeterli güvenlik payı

Güvenlik marjını nasıl anlıyorsunuz? Ne kadar düşerseniz edin, bu sınır değerine düşmeyecek, şimdi öyle mi? PetroChina'nın en düşük fiyatı 6,02 yuan / hisse ve en yüksek hisse 48 yuan / hisse. Şimdi hisse senedi fiyat aralığı açısından 6,35 yuan / hisse. , Temelde şu anda alt bir aralıkta ve çok ilginç bir veri var, fiyat-kitap oranı, PetroChinanın fiyat-kitap oranı sadece 0,94, bu düşük bir fiyata satılan bir hisse senedi, bu ne anlama geliyor? Yani PetroChina yarın istifa edecek ve onu tasfiye edecek. , Temelde öz sermayenizi geri kazanabilirsiniz.Piyasanın ondan yirmiye kadar olan fiyat-kitap oranıyla karşılaştırıldığında, PetroChina gerçek bir vicdana sahip.

Son olarak, Buffett'in deneyimine göre, PetroChina artık satın alınabilen bir hisse senedi. Belki de PetroChina 48'i açmıştır ve şimdi bunun bir parçası bile yoktur ve doğrudan herkes tarafından hurda stok olarak etiketlenmektedir, ancak ihraç fiyatı ne olursa olsun, PetroChina gerçekten değeri düşük bir hisse senedi.

Ancak, borsada PetroChina gibi olgun şirketlerden daha fazla büyüme ve yatırım değerine sahip birçok hisse senedi olduğunu kabul etmeliyiz.O zaman daha fazla yatırım danışmanı bu konuyu herkesle paylaşacaktır:

Şu anda A Hangi hisse senetleri satın alınmalı

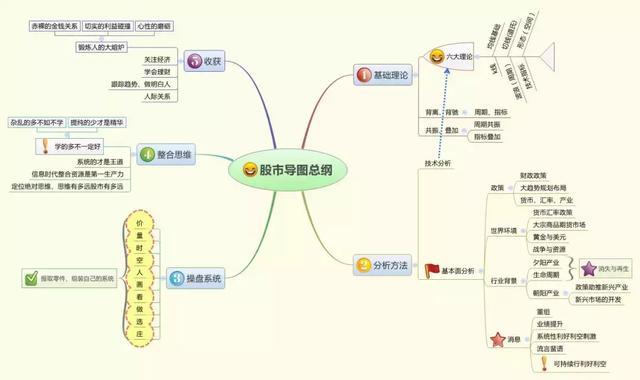

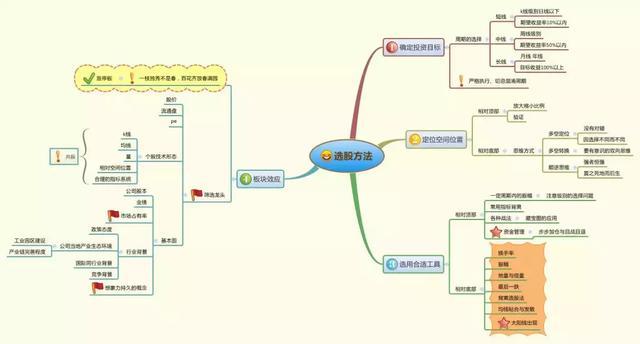

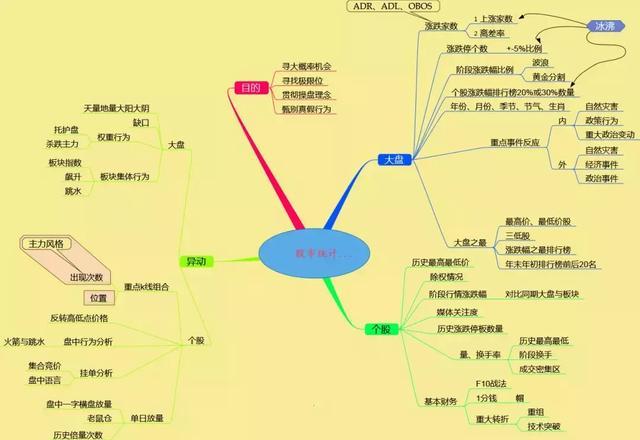

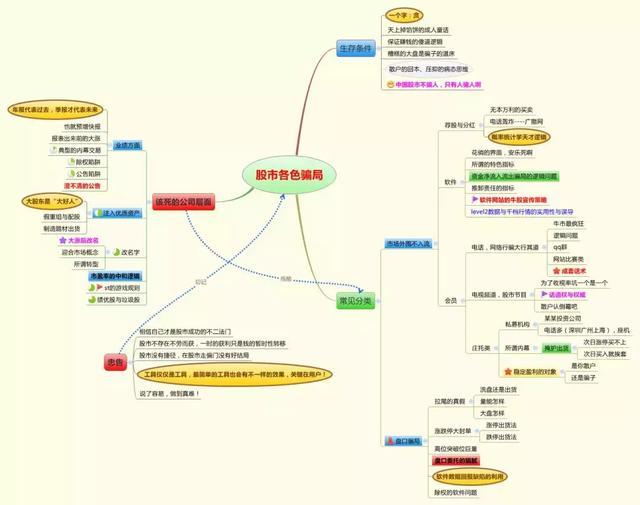

Borsa haritasının genel taslağını sizinle paylaşmama izin verin, k Çizgi, ortalama çizgi temeli, teğet, gösterge analizi, hisse senedi seçimi, sektör rotasyonu ve borsadaki çeşitli dolandırıcılıklar, size hisse senedi bilgisinin kapsamlı bir analizini ve daha spesifik yatırım bilgisi paylaşımını vermeyi umuyorum, bu yüzden bizi izlemeye devam edin Yuesheng Yatırım Danışmanlığı (yslcw927) Adım adım sizinle paylaşacağım !

( Not: Aşağıdaki resimler net değilse, benden yüksek çözünürlüklü resimler isteyebilirsiniz, burada sıkıştırılacaktır)

1 , Borsa haritasının genel taslağı

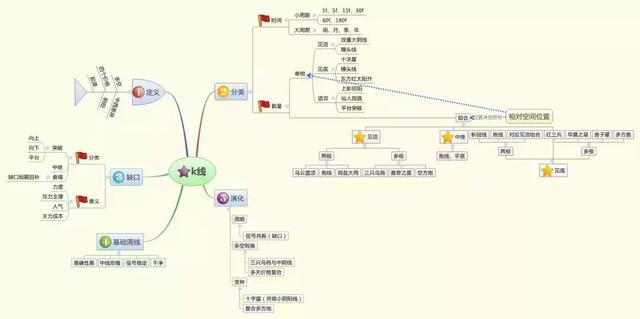

2 , K Hat temeli

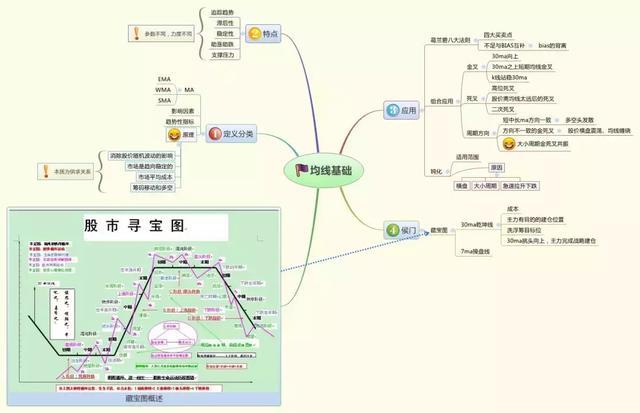

3 , Hareketli ortalama temeli

4 , Teğet temeli

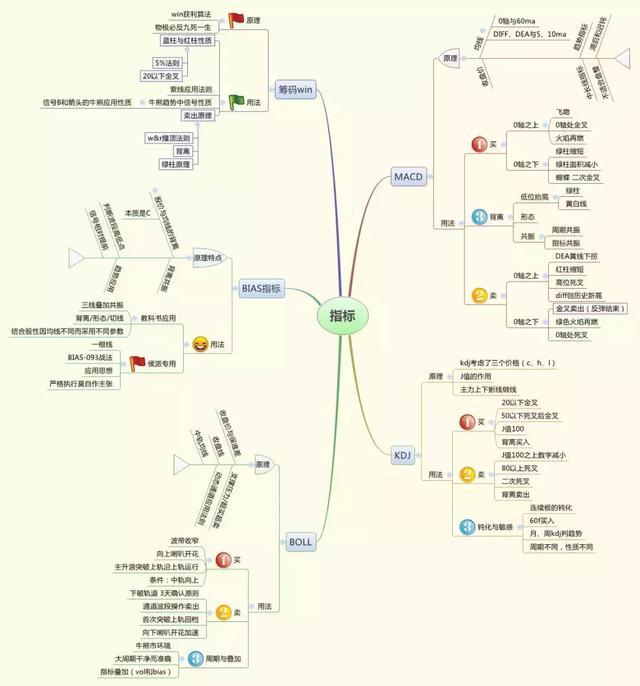

5 , gösterge analizi

6 ,İstatistiksel analiz

7 Stok seçim yöntemi

8 , Plaka dönüşü

9 , Borsadaki çeşitli dolandırıcılıklar

Sınırlı alan nedeniyle, resimleri net bir şekilde göremiyorsanız veya editörün yazdığı makaleleri beğeniyorsanız, kamu hesabı Yuesheng Investment Advisor'ı (yslcw927) takip edebilirsiniz. Daha fazla piyasa görünümü işlemleri ve stok teknik analiz yöntemleri öğrenmenizi bekliyor ve sürekli bir kuru ürün arzı var!

"Daha fazla satış" yapmanın üç önemli noktası vardır:

1. İlk kez satın almayı onaylayın Hisse senetlerini seçerken, performansı iyi olan, değerlemesi çok büyük olmayan, nispeten büyük düşüşü olan ve ana arbitrajı olan hisse senetlerini seçin, çünkü bu tür hisse senetleri risklerden daha fazla fırsata sahiptir ve işletilmeleri daha zordur. Daha rahat.

2. İşlem yöntemini belirleyin. Sadece toplam miktarı kontrol etmek değil, aynı zamanda iyi bir anlaşma yapmak da gerekli. Düşüşün büyüklüğüne göre işlem yaparken, bir pozisyon açma sınırına kadar alım sayısını kavramak gerekir.

Üç, operasyondan sonra nasıl bir stratejiniz olacağını belirleyin. Bu aynı zamanda bir pozisyon açtıktan sonraki stratejiyi ve fişler tamamen satıldıktan sonraki stratejiyi de içerir. Örneğin bir pozisyon açtıktan sonra hisse fiyatı düşerse hisse senedini değiştirmeden tutabilir, hisse senedi fiyatı dalgalanırsa kısa vadeli işlemler yapabilirsiniz. Fişler satıldıktan sonra, hisse senedi fiyatı yükselirse, para birimini değiştirmeyin; hisse senedi fiyatı dalgalanırsa, düşük fiyattan alıp yüksekten satabilirsiniz; hisse senedi fiyatı düşerse, tümü iade edilinceye kadar toplu olarak satın alın.

"Daha çok aşağı al" işlemini benimserken, işlem bitmeden tersine bir işlemle karşılaşırsınız ve bazen işlem bittikten sonra hisse senedi fiyatı aynı yönde işlemeye devam eder. Bu nedenle, bu yöntemi kullanırken bir zihniyet ve teknik testidir. Aşağıdaki iki teste dayandığı sürece, "düştükçe daha fazla satın al" yöntemini kullanabilirsiniz.

Birini test edin: Hisse senedini satın aldıktan sonra hisse senedi fiyatı uzun süre düşecektir. "Ne kadar çok düşersen, o kadar çok satın alırsın" fırsatları büyüktür ve riskler küçüktür, ancak risksiz değildir. Örneğin bazı yatırımcıların gözünde belli bir çeşitlilik şaşmaz olmalıdır, bu yüzden çok şey satın alacaktır ancak alımdan sonra hisse senedi fiyatı düşmeye devam edecektir. Bu durumla karşı karşıya kaldığınızda, yargılamak kolaydır. Ancak, gerçekler doğrulandıktan sonra, chip satın almak için ne kadar çok düşerseniz, o kadar çok satın alırsanız, pozisyon açma maliyeti daha düşük olacak ve kar daha iyi olacaktır.

İkinci test: Satıştan sonra hisse senedi fiyatı hızla yükseldi. Hisse senetleri tükendikten sonra, hisse senedi fiyatı yükselmeye devam edecek Yatırımcılar bu cazibeye dayanamayacak ve bu durumu gördüklerinde pişman olacaklar.Eğer ayartmaya dayanmazlar ve artışın peşinden koşmaya devam ederlerse, büyük olasılıkla sonunda daha fazla kaybedeceklerdir. Orijinal kar bile kaybedildi.

Değer yatırımı için beş hisse senedi seçimi fikri, umarım herkese faydalı olur!

Bir, 10 Bir yıl boyunca içsel değer büyüme oranı

Bu, basit olmasına rağmen genellikle gözden kaçan en önemli iş göstergesidir.

Farklı şirketlerin farklı iç değer değerlendirme standartları vardır.Örneğin, banka hisse senetleri net varlıkların büyümesine en çok değer verir; hafif varlıklarla temsil edilen Gree Electric, net kar artışına değer verir; ve henüz kar etmemiş e-ticaret şirketleri, Daha sonra işletme gelirindeki büyümeyi referans gösterge olarak alın.

Yatırımcılar, üç büyük finansal rapora baktıklarında, yeni hisse senetleri değilse ve bir süredir listelenmişlerse, Oriental Wealth Choice'un finansal terminali ve görsel tablolar aracılığıyla geçmiş yılların içsel değer artış oranını kontrol etmelidirler. Süre ne kadar uzun olursa, veriler o kadar fazla teste dayanabilir.

Borsaya kayıtlı bazı şirketler, mevcut finansal raporda her zaman yüzde birkaç yüz büyüme yaşıyorlar. Lütfen gidin ve arkasında ne olduğunu görün. Kalabilir mi? Belki de gerçeklerden uzak değildir.

2. Uzun vadeli ROE Seviye

Aynı zamanda belirli durumların özel analizini de içerir.Her sektör ve hatta her şirketin farklı bir değerlendirme sistemi vardır.

Ağır varlık sektöründe% 15'lik genel getiri oranı nispeten iyidir, hafif varlık sektörünün net varlıklarının getirisi ise% 30'dan fazladır.

Hisse senetlerini satın alan yatırımcılar, şirketin hissedarı olmakla eşdeğerdir.Borsa bir şirketin ne kadar sebebi olursa olsun, nihayetinde muallak olup olmaması, yasa ve yönetmeliklere aykırı davranma kapsamında yatırımcılara ne kadar reel getiri sağlayabileceğine bağlıdır.

Özkaynak özkaynak getirisi, bu durumu yansıtan klasik bir göstergedir.

3. Sektör özellikleri

Sektörün ayakta kalabilmek için sürekli ve büyük sermaye harcamalarına ihtiyacı var mı?

Yoksa mükemmel bir "tek kitaplık kâr" modeli mi?

Teknolojik güncellemeler ve iş modeli değişiklikleri yavaş mı?

İş ekosisteminin dışında müdahale edecek rakip güçler var mı?

4. Pazar kapasitesi

Sürdürülebilir bir talep var mı Darboğaz ve tavanın yaklaşık konumu nerede?

Bazı endüstrilerde, büyüme alanı sınırlı olmaya mahkumdur.Bu sektördeki işletmeler, gerçek bir hisse senedi fiyat artışına mahkumdurlar. Sözde artış, esasen sadece piyasadaki dalgalanmaları takip etmektedir.

Ve yine de bazı endüstriler var, sektörün ilk üçünde, hatta patronu olsalar bile karlı değiller, bu işletmenin sorunu değil, bisiklet paylaşımı gibi sektörün kendi pazar kapasitesinin sorunudur.

Bir bisiklet paylaşım şirketi zaten sektör lideriyse ve yine de yatırımcıları karlı hale getirmediyse, bu iş açısından iyi bir iş olmayabilir.

5. Finansal tabloların arkasında

Sadece söylediklerini dinlemekle kalmayın, yaptıklarını da izleyin. Listelenen şirketin ne yaptığına bakmayın, ne yaptığına bakın.

Esasen, mali tablolar bir şirketin iş davranışının gerçek bir tanımlamasıdır. Üç tablonun yorumu, yönetimin dürüst olup olmadığını ve yönetim felsefesinin muhafazakar mı yoksa radikal mi olduğunu gösterir.

Temel bilgiler genellikle aşağıdaki beş adımda görüntülenir:

İlk olarak, F10'daki en son ipuçlarına bakın, bunlar esas olarak hisse başına son kazançlara, levhanın boyutuna, ana iş kolundaki ve net kârdaki son artış veya düşüşe ve şirketin son büyük olaylarına bakar.

İkinci olarak, şirketin profiline bir bakın, şirket hakkında kabaca bir fikir edinin ve sektörünü, ilini ve diğer basit bilgileri öğrenin.

Üçüncüsü, şirketin ana işinin ne yaptığına, ulusal sanayi politikasına uygun olup olmadığına ve hangi temaların keşfedilebileceğine bakın.

Dördüncüsü, şirketin ciddi bir şirket olup olmadığını görmek için finansal analize bakın. Daha önemli gösterge net varlıkların getirisidir.Değer ne kadar büyükse o kadar iyidir ve sürekliliğe sahip olmak en iyisidir 10 civarında bir değere sahip olmak normaldir ve sürekli olarak yaklaşık% 20'ye ulaşanlar oldukça iyi şirketlerdir. Sonra işletme gelirinin büyüme oranı var, ne kadar büyükse o kadar iyi, devamlılık olmalı,% 10'dan fazlası iyidir ve% 30'dan fazlası çok güçlü bir şirkettir. Sonra 2'den büyük olan mevcut oran ve hızlı oran vardır ve ne kadar büyükse o kadar iyidir.

Beşincisi, şirkette meydana gelen önemli olaylar hakkında bilgi edinmek için şirket raporlarına ve sektör incelemelerine bakın ve gelecekteki olası önemli olayları araştırın.

Denizaşırı Çin Kasabası A Örneğin:

1 , Tüccar ilk bakışta okumalıdır

Toplam öz sermaye, döner öz sermaye, üç aylık kâr, üç aylık kâr ve ana iş büyümesi, özellikle ana iş büyümesinin kâr büyümesiyle senkronize olup olmadığı. Kâr artışının ön plana çıktığı görülüyor ki bu daha sonra bulunacak bir sorudur. Kârlılıkta önemli artışa neyin sebep olduğunu görmemiz gerekiyor. Tek seferlik bir kârsa (tekrar etmeyen gelir), performansın gerçek büyüme olup olmadığını bilmek için düşülmesi gerekir. Pek çok şirket performans olarak satıcılara güvenir ve bu, tekrar etmeyen gelirlerin düşülmesiyle görülebilir.

2 Ve net değere bak

3 yuan veya daha fazlası gibi daha yüksek olanlar, 1.5 veya daha fazla ihtiyat fonu transfer edilebilir. Özellikle 5 veya 6 yuan'lık küçük hacimli hisse senetleri gönderilecektir. Bu aynı zamanda piyasanın beklediği düşük değerli hisse senetlerinin yüksek fiyatının da sebebidir. Bundan sonraki son haberler, cari hisse senedi fiyatını etkileyen önemli bir faktördür. Ek ihraçların genel listesi, varlıkların ölçeğini genişletmiş ve karlılığı artırmıştır. Piyasa trendlerinin iki günlük limiti ile birleştiğinde, piyasanın ek ihraçlar konusunda oldukça iyimser olduğunu gösteriyor. Özellikle şu hususlara dikkat çekilmektedir: bu ek ihraç piyasa odaklı değildir, doğrudan büyük hissedarlara verilir. Piyasada dolaşan çiplerde herhangi bir değişiklik yoktur. Merkezi işletmelerin entegrasyonunun yönü bu olmalıdır. Kontrol de çok önemlidir ve fon varlıklarının eğilimi görülebilir. Çok yoğunlaşmış.

Kişi başına düşen hissedarlık verileri hatalı. Büyük hissedarlar ve tüzel kişiler tarafından tutulan yasağın bir kısmının dolaşım diskinden düşürülmesi ve ardından doğru kişi başına pay sahipliği elde edilebilmesi için hissedar sayısının kaldırılması gerekmektedir. OCT A tek bir hissedardır, bu nedenle bu veriler temelde doğrudur. Toplam fon miktarını kontrol etmek için ilgili web sitesine gitme sabrınız varsa, veriler ideallerinize uygun olacaktır. Geniş hanelerin ve diğer kurumların olup olmadığı görülebilir. Kısaca, bu hisse senedinin kişi başına düşen varlıkları 50.000 yuan'ın üzerinde piyasa değerine sahip olduğu sürece, fon kurumunun tamamen kontrol altında olduğu söylenebilir. Nedeni, perakende yatırımcıların aynı anda bu kadarını alamamasıdır. Fon tarafından tutulmayan hisse senetleri için bu daha da önemlidir. Hissedar sayısı geçmişte borsada araştırma yapmak için iyi bir araçtır.

3 , Sonraki konsept teması, anahtar noktalara odaklanmalıyız

Odak noktası, şirketin ana projelerinin ne zaman tamamlanacağı olmalı ve eğer bu bir endüstriyel proje ise, yatırıma ve iç getiri oranına bakmalıyız. Bulamazsanız, şamdan grafiğindeki bilgi madenine ve F10'da ifade edilen bilgilere gidebilirsiniz. Bazen her yönde de vardır. OCT ticari bir emlak + turizm olduğu için turizmin popülaritesinin gayrimenkulün popülaritesini artırdığı söylenmelidir. Dolayısıyla yeni bir Happy Valley Park'ın açılması, bu yeni parkın etrafındaki gayrimenkul projesinin inşaat aşamasında olduğu anlamına gelir.Proje sıcak dönemdeyken aynı zamanda gayrimenkulün satılmaya başladığı zamandır. Bazı şirketlerin iç getiri oranları çok düşüktür.Bir proje 500 veya 600 RMB'de üretime sokulursa, yıllık gelir sadece 20 milyon RMB'dir.Böyle bir şirket, bunu bir sektörde yaptığı için dikkatli davranır. Tahvil yatırmak ve satın almak daha iyidir. Ve bu tür bir projede para kaybetmek çok kolaydır.

Ticari emlak + turizm: Dalian Laohutan Okyanus Parkı'na gittiniz mi bilmiyorum, aynı nitelikte bir şey. Çevredeki gayrimenkul park tarafından yönlendirildi. Ardından: peşin ödeme. Emlak projeleri için ne kadar avans ödeme olursa o kadar iyidir. Gayrimenkuller önceden toplanır, önceden satılır, sonra satılır ve kapatılır. Yani peşin ödeme, peşin depozito + peşin satışın bir parçasıdır.

4. Sırada en son üç aylık rapor var

Üç aylık 150 milyonluk yatırım geliri ve 110 milyonluk işletme karını görmek için aşağı kaydırın. Üç aylık rapora tekrar bakın, yatırım geliri emlak şirketinin gelirinden geliyor. O zaman normal gelire aittir. Burada açıklamak istediğim şey mali düzenlemelerdir.

Hisselerinin% 51'inden fazlasına sahip olan bağlı ortaklıklar, bağlı ortaklıkları elinde bulundurmakta ve ana şirkette konsolide edilmektedir. % 51'den azı yatırım olarak hesaplanır ve yatırım geliri olarak sınıflandırılır. Konsolide etmemek şirket için anlamsızdır, ancak finansal işlemler için farklıdır. Konsolidasyondan sonra birçok gider paylaşılabilir ve mali karlar artabilir. Bağlı ortaklıkların özkaynakları değiştiğinde, özellikle ana şirket daha fazla öz sermayeye sahip olduğunda, toplam varlıklar ve kazançlardaki değişikliklere dikkat edilmelidir. Bazen toplam varlıklar önemli ölçüde artmıştır, ancak karlılık değişmemiştir İştirakin üretime geçmemiş büyük projeleri olması mümkündür.

O halde büyük projenin üretime geçeceği zamana dikkat etmeliyiz.Genellikle üretime geçtikten hemen sonra üretim kapasitesine ulaşılamaz. Bu hisse senedi fiyatını etkileyecektir.

Çoğu durumda, büyük proje üretime geçmeden önce stok fiyatı yükselir, ancak fiilen üretime girdiğinde stok fiyatı düşer, neden? Üretim kapasitesine ulaşılamadığında kayıp yaşanır.

Bu durum özellikle demir dışı metaller, kömür ve çelik gibi büyük projeler için belirgindir. Büyük projeler üretime sokulduktan sonra bile, pazar değişiklikleri nedeniyle önemli kayıplar yaşandı ve bunu şirketin temelleri ve ürün temelleri takip etmelidir.

Örneğin, 000036 PTA üretime sokulursa, hisse senedi fiyatı üretime girmeden önce 3 yuan'dan 9 yuan'a yükseldi ve fiili üretimden sonra büyük kayıplar oluştu. Bu durum 2006-2007'de meydana geldi.

OCT üç aylık raporunun, OCT Doğu'daki işçilik ve amortismanın maliyetleri artırdığını gösterdiği görülebilir. Aslında devam eden inşaat büyük projeler için sabit kıymete dönüştürüldüğü sürece amortisman başlayacaktır. Bu amortisman finansmana gider olarak yansıtılır. Sanayi projeleri için ekipman amortismanı özellikle ilk birkaç yılda çok şiddetli. Gayrimenkulün amortismanı nispeten küçüktür, sonuçta esas olarak satılıktır. Yukarıdaki içerik, mali perspektifin bir kısmını zaten kapsamıştır.

5. Finansal perspektifin bir başka yönü de nakit akışıdır.

Farklı şirketlerin nakit akışı farklıdır. Farklı şirketlerin nakit akışı farklıdır ve ticari şirketler daha yüksek olacaktır. Aynı işletmenin nakit akışı ne kadar yüksekse o kadar iyidir. Ama emlak farklı. Bunun nedeni, bazı şirketlerin gayrimenkul krizi sırasında evleri ve arazileri istifleme yöntemini benimsemeleri, bu da nakit akışını olumsuz hale getirmesidir.

Genel kurumsal gereklilikler olumlu olmalı, ne kadar yüksekse o kadar iyi, finansal durumun iyi olduğu anlamına gelir. Vanke'nin negatif olan nakit akışına bakabilirsiniz. Ancak Vanke'nin parası 26,9 milyara ulaştı ve parası eksik değil.

Sorumluluk Reddi: Bu içerik Yuesheng Investment Consulting tarafından sağlanır ve Investment Express'in yatırım görünümlerini onayladığı anlamına gelmez