Bu geçmiş ve önümüzdeki 10 yılın en kötü 1. çeyreği olabilir

Çoğu insan için, salgının neden olduğu gerginlik ve endişe yavaş yavaş ortadan kalktı, ancak ekonomik şok daha yeni başlamış olabilir. Tanınmış bir ekonomist ve yeni arz yanlısı ekonominin kurucusu Teng Tai'ye göre, denizaşırı salgınların yayılmasının etkisi dikkate alınmazsa, Çin'in 2020'deki GSYİH büyüme oranı sadece% 5,4 olabilir, ancak şimdi% 5'e ulaşabilir gibi görünüyor. Şubat ayında ilk çeyrekteki en yüksek büyüme oranının% 1,2'yi geçmeyeceği tahmin ediliyor Hizmet sektörünün yeniden başlamasının mevcut ilerlemesine göre, negatif büyüme olasılığı göz ardı edilmiyor.

"Bu, son on yılın en kötü ilk çeyreği ve aynı zamanda önümüzdeki on yılın en kötü ilk çeyreği de olabilir."

12 Mart'ta Teng Tai TGO "Kunpeng Talk" sahnesine çıktı, salgının ekonomi üzerindeki kısa vadeli, orta vadeli ve uzun vadeli etkilerini daha ayrıntılı olarak tanıttı ve politikaların, şirketlerin ve yatırımcıların boyutlarını analiz etti. önleyici çözüm. ABD borsasının çöküşü ve sürekli erimesi bağlamında, makro ekonominin 2020'deki eğilimini daha net algılayıp analiz edebileceğimize inanıyorum.

Herkese iyi akşamlar ve sizlerle "Yeni Tedarik Ekonomisinin Epidemiyolojisi" ni paylaşmaktan çok mutluyum.

Bugün, temamız Çin ekonomisinin salgının meydan okumasına nasıl tepki verdiğidir. Raporum kabaca 4 bölüme ayrılmıştır:

İlk bölüm, salgının ekonominin statik ve dinamik arzı üzerindeki etkisini tartışan kısa vadeli etkidir; ikinci bölüm yeni arz döngüsü teorisinden başlar ve salgının orta vadeli etkisini analiz eder; üçüncü bölüm salgının uzun vadeli etkisini tartışmak için yeni arz büyüme modelinden başlar; son olarak basit Salgın karşısında ilgili politikaları, işletmelerin ve yatırımcıların müdahale stratejilerini tartışın.

Salgının kısa vadeli ekonomik etkisi: statik ve dinamik arz şokları

Birincisi, pnömoni salgınının kısa vadeli etkisi nasıl değerlendirilir? Genel olarak, kısa vadede, esas olarak bir "arz şoku" dur.

Bu yeni taç pnömoni salgını orta vadede talep tarafında belirli bir etkiye sahip olsa da, ekonomi üzerindeki kısa vadeli etki esas olarak arz yönünden geliyor. Spesifik etki derecesi, farklı ülke ve bölgelerin salgına sosyal tepki modellerine bağlıdır.

2020'deki Bahar Şenliği sırasında Wuhan ve diğer bölgeler kapatıldı ve bazı bölgelerde yollar kapatıldı.Wuhan gibi sosyal yansıma örüntüleri Çin'in her yerindeydi ve bu da neredeyse tüm Çin ekonomisinin kısa vadeli bir "kapanmasına" neden oldu.

Arz şoklarının statik analizi titiz ve kesin hesaplamalar yapsa da, gerçek etkiyi abartma eğilimindedir, çünkü ne şirketler, ne tüketiciler ne de hükümetler ölmeyi bekleyecek, ancak olumlu ve karmaşık sosyal tepkilerle yanıt verecektir. Bu nedenle, arz şokunun dinamik analizi esas olarak arz şokunun neden olduğu alternatif büyüme, yenilikçi büyüme, telafi edici büyüme ve devlet desteği ve canlandırma politikalarını incelemektedir.

Örnek olarak, Yeni Yıl arifesinden Ay Yeni Yılı tatilinin sekizinci gününe kadar tüm Bahar Festivali tatil döneminde, işlem hacmi bir önceki yıla göre% 350 artarak çevrim içi tüketimin çevrimdışı tüketime ikame etkisini yansıttı. İnsanların ihtiyaçları her zaman mevcuttur: Yerinde alışveriş yapmak mümkün olmadığında, çevrimiçi olacaklar ve Yonghui Süpermarket ve Suning Gıda Pazarı gibi yeni perakende kanallarını seçecekler. Bu nedenle, salgının geleneksel toptan ve perakende sektörü üzerinde büyük bir etkisi olduğunu görebiliriz, ancak yeni perakende, geleneksel perakendenin sahip olması gereken büyümeyi üstlendi.

Örnek olarak ulaştırma sektörünü ele alalım, bu da salgından çok etkilenen bir sektör ve yolcu taşımacılığı yükten daha fazla etkileniyor.

İstatistikler, Bahar Şenliği seyahat döneminde yolcu taşımacılığı sektörünün gönderdiği yolcu sayısının% 80'lik negatif bir büyüme gösterdiğini; ancak Mart ayından sonra yolcu taşımacılığı sektörünün sert bir talep olduğunu ve hızla toparlanmaya başladığını, seyahat, iş ve diğer yolcu taşımacılığına olan talebin yavaş yavaş toparlandığını; Şubat ayı sonlarından itibaren ekspres sektörü hızla toparlanmaya başladığını gösteriyor. İmalat, inşaat ve diğer sektörlerdeki çalışmaların yeniden başlaması ile nakliye sektörü de çok hızlı bir şekilde toparlandı. Nakliye endüstrisi için navlun, telafi edici tüketime veya üretime de katkıda bulunabilir.

Hepimizin bildiği gibi konaklama ve yemek sektörü de büyük ölçüde etkilendi. İstatistikler salgın sırasında catering mağazalarının veya işletmelerin% 78'inin gelirlerinin% 100'ünü kaybettiğini, bu da hepsinin kapandığı anlamına geldiğini gösteriyor; Otellerin% 70'i Şubat ayı başında kapandı. Bu nedenle, tüm otel ve catering sektörü ilk çeyrekte büyük oranda negatif büyüme görebilir.İmalat ve nakliye sektörlerinden farklı olarak, neredeyse onarılamaz ... Otel ve yemek endüstrisinin ilk çeyrekte% 45'in üzerinde negatif büyüme kaydetmesini bekliyoruz ki bu oldukça ciddi.

Emlak sektörüne tekrar bakalım. Hasar da daha ciddi. Bahar Şenliği'ndeki satış faaliyetleri neredeyse durdu. Şubat ayı sonu itibarıyla 27 önemli şehrin toplam işlem değeri bir önceki aya göre% 83 ve bir önceki yıla göre% 77 düştü. Sektör ciddi şekilde etkilendi. Emlak sektörünün Mart ortasından sonuna kadar temelde normale döneceği tahmin ediliyor.Geliştiriciler satış ilerlemesini telafi edecek.İsteklerin birikmesi ikinci, üçüncü ve dördüncü çeyreklerde karşılanabilir. Ancak öyle olsa bile, gayrimenkul sektörünün yıllık satış hacminin de negatif büyüme olacağını tahmin ediyoruz.

Diğer hizmet sektörleri üzerindeki etki de düzensizdir, ancak genel etki önceki birkaç sektör kadar şiddetli değildir. Finans sektörü üzerindeki etki aslında sınırlıdır. Örneğin, menkul kıymetler sektörü temelde etkilenmedi ve işlemler 3 Şubat'ta zamanında başladı; yatırım neredeyse Etkilenmedi, ancak yatırım bankacılığı işi biraz etkilenebilir; bankacılık sektörü de neredeyse hiç etkilenmez, çünkü para yatırımındaki artış genel nakliye hacmini artıracaktır. Sigorta sektörü küçük bir etki yaşadı ve müteakip tahminler telafi edici bir büyüme gösterecek.

Bilgi aktarım yazılımları ve bilgi teknolojileri hizmet sektörleri en az etkilenecek, bilgi teknolojileri sektörünün yıl içinde% 21'in üzerinde büyümesi beklenmektedir.

Kiralama ve iş hizmetlerindeki kayıp büyük değil.

Diğer hizmet sektörlerinde spor eğlencesi daha fazla etkilenebilir, ancak elektronik oyunlar gibi çevrimiçi eğlencenin de endüstri üzerinde belirli bir uyarıcı etkisi olacaktır.Salgın geçtikten sonra, bazı ek tüketim de olacaktır.

Genel olarak, en çok zarar gören sektör hizmet sektörü oldu. Halihazırda, Danıştay'ın çeşitli merkezi daireleri, özellikle imalat sanayi için, tekrarlanan üretime ve işe yeniden başlamaya özel önem vermektedir. Dikkat etmeyeceğiniz bir veri var. Tüm imalat sanayi Çin'in GSYİH'sinin sadece% 27'sini oluştururken, hizmet sektörü% 53'ünü oluşturuyor İmalat sanayi hizmet sektöründen çok daha azını oluşturuyor.

İmalat sanayi perspektifinden Mart ayı ortasında, düzenlemeye tabi işletmelerin yeniden başlama oranı% 90'a kadar çıkmıştır, ancak çalışmaya yeniden başlama, üretime yeniden başlama anlamına gelmez.Üretim kapasitesi normal seviyeye ulaşmayabilir ve bazı küçük ve orta ölçekli işletmelerin yeniden başlama oranı da nispeten düşüktür. Salgından etkilenen, Şubat ayı başlarında işin askıya alınması imalat sanayinin yüz milyarlarca piyasa değerini kaybetmesine neden olsa da, bu yıl 200'den fazla iş günü kaldı ve günlük üretim değeri neredeyse 100 milyar. Kısa vadeli şoklarla karşılaşıldığında, talep devam ettiği sürece çoğu telafi edilebilir. Bununla birlikte, denizaşırı salgın kısa vadede kontrol edilemezse ve ihracatı ve toplam imalat talebini etkiliyorsa, etki daha da büyük olacaktır.

İnşaat sektörü de benzer özelliklere sahip.Belirli bir kısa vadeli etki olacak, 1. Çeyrek getirilerinin tamamı etkilenecek.Yıllık etki çok büyük değil. Bu nedenle, ikincil endüstriyi kapsamlı bir şekilde ele alarak ve yurtdışı salgının ihracat üzerindeki etkisini dikkate almadan, 2020'nin ilk çeyreğinde GSYİH büyüme oranının muhtemelen sıfır büyüme ile% 1,2 pozitif büyüme arasında olacağını tahmin ediyoruz.

Yurt dışı salgınlarının büyümesinin ihracat üzerindeki etkisini dikkate almadan ve ikinci çeyrekten sonra bazı sektörlerin hızlı bir şekilde yenilenmesini göz önünde bulundurmadan, Şubat ayı sonunda iyimser tahminimiz yıllık GSYİH büyüme oranının% 5,4'e ulaşabileceği yönünde. Neden iyimser bir tahmin deniyor? O sırada denizaşırı salgın düşünülmediğinden, alternatif büyüme, yenilikçi büyüme, büyüme gecikmesi ve salgının etkisi altında hükümetin istikrarlı büyümesi gibi önlemler dahil edildi.

Sözde alternatif büyüme, çevrimiçi tüketimin az önce bahsettiğimiz çevrimdışı tüketimin yerini alması gibidir;

Sözde yenilikçi büyüme salgın altındaki bilgi teknolojisi endüstrisi gibidir.Görece geleneksel yönetim modelleri, iş modelleri ve geriye dönük bilgi teknolojisi ve otomasyon teknolojisine sahip tüm şirketler daha şiddetli etkilenecek.Bu nedenle salgın, yapay zekayı harekete geçirecek, Otomasyon ve bilişim dönüşümüne yapılan yatırım, yenilikçi bir büyümedir.

Üretimdeki gecikmiş büyüme, turizmin gecikmiş tüketimi vb. Gibi gecikmiş büyüme;

Hükümetin büyümeyi stabilize etme önlemleri arasında proaktif maliye politikası ve yapısal olarak gevşek para politikası yer alıyor.

Birlikte ele alındığında, sözde iyimser tahmindir. Ancak son zamanlarda, denizaşırı salgınlar gittikçe daha ciddi hale geldi ve bu da ihracatımız ve dış ticaretimiz üzerinde daha uzun vadeli bir etkiye sahip olabilir. Bu durum göz önüne alındığında,% 5,4'lük bir GSYİH büyüme oranına ulaşmak zor olabilir. Şu anda, denizaşırı salgının küresel ekonomi üzerinde daha ciddi bir etkiye sahip olması ve dolayısıyla Çin ekonomisini etkilemesi muhtemeldir, böylece 2020'deki yıllık GSYİH büyüme oranı muhtemelen sadece yaklaşık% 5 olacaktır.

Yukarıdakiler, salgının arz şokları açısından kısa vadeli etkisidir. Kısa vadeli şoklar hafife alınmamalı, ancak orta ve uzun vadede körü körüne kötümser olmamalıyız.

Salgının orta vadeli ekonomik etkisi: yeni arz genişleme döngüleri hızlanıyor

Peki orta vadeli etki nasıl değerlendirilir? Bu, ekonomik döngünün orijinal aşamasını ve buna karşılık gelen işletme eğilimini gözlemlemek için Çin'in ekonomik dalgalanma döngüsü ile birleştirilmelidir.

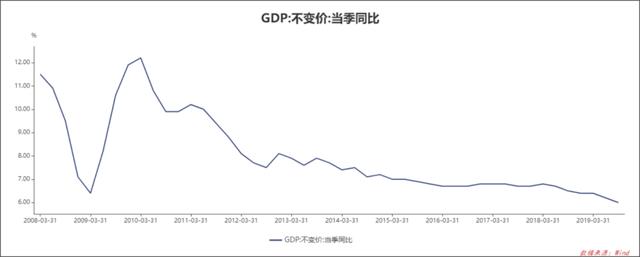

Çin'in ekonomik gerileme döngüsü 2010'dan itibaren sayılabilir ve şu anda yaklaşık 10 yıldır. Bir ekonomik döngü genellikle dört toparlanma ve refah aşamasını içerir. Bununla birlikte, bizim tek ekonomik gerileme döngümüz 10 yıl sürdü. Bu, yalnızca reformdan ve açılımdan bu yana ilk kez değil, aynı zamanda son üç ila dört yüz yıllık küresel tarih içinde. Aynı zamanda oldukça nadirdir.

Neden bu kadar uzun bir ekonomik kriz var? Yeni arz ekonomisi, bunun, geç endüstriyel aşamadaki arzın yaşlanmasından kaynaklandığına inanıyor. Yeni arz ekonomik döngüsü teorisine göre, iş döngüsü kabaca iki aşamaya ayrılabilir: yeni arz genişletme aşaması ve arz yaşlanma aşaması.

Yeni arz genişlemesi aşamasında, yeni arz, ekonomik yapının temel dayanağıdır.Yeni arz katlanarak yeni talep yaratabilirken, yaşlanan arz ancak sürekli azalan talep yaratabilir. Örneğin 2007'de Jobs, Apple cep telefonunu piyasaya sürdü.Yeni bir tedarik olarak, son 13 yılda akıllı telefonlar ve ilgili türev ürünler de dahil olmak üzere sayısız yeni talep yarattı. Ancak, modası geçmiş bazı geleneksel ürünler gibi yaşlanan tedarikler için, ne kadar çok üretim faktörü girdi olursa, o kadar fazla atık ve daha az talep yaratılır.

Geleneksel Say Yasası ve eski arz ekonomisi ekolü, arzın otomatik olarak eşit miktarda talep yaratabileceğine inanmaktadır; ancak yeni arz ekonomisi öyle düşünmemektedir.

Yetersiz toplam ekonomik talebin temel nedeninin izini sürecek olursak, Marx bunun erken kapitalist toplumdaki gelir dağılımındaki eşitsizlikten kaynaklandığını düşünürdü; Keynes bunun, sanayi toplumunun orta vadesinde azalan marjinal tüketim eğiliminden kaynaklandığını düşünürdü; ve biz bunun arz yapısının yaşlanması olduğunu düşünüyoruz.

2010'dan sonra Çin yavaş yavaş arz olgunluğu ve yaşlanma aşamasına girdi.Yaşlanan arz oranı çok yüksek olduğu için toplam talep giderek azalacak. Salgının etkisiyle yüzleşmek, yeni tedarikler, yeni teknolojiler ve yeni iş modelleri genişlemelerini hızlandırırken eski endüstriler de geri çekilmelerini hızlandıracak ve geleneksel iş modelleri ortadan kalkmalarını hızlandıracak.

Dolayısıyla, bu yılın ilk çeyreğindeki ekonomik büyüme hızı, sadece son on yılın en düşük büyüme hızına sahip çeyrek değil, aynı zamanda önümüzdeki on yılın en düşük büyüme hızına sahip çeyrek olabilir. Bu şokun yaşanmasının Çin'in sadece 2020'deki büyümesini etkileyeceğine ve 2021'den sonraki yeni arz genişleme döngüsünün hızlanacağına inanılıyor.

Salgının uzun vadeli ekonomik etkisi: yeni bir arz büyüme modeli

Şimdi salgının uzun vadeli etkisine bir göz atalım ve bunu analiz etmek için yeni arz büyüme modeli teorisini kullanacağız.

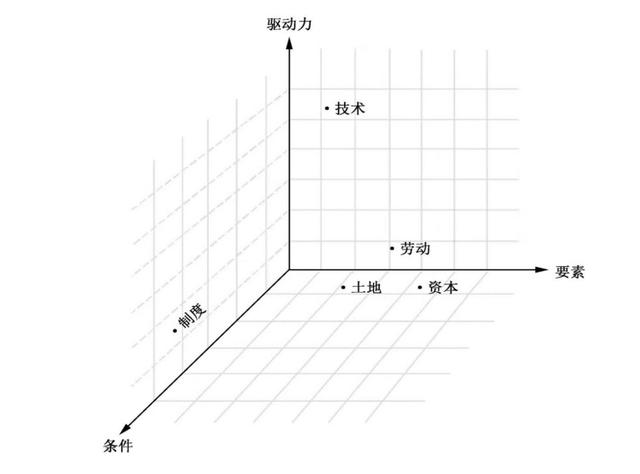

Uzun vadeli ekonomik büyüme aşağıdakileri içeren üç faktöre bağlıdır:

1. Büyüme koşulları esas olarak kurumsal koşullara, yani hükümet ile piyasa arasındaki ilişkiye işaret ediyor. Kaynakların tahsisinde hangi taraf belirleyici rol oynuyor? Bu, ekonomik büyümeyi belirleyen önemli bir boyuttur; Çin'in 1980'lerde ekonomik büyümesi neden bu kadar hızlıydı? Bunun nedeni, ortak üretim sözleşmesi sorumluluk sistemi, hissedarlık sistemi ve çift yollu fiyat sistemi gibi yeni kurumsal düzenlemeler, planlı bir ekonomiden piyasa ekonomisine geçiş ve piyasa, kaynak tahsisinde giderek daha önemli bir rol oynamaktadır.

2. Büyüme faktörleri arasında nüfus ve emek, toprak ve kaynaklar ve tasarruf sermayesi arzı yer alır. Geçtiğimiz kırk yılda, Çinin ekonomik büyümesi de bol miktarda faktör arzından ve bol miktarda hane halkı tasarrufundan fayda sağlamıştır;

3. Büyümenin temel itici gücü teknolojik ilerlemedir. Üçüncü sanayi devrimi tarafından üretilen endüstriyel teknolojiyi ve çeşitli bağımsız inovasyon teknolojilerini sürekli olarak öğrenmek ve kullanmak;

Bu çerçeveye göre salgının uzun vadeli ekonomik büyümeyi etkileyip etkilemeyeceğini analiz edeceğiz.

Birincisi, salgın kurumsal büyüme koşullarını asla etkilemeyecektir. Salgın ne kadar ciddi olursa olsun er ya da geç geçecek, piyasa kaynakların tahsisinde yine belirleyici bir rol oynayacak ve piyasa odaklı reformlar hala genel yön. Başbakan Li Keqiang, Devlet Konseyi'nin idari toplantısında yaptığı açıklamada, ekonomik zorluklar ne kadar fazlaysa, daha fazla piyasa odaklı reformların derinleştirilmesi ve daha fazla açıklığın genişletilmesi gerektiğini söyledi.

İkincisi, salgın üretim teknolojisini yok etmeyecek. Çoğu şirketin temel rekabet gücü kaybolmamış ve yeni teknolojilerin uygulanması hızlandırılmıştır. Bu nedenle salgının büyümenin itici gücü üzerinde ya olumlu ya da hiç etkisi yoktur.Uzun vadede olumsuz bir etkisi olmayacaktır.

Üçüncüsü, salgın kısa vadede işgücü, toprak ve kaynak arzını etkileyecek, ancak uzun vadede bir etkisi olmayacak. Nüfusun ve işçilerin niteliği düşmedi, toprak kaynaklarının niceliğini ve kalitesini ve tasarruf edilen sermayeyi etkilemedi.

Dolayısıyla, salgının ne ekonomik büyümenin koşullarını veya unsurlarını ne de temel itici gücü değiştirmeyeceğini ve ekonomik büyümenin uzun vadeli eğilimini değiştirmeyeceğini açıkça görebiliriz.

Pek çok kişi "salgının uzun vadeli ekonomik büyüme eğilimini değiştirmeyeceğini" duyduktan sonra, bunun boş bir slogan olabileceğini düşünüyorlar ama değil ... Salgının ekonomik büyüme üzerindeki uzun vadeli etkisi sıfıra yaklaşıyor.

Bu kısa vadeli etki büyüktür, orta vadeli etki esas olarak talebin daralması ve yeni arz genişlemesinin hızlanmasıdır ve uzun vadeli etki ihmal edilebilirdir, politika müdahale önlemlerine, kurumsal tepki önlemlerine ve yatırımcı tepki önlemlerine nasıl bakmalıyız?

Politikalar, şirketler ve yatırımcılar salgına nasıl tepki vermeli?

Her şeyden önce, politika tepkisi için ne kadar yer olduğuna bir bakalım. Makro politika, para politikası, maliye politikası ve reform politikasından başka bir şey değildir.

Para politikası ile ilgili olarak, zihnimizi özgürleştirmemiz, standardımıza dönmemiz ve kurumsal finansman maliyetlerini etkin bir şekilde düşürmemiz gerektiğine inanıyoruz. Salgının etkisiyle yüzleşen Amerika Birleşik Devletleri, Avustralya ve Avrupa Birliği, faiz oranlarını düşürüyor ve para arzını artırıyor, ancak Çin yalnızca döviz arzını artırmak için yapısal yöntemler kullanıyor. Ne büyük ölçekli bir faiz indirimi ne de büyük ölçekli bir RRR indirimi oldu.

Neden? Aslında, bu yıllarda "boşalma" kelimesiyle azarlandığımız için. Kulağa doğru geliyor ama aslında aldatıcı. Son yirmi yılda, Çinin para arzı, ekonomik büyümenin nispeten normal olduğu tüm yıllarda genellikle GSYİHnın 1,8 katından daha fazla bir oranda büyümüştür. Para arzımız son yıllarda yeterli olmamıştır. Bu yüzden şirketlerin finanse etmesi zor ve pahalıdır.

Olgun piyasa ekonomisine sahip Batılı ülkeler, faiz oranlarını defalarca düşürdüler ve uzun yıllardır negatif faiz oranları uyguladılar.Çin'de faiz oranlarının düşmesi için hala çok yer var. Şu anda, Çin neden faiz oranlarını büyük ölçüde düşürmedi? Bunun temel nedeni "para gitmesi gereken yere akmadı".

Bunun sebebi nedir? Bu, derinleşen reformlarla çözülmesi gereken bir mikro para akışı mekanizmasıdır. Bu sorun son on yılda hep vardı, 5 yıl daha sürerse bu sorun çözülmeyecek, para ilk önce kamu iktisadi teşebbüslerine ve büyük işletmelere akacak.Küçük ve orta ölçekli işletmeler ve özel işletmeler her zaman dezavantajlı durumda. Faiz oranlarını asla düşürmez ve RRR'yi rezerve etmez miydik? ?

Bu nedenle, Tanrı Tanrı'ya aittir ve Sezar Sezar'a aittir.Para politikasının temel sorumluluğu, ters döngüsel düzenlemedir. Ekonomi düştüğünde faiz oranı düşürülmeli ve RRR düşürülmeli, ekonomi yükseldiğinde ve enflasyon balonu aşırı ısındığında daraltılmalıdır.Çin'in para politikası yine de zihni özgürleştirmeli, standarda dönmeli ve kurumsal finansman maliyetlerini etkin bir şekilde düşürmelidir.

İkinci politika alanı, maliye politikasına odaklanıyoruz. Vergileri ve ücretleri azaltmak, aynı zamanda "yeni altyapıya" yatırımı genişletmek gerekiyor, öyleyse para nereden geliyor? Bu nedenle, mali gelir ve giderlere alan açmak için yenilikçi yöntemler olmalıdır.

Düşünmem gereken bir yol var: Devlete ait işletmelerin temettülerini artırmak. Çinin devlete ait işletmeleri büyük ölçekli ve birçok tekel her yıl büyük karlar elde ediyor. 2019'da Çin devlete ait işletmelerin vergi sonrası karı 2,6 trilyon yuan idi.% 50 nakit temettü dağıtılırsa, vergi dışı geliri 1,3 trilyon yuan artırabilir.

Üçüncü reform politikası alanı, bence piyasa odaklı reformları derinleştirmek, arz kısıtlamalarını gevşetmek ve tüm servet kaynaklarının tam olarak akmasına izin vermek gerekiyor. Ülkemizde sadece hane halkı kayıt sistemi tarafından kısıtlanan işgücü faktörü değil, arazi arzı da arazi mülkiyet hakları devir sistemi ile kısıtlanmaktadır.Sermaye arzı da finansal arz tarafında birçok konuda kısıtlanmaktadır.Sıradan insanlar bankalara para yatırdığında, su fiyatı gibidir. , Kurumsal krediler petrol fiyatı gibidir.

Buna ek olarak, çeşitli endüstrilerin birçok tedarik kısıtlaması vardır.Örneğin, salgın sırasında birçok maske konusunu tartıştık, franchise, fiyat vb. Açısından, pazara mı yoksa idari onayın gücüne mi inanıyorsunuz? Salgın bittikten sonra, yaşamın her kesimindeki arz kısıtlamaları büyük ölçüde gevşetilmeli ve arz kısıtlamalarının uzun süre devam etmesine izin verilmemelidir.

Peki şirketler krizi nasıl çözüyor? Temel olarak ürün yeniliği, iş modeli yeniliği ve organizasyonel yönetim modeli yeniliği ekleyin.

- DingTalk, çevrimiçi eğlence, çevrimiçi eğitim vb. Gibi ürün yeniliği;

- " Mom" gibi iş modeli yenilikleri, yumuşak değerin bükülmesini gerçekleştirmek için Byte Beat ile birlikte çalıştı; Xibei Shinmian Village, çıkmazdan kurtulmak için tesis dışı iş yöntemlerinden yararlandı;

- Hedef ve Temel Sonuçları Değerlendirme Yöntemi (OKR) vb. De dahil olmak üzere uzak ofis, yumuşak istihdam vb. Organizasyonel yönetim modellerindeki yenilikler, salgının etkisi sırasında normal operasyonları sağlayabilir, maliyetleri azaltabilir ve verimliliği artırabilir.

Son olarak, yatırımcılar için de birkaç öneride bulunuyoruz:

- Kısa vadeli şokların tam ve objektif bir değerlendirmesine sahip olun. S1 Borsaya kayıtlı birçok şirketin üç aylık raporları çirkin olabilir, bu nedenle zihinsel olarak hazırlanmanız gerekir; İhracat kısıtlamaları vb. Nedeniyle Q2'yi kısa vadede tersine çevirmek zor olabilir; yurtiçi işler üzerindeki kısa vadeli etki Şubat ve Şubat aylarında yoğunlaşabilir ve dış ticaret üzerindeki etkisi Daha uzun

- Ekonominin uzun vadeli beklentilerine sağlam bir güven duyun. Yeni arz ekonomik büyüme modelinden yola çıktık ve salgının uzun vadeli ekonomik büyüme üzerinde fazla etkisinin olmayacağına dair bir hüküm verdik;

- Değer yatırımını ana hat olarak alın ve yeni ekonomiyi ana yön olarak alın;

- Risk iştahını uygun şekilde azaltın ve sabit gelirli ürünlere belirli miktarda fon tahsis edin;