Everbright stratejisi: sigorta sermayesi, pozisyonları artırma uzun vadeli eğilimindedir, ancak nakit kazançları için kısa vadeli koşullu talepler

Huang Yarui Xie Chaoguxiang Liu Junwei Chen Zhizhong Li Jin

Nokta

Üretim Sanayi sermayesinin azaltılması konusunda çok fazla endişelenmenize gerek yok. Piyasa değeri açısından bakıldığında, sanayi sermayesi Şangay A hisselerinin% 61'ini oluşturuyor. Sanayi sermayesinin azaltım planında son zamanlarda yapılan artış konusunda çok fazla endişelenmeye gerek olmadığına inanıyoruz. Bir yandan, yeni düzenlemelerden sonra, sanayi sermayesinin azaltılma ölçeği, piyasa üzerinde sınırlı etki ile daha uzun bir süre için yumuşatıldı; daha da önemlisi, Piyasadaki boğalar ve ayılar üzerinde daha büyük bir etkiye sahip olmak için holdinglerin azaltılmasının 7,5-100,7 milyar yuan / hafta eşiğine ulaşması gerekiyor.Bu yıl varlıkların 4 haftalık yuvarlanan haftalık düşüşünün ortalama değeri 5,8 milyar. Şimdilik endişelenmenize gerek yok. Bu eşiğe ulaşabilir.

Sigorta sermayesi uzun vadede yükselen pozisyon eğilimindedir, ancak kısa vadeli kazançlarda nakit talebi olabilir. Sigorta sermayesi tipik bir fon tahsisidir.Sigorta sermayesinin temel yatırım stratejisi, hisse senetlerinin ve tahvillerin (örtülü) getiri oranlarını karşılaştırarak büyük ölçekli varlıkları tahsis etmektir. Yeni emek / sermaye faktörleri modeli, Çin'in risksiz faiz oranının uzun vadeli bir aşağı yönlü kanalda olduğunu belirlemektedir, bu da sigorta sermayesinin uzun vadeli pozisyonları artırma yolunda olduğu anlamına gelir. Sigorta fonları aynı zamanda bu piyasa koşullarında pozisyonlarını artıran ilk kurumsal yatırımcılardır.Öz sermaye risk primlerindeki son düşüş, kısa vadeli kar talebini tetikleyebilir. Bu bağlamda, bir pozisyonu güvence altına almanın anlamı, rasyonel onarım tamamlandıktan sonraki trend tahmini aşamasında, fon tahsisinin dalgalı karı gerçekleştirmesinin makul olması ve sadece pozisyonun 2018'den daha ağır olmasını sağlamaktır.

Belediye fonları perakende yatırımcılardan büyük ölçüde etkilenir ve trend tüccarları olarak markalanır. Bahar Bayramından bu yana, kamu fonları pozisyonlarını önemli ölçüde artırmaya başladı. İlk çeyrekteki rasyonel onarımdan sonra, mevcut pozisyonlar genel olarak daha yüksek ve dalgalı karlar daha büyük. Geri çekilmeye ve agresif bir şekilde pozisyonların artırılmasına gerek yok. Kamu fonları için pozisyon tutmanın anlamı, pozisyonu korumak ve beklemek, görmek ve trendi takip etmektir. : Trend tahmini aşamasında, perakende tüccarlar piyasaya giriyor.İki finansal kuruluşun dengesi hızla artıyor ve işlem hacminde kaldıraçlı fonların oranı 2016'dan bu yana en yüksek noktaya yaklaşıyor. Bu kapsamda kısa devre yapan bireysel yatırımcılar Yol kamu fonları pazara giriyor, bu da halka arzları sadece pozisyonlarını hafifletmek için zorlaştırmakla kalmıyor, aynı zamanda yüksek seviyede pozisyon oluşturma baskısına da sahip; Daha da önemlisi, trend tüccarları trend oluşturucu değil ve trend tüccarları pozisyonları artırmaya ve trene binmeye zorlandıktan sonra paniğe kapılıyor. Kurumsal yatırımcılar için önemli bir fazla getiri kaynağı; Üç büyük risk ortaya çıktığında, perakende yatırımcıların alım satım duyarlılığı eğilimi azalacak ve daha fazla hafifleme göreceli sıralamayı etkilemeyecektir.

Swing ticareti, yabancı sermayenin ana yatırım tarzı değildir ve karların nakde çevrilmesi yabancı sermaye çıkışının ana nedeni değildir. Mart ayında ve son zamanlarda, net bir yabancı sermaye çıkışı oldu ve birçok yatırımcı, yabancı sermayenin mitinglerdeki pozisyonlarını hafifleteceğinden ve bunun da piyasada aşağı yönlü baskıyı artıracağından endişeliydi. Yatırım stratejisi açısından, yabancı yatırımcılar, ROE değişiklikleri gibi münferit hisse senetlerinin temelleri hakkında daha fazla endişe duyuyorlar ve "önceden belirlenmiş getiri oranı" satış ilkesinin çok sınırlı bir yorumu var. Bu, dalgalı ticaretin yabancı yatırımcılar için ana seçenek olmadığı anlamına geliyor. "Temel varlıkların" uzun vadeli elde tutulması yoluyla "ROE ve kar artışı elde etmek, yabancı yatırımcılar için tercih edilen hisse senedi seçim stratejisidir. Yabancı sermaye açısından bakıldığında, piyasanın yabancı sermaye çıkışının görünümünden ziyade denizaşırı risklerin bulaşması konusunda endişelenmesi gerekiyor.

Özetlemek gerekirse, kurumsal yatırımcıların çoğu, Şubat ayı civarında pozisyonlarını daha yüksek pozisyonlara yükseltti. İlk çeyrekte rasyonel onarım tamamlandıktan sonra, kurumsal yatırımcılar genellikle daha yüksek pozisyonlara ve daha büyük dalgalı karlara sahip oldular.Kurumsal yatırımcılar için, pratik öneme sahip strateji agresif bir şekilde arabaya binmek ve kısa sürmeye zorlandıktan sonra pozisyonları artırmaktı. Trend oluşturuculardan ziyade tüccarların perakende liderliğindeki aşaması, Marjinal enflasyon yükseliyor, Aşırı heyecanlı piyasaların uygun şekilde düzenlenmesi, ABD hisse senetleri yeniden bozuluyor İkinci çeyreğin yükseliş ve düşüşüne odaklanan bu üç büyük riskin olasılığı Pozisyonları güvence altına almak için kendi gelir değerlendirme hedefleriyle birleştirildi. İlk çeyrekteki yükselişin temel desteğinin eksikliğini sorguladıkları için adım atan çok az sayıdaki kurumsal yatırımcı için, pozisyonları güvence altına almak, yatırımcıların ikinci çeyrekte risklere maruz kalmasından ve kademeli olarak pozisyonlarını artırmak için piyasanın yükseliş ve düşüşünden yararlanmaları gerektiği anlamına geliyor.

Risk uyarısı: 1. Çin'in enflasyonu beklenenden fazla yükseldi; 2. ABD hisse senetleri beklenenden fazla dalgalanıyor

içindekiler

Metin

Piyasanın rasyonel değerleme restorasyonunun tamamlanmasının eşlik ettiği piyasa, uyarlanabilir beklentilerin hakim olduğu trend tahmini aşamasına girmiştir. Ancak tüm yatırımcılar trend tüccarları değildir. Şangay Menkul Kıymetler Borsası tarafından açıklanan 2017 yatırımcı yapısına göre, SSE A borsa değerinin% 62,53'ünü oluşturan endüstriyel sermaye varlıkları mutlak çoğunluğu oluştururken, onu gerçek kişi yatırımcılar (bireysel yatırımcılar) izledi. Hisse senetleri% 21,17'ydi; yine, kamu fonları ve sigorta fonları gibi kurumsal yatırımcılar özsermayenin% 16,13'ünü elinde tuttu; son olarak, yabancı yatırımcılar hisse senetlerinin yaklaşık% 1,18'ini oluşturuyordu, ancak 2018'de MSCI'ya A hisselerinin dahil edilmesinden bu yana Yabancı sermaye, piyasanın küçümseyemeyeceği artan bir artan sermaye haline geldi.

Yatırımcı yapısı açısından bakıldığında, piyasa% 30 yükseldikten sonra piyasaya kim giriyor? Son dönemdeki risk azaltma eğilimi nasıl anlaşılır? Sanayi sermayesinin azaltılması konusunda endişelenmemize gerek var mı? Mart ayındaki yabancı sermaye çıkışı kazançlara mı dönüşüyor? Bu makale, yatırımcı yapısı perspektifinden piyasadaki mevcut ticaret eğilimlerini analiz edecek ve stratejik önerilerimizin neden "güvenli pozisyonlar" olduğunu daha ayrıntılı olarak açıklayacaktır.

1. Kim satıyor?

1.1. Sanayi sermayesi azaltılıyor, ancak bu henüz endişe verici değil

İlk çeyreğin değerleme iyileştirmesinde, borsaya kote şirketler sık sık büyük hissedarların ve yöneticilerin hisselerini azaltmayı planladıklarına dair duyurular yayınladılar. Bu yıl 6 Nisan itibarıyla, borsaya kayıtlı 602 şirket büyük hissedarların indirim planlarını ve ilgili indirimleri yayınladı. Bekletme ölçeği 140.2 milyar yuan ve fiili net azalma 36.1 milyar yuan. Önemli ölçüde artan hissedarlık indirgeme planı, kaçınılmaz olarak insanlara, hisse senedi fiyatlarının keskin bir şekilde nakite dönüştüğü ve piyasa endişelerine neden olduğu 2015 yılında boğa piyasasındaki endüstriyel sermayenin durumunu hatırlatıyor. Sınai sermayenin azaltılmasının piyasa kaygısına neden olmasının nedeni, işletmenin dahili bilgilerini elde etme avantajına sahip olması ve işletmenin değerleme seviyesinin işletme durumu ile eşleşip eşleşmediğine ilişkin daha güçlü bir muhakeme ve kavrama yeteneğine sahip olmasıdır.

1.1.1, 2014 Daha sonra, endüstriyel sermayenin azalması, pazar zirvesinin öncü önemini zayıflattı.

2014'ten önce, sanayi sermayesinin önemli ölçüde net azalması, daha zayıf yükseliş ivmesinin önde gelen bir göstergesiydi. Örnek aralığın ilk yarısı 2009'dan 2013'ün sonuna kadardır; bu, 2008'deki ayı piyasasının sonu ile 2014'teki boğa piyasasının başlangıcı arasındadır. Bunlar arasında, Şangay Bileşik Endeksi, Ocak-Temmuz 2009 arasındaki ayı piyasasının ardından bir değerleme restorasyonuydu. Büyük ölçekli kredi teşvik planı ve likiditenin gevşetilmesi güçlü ekonomik toparlanma beklentilerini beraberinde getirdi.Şangay Bileşik Endeksi hızlı bir boğa piyasası dalgası gösterdi; Düşüş eğilimini ifade eder. Politikanın ekonomik döngüsünden etkilenmesine rağmen, dönem boyunca birçok toparlanma olmuştur, ancak toparlanmanın yüksekliği ve süresi sınırlıdır. En büyük ve en uzun süre, 37,4'lük toplam toparlanma ile 2 Temmuz - 11 Kasım 2010 arasındadır. % Ve 19 işlem haftası.

Şangay Bileşik Endeksinin görece bariz yüksek seviyelerinden yola çıkarak, yükseklerin solunda veya sağında sanayi sermayesinin net çıkışının genişlemesine dair işaretler bulabiliriz.Bunların arasında, holdinglerin tek bir haftada net düşüşü 1,5 milyar yuan'ı (bu aralıkta haftalık) aşıyor. Holdinglerde toplam 12 kat net azalma var.Sanayi sermayesindeki önemli net azalma, bu aralıktaki Şangay Menkul Kıymetler Borsası Endeksinin zirvesi ile açıkça ilgilidir.

Bu aralıkta, net indirgeme ölçeğini bir önceki aya göre% 20 arttırmak için kullandık ve küçültme dalgasının başlangıcı olarak ölçek 1.5 milyar yuan'ı aştı ve ölçekteki net azalma, indirgeme dalgasının sonu olarak en yüksek değere ulaştı. İstatistikler gösteriyor ki 2009'dan 2013'e kadar olan dönemde, hissedarlık azaltma dalgası, endeks aşamasının zirvesinden ortalama 2,7 hafta önce gerçekleşti ve hissedarlık azalmasının zirvesi, ortalama olarak endeks aşamasının zirvesinden bir hafta sonra gerçekleşti. Spesifik olarak, Şangay Bileşik Endeksinin 13 zirvesi arasında, sanayi sermayesinin azalması endeksin sadece 3 kat gerisinde kalıyor. Sanayi sermayesinin büyük ölçekli azaltılması, piyasadaki düşüşün önündedir ve daha akıllı fonlara aittir.

Şangay Menkul Kıymetler Borsası endeksi aşamasının zirvesinden önceki ve sonraki 6 hafta için endeks artış ve düşüş verilerini seçin ve 0 ila 6 hafta gecikmeli endüstriyel sermaye azaltım ölçeği ile bir korelasyon analizi yapın. Sanayi sermayesindeki net düşüş 4 hafta geciktiğinde, en yüksek korelasyon katsayısının 0,32 olduğu, ayrıca tek değişkenli regresyon analiziyle sanayi sermayesinin 4 hafta geciken net düşüşünün Şangay Menkul Kıymetler Borsası Endeksi üzerinde önemli ölçüde olumlu bir etkisi olduğu görülmüştür. % Seviyesi anlamlılık testini geçer. Bu aynı zamanda, sanayi sermayesindeki net düşüşün, programdan 4 hafta önce Şangay Bileşik Endeksindeki toparlanmanın sonunda öncü bir etkiye sahip olduğu anlamına geliyor.

Ancak 2014-2018'de sanayi sermayesinin öncü göstergesi büyük ölçüde azaldı. Piyasa düzeyinde, 2014-2015 yılları arasında para politikası ve M&A yeniden yapılanma politikalarının önemli ölçüde gevşetilmesi, yaklaşık bir yıl süren büyük bir boğa piyasası yarattı.Sanayi sermayesi bundan büyük miktarda nakit para elde etmek için yararlanırken, boğa piyasasında sanayi sermayesinin önemli ölçüde azaltılması yükseliş eğilimini pek etkilemedi ve öncü göstergeler uygulayamadı. Bu etki, stokların düşük düzeyde azaltılmasında bile yanlış sinyal göndermesidir. Öte yandan, 2015 yılının ortalarında büyük piyasa oynaklığının ortaya çıkmasıyla birlikte, Çin Menkul Kıymetler Düzenleme Komisyonu, 8 Temmuz 2015 tarihinde, altı aylık indirimsiz varlıklarını kısıtlayan bir politika yayınladı; 8 Ocak 2016'da, Azaltılmış Borsada İşlem Gören Şirketlerin Hissedarları, Yöneticileri, Denetçileri ve Üst Düzey Yöneticileri "Hisse Senetlerine İlişkin Çeşitli Hükümler", "kısıtlama emrini" kaldırdı, ancak indirimlerin sayısı ve bilgi ifşası konusunda katı kısıtlamalar getirdi. Ardından, 27 Mayıs 2017'de yapılan indirimlere ilişkin yeni düzenlemeler, bilgi ifşa gerekliliklerini daha da artırdı ve belirli bir süre içinde indirim oranını düşürdü. Üst sınır. Hissedarlık azaltımına ilişkin bu yeni düzenlemelerin ortaya çıkması, hissedarlık azaltmanın pazar üzerindeki etkisini bir ölçüde zayıflatmış ve pazar trendleri için hissedarlık azaltmanın öncü öneminin zayıflamasına yol açmıştır.

2017 ve 2018'deki tek taraflı piyasa kotasyonları da piyasanın indirim endeksi üzerindeki etkisini etkiledi. 2017'de Şangay Kompozit Endeksi yıl boyunca% 14'lük dar bir tek taraflı artış yaşarken, 2018'de tek taraflı bir düşüş yaşadı. Buna ek olarak, 2017'de tüm-A karlarının büyüme oranı yüksek bir aşamaya ulaştı ve 2018'de hızla düştü ve endüstriyel sermaye akışı açıkça ekonomik döngüye daha uygun oldu: 2017, holdinglerde net bir artış olarak yansıdı ve 2018'de, arkasında tek taraflı bir pazar ile holdinglerde net bir düşüş oldu Çevre altında, sanayi sermayesi, gelecekteki kazanç beklentilerini etkileyen piyasa duyarlılığından etkilenir. 2018'de piyasada yaşanan düşüşte, borsaya kote şirketlerin bazı hissedarları, hisse senedi rehinlerinin tasfiye hattına ulaşması nedeniyle diğer hissedarların sistemik risklerden kaçınmak için varlıklarını önceden azaltmalarına neden olduğu ve endüstriyel sermaye azaltımlarının ölçeği önemli ölçüde arttığı için varlıklarını pasif bir şekilde azalttı. 2017'den 2018'e kadar önemli hissedarlar, varlıkların azaltılmasına yönelik yeni kurallar ve varlık yönetimi için yeni kurallar ın getirdiği finansman zorluğundaki artıştan da etkilendi. Bu dönemde, sadece pazarın Ocak 2018'de yükselişten düşmeye dönüm noktası belli bir öncü gösterge rolü oynadı.

1.1.2. Mevcut hissedarlık ölçeği henüz endişelenilmesi gereken eşiğe ulaşmadı

(1) Şekil 14'te, sınai sermaye varlıklarındaki net düşüş / A hisselerinin halka açık piyasa değerindeki net düşüş oranı, 3 hafta boyunca 8 kez% 0,033'ü (1 standart sapma) aştı: Temmuz 2009'dan Haziran 2013'e kadar ilk 4 kez endekste görüldü Düşüş eğilimleri, piyasa toparlanmasının aşamalı yükseklerine karşılık geldi; son 4 kez boğa piyasasında Haziran 2014'ten Haziran 2015'e kadar görüldü. Bunlar arasında endeks, piyasa görece göründükten sonra% 0,05'i (standart sapmanın 1,5 katı) aştı Büyük oynaklık; 2015 ortalarında, sınai sermaye sahiplerinin net düşüşünün A hisselerinin halka açık piyasa değerine oranı% 0,15'e kadar yükseldi.

Piyasa değerinin oranı göz önünde bulundurulduğunda, piyasanın toparlanması veya şoku sürecinde, sınai sermayenin arka arkaya 3 haftadan fazla net düşüşü halka açık piyasa değerinin% 0,033'üne (1 standart sapma) ulaştığında, piyasa oynaklığı artabilir; Mutlaka piyasa ayarlamalarına yol açmaz, ancak şu anda azaltma ölçeğinin piyasa üzerindeki etkisi dikkate değerdir; toparlanma güçlü olduğunda veya hatta bir boğa piyasasında, endüstriyel sermaye / dolaşım piyasa değerindeki net düşüş% 0,05'e (standart sapmanın 1,5 katı) veya daha da yükseğe ulaşır. Pazar yükselişinde belirli bir etkiye sahip olun.

Hissedarlık dalgası Mart ayından bu yana devam ediyor.Son dört hafta (3.4-3.31) haftalık ortalama hissedarlık indirimi halka açık piyasa değerinin% 0.025'ini oluştururken, mevcut hissedarlık indirimi büyütülmüş ancak piyasa üzerindeki etkisine henüz ulaşmadı. Ölcek.

(2) Sınai sermaye birikimlerini azaltma yöntemleri temel olarak merkezi ihale, blok işlemler ve anlaşma yoluyla transferleri içerir.Hissenin azaltılması üzerindeki kısıtlama derecesinden kolaydan zora, bunlar blok işlemler, merkezi ihale ve hisse devirleridir. Merkezileştirilmiş ihale ikincil piyasa işlemleri yoluyladır.Diğer tutma azaltma yöntemlerinin düzgünlüğü aynı zamanda piyasa likiditesiyle de ilgilidir Likidite ne kadar kötü ise, blok ticareti azaltmanın iskonto oranı o kadar yüksek ve piyasa üzerindeki psikolojik etki o kadar büyük olur. Ciro, piyasa likiditesini ölçmek için önemli bir göstergedir, bu nedenle endüstriyel sermayedeki net değişimi A-pay piyasasındaki ciro ile birleştirmek gerekir.

2009'dan 2019'a kadar, ana hissedarların hisselerinin net artışı veya azalışı ve toplam A ciro göstergelerindeki değişiklikler nispeten istikrarlıydı. Hesaplama, sanayi sermayesindeki haftalık net azalmanın, A hisselerinin haftalık cirosunun 1 standart sapması (% 0.24) içinde çoğunlukla sabit olduğunu buldu. Arka arkaya üç hafta boyunca% 0.24'ü% 0.24'ü aşan 9 kez oldu, bunların arasında 4 kez meydana geldikten sonra 1-2 hafta içinde meydana geldi ve piyasa sert bir şekilde toparlandı, kalan 5 kez ise holding ölçeğinin artmasıyla piyasa toparlandı. 2014-2015'teki büyük boğa piyasasında yapılan üç düzeltmeye bile, A-hisse cirosundaki sanayi sermayesinin net azalması oranında önemli bir artış eşlik etti ve standart sapmanın 1,5 katından fazlasına ulaştı (% 0,36).

Sınai sermaye birikimlerinin azaltılması, cironun yüksek bir oranını oluşturmasa da, tüccarın duyarlılığı arttıktan sonra, piyasa duyarlılığı üzerinde belirli bir etkisi olabilir. Standart sapmanın (% 0,24) 1 katı kadar net endüstriyel sermaye / ciro düşüşü, kısa vadeli piyasanın dikkat etmesi gereken bir işarettir.Güçlü bir piyasa toparlanmasının sonuna karşı tetikte olmak gerekir ve eğer piyasanın kendisi hafif bir toparlanma veya şok durumundaysa, pazar anlamına gelir. Büyük aşağı yönlü baskı altında; sınai sermaye / cirodaki net düşüş, piyasa bir boğa piyasasında olsa bile, standart sapmanın 1,5 katı (% 0,36) veya daha fazlasına ulaştığında, kısa ve orta vadeli ayarlamalar için önemli bir sinyal olabilir. O dönemde, düşüşün piyasa üzerindeki etkisi yatırımcıların dikkatini çekiyor.

Son dört haftadır (3.4-3.31) mevcut hissedarlık indirimleri cirosunun sadece% 0.13'ünü oluştururken, mevcut büyük hissedarların indirimleri piyasa likiditesi üzerinde sınırlı etkiye sahiptir. Özetle, sanayi sermayesinin azaltılmasının ortalama değerinin, piyasadaki boğalar ve ayılar üzerinde nispeten büyük bir etkiye sahip olması için haftada 7.52-10.74 milyar yuan eşiğine ulaşması gerekiyor. 6 Nisan itibarıyla, bu yıl 4 haftalık yuvarlanan haftalık düşüş. Holdinglerin ortalama değeri 5.83 milyar, bu yüzden şimdilik endişelenmenize gerek yok.

1.1.3. Önümüzdeki altı ay içinde varlıkların azaltılması eşiğe ulaşabilir

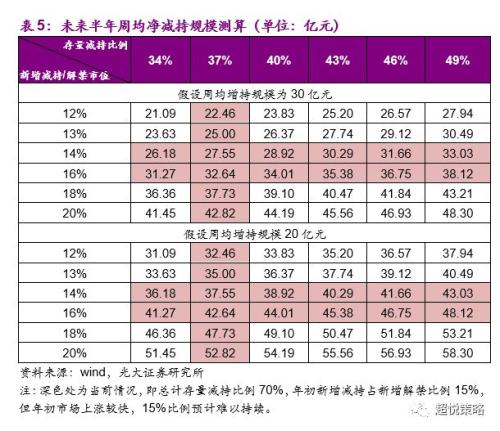

Önümüzdeki altı aydaki sınai sermaye azaltma ölçeğinin bir kısmı, daha önce tam olarak sindirilmemiş olan stok azaltma planından kaynaklanacak ve diğer kısmı, borsaya kayıtlı şirketler tarafından yeni bir azaltma planının yayınlanması olacak. Tahminlere göre, 1 Mart (yarı yıllık plan dönemi) itibarıyla Ocak - Ağustos 2018 arasında yayınlanan hissedarlık azaltma planı, tamamlanan hissedarlık azaltım ölçeği planlanan payın% 70'ini oluşturuyor; Eylül 2018'den bu yana yayınlanan hissedarlık azaltma planı, 17 Mart fiyatlarına göre azaltılacak hisse senedinin yaklaşık 114,3 milyar yuan olduğunu ve azaltılmış hissedarlığın toplam hissedarlık azaltma planının% 33'ünü oluşturduğunu gösteriyor. Eylül-Aralık 2018 arasında piyasanın düşük seviyede olduğu göz önüne alındığında, azaltım planının uygulama oranının düşük olduğu ve indirilecek ileriye dönük stokun uygulama oranının artması bekleniyor.

Gelecekte yeni çıkarılan hissedarlık azaltım planının getirdiği hisse indiriminin ölçeği, genellikle pazar payı fiyat seviyesi ve gelecekte kısıtlı hisse yasağının kaldırılmasıyla ilgilidir. 2018'deki indirim planının ölçeği / yasağın kaldırılmasının piyasa değeri% 11,3 iken, oran yıl başından bu yana% 15 olmuştur. Ay başından bu yana oran% 20'yi aştı. Ek olarak, holdinglerdeki artış için zorunlu bir ön açıklama zorunluluğu bulunmadığından, 2018 yılında holdinglerde haftalık ortalama net artışın 3,3 milyar yuan olduğunu varsaymak gerekir, ancak piyasa yükseldikçe miktar muhtemelen düşecektir.

Gelecekte piyasanın aktif kalacağını ve keskin bir düşüş riski olmayacağını varsayarak, gelecekte azaltılacak hisse senetlerinin oranı, yeni eklenen azaltma planının ölçeği / yasağın kaldırılmasının piyasa değerinin oranı ve önümüzdeki altı aylık ortalama haftalık net piyasa ile ilgili bir senaryo analizi yaptık. İndirgeme ölçeği aşağıdaki gibidir:

Senaryo analizinde, holdingleri% 70 azaltmaya yönelik hisse senedi planına göre ve yeni eklenen holdingler yasağın kaldırılmasının% 15'ini oluşturdu, önümüzdeki 6 ay için ortalama holding ölçeği 3-4 milyar yuan olacak. Geçmişte sanayi sermayesinin azaltılmasındaki oynaklığa göre, holdinglerin yıllar içinde net indirgemesinin tepe değeri, ortalama değerin yaklaşık 2-4 katıdır.Bu nedenle, öngördüğümüz mevcut varsayımlara göre, gelecekte sanayi sermayesinin haftalık net azalmasının zirvesi Merkez, yüksek olasılık 10-15 milyar yuan aralığında. Ancak kötümser varsayımlar altında, yani stok azaltma planı% 80'den fazlasına ulaşacak ve yeni azaltma yasağın kaldırılmasının% 20'sini oluşturacak Önümüzdeki Haziran ayında, haftalık ortalama azalma 5-6 milyar yuan olacak ve en yüksek 15-25 milyar yuan düşüş olacak. Kötümser varsayımlar altında bile, önümüzdeki Haziran'daki azaltmanın ölçeğini 2015'te en yüksek noktaya ulaşmak yine de zor olacaktır, ancak piyasadaki düşüşün daha büyük etkisi için endişe eşiğine yaklaşmış veya aşmıştır. Önümüzdeki 6 ayda holdinglerin azaltılmasının piyasa duyarlılığı ve likidite üzerindeki etkisi kısa vadeli piyasa oynaklığını artırabilir ve düşüşün piyasa üzerindeki etkisi dikkate değerdir.

1.2. Sigorta sermayesinin gelirdeki nakde kısa vadeli koşullu talebi

1.2.1. Sigorta sermayesi uzun vadeli pozisyon artışı eğilimindedir

Sigorta sermayesi tipik bir uzun vadeli fon tahsisidir. Varlıkların tahviller ve hisse senetleri arasındaki dağılım oranını (zımni) getiri oranına göre belirlemek sigorta sermayesinin temel stratejisidir. Likidite ortamı gevşek olduğunda ve risksiz faiz oranları düştüğünde, sigorta sermayesi tahvil tahsis oranını düşürme ve bunun yerine yüksek getirili varlıkları kovalamaya eğilimlidir.

Örnek olarak ABD'yi ele alalım: 1990'larda risksiz faiz oranlarının düşmesiyle Amerikan sigorta fonları öz sermaye varlıklarındaki artış oranını hızlandırdı. İki tür ABD hayat sigortası hesabı vardır. Genel hesaplar arasında sabit faydalı geleneksel hayat sigortası, sabit faydalı emeklilik maaşları veya asgari garantiler vb. Yer alır. Sigorta şirketinin kendisi riskleri taşır ve yatırım esas olarak likit varlıklardır ve hisse senedi dağıtım oranı sadece% 3'tür. ; Ayrı hesaplar, sigorta şirketinin toplam varlıklarının yaklaşık% 20 ila% 30'unu oluşturan yatırıma bağlı sigorta, genel sigorta, değişken gelirler vb. İçerir.Yatırım dalgalanmaları riski yatırımcı tarafından karşılanır ve sigorta şirketinin risk sermayesini geri çekmesi gerekmez. Nispeten agresif olan hisse senetleri% 78'e kadar çıkmıştır. Genel olarak, hisse senetlerinin hayat sigortası tarafından tahsisi temelde özel hesap katkılarından gelir. 1990'lardan sonra Amerika Birleşik Devletleri faiz oranlarının piyasalaşmasının ardından önemli bir faiz oynaklığı dönemini geride bıraktı ve risksiz faiz oranı düşmeye devam etti. Yani 1990'dan bu yana ABD hayat sigortası hesaplarının hisse senetlerine tahsis oranı önemli ölçüde arttı ve temelde aynı kaldı. Yaklaşık% 30 seviyesi.

Çin'de 2013 yılından bu yana, sigorta bonosu yatırımının fon kullanım dengesi içindeki payı temelde pozitif olarak on yıllık hazine bonolarının getirisi ile ilişkilendirilmiştir. 2014'ten 2016'ya risksiz faiz oranı düşmeye devam etti ve sigorta fonu kullanım bakiye bonosu yatırım oranı da% 44'ten yükseldi % 32'ye düştü ve 2017 ile 2018 arasında biraz toparlandı. 2019'da, iç talebin hala daha büyük bir aşağı yönlü baskıyla karşı karşıya olduğu göz önüne alındığında, Federal Rezerv'in faiz artırımlarını askıya alması, gelişmekte olan piyasalarda para politikası ayarlamalarına da yer bırakacak.Yurt içi risksiz faiz oranlarının düşük kalması bekleniyor ve sigorta sermayesinin daha yüksek getirili varlıkları tahsis etmesi gerekiyor. Uzun vadede, yurtiçi ekonominin uzun vadede gerilemesi ile piyasa faiz oranları uzun vadeli bir düşüş eğilimi gösterecek ve sigorta kurumları öz kaynak dağılımını artırmaya devam edecek.

1.2.2. Risk primi hızla düştü ve karları nakde çevirmek için kısa vadeli sigorta sermayesine ihtiyaç var

Hisse dağıtımı açısından sigorta kuruluşları güçlü "değer yatırımcısı" özellikleri sergilemektedir. Fiyat faktörü hariç tutulduğunda, ağır hisse senedi sayısı, sigorta sermayesi varlıklarının aktif artışı ve azalışını ölçmek için kullanılır. 2010 yılından bu yana, A-payı risk tazminatındaki hızlı düşüşe karşılık gelen, sürekli piyasa yükselişi sırasında sigorta sermayesi sayılarında az sayıda düşüş meydana gelmiştir. , 2012Ç4 ~ 2013Ç1, 2015Ç1, 2016Ç3, 2017Ç1, 2017Ç3 dahil. 2015Q3, 2016Q1, 2018Q2 ~ 2018Q3 gibi keskin piyasa düşüşleri dönemlerinde, sigorta sermayesi sayısı arttı. 2010-2015 yılları arasında artan hisse senedi riski tazminat döneminde, sigorta fonları pazara hızlı bir şekilde girmiştir. 2016'dan 2017'ye iki yıllık "yavaş boğa" piyasasında, sigorta şirketlerinin getirilerde nakde çevirme istekleri artmış ve pazara giriş hızı yavaşlamıştır.

29 Mart 2019 itibarıyla, ilk çeyrekteki sürekli değerleme restorasyonunun ardından, Şangay Bileşik Endeksinin PE (TTM) yılın başında 11 kattan 14x'e yükseldi ve değerleme miktarı (2000'den günümüze)% 22'den% 46'ya yükseldi. Çeyreklik. Önceki veriler, piyasa çok hızlı yükselirse, sigorta sermayesinin pazara giriş hızını yavaşlatacağını gösteriyor. Hisse senedi piyasasındaki son hızlı yükseliş, hisse senedi riskinin yenilenmesinde hızlı bir düşüşe yol açtı ve kısa vadeli sigorta fonlarının getirilerini nakde çevirmesi gerekebilir.

Bu, hisse senedi ve menkul kıymet yatırım bakiyelerinde kullanılan sigorta fonlarının aylık yıllık büyüme oranının CSI 300'ün aylık yıllık büyüme oranından daha iyi performans gösterme olasılığını karşılıklı olarak teyit etmektedir. Hisse senedi ve menkul kıymet yatırımlarında kullanılan sigorta fonlarının bakiyesi temelde öz sermaye yatırımında kullanılan sigorta fonlarının pozisyonu olarak kabul edilebilir.Sigorta fonlarının hisse senedi pozisyonları ile CSI 300 arasındaki yapısal fark dikkate alınmazsa ve sigorta fonları hisse senedi endeksinin yükseldiği dönemde holdingleri artırmayacak veya azaltmayacaksa Miktar açısından, hisse senedi endeksi artışı, sigorta özkaynak pozisyonundaki artışa benzer olmalıdır.Sigorta öz sermaye pozisyonundaki artış, Şangay ve Shenzhen 300 artışından daha düşükse, büyük olasılıkla stokların azalmasından kaynaklanmaktadır ve bunun tersi de geçerlidir. Tablo 8'de görüldüğü gibi, hisse senedi endeksinin yükseldiği dönemde hisse senedi pozisyonlarından daha iyi performans gösterme olasılığı% 50'den azdır.Değerlemenin% 10 + aylık arttığı dönemde, daha yüksek performans olasılığı% 14'ün bile altındadır; ancak borsa endeksinin düştüğü dönemde , Sigorta hisse senedi pozisyonlarının performans olasılığı% 50'den önemli ölçüde yükseldi CSI 300 ayda% 5'ten fazla düştüğünde, sigorta özkaynak pozisyonlarının üstün performans olasılığı% 100'e ulaştı.

2. Kim satın alıyor?

2.1. Kamu fonları 2'de Ayın başında tamamen artırılmış pozisyonlar ve mevcut pozisyon zaten yüksek

Mevcut kısmi hisse fonu pozisyonları zaten nispeten yüksek bir seviyededir. Everbright Securities'in finans mühendisliği ekibi, her hafta kısmi hisse senedi fonlarının (hisse senedi fonları ve kısmi hisse hibrit fonları dahil) ortalama konumunu izlemek ve hesaplamak için regresyon yöntemini kullanır. 4 Nisan itibarıyla ortalama fon pozisyonu önemli ölçüde artmış ve görece yüksek bir seviyeye gelmiştir. 4 Nisan 2019 itibarıyla, kısmi hisse senedi aktif fonlarının ortalama pozisyonu% 86,20 olup 2016'dan bu yana ortalama% 84,58 seviyesinin üzerindedir. Bunlar arasında, hisse senedi fonlarının ortalama pozisyonu% 90,46 (ortalama seviye% 89,01) ve kısmi hisse senetleri karışmıştır. Fonun ortalama pozisyonu% 84.06 (ortalama seviye% 83.03). Ancak tarihteki en yüksek pozisyon seviyesinin altında (Ağustos 2017'de kısmi hisse senedi aktif fonlarının ortalama pozisyonu% 87,95, öz sermaye fonlarının ortalama pozisyonu% 90,45 ve kısmi hisse senedi karma fonların ortalama pozisyonu% 87,06 idi)

Bu yılın başından bu yana, kamu fonlarının pozisyonundaki değişikliklerin hızı Ocak'ta hafifleme, Şubat'ta önemli bir artış, Mart'ta hisse senedi pozisyonlarında hafif bir düşüş ve Nisan'da devam eden artış yönünde oldu. 9 Nisan itibarıyla Şangay Menkul Kıymetler Borsası Bileşik Endeksi 2019'da% 29,9 artarken, Şubat ayındaki aylık artış% 13,79 olurken, model tarafından hesaplanan kısmi öz sermaye fonlarının ortalama pozisyonu da eş zamanlı olarak yükseldi. Mart ayında tahmin edilen pozisyonların düşmesinin iki nedeni olabilir.Bir yandan piyasa yükseldikten sonra fon alımlarının büyük olmasından kaynaklanıyor olabilir, fon şirketlerinin zamanında pozisyon oluşturmasının zorlaşması, diğer yandan da geçmişte piyasa tarzına yönelmiş olabilir. Piyasa değeri ilişkilidir.Pozisyon hesaplama modelinin özü regresyon yöntemi olduğu için, fonun getirisi piyasa getirisini geri döndürmek için kullanılır.Fon tutma tarzı ve piyasa tarzı önemli ölçüde farklıysa pozisyon hesaplama sonucu düşük olabilir.

2019'un ilk çeyreğindeki adi hisse senedi ve kısmi hisse hibrit fonlarının performansına bakıldığında, ortalama getiri% 31,19 ve fonların çoğu% 20-50 getiri aralığında yer alıyor, bu da bu yıl beta gelirini elde etmenin iyi bir yolu ve bu da fonu doğruluyor. Pozisyon çok düşük olmayacak. Kamu fonları yüksek pozisyonlara ve önemli karlara sahip olduğundan, doğal olarak pozisyonları artırmak ve trene binmek için agresif stratejilere gerek yoktur.

Yeni fonların ölçeğindeki artış, piyasaya ek sermaye getirdi. 2018'de hala bir hisse senedi fonları pazarıdır. Piyasa fonlarını yansıtmak için izlediğimiz göstergelere göre, piyasa fonlarının toplam çıkışı 2018'de 18,5 milyar yuan oldu. Bunlar arasında, Lu-Stock Connect'in kuzeye giden fonları sermaye girişlerine 294,2 milyar katkıda bulundu ve iki finansmanın dengesindeki düşüş, sermaye çıkışına 263,9 milyar katkıda bulundu. Kısmi öz sermaye fonlarının yeni ihracı, 2016-2017'ye göre hafif bir artışla 377,4 milyar yuan, ancak 2015'teki 1,3 trilyon yuan'dan çok daha az. 2019 yılının Ocak, Şubat ve Mart aylarında yeni çıkarılan fonların ölçeği sırasıyla 17.72 milyar yuan, 2.54 milyar yuan ve 54.204 milyar yuan idi.Mart ayında, yeni ihraç edilen kısmi öz sermaye fonlarının ölçeği önemli ölçüde artarak kamu fonlarının daha sonra kabulü için önemli bir mermi haline geldi.

2.2. Havaya adım atan perakende yatırımcılar, kabulü yürüten ana güçtür.

Tipik bir trend tüccarı olarak, perakende yatırımcıların piyasayı etkilemek için iki kanalı vardır: Biri perakende yatırımcıların doğrudan pazara girmesi, diğeri ise perakende yatırımcıların kamu fonları aracılığıyla piyasayı etkilemesidir (Şekil 13). Bu yılın Ocak, Şubat ve Mart aylarında yeni ihraç edilen fonların ölçeği 17.72 milyar yuan, 2.54 milyar yuan ve 54.204 milyar yuan iken, Şangay Borsasında yeni açılan hesapların sayısı 1.6404 milyon, 1.6495 milyon ve 3.379 milyondu. Açık hesapların hem ölçeği hem de sayısı önemli ölçüde artmıştır.Perakende fonların işleyişi, trend tüccarlarının özelliklerini daha da teyit etmektedir ve ayrıca "trend tüccarlarının" bazı özelliklerini kamu fonlarına yazdırmıştır.

Deng Hu: Finans ve gayrimenkul varlıklarının oranı arttı ve Ping Anın Çin'deki holdinglerinin piyasa değeri, 2 Nisan 2019 tarihli aktif kısmi öz sermaye fonlarının 2018 yıllık raporunun ilk sıradaki analizine sıçradı.

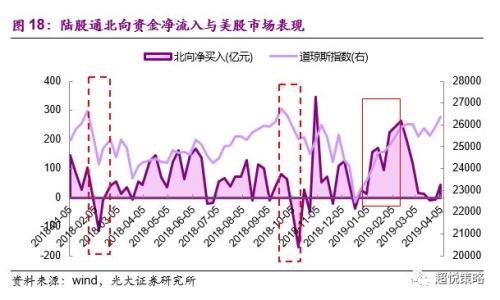

Bir trend tüccarı olarak, perakende yatırımcılar aslında trend yaratıcıları değil, trend takipçileridir. Pazara giriş, genellikle geriye dönük görüş özelliklerine sahiptir ve piyasa aktivitesiyle büyük ölçüde ilişkilidir. Aşağıdaki şekil, iki finansal kuruluşun dengesinin ölçeğinin temelde Şangay Bileşik Endeksinin eğilimiyle aynı olduğunu göstermektedir, bu nedenle pazara giren perakende yatırımcıların ölçeğini ölçmek için bir gösterge olarak kullanılabilir. İki finans kurumunun dengesi, 1 Şubat 2019'da dibe vurduktan sonra hızla arttı. Kaldıraçlı fonların hızlı girişi, Şubat ayından sonra piyasanın hızlı yükselişini artıran önemli bir güç oldu. Daha da önemlisi, iki finansal işlemin bakiyesinin iki ilin işlem tutarındaki oranı açısından, 8 Nisan 2019 itibarıyla, işlem tutarındaki kaldıraçlı fon oranı 2016'dan bu yana en yüksek noktaya yakın olarak% 11,24'e ulaşmıştır. .

3. Band işletmeciliği yabancı yatırım tarzı değildir

Mart ayından bu yana kısa vadeli yabancı sermaye çıkışı yaşanmaktadır.Bazı yatırımcılar, kısa vadeli A payı artışının yabancı A hisselerinin azalmasında ana faktör olduğuna inanmakta, yabancı sermayenin daha iyi yatırım disiplinine sahip olduğuna ve belirli bir beklenen getiri oranını (% 20-30 gibi) izlediğine inanmaktadırlar. ) Satış yasası vb. Bu görüşe tam olarak katılmıyoruz. Dış satış davranışı, küresel risk iştahındaki düşüş, münferit hisse senetlerinin temelindeki değişiklikler ve yüksek büyüme oranlarından etkilenir, tek tek hisse senetlerinin büyüme hızı belirleyici faktör değildir.

Gelişmekte olan ekonomilere akan yabancı sermaye ölçeği, küresel yatırımcıların risk iştahından etkilenmektedir. A hisseli anakara hisse senetlerinin kuzeye doğru sermaye akışı perspektifinden, genel yabancı sermaye girişi, çıkıştan daha fazlaydı. 2018'de, ABD hisse senetlerinde yapılan önemli düzenlemelere karşılık gelen, sırasıyla Şubat ve Ekim aylarında gerçekleşen, haftalık net yabancı sermaye satışı gerçekleşti. Yılın başından bu yana, Fed'in güvercin açıklamaları küresel piyasa riski iştahında bir iyileşmeye yol açarken, A-hisse piyasasının düşük değerlemesi ve "geniş para birimi" ve tüketim teşviki gibi makro politikaların uygulamaya konulması fonların risk iştahını daha da artırdı. 2019'un başında, A hisselerine büyük miktarda yabancı sermaye girişi, temelde diğer gelişmekte olan piyasalara girişle aynı zamana denk geldi.

Mart ayının sonundan sonra anakaradaki hisse senetlerinin yavaşlaması veya hatta çıkışı, denizaşırı piyasaların ayarlanmasıyla da ilgilidir.ABD hisse senetlerinin ayarlanması büyük olmasa da, yüksek pozisyonlardaki ABD hisse senetleri Fed politikası, ABD ekonomik verileri ve politika tepkilerine daha duyarlıdır. Bu yılın başından bu yana, ABD borsası güçlü bir şekilde toparlandı, bu da esas olarak likidite gevşemesi nedeniyle değerlemenin eski haline dönmesini yansıtıyor, ancak piyasanın gevşeme beklentileri nispeten yeterliydi ve kazanç artışındaki düşüş ve küresel ekonomik yavaşlama, hisse senedi fiyatına tam olarak yansımadı. ABD hisse senedi volatilitesi riski arttı.

A hisseleri için, her şeyden önce, endüstri düzeyinde, A-hisse pazarındaki yabancı yatırım hala sürekli bir satın alma sürecindedir ve hissedarlık oranı artmaya devam eder ve hissedarlık oranının, endüstrinin yükseliş ve düşüş geçmişi ile açık bir ilişkisi yoktur. Örnek olarak yabancı yatırımcıların tercih ettiği yiyecek ve içecek ve ev aletleri sektörlerini ele alalım, sektörün değerlemesi artıp azalmasa da, sahip olunan yabancı hisse oranı artıyor. Endeks performansı açısından bakıldığında, ev aletleri sektöründeki yabancı yatırım 2018 Şubat ayında bir miktar düşüş gösterdi. Ev aletleri sektörü endeksi, Ocak 2018'in ilk Haziran ayında% 24 artarken, ev aletleri sektöründe Mart 2017'den Ocak 2018'e kümülatif artış 39 oldu. %; Yiyecek ve içecek sektöründeki pay oranı, geçtiğimiz altı ayda yiyecek ve içecek endeksinin% 5 düşmesinin ardından Eylül ayında bir miktar geriledi.

İkincisi, bireysel hisse senetleri düzeyinde, yabancı yatırımcıların bireysel hisse senedi değerlemelerinin altında satın alma olasılığı yüksektir, ancak satış davranışı için tek tip beklenen getiri oranı yoktur. Örnek olarak Kweichow Moutai'yi ele alalım. 2017'den 2019'a kadar, üç tur yabancı sermaye girişi oldu: 28 Nisan 2017'den 17 Ekim 2017'ye, kümülatif getirinin% 30'a ulaştığı yabancı sermaye artışı ve ardından yabancı sermaye Pozisyon düzeltmesi, bu dönemde, mavi çipli beyaz atların yabancı mülkiyeti toplu olarak azaldı; bu, beyaz at stoklarındaki genel artışla ilgisi yok; 12 Şubat 2018'den 27 Eylül 2018'e kadar, tutulan yabancı sermaye oranı yeniden artarak arttı Ödenmemiş sermayenin% 2'sine ulaşın ve kümülatif getiri oranı% 5'tir. Ardından yabancı sermaye, dış pazardaki büyük dalgalanmaların arka planından çekildi; 2018 Ekim sonundan 2019'un başına kadar Kweichow Moutai'deki yabancı yatırım oranı% 3 arttı. 15 Mart 2019 itibarıyla yabancı sermaye payı% 3,5 arttı. Getiri oranı da% 44'e ulaştı.

Mart 2017'den bu yana, Gree Electric ayrıca üç önemli yabancı sermaye girişi turu daha gerçekleştirdi. 17 Mart 2017'den 10 Ocak 2018'e kadar olan dönem, hisse senedi fiyatının% 86 arttığı ilk yabancı sermaye girişiydi. Hisse senedi fiyatı hala yükselirken, yabancı yatırımcılar 25 Nisan 2018'de Gree ve Gree hisselerini satmaya başlamıştı. Yıllık raporun temettü ödemediğini açıklamasının ardından, yabancı yatırım Gree Electric Appliances'ı önemli ölçüde azalttı. 26 ve 27 Nisan 2018'de net satışlar 2 milyarı aştı ve hisse fiyatı% 10 düştü. 4 Mayıs - 20 Haziran 2018 arasında bir tur yabancı yatırım oldu. Dönem içinde% 4'lük bir getiri oranı ile holdinglerde küçük bir artış.Sonra, tedavüldeki hisselerdeki yabancı hisselerin oranı% 7-8'de kaldı. Hisse senetlerinde belirgin bir artış veya azalma olmadı. Hisse senedi fiyatı dönem boyunca% 25 düştü. 2019'dan beri yabancı sermaye sık sık Gree Electric'e aktı. 13 Mart 2019 itibarıyla hissedarlık oranı% 4'e yaklaştı ve hisse senedi fiyatı fazla kilodan% 27 artmaya başladı.

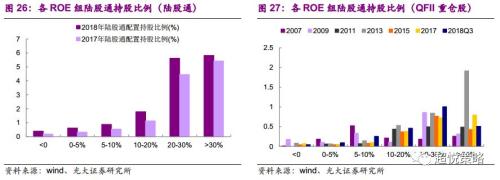

Bir önceki raporda, yabancı sermayenin ana yatırım stratejisinin çeşitli ülkelerde temel varlıkların tutulmasını merkezileştirmek olduğunu ve hisse seçiminin münferit hisse senetlerinin ROE'sine daha fazla önem verdiğini belirtmiştik. Aşağıdaki şekilde gösterildiği gibi, ister Land Stock Connect ister QFII kurumlarından olsun, yüksek ROE grubunun sahip olduğu hisse senetlerinin ödenmemiş piyasa değeri oranı önemli ölçüde daha yüksektir. 2018'in üçüncü çeyreğinde, 2017'den itibaren% 20'den fazla ROE'ye sahip bazı şirketler tarafından sahip olunan hisselerin oranı Bu, 2018'de% 4,72'den 2018'de% 5,70'e yükseldi. Nispeten düşük ROE'ye sahip diğer gruplara gelince, Land Stock Connect'in hissedarlık oranı% 2'den az. QFII kurumları tarafından yüksek ROE grubu için açıklanan ağır hisse senetlerine ilişkin verilere bakıldığında, QFII kurumlarının hissedarlık oranı da önemli ölçüde daha yüksektir: ROE'si% 20'nin üzerinde olan QFII kurumlarının hissedarlık oranı% 0,70'dir ve bu,% 20'nin altındaki QFII holdinglerininkinden önemli ölçüde yüksektir. Pay oranı% 0,25'tir.

İşlem düzeyinde, 2015 sonunda Land Stock Connect'in açılmasından önce QFII kurumlarının hissedarlık oranındaki değişime bakıldığında, yabancı satışların hisse senedi fiyatlarındaki artış ve düşüşle çok az ilişkisi vardır. Örnek olarak daha döngüsel bir hisse senedi olan Conch Cement'i ele alalım .. 2012 sonunda, Conch Cement'in ROE'si düşmüş, 2013'ün ilk çeyreğinde ROE düşmeye devam etmiş ve QFII hissedarlık oranı düşmüştür. 2018'in üçüncü çeyreğinde, QFII kurumlarının en büyük 1/2 hissesi olan Ningbo / Nanjing Bank, listelenmesinden bu yana ROE'de nispeten istikrarlı ve QFII kurumlarının hissedarlık oranı da nispeten istikrarlı olmuştur.Ningbo / Nanjing Bank, her zaman QFII kurumlarının ağır varlıklarının oranında olmuştur. Daha yüksek konum. Yabancı yatırımın yüksek ROE'li hisse senetlerini tercih etmesiyle birleştiğinde, ROE değişiklikleri dış ticaret davranışını daha fazla etkileyebilir.

Anakara hisse senedi girişlerinde son dönemde yaşanan yavaşlama, bu yılın Ocak-Şubat ayları arasındaki beklenmedik büyük çaplı fon girişi ve anormalliklerden kaynaklanıyor ve bunun arkasında, Federal Rezerv'in güvercin açıklamaları altında küresel yatırımcılar tarafından risk iştahının önemli ölçüde yeniden canlandırılması var. Politika gevşetme beklentisi temelde hisse senedi fiyatına yansımış ve gelecekte beklentileri önemli ölçüde aşmak zor; diğer yandan küresel yatırımcılar Amerika Birleşik Devletleri ve Avrupa'da ekonomik büyüme riskinin azalması ile karşı karşıya, risk iştahları azalmış ve öz kaynakların tahsisi azalmıştır. Ancak, Land Stock Connect'in kuzeye satışı yabancı yatırımın geri çekileceği anlamına gelmiyor A hisselerine fon girişini izleyen üç büyük uluslararası endeksle ilgili hesaplamalarımıza göre, bu yıl hala yaklaşık 300 milyar yabancı sermaye girişi var. Yurt içi ve yurt dışı piyasalar iyileşmeye devam ederse ve yurtiçi ekonomi ve politika ısınmaya devam ederse, dış fonlar yine de bir senkronizasyon göstergesi olarak yeniden akacaktır.

4. Yatırımcı eğilimleri açısından "garantili pozisyonların" anlamına bakmak

Özetle, üç ana kurumsal yatırımcı türü arasında: sigorta sermayesi, yabancı yatırım ve halka arzlar, tahsis türü sigorta sermayesi, temelde geçen yılın üçüncü çeyreğinden bu yana risksiz faiz oranlarındaki düşüşün ardından, piyasaya en erken girmiştir. Belirli uzun vadeli sermaye özelliklerine sahip bir yabancı sermayedir. ABD hisse senetlerinin yılın başında güçlü toparlanmasıyla, bu yılın Ocak ayında pozisyonlarını önemli ölçüde artırmaya başladı; perakende yatırımcıların giriş süresinin daha büyük etkisi nedeniyle trend yatırımcıları markasının damgasını vurduğu kamu fonları, çoğunlukla Şubat ayındaki Bahar Şenliği sırasındaydı. Ancak o zaman pozisyonları artırmaya başladı. Bu nedenle, çoğu kurumsal yatırımcı, satıcılar devredilmeden önce pozisyonlarını zaten daha yüksek pozisyonlara yükseltmiştir.

Daha da önemlisi, piyasaya geç giren kamu fonları bile bu değerleme onarımları dalgasına büyük ölçüde katılmış ve genel olarak ilk çeyrekte% 20-50 getiri oranına ulaşmıştır. Bu nedenle, yatırımcı eğilimleri açısından ilk çeyrekteki rasyonel onarım tamamlandıktan sonra, kurumsal yatırımcılar genellikle daha yüksek pozisyonlara ve daha büyük dalgalı karlara sahip olurlar.Kurumsal yatırımcılar için, pratik öneme sahip bir strateji kısa vadeli bir strateji değildir. Bu kurumsal yatırımcılar, perakende yatırımcıların aksine, daha yüksek pozisyonlara ve daha büyük değişken karlara sahip oldukları ve pozisyonların agresif bir şekilde artması, karşılık gelen motivasyondan yoksun olabileceğinden, araca agresif bir şekilde ekleyin.

Aslında, ilk çeyrekteki değerleme restorasyonundan son derece kötümser beklentilerden ekonomik büyüme için makul beklentilere kadar farklı olarak, ikinci çeyreğin trend tahmini aşaması beklenen fark için yeterli destekten yoksundu ve piyasanın yükselişini destekleyen ana itici güç, düşüşe geçen trend tüccarlarıydı. Yani, perakende yatırımcıların sürekli girişi. Ancak trend tüccarları trend oluşturucular değil trend takipçileridir.İkinci çeyrekte yükselen enflasyon marjları, aşırı heyecanlı piyasaların ılımlı denetimi ve ABD hisse senetlerinin yeniden canlanması gibi üç büyük risk yerine getirildiğinde, bu trend tüccarları çok heyecanlanır. Hayal kırıklığına uğramak ve piyasanın yükselip alçalmasına ve riskleri ortaya çıkarmasına neden olmak kolaydır.

Bu nedenle, kurumsal yatırımcılar için Nisan ayı stratejik tavsiyemiz "pozisyonları güvence altına almaktır". Garantili pozisyonlar, farklı kurumsal yatırımcılar için farklı anlamlara sahiptir. 1. Sigorta sermayesinin tahsisine ilişkin olarak, ikinci çeyrekte yükselen enflasyon bağlamında, dalgalı karı daha yüksek olan kurumların gelir olarak nakit ihtiyacı olabilir, biz anlaşılabilir olduğunu düşünüyoruz, ancak gelir nasıl gerçekleşirse gerçekleşsin, öz sermaye pozisyon oranının sağlanması gerekiyor. 2018 daha büyük olacak, çünkü politika ekonomik döngüsü zaten üç veya dört reenkarnasyon aşamasına ulaştı ve zayıf veriler ve sıkı politikalarla çift öldürme düşüşünün üçüncü aşaması geçti;

2. Göreceli getirileri değerlendiren halka arz fonları için, holding pozisyonlarının anlamı, yatırımcıların pozisyon tutup beklediklerini ve gördüklerini akla getirmektedir.Bir yandan, perakende yatırımcılar yeni yükselen fonlar aracılığıyla piyasaya girerken, halka arzlar yüksek pozisyonlarda pozisyon oluşturmak için nesnel bir baskıya sahipken, diğer yandan, eğilim tahmin edilmektedir.

5

1201922/kgCPI2.9202025-30/kgCPI0.1-0.43

2