Guosen Securities: Lider şirket primi, en kesin yatırım fırsatıdır

Guosen Menkul Kıymetleri: Yan Xiang, Zhan Di, Xu Ruchun, Zhu Chengcheng

Çin ekonomisine ve sermaye piyasasına karşı inatçı saplantı

Uzun zamandır sermaye piyasasının yatırım mantığında inatçı bir saplantı var gibi görünüyor ve bu da Çin ekonomisinin ve borsasının temelleri hakkında çok kötümser bir havaya neden oldu. Bu, yatırımcıların Çin ekonomisi anlayışında somutlaşmıştır. Genellikle ekonomik büyümenin sadece düşebileceğini ve iyileşmenin zor olduğunu düşünürler. Temelde ekonomik büyümedeki düşüşü herhangi bir mantık ve kanıt olmadan tartışmak gerekli değildir, oysa ekonomik iyileşme görüşü genellikle gerektirir Tüm taraflar, doğrulama için defalarca sorgulandı. Belli bir bakış açısı, Çin'in ekonomik büyüme oranının gelecekte artabileceğine inanıyorsa, bu kaçınılmaz olarak bir kargaşaya neden olacaktır. Öte yandan, Çindeki ekonomik değişikliklerle ilgili yukarıda bahsedilen yerleşik görüşler, yatırımcıların genel olarak borsadaki yükselişi likiditenin gevşemesine, politika desteğine vb. Temel destek, ancak nadiren temel dönüm noktasının gelişini tahmin etmeye cesaret etti.

Toplu emtia sanayi ürünleri fiyatlarını temsil eden Güney Çin Sanayi Ürünleri Endeksi, 8 Nisan 2019'da 2289 puandan kapanarak 2015'teki arz yönlü yapısal reformdan bu yana yeni bir yükseliş kaydetti. Kısa vadede olsa da, Yancheng kimya fabrikasının patlaması gibi olay şokları, artan emtia fiyatları için duygusal katalizör haline geldi. Ancak, Güney Çin Sanayi Ürünleri Endeksinin yılbaşından bugüne yükselmeye devam ettiği ve yıllık birikimli artışın% 14'e ulaştığı yadsınamaz, bu artışın beklentileri aştığı söylenmelidir.

2019'un ikinci çeyreğinin başında, Güney Çin Sanayi Ürünleri Endeksinin yeni bir zirveye ulaştığı sırada, Çin ekonomisinin mevcut durumunun değiştiğine ve temelde iki noktada yansıtıldığına inanıyoruz:

Birincisi, ekonomik döngüdeki değişiklikler: Ekonomik döngü aşamasına bakılırsa, ekonomik krizin sonuna 2010'un ilk çeyreğinde ulaşmış olabiliriz.

İkincisi, ekonomik yapıdaki değişimdir: Bu ekonomik gerileme dönemindeki en büyük yapısal değişiklik, borsaya kote şirketlerin, özellikle de lider şirketlerin kârlılığındaki önemli artıştır.

Yukarıdaki yargıya dayanarak, mevcut lider şirket priminin en kesin yatırım fırsatı olduğuna inanıyoruz.Son on yılda yapılan yapısal düzenlemeler, Çin'in önde gelen şirketlerinin karlılığını büyük ölçüde artırdı. Bununla birlikte, Çin'deki birçok önde gelen şirketin değerlemeleri hala uluslararası emsallerinden daha düşük ve hala zayıf bir ekonomik ve talep ortamındalar ve karlılıkları ve avantajları henüz tam olarak ortaya çıkmadı. Gelecekte, sektörün refahında bir iyileşme sağlayacak talep tarafında bir sıcak hava varsa, hem değerleme hem de kâr artışı için önemli bir alan olacaktır. Aslında, son birkaç yılda bu tür hikayeler gördük ve mantığın yaşanmaya devam ettiğini gördük.

Ekonomik döngü: 2010'dan bu yana ekonomik krizin sonunda olabiliriz

2010 yılından bu yana, Çin ekonomisi iki açıdan yansıtılan yeni bir düşüş döngüsüne girmiştir:

Birincisi, GSYİH büyüme oranı 2010'un ilk çeyreğindeki% 12,2'den 2018 sonunda% 6,5'e düştü ve neredeyse yarı yarıya azaldı. 2018'in dördüncü çeyreğinde, tek çeyrek GSYİH büyüme oranı% 6,4'e geriledi ve veriler 1992'de mevcut olduğundan bu yana tarihin en düşük seviyesine ulaştı (2009'un ilk çeyreğindeki ekonomik büyüme oranı da% 6,4'e düştü, ancak temelde finansal krizin etkisiydi) Mevcut ekonominin hala belirli bir aşağı yönlü baskısı olduğu düşünüldüğünde, Çin ekonomisinin bu tek sezonluk GSYİH büyüme hızı yüksek olasılıklı bir olay olabilir.

İkincisi, M2'nin büyüme oranı perspektifinden bakıldığında, 2009'un dördüncü çeyreğinden itibaren, M2'nin büyüme oranı,% 30'un üzerindeki bir seviyeden, rekor düşük olan% 8'lik mevcut büyüme oranına düşerek uzun bir aşağı doğru döngü başlattı. Şu anda, Çin'in PMI verilerinde bir toparlanma gördük. Aynı zamanda, küresel imalat PMI da toparlanıyor. Hem dış çevre hem de içsel ekonomik güç, daha önce pazarın düşündüğü kadar kötü değil. GSYİH ve M2'nin en düşük seviyesinin 2018'de olması muhtemel. Ortaya çıktı.

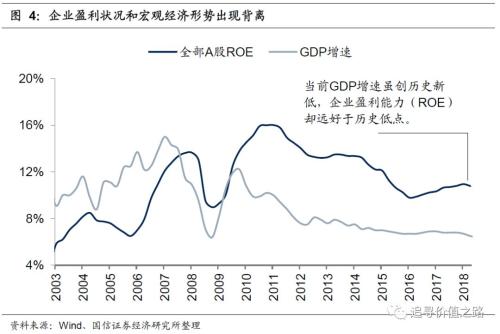

Ekonomik yapı: A hisseli şirketlerin genel karlılığı önemli ölçüde arttı

2010'daki mevcut ekonomik krizden bu yana, Çin ekonomisi bir dizi büyük ekonomik yapısal değişiklik geçirirken, GSYİH ve diğer toplam ekonomik büyüme göstergeleri düşmüştür. Hisse senedi piyasası için en büyük değişikliklerden biri, A hisseli şirketlerin genel kârlılığının önemli ölçüde artmasıdır. 2018'in dördüncü çeyreğinde, Çin'in tek çeyrek GSYİH büyüme oranı% 6,4'e düştü ve veriler 1992'de mevcut olduğundan bu yana tarihteki en düşük seviyeye ulaştı, ancak aynı zamanda, GSYİH büyüme oranı rekor bir düşük seviyeye ulaştığında borsaya kayıtlı şirketlerin karlılığını da gördük. (ROE) Yeni bir düşük yok, tam tersine oldukça iyi Mevcut kurumsal ROE tarihi merkez seviyesinin üzerinde ve tarihsel düşük seviyeden çok daha yüksek. Çin'in üretim çıktı değerinin şu anda küresel çıktı değerinin yaklaşık% 30'unu oluşturduğu Çin'in 1,4 milyar kişilik dev pazarında, makul bir senaryo, gelecekte çok iyi karlılığa sahip çok sayıda lider şirketin doğacağıdır.

Yatırım fırsatları: Önde gelen şirketlerin primi, en kesin yatırım fırsatıdır

2017'den 2019'a kadar, bir dizi önde gelen şirketin yükselişini gördük.Tüketici sektöründen döngüsel sanayiye, orta düzey üretime, bu tür lider şirketlerin karlılığı keskin bir şekilde arttı ve hisse senedi fiyatı ve değerlemesi indirimden prime değişti. Süreç gerçekleşir. Ve bu, zayıf kısa vadeli talebin ekonomik arka planı altında gerçekleşiyor. İleriye bakıldığında, Çin ekonomisi yüksek kaliteli kalkınma modeline geçişini hızlandırıyor. Bu süreçte ekonomik büyümenin itici gücü, demografik temettüler ve sermaye faktörlerinden teknolojik ilerleme ve verimlilik artışına kayacak.Sanayi yoğunlaşması genel olarak artacak, marka, teknoloji ve verimlilik açısından avantajları olan şirketler kademeli olarak kazanacak ve karlılığı artıracaktır.Bu yapısal bir uyumdur. Pazarla rekabetin normal sonucu.

CSI 300 ve S&P 500'ün fiyat-kazanç oranlarını karşılaştırırsanız, önde gelen ABD hisse senetlerinin değerlemesinin uzun süredir A hisselerinin değerinden daha yüksek olduğunu ve ABD hisse senetlerinin mevcut değerleme priminin hala çok büyük olduğunu görebilirsiniz. Ayrıca, bu değerleme farkı, mevcut zayıf yurtiçi kısa dönemli ekonomik ortamda ortaya çıkmaktadır.İleride ekonominin düzelmesi durumunda Çin'in önde gelen şirketlerinin karlılıklarının daha da artması beklenmektedir. Mevcut sürekli yabancı sermaye girişi, gelecekte Çin'in önde gelen şirketlerinin devam eden istikrarlı ve güçlü karlılığı ile de değerlendirilmelidir.Bu nedenle, önde gelen değer şirketlerinin bu yıl bağımsız pazarın dışına çıkması ve 2019'un en önemli özelliği haline gelmesi muhtemeldir.