Hefei'deki 16 bankanın kredi politikaları üzerine büyük bir anket, ilk ev kredisi faiz oranı% 25'e kadar yükseldi ~

NO.1

Büyük geri dönüş! Shenzhen Bank of China kredilerin askıya alındığını açıkladı

2019'un başından bu yana, merkez bankası RRR'sini düşürdü ve şehirler mortgage faiz oranlarını düşürdü.Tam herkes mortgage faiz oranlarındaki düşüşün büyük bir eğilim olduğunu düşünürken, son zamanlarda Shenzhen'den Çin Merkez Bankası'nın borç vermeyi durduracağını açıkladığı ve kredi faiz oranlarının sıkılaştığı haberleri geldi. . Ve endüstri haberlerin doğru olduğunu onayladı.

(Cherry House'dan resim)

Konuya aşina olan kişilere göre, Shenzhen Bank of China şu anda yeni mortgage işini kabul etmiyor ve onaylanan liste, bazı ipotek prosedürleri de dahil olmak üzere iade edildi. Sektördeki uzmanlar, Bank of China'nın kredileri askıya almasının ana sebebinin kredi kotasının sıkı olması olduğunu söylüyorlar Bank of China siparişi kabul etmeyi reddetmese bile, kredi veren sadece malzemeleri kayıt ettirmek ve beklemek için Bank of China'ya getirecek ve kredi süresi belirlenemeyecek.

Bank of China dışında, diğer bankalar hala mortgage işini normal şekilde kabul ediyor. Bununla birlikte, Bank of China'nın "Big Mac" inin desteği olmadan, Shenzhen'deki diğer bankaların kredi kotalarının kademeli olarak tükeneceği ve tükenmenin hızlanacağı, dolayısıyla diğer bankaların kotalarının sıkı olduğu da göz ardı edilemez.

Şenzen konut kredisi faiz oranı geçen yıl Temmuz ayında% 10'dan% 15'e ayarlandı ve Aralık'ta% 15'ten% 10'a, bu yıl da Mart'ta tekrar% 5'e indirildi Aşağı yönlü ayarlamanın hızı çok hızlı.

Bu yıl faiz oranlarının gösterge değerine dönmesini beklediğimiz ortaya çıktı, ancak şimdilik faiz gevşeme dönemi beklenenden kısa olabilir.

NO.2

Hefei Kredi Politikası Anketi! 16 bankanın mortgage faiz oranları maruz kaldı

Shenzhen'deki Çin Bankası borç vermeyi durdurdu ve ipotek faiz oranları tekrar sıkılaştırıldı Peki Hefei'nin ipotek faiz oranlarında ne gibi değişiklikler oldu? Bu amaçla, ipotek faiz oranlarının son anketini yapmak için bugün Hefei'deki 16 bankanın kredi departmanlarıyla bağlantı kurdum.

1. İki banka ipotek işini durdurdu

5 Mayıs'ta meslektaşlarım bir anket yaptığında, konut kredisi işini durduran tek banka hala Minsheng Bank'tı ve Everbright Bankası hala konut kredisi işiyle uğraşıyordu. Ancak, bugün araştırma yaparken, Everbright Bank müşteri müdürü, Everbright'ın Hefei'deki tüm şubelerinin ipotek işi ile uğraşmadığını belirtti.

Kredinin neden askıya alındığı sorulduğunda, hesap yöneticisi ayrıntıya girmek istemedi ve yalnızca kredi tutarının sıkı olduğunu açıkladı.

2. Hefei'nin ilk evlerinin faiz oranı sabitlendi ve% 20 arttı

Mortgage işini yürüten mevcut 14 bankaya bakıldığında, Hefei'deki ilk evin faiz oranı temelde yaklaşık% 20'de tutuluyor.

Şu anda sadece Sanayi Bankası% 25 artmıştır, ancak personel ipotek faiz oranının müşteri niteliklerinden ve peşinat oranından etkilendiğini söyledi. İlk evin% 25 artması sadece normal bir durumdur. Spesifik faiz oranını açıklamak uygun değildir. Belirli hesap yöneticisinin iletişim bilgileri için bir emlak danışmanına danışılması tavsiye edilir.

3. 12 banka kredisinin takası, ilk ev faiz oranında gerçekleştirilebilir

İncelemeden sonra, Hefei'de ipotek işini kabul eden 14 banka arasında 2 banka konutlara, 12 banka ise kredilere abone oluyor.

Çin Sanayi ve Ticaret Bankası ve Şangay Pudong Kalkınma Bankası, kredi mutabakatının yine de ikinci konut faiz oranında yapılacağını ve anlaşmanın kredi faiz oranıyla ilgili olup olmadığını açıkladı. Bunlar arasında, Çin Sanayi ve Ticaret Bankası'nın ikinci paketinin faiz oranı% 30 artarken, Şangay Pudong Kalkınma Bankası'nın ikinci paketinin faiz oranı% 25 arttı.

Abone olan 12 banka arasında, Everbright Bank'ın ilk setinin faiz oranı% 25, geri kalan bankalar ise% 20 arttı.

Bu nedenle, bir sonraki ipotek için ipoteğe sahip olan alıcıların, ev satın alma maliyetinde "beklenmedik" bir artıştan kaçınmak için kapsamlı bir anlayışa sahip olmaları gerekir.

4. Kredi faiz oranı kooperatif gayri menkul ile ilgilidir

Normalde ipotek faiz oranı sabit değildir Bankanın kredi peşinat oranı ve iskontoları ile kredi verenin kendi durumu ve nitelikleri kredi faiz oranını doğrudan etkiler.

Bugün de çok ilginç bir olgu keşfettim Hesap yöneticilerinin çoğu farklı bir faiz oranı olduğunu söyledi. Bunlar arasında Hua Xia Bank, China Merchants Bank, Bohai Bank ve Industrial Bank, her mülkün ve her yeterlilik müşterisinin faiz oranının farklı olduğunu defalarca vurguladılar. İlgili kooperatif bankasına ve emlak danışmanı tarafından verilen kooperatif banka müşterisine danışılması tavsiye edilir. Yöneticinin kalibresine göre. Ayrıca China Merchants Bank, gayrimenkuller arasında farklılaştırılmış faiz oranları olduğunu ve bu durumun açıklanmasının uygun olmadığını belirtti.

5. Kredi döngüsünün tahmin edilmesi zordur ve kredi en erken bir hafta içinde serbest bırakılacaktır

Kredi süresi söz konusu olduğunda 12 müşteri yöneticisi, kredi materyallerinin eksiksizliğine ve onay hızına bağlı olarak kredi tutarının da krediyi doğrudan etkileyeceğini söyledi.

China CITIC Bank, genellikle kredi vermenin onaydan bir ay sonra olduğunu ve bunun uzun zaman aldığını söyledi.

China Construction Bank'a göre, kredi materyalleri tamamlandığında, en erken bir veya iki hafta ve en yavaş iki ila üç ay sürecek.

Hua Xia Bank, kotanın şu anda sıkı olduğunu, göreceli olarak düşük faiz oranlı kredilerin nispeten geciktiğini söyledi. Ama aynı zamanda gayrimenkuldeki işbirliğinin derecesine de bağlıdır.İşbirliği iyiyse kredi hızla serbest bırakılacaktır.

Bank of China, kotanın artık sıkı olduğunu söyledi. Yeterli kredi ile kredi yaklaşık üç ayda serbest bırakılabilir. Ancak, kotanın sıkı olduğu geçen yıl olduğu gibi, borç veren krediyi serbest bırakmadan önce onaydan altı ay sonra bekledi.

6. Faiz oranları geçici olarak indirilmeyecektir

Faiz oranının düşürülüp düşürülmeyeceği sorusuyla ilgili olarak ipotek işi yapan 14 bankanın personeline de danıştım ve her biri "temkinli" yanıtını verdi.

Hua Xia Bank, Çin Halk Bankası'nın birleşik düzenlemesine göre faiz oranının indirilip indirilmeyeceğini bilmediğini belirtti.

Bohai Bank, şu anda faiz oranlarını düşürmenin bir yolu olmadığını belirtti.

China CITIC Bank, China Construction Bank, Bank of China ve Industrial and Commercial Bank of China herhangi bir faiz indirimi ihbarı almadıklarını belirtti.

Genel olarak, Hefei konut kredisi faiz oranı, China Everbright Bank tarafından kredilerin askıya alınması dışında önemli ölçüde değişmedi.

NUMARA 3

Ev satın almak, konut fiyatlarına mı yoksa faiz oranlarına mı dayalı? Sadece dikkat etmelisin!

Birçok ev alıcısı sadece evin fiyatına bakar, sonuçta bir evin fiyatı göz kamaştırıcı bir rakamdır.Fiyat farkı yüzbinlere kadar çıkabilir.

Buna karşılık, ipotek faiz oranlarındaki ince fark, ancak ondalık noktadan sonraki rakamlarda olabilir, bu fark gerçekten alıcıların ilgisini çekmez.

Bu fenomen için sadece şunu söylemek istiyorum: evin fiyatı, hangi seti satın alacağınıza karar vermenize izin veriyor, ancak ipotek faiz oranı ne zaman satın alacağınıza karar vermenize izin vermelidir.

Uygun fiyata ev almak için sadece bir eve ihtiyaç duyanlar için, yine de savaşmaları gerekiyor.

Toplam konut bedelinin 2 milyon, peşinatın% 30, kredinin 1,4 milyon olduğu varsayıldığında, eşit anapara ve faiz geri ödeme yöntemine ve 20 yıllık geri ödeme süresine göre hesaplanır:

İpotek faiz oranı gösterge faiz oranı ise, ödenecek faiz 798.900, aylık ortalama geri ödeme ise 9.200;

İpotek faiz oranı% 25 artarsa ödenecek faiz 1.0315 milyon, aylık ortalama geri ödeme ise 10.100;

İkisi arasındaki toplam faiz farkı 232.600 ve ortalama aylık geri ödeme farkı 969 yuan.

Bu sadece ipoteğin 1.4 milyon yuan olduğunu ve geri ödemenin 20 yıl olduğunu varsayarsak, farklı ipotek faiz oranlarının neden olduğu faiz farkı, alıcıların baskısı düşünülebilir.

İpotek faiz oranının yükselmesi ya da düşmesi sadece tek hanedeki ve ondalık noktadan sonraki sayıdaki bir değişikliktir, ancak bir konut satın alma harcamasına dönüştürüldüğünde, konut satın alma maliyetinde 10.000 birimlik bir artıştır.

Bir cümlelik özet: Sadece bir ev satın almanız gerekiyor, konut fiyatı fiyata bağlı ve ipotek faiz oranı daha çok ona bağlı.

4 NUMARA

Hemen bir ev satın alın! Bu faiz oranlarının sağduyu noktalarının anlaşılması gerekir

Konut kredisi satın alırken, sık sık karşılaştırmalı faiz oranı, kredi süresi, eşit anapara veya eşit anapara ve faiz seçenekleriyle karşılaşıyoruz.Peki alıcılar bu kavramlar hakkında ne kadar bilgi sahibi?

1. Baz faiz oranı ve faiz oranı dalgalanması

"Baz faiz oranı" ve "faiz oranı dalgalanması" kavramlarını birbirinden ayırt edebilir misiniz?

Gösterge faiz oranı, merkez bankası tarafından belirlenen ve merkez bankası tarafından ayarlanan faiz oranlarının değeridir. Şu anda, 5 yıllık ticari krediler için referans faiz oranı% 4,9'dur.

Değişken faiz oranı, gösterge olarak gösterge faiz oranını kullanarak, her bir ticari bankanın gerçek duruma göre kendi kendine ayarladığı ve öngördüğü faiz oranının değeridir. Bu değeri ödünç verirken kullandık.

2. Kredi başarılı olduktan sonra, bankanın faiz oranı ayarlamasının sizinle hiçbir ilgisi yoktur

Mortgage faiz oranı sürekli değişiyor, ancak geri ödeme tutarınız krediyi tamamladığınız gün belirleniyor, faiz oranı daha sonra nasıl değişirse değişsin geri ödeme değeriniz etkilenmeyecektir.

Bu nedenle faiz oranlarındaki değişikliklere duyarlı olmak gerekiyor, tek kelimeyle "zamanlama" nın önemi.

Tek cümlelik özet: Sizin düşündüğünüzün aksine ipotek faiz oranları yüksek değil, düşük olanı yakalayarak kazanacaksınız.

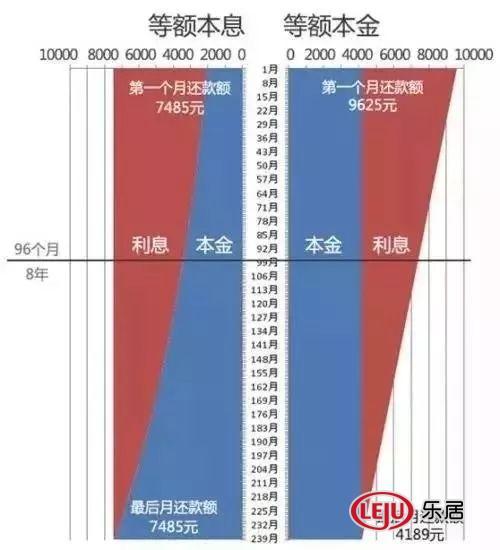

3. Eşit anapara ve faiz ve eşit anapara ile en uygun maliyetli olanın geri ödemesi nasıl yapılır?

Aylık eşit anapara ve faiz geri ödeme tutarı aynıdır ve geri ödenecek toplam faiz, eşit anapara geri ödemesinden biraz daha yüksektir;

Eşit anaparanın geri ödeme miktarı azalıyor ve önceki dönemde geri ödeme baskısı görece yüksek.

Para biriktirme ilkesini takip ediyorsanız, eşit bir anapara geri ödeme yöntemi seçmeli misiniz?

Üzgünüm, eylemsizlik düşünceniz yine ters gitti.

Bu seçimde, sadece faiz miktarından daha fazlasını düşünmemiz gerekiyor. Eşit anapara geri ödeme yöntemi size on binlerce yuan faiz kazandırabilirse de, erken dönemde daha fazla geri ödeme ve sonraki dönemde daha az geri ödeme yöntemi, borçlanmanın temel değerine aykırıdır.

Borç almak, bankadan borç alıyormuşsunuz gibi görünüyor, ama aslında gelecekteki benliğinizden borç alıyorsunuz, Yetersiz sermaye birikimine sahip olan yirmi yaşında ve zenginlik açısından zengin kırk yaşındaki çocuktur. Erken dönemde yoğun bir geri ödeme baskısı altındaysanız, borçlanmanın anlamı nedir?

Para değerlidir, bu yüzden kendi elinizde tutmaya çalışın. Şu anda, büyük bankaların temerrüt geri ödeme yöntemi aynı zamanda eşit anapara ve faiz yöntemidir.

Peşin geri ödemek ister misiniz?

Cevap hayır.

"Yatırım vizyonu" ve "zengin insan düşüncesi" hakkında konuşmayalım. Aslında, eşit anapara ve faiz geri ödeme yöntemiyle, kredi geri ödeme süreniz yaklaşık 1 / 2'ye ulaştığında, aslında geri ödemeniz esas olarak Anapara geri ödemesi kısmında, şu anda peşin ödeme ile kurtarılabilecek faiz çok sınırlıdır.

Peşin geri ödemek ister misiniz?

Aynı düşünce, evet ama gerekli değil.

Tasarruf edilen faiz, çıplak gözle görülebilen miktardır ve enflasyon faktörleri ve finansal gelir gizli maliyetlerdir. Sürekli aşırı para arzı sürecinde, servetinizin azalmasını önlemenin en iyi yolu kaldıraç oranının makul kullanımıdır. Finansman gelirinin ipotek faiz oranlarını aşması zor değil.

Tek cümlelik özet: Kredi geri ödeme yöntemi için aynı miktarda anapara ve faiz seçin ve erken geri ödeme tamam ancak gerekli değildir.

İncelemeden sonra, kısa vadede Hefei ipotek faiz oranları düşürülemeyecek. Ev alıcılarının talebi daha acil ise, en uygun faiz oranını seçmek için çeşitli kooperatif bankalarına danışabilirsiniz.

[Bir ev satın almak için Leju manşetini takip edin ve bir ev satın almak için iyi zaman geçirin.