Salgın, tahsili gecikmiş alacak bakiyesini 570 milyar artırabilir, kısa vadede çözülememesi zincir sorunlarına neden olur

Bugünün makalesinde, salgının bankacılık sektörü üzerindeki etkisini hesaplamak için 2003 SARS dönemine ait verileri karşılaştıracağız.

1. SARS döneminin ve cari ekonomik toplamın karşılaştırılması

Her şeyden önce, ekonomik toplamın analizinden, gayri safi yurtiçi hasıla (GSYİH) 2003'te 13.74 trilyon yuan'dan 19'un sonunda 99.09 trilyon yuan'a yükseldi ve ekonomik toplam ölçek yaklaşık 7.2 kat arttı. Üçüncül sanayinin oranı 2003'te% 42,0 iken 2019'da% 11 artışla% 53,9'a çıktı. Çin'in artık ikincil endüstri temelli bir ekonomiden üçüncül sanayi temelli bir ekonomiye dönüştüğü görülebilir.

İkincisi, ekonomiye katkısının analizine göre, sermaye oluşumunun ekonomiye katkısı 2003 yılında yaklaşık% 63,7 olmuş ve nihai tüketimin katkısı% 35,3 olmuştur.19 yılında, üçüncül sanayi oranının artmasıyla tüketimin ekonomiye katkısı istikrarlı bir şekilde artmıştır. % 57,8'e çıkan artış, ekonomik büyümenin ana itici gücü haline geldi. Genel olarak bakıldığında, Çinin ekonomik yapısı yatırım güdümlü olmaktan tüketime dayalı hale geldi ve nihai tüketimin ekonomi üzerindeki etkisi apaçık ortada

2. SARS dönemi ve mevcut endüstri arasındaki karşılaştırma

Salgının etki analizi, üçüncül endüstri üzerinde en büyük etkiye sahiptir. Genel olarak, toptan ve perakende% 17,9, finans sektörü% 14,4, gayrimenkul sektörü% 13,3, konaklama ve yiyecek-içecek sektörü% 3,4 pay aldı. Belirli sektörlerin analizine göre, toptan ve perakende sektörleri ile konaklama ve yiyecek içecek sektörleri SARS döneminde daha fazla darbe aldı ve yıllık büyüme oranı hızla düştü. Bunlar arasında perakende sektörü GSYİH büyüme oranı 2003'ün dördüncü çeyreğinde% 7,6'ya düştü, ancak etkisi Salgının iyileşme süresiyle karşılaştırıldığında yaklaşık 1-2 çeyrek geride kalıyor.

3. Salgının bankacılık sektörü üzerindeki etkisi

Salgının daha fazla fermantasyonuyla ve üçüncül endüstri üzerindeki etkisinin hesaba katılmasıyla, hizmet endüstrisi için vadesi geçmiş krediler kaçınılmaz olacaktır. 2019 altı aylık raporunu örnek olarak ele alırsak, leasing ve iş hizmetleri sektörü toplam kredi kotasının yaklaşık% 8'ini oluşturdu; bunun% 7,56'sını Çin Sanayi ve Ticaret Bankası ve% 7,98'i Çin Ziraat Bankası oluşturdu. Hizmet sektörü kredilerinin nispeten düşük bir orana sahip olduğunu ve kişisel kredilerin en yüksek orana sahip olduğunu ve yaklaşık% 38'lik bir paya sahip olduğunu göstermektedir.

Bu nedenle, en yüksek kredi oranına sahip bireysel krediler analizine göre, ICBC verilerini referans alarak, 2019 altı aylık raporda% 0,71'lik bir sorunlu kredi oranı açıklanmaktadır. 2008 mali krizi sırasında (% 1,16) takipteki kredi oranını karşılaştırırsanız, takipteki kredi bekleniyor 380.028 milyar yuan, genel ekonomi üzerinde sınırlı etkisi var. Gelecekte işsizlik oranı artarsa, imalat sanayinin takipteki kredi oranı% 2,9'a yükselebilir (2008 mali krizine bakın) ve toplam sorunlu kredinin yaklaşık 190.688 milyar yuan olduğu tahmin ediliyor ve toptan ve perakende krediler nispeten küçük bir oran, yani genel Etkilenen takipteki kredilerin toplam miktarı yaklaşık 570 milyar yuan idi.

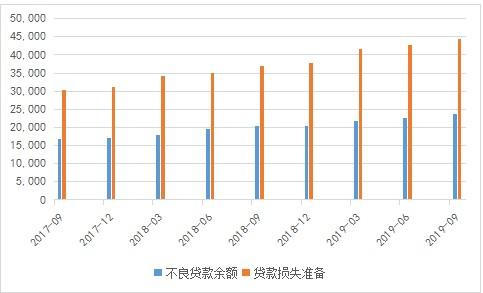

Çin Bankacılık ve Sigorta Düzenleme Komisyonu'nun son verilerine göre, bankacılık sektöründeki takipteki kredilerin cari bakiyesi 2.36 trilyon yuan ve kredi zararı rezervleri 4.44 trilyon yuan. Yani salgın 3-4 ay içinde etkili bir şekilde kontrol altına alınabilirse, bankacılık sektörü üzerinde çok az baskı olacaktır. Ancak konut kredisi gibi bir dizi sorun nedeniyle salgının kısa vadede gerektiği gibi çözülmemesi, konut fiyatlarında keskin bir düşüş ve bir işsizlik dalgası gibi bir dizi zincir sorununa neden olabilir. Bankacılık sektörü üzerindeki baskı tahmin edilemez olacak.

4. sonuç olarak

Çin, birincil sanayi olarak ikincil sanayiden üçüncül sanayiye dönüşmüştür. Çin'in ekonomik yapısı yatırım odaklı olmaktan tüketime dayalı olarak değişti. Spesifik endüstriler açısından, toptan ve perakende endüstrileri ile konaklama ve yiyecek içecek endüstrileri en çok zarar görmüştür.

Tahminlere göre salgın takipteki krediler bakiyesini yaklaşık 570 milyar artıracak Mevcut bankacılık sektörünün 2,36 trilyon tahsili gecikmiş kredi bakiyesi ve 4,44 trilyon kredi zarar karşılıkları dikkate alındığında kontrol edilebilir sınırlar içinde. Ancak salgın kısa vadede çözülmezse, düşen konut fiyatları ve işsizlik gibi bir dizi zincir soruna neden olabilir. Bankacılık sektörü üzerindeki baskı düşüşünü tahmin etmek zor.