Northbound Fund bu hafta yaklaşık 20 milyar'a geri dönüyor. Yabancı sermaye AI ve düşük değerleme endüstrileri konusunda iyimser

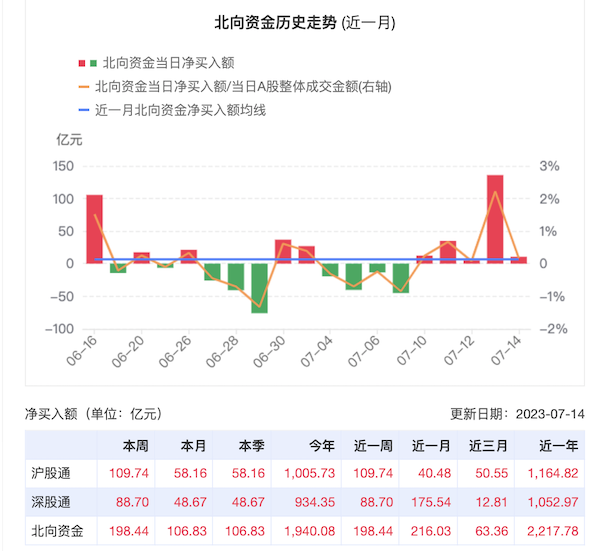

14 Temmuz haftasında RMB, yaklaşık 1.000 puanlık birikimli bir artışla geri döndü. Kuzey yönlendirme fonları, 5 aydan fazla en büyük net satın alma olan yaklaşık 20 milyar Yuan'a geri döndü.

Muhabirler tarafından görüşülen uluslararası kurumsal yatırım müdürü ve stratejisti, küresel enflasyon ve soğutma ve Federal Rezerv'in faiz oranı artış döngüsünün sona ermesiyle ve Çin'in devlet tahvili faiz oranlarındaki hızlı düşüş, bir hisse tahvili gelir oranının Piyasa değerlemesi makul ve hatta hafife alınmış bir devlete düştü ve sadece daha sabırlı. Morgan Asset Management Genel Müdür Yardımcısı ve Yatırım Direktörü Du Meng, "Küresel Pazar Gözlemi -China Edition" ın lansmanı sırasında First Financial muhabirine, Çin ekonomisinin hala zayıf bir iyileşme süreci olduğunu ve ekonominin ona göre gideceğini söyledi. Kendi atalet. Gelişme ve güven onarımı en önemlisidir. Şu anda, iki yön izlenecek. Biri yapay zeka ile temsil edilen kesme endüstrisidir; diğeri, son birkaç yılda derinlemesine iyileşme, mevcut değerleme ve hafife alınma ile yüksek kaliteli bir endüstridir.

Döviz kuru Fonlar Geri Akış Borsası Piyasası

14 Temmuz itibariyle USD/RMB 7.1411'e bildirildi ve ABD doları/açık deniz RMB 7.1579'a bildirildi. Önceki düşük kümülatif geri tepme ile karşılaştırıldığında RMB 1.000 puana yakındı. Döviz kuru, piyasanın risk duygularını istikrara kavuşturdu ve sermayenin kuzey yönünü hisse senedi iade etmeye yönlendirdi.

Kuzey başkentinin kümülatif net girişi 10.683 milyar yuan idi. Daha kuzeye yönelik daha fazla fona sahip sektörler şunlardır: Elektrik ekipmanları, yiyecek ve içecekler, ilaçlar, elektronik, bankalar, ev aletleri, makine ve ekipmanlar, alıcı olmayan finansman, bilgisayarlar, arabalar vb.

Haziran ayında Amerika Birleşik Devletleri'nde enflasyon verileri bir katalizördür. Enflasyon ve çekirdek enflasyon beklenenden daha düşüktür, bu da ABD doları kısa ivmeye yardımcı olur. ABD Dolar Endeksi bir düştü. 2 Temmuz'da hala 102 civarında seyretti.

İkinci ve üçüncü çeyrek her zaman Renminbi amortisman baskısının en büyük olduğu dönem olmuştur. Bununla birlikte, Fed'in faiz oranı artışı sona erdiğinde, UBS gazetecilere verdiği demeçte, "Haziran ayından bu yana RMB döviz kurunun ara fiyatı göz önüne alındığında Haziran ayının sonunda, borç getirisi yana doğru belirtiler. ABD Doları/RMB'nin 7.2 ~ 7.3 seviyesinde gördüğüne ve yıl sonundan önce 6.9'a düşmesi bekleniyor. "

Goldman Sachs geçtiğimiz günlerde enflasyonun üç temel bileşeninin daha düşük enflasyonu desteklediğini vurguladı. Her şeyden önce, ikinci otomobillerin fiyatı azalmaya devam ediyor, bu da ikinci araba açık artırma fiyatlarındaki düşüşü ve otomobil bayilerinin tanıtım teşviklerindeki sürekli artışı yansıtır. İkincisi, mevsimsel faktörlerin seyahat kategorileri üzerinde baskı yapması beklenmektedir. Sonunda, konut enflasyonu oranının yavaşlaması bekleniyor, çünkü yeni kira ile yenilenme arasındaki kira arasındaki boşluk küçülmeye devam edecek. Enflasyon ve soğumuş olsa da, Fed'in son anda rahatlaması imkansızdır, aksi takdirde piyasa terk edilecektir ve pazar bu zihniyeti tam olarak ustalaştırmış gibi görünmektedir. Fedwatch aracına göre pazar, 26 Temmuz'da 25bp'lik bir yükseltme olasılığının%92.4'e kadar ve federal fon faiz oranı aralığının%5,25 ila%5.5'e ulaşacağına inanıyor.

Pazar ay sonunda stimülasyon politikasını bekliyor

Çin'in kendi ekonomik dinamikleri ve politika değişiklikleri özellikle kritiktir. Son zamanlarda, ekonomik teşvik politikaları ile ilgili tartışmalar önemli ölçüde artmıştır.

Haziran ayında, Çin'in ihracatının büyüme oranı%12,4 oranında düştü ve çeşitli ülkelerin ihracatı genellikle azaldı, bu da dış talebin zayıf olduğunu gösteriyor. Yurtdışından farklı olarak, Çin enflasyonu geri döndü. Aynı zamanda çekirdek TÜFE düşmeye devam etti ve PPI piyasa beklentileri üzerindeki düşüş genişledi, bu da yetersiz genel talebe sahip baskının hafifletilmediğini; de -envanter ve gayrimenkul zayıflığı örüntüsü devam ediyor ve Üçüncü çeyrek hala zayıf.

Son zamanlarda, piyasa faiz oranları kesintileri üzerinde yüksek bir sese sahip. Sebeplerden biri, Çin'in enflasyonunun aşağı doğru ve olumsuz büyümesi ve bu da Çin'in gerçek faiz oranında önemli bir artışa yol açtığıdır. Asya -Pasifik Bölgesi yatırım direktörü ve Asya -Pasifik Bölgesi Makroekonomik Direktörü Hu Yifan, gazetecilere verdiği demeçte, bu yılın ikinci yarısında 1-2 kez olması beklendiğini söyledi. Aynı zamanda, maliye politikası "pozitif ve etkili" sürdürmektedir, ancak genel çok uyarıcı değildir.

Bununla birlikte, uzmanlar ve akademisyenler genellikle maliye politikasının ilk olması gerektiğine inanıyorlar. Sosyal Bilimler Akademisi Akademik Bölümü üyesi Yu Yongding, ilk finansal muhabirle yapılan özel bir röportajda, daha az etkili talep döneminde, Politika, ekonomik büyümenin önde gelen rolünü teşvik etmeli ve mali kullanmak için mali kullanmalıdır. Politikanın istikrarlı ve ekonomik büyümesi, Çin'in mali harcamaları artırmak ve GSYİH'ya mali açığı artırmak için hala büyük bir alana sahip olduğu anlamına geliyor. Ona göre, borç sorunlarını çözmek ve büyümeyi artırmak çelişkili değildir.

Şu anda, gayrimenkul satış verileri hala zayıftır ve yaşamın her kesiminden gayrimenkul destek politikalarının beklentileri şüphesiz en yüksektir. Emlak piyasası için Hu Yifan, gayrimenkulün hızlı bir şekilde toparlanmayacağına veya güçlü bir şekilde büyümeyeceğine inanıyor. Son zamanlarda, politika aynı zamanda nazik bir gayrimenkul gevşemesine sahiptir, en önemli şey pazarı stabilize etmektir. Örneğin, düşük LPR faiz oranlarıyla, satın alma kısıtlamalarını bırakın. "V -şekilli" ribaunddan sonra politika desteği devam edecek, ancak büyük ölçekli bir uyaran olmayacak.

10 Temmuz'da, Çin Halk Bankası ve Maliye ve İdare Devlet İdaresi, "16. Finansal İlgili Politikalar için geçerli olan" emlak piyasasının istikrarlı ve sağlıklı gelişimini destekleme konusunda finansal bir bildirim "yayınladı. Makaleler "Kasım 2022'de piyasaya sürüldü. Son tarihte, geçerli dönem 31 Aralık 2024'e kadar uzatılacaktır.

Geçen yıl yürürlüğe girecek 16 önlem arasında, iki önlem -geliştiricinin ödenmemiş kredilerinin sorumluluklarını genişletmek ve muafiyet bankası yöneticileri, satış öncesi konut projeleri için kredi desteği için kredi desteği için -sadece altı ay boyunca. Uzatmadan sonra, bu destekleyici tedbirler bir buçuk yıl daha genişletilecektir.

Kurum perspektifinden bakıldığında, bu önlemler yararlıdır, ancak bir ev satın almadaki düşüşü teşvik etmek ve gayrimenkul endüstrisinin çöküşünü tersine çevirmek mümkün değildir. Aşağı eğilimi engellemek için daha fazla önlem alabilir. Beklentileri etkilemektedir. Nomura Çin'in baş ekonomisti Lu Ting, gazetecilere verilen e -postada, yerel yönetim merkezi hükümet tarafından onaylanırsa, bazı şehirlerin asgari ödeme oranı gereksinimlerini azaltabileceğini ve daha fazla ikinci şehirlerin ev satın alımını gevşetebileceğini söyledi. Şehir Merkezi kısıtlamaları dışındaki evlerin, aynı zamanda, bu alanlardaki ipotek faiz oranları ve ev satış kısıtlamaları açıkça rahatlayabilir.

Kurum yapay zeka ve değer temaları konusunda endişeli

Çin ekonomisi hala zayıf bir iyileşme süreci olmasına rağmen, organizasyon genellikle mevcut değerleme karşısında kötümser değildir.

Du Meng gazetecilere verdiği demeçte, hisselerin değerlemesinin makul ve hatta hafife alınmış bir devlete düştüğünü söyledi. Değerli varlıklar sonsuza dek bu durumda olmayacak ve hepsinin daha sabırlı olması gerekiyor. İki yöne odaklanacağını belirtti. Birincisi, yapay zeka ve sonraki 5 ila 10 yıl ile sınır endüstriyel gelişiminin geliştirilmesi için bir fırsattır. Uzun vadede, tüketim, tıp, teknoloji ve diğer endüstrilerin önümüzdeki 10 ila 20 yıl içinde Çin'in ekonomik büyümesinin güç kaynağı olması bekleniyor.

Amerika Birleşik Devletleri'nde kıdemli bir pazar stratejisti olan Huang Senwei, gazetecilere verdiği demeçte, hisselerin uzun vadeli yatırım değerinin ortaya çıktığını söyledi. Yatırım değeri açısından, hisse senetlerinin göreceli tahvilleri uzun vadeli yatırım çekiciliğine sahiptir. CSI 300 endeksinin "hisse senedi riski primi" (ERP), yani nispeten sağlam gelirin yatırım değerini ölçmek için, Çin stoklarının göreceli tahvillerinin gittikçe daha cazip hale geldiğini göstermektedir. Haziran sonu itibariyle, Şangay ve Shenzhen 300 endeksinin hisse senedi riski primi yaklaşık%5,7 idi. Tarihsel deneyim, bu seviyenin bir önceki hisselerin uzun vadeli düzenine yakın olduğunu gösterdi, örneğin Mart 2020'de Salgın. Aylık bir bilgi felaketinden sonra düşük pozisyon ve Ekim 2008'de küresel mali krizden sonra düşük pozisyon.

Ayrıca kimsenin piyasanın gelecekteki yönünü doğru bir şekilde tahmin edemeyeceğini, ancak bunun yerine değer yatırımının avantajlarını vurguladığını belirtti. Mükemmel karı olan birçok şirket artık daha makul ve uzun vadeli yatırımcı düzeni için fırsatlar sağlıyor. Aslında, bu yıl çoğunlukla düşük değerleme ve yüksek temettü hisse senetleri olan MSCI China -Share değer endeksi%4,8 arttı ve yatırım deneyimi kötü değil. Öte yandan, beyaz şarap, tıbbi ve yeni MSCI Çin için Enerji hesabı Ana ağırlık ile hisse senedi büyüme endeksi%7,7 düştü (10 Temmuz itibariyle). Lianbo, bir hisse senedinin yatırım yapabilecek sadece birkaç parçaya sahip olmaması gerektiğine inanıyor ve 5.000'e kadar listelenen şirketin pazarının yatırım fırsatlarında kesinlikle gizlendiği. Bu nedenle, Çin borsasının uzun vadeli geleceği hala "iyimser ve değeri kucaklıyor. "