Tarihte ilk kez, büyük ölçekli özel sermaye toplu zararları, ilk sekiz ayda açık pozisyonlu kurumların% 70'inden daha iyi performans gösterebilir.

Pazartesi günü Çin-ABD ticaret botlarının inmesi nedeniyle olumsuz etkiler tükendi. Son olarak mavi cips, beyaz atlar, altyapı, emlak, petrol ve ilaçların ortak çabalarıyla A hisseleri iki büyük pozitif çizgiyi kapattı.

Ancak, bu yılın başından bu yana, Şangay Endeksi yılın başında 3.587,03 puanlık güçlü bir zirvenin ardından zirve yaptı ve düşüş yolculuğuna başladı.Önceki en düşük 2.644 puana, düşüş% 26,2'ye ulaştı.

Sığır derisindeki 2018 ayı piyasası altında, perakende yatırımcıların kayıpları apaçık ortadadır, ancak aslında, kurumlar bile bu kadar büyük dalgalanmalardan muaf değildir.

Son sekiz ayda, ikincil piyasadaki özel sermaye fonları da ince buz üzerinde yürüyor.

Ağustos ayında, iki büyük özel yerleştirmenin performansı tarihte ilk kez negatife döndü.

Ağustos ayındaki performans açısından, iki on milyarlarca özel sermaye, Qiu Guogenden Chongyang Investment ve Wang Qiangın Baoyin Varlıklarının performansı Ağustos ayında olumludan olumsuza dönmeye başladı ve Pekin, Şanghay, Shenzhen ve Guangzhou'daki 38 büyük ölçekli özel sermaye menkul kıymetlerinin hepsinin kayıp saflarına girdiğini resmen ilan etti. Tarihte ilk kez hiçbir büyük ölçekli özel sermaye kâr etmedi!

Zaman açısından bakıldığında, özel sermaye satır ağ veri merkezinin son istatistikleri, bu yıldan bu yana 8 aydır kurulan ve performans rekoruna sahip toplam 10.021 ürün olduğunu ve bunlardan 6.582 özel sermaye ürününün zarar gördüğünü göstermektedir. Özel sermaye fonlarının ortalama getirisi Oran% -3.205'tir. Bunlar arasında, hisse senedi stratejisi ürünleri sayısı 6.222 olup, ortalama yüzde 10.35 zararla, sekiz özel sermaye stratejisi arasında en alt sırada yer aldı.

Verilere göre, Zhao Jun's Danshuiquan Investment, Shibo's Shangya Investment ve Mingda Assets gibi tanınmış özel sermaye bu yıl% 20 kaybetti ve Zhuque Investment, Yuanlesheng Assets, Yihu Investment ve Minsen Investment gibi tanınmış özel sermaye% 15'ten fazla değer kaybetti. Sekiz strateji arasında, hisse senedi stratejisi en alt sıradadır. Bu yıl 6222 hisse senedi stratejisinin ortalama kaybı% 10.35'e ulaştı.

Özel sermaye sıralama verilerine göre, bu yılın ilk yarısında sırasıyla% 0,93,% 0,76 ve% 0,50'lik pozitif getiri ile ilk üçte yer alan yönetilen vadeli işlemler, göreli değer ve sabit gelir dışında, diğer stratejilerin ortalama getirileri negatif oldu.

Görünüşe göre Ağustos olağanüstü bir ay.

Ağustos ayında, hisse senedi yatırım stratejisi özel sermaye ürünlerinin ortalama getirisi% -3.49 oldu ve bu yıl zararı% 10.38'e çıkardı.

Stok stratejisi açısından, tüm stratejik özel yerleştirmelerin en altında gerçekleştirildi. İstatistiklere dahil edilen 5874 ürün arasında, ürünlerin sadece% 20'sinin pozitif getirisi var. Bunlar arasında en yüksek getiri oranı% 114,75, en düşük getiri oranı% -46,80'dir. Nicel riskten korunma stratejilerinin, makro vadeli işlem stratejilerinin ve sabit gelir stratejilerinin ortalama getirileri sırasıyla% -1.09,% 1.56 ve% 0.40'tır.

Stratejiye göre Ağustos ayında özel sermaye getirilerinin dağılım özellikleri

Daha uzun vadeli boyut: farklı strateji türlerinden özel sermaye fonlarının aşama getirisi

6222 hisse senedi stratejisi ürünü arasında, 5.098 kadar ürünün para kaybettiğini ve% 81.94'ünü oluşturduğunu belirtmekte fayda var. Yani para kaybetmediğiniz sürece pazardaki ürünlerin% 80'ine liderlik edebilirsiniz. Bunlardan 76 ürünün karı -% 50'nin altında, yani ürünün net değeri doğrudan yarı yarıya kesilmiş ve maksimum zarar -% 89,91'dir.

Daha da endişe verici olan, 3094 kadar ürünün gelirlerinin% 49,73'ün -% 10'un altında olması.

Özel sermaye sektöründe,% 10'luk bir zarar önemli bir uyarı hattıdır. Düşerse, özel sermaye yönetimi üzerindeki baskı keskin bir şekilde artacaktır. Ancak bu yıl, ürünlerin neredeyse yarısı% 10'dan fazlasını kaybetti ve pazarın ne kadar kasvetli olduğu tahmin edilebilir.

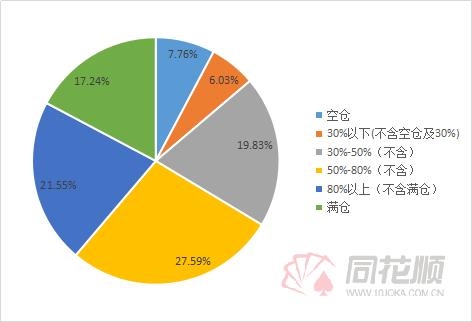

Pozisyonlar nadirdir, özel sermayenin yaklaşık% 8'i kısa pozisyonlar seçer

Haziran sonunda yapılan anket sonuçları, pozisyon dağılımı açısından, mevcut piyasa oynaklığı nedeniyle, özel sermayenin ortalama pozisyonunun yüksek olmadığını gösterdi. Genel ortalama pozisyon% 56.21 ile geçtiğimiz yılın en düşük seviyesine geriledi. Bu, Mayıs'taki% 62,96'dan% 6,75'lik bir düşüş.

Spesifik pozisyon dağılımı perspektifinden bakıldığında, özel yerleştirmelerin% 17,24'ü şu anda tam pozisyondadır ve bu geçen aya göre hafif bir düşüştür; Özel yerleşimlerin% 33,62'si% 50'nin üzerindedir (hariç), bu da geçen ay% 50,40'tan keskin bir düşüştür. Yüksek pozisyonlu özel yerleştirmelerin oranı önemli ölçüde düşmüştür; özel yerleştirmelerin% 22,41'i yarı pozisyon durumunda kalmaktadır, yani özel yerleştirmelerin toplam% 66,38'i şu anda yarı konumlu veya daha üzerindedir, genellikle üst-orta pozisyon seviyesinde; diğer% 33,62 Özel yerleştirme, yarı pozisyonun altındadır ve özel yerleştirmelerin% 7.76'sı kısa pozisyon ve bekle-gör durumundadır.

Aynı zamanda, pozisyonları yükseltmek için mevcut geniş fonların piyasanın sürekli toparlanmasına yardımcı olduğunu başka bir açıdan da gösteriyor.

Özel sermaye kurumlarının mevcut ana pozisyonları

İkincil piyasada özel sermaye perspektifinden A paylı yatırımcı yapısının evrimi

İkincil piyasada özel sermayenin yükselişi, A paylı yatırımcıların kurumsallaşması için önemli bir itici güçtür.

Şu anda, ikincil piyasadaki özel sermaye, yaklaşık% 12'ye tekabül eden toplam yaklaşık 0.9 trilyon yuan ile, A hisselerinin dördüncü en büyük yatırım kurumu kategorisi olabilir. Tahminlere göre, A hisseli finansal kuruluşların payı 2014'teki% 15,0'dan 2018'in ilk yarısında% 18,6'ya yükselmiş olabilir. Hissedarlık artışına en çok katkıda bulunan üç kurum, ikincil piyasa özel sermaye (% 1,6), yurtdışı yatırımcılar (% 1,0) ve sigorta kurumlarıdır (% 1,0).

A hisseli yatırımcıların kurumsallaşması son yıllarda hızlanmaya başlayabilir

Kayıp veya kısa vadeli piyasa ortamı etkileri Çeşitli disiplinlerde özel sermaye için hala çok yer var

İkincil piyasada özel sermayedeki yüksek büyümenin üç nedenden dolayı devam etmesi bekleniyor:

1. Çin'in özel servet ölçeği geçtiğimiz on yılda yıllık olarak% 20 artmıştır, ancak özel servetin GSYİH içindeki oranı hala gelişmiş ekonomilerinkinden daha düşüktür Orta ve uzun vadede, özel servet orta ila yüksek büyüme oranını koruyabilir.

2. Bölge sakinlerinin varlık tahsisi konusundaki farkındalığı güçlendi ve finansal varlıkların toplam varlıklar içindeki oranı genel bir yükseliş eğilimi gösterdi. Bununla birlikte, mevduat ve banka servet yönetiminin oranı hala yüksek olup, mukimlerin toplam varlıklarının ve finansal varlıklarının sırasıyla% 21 ve% 70'ini oluşturmaktadır Mevduatın hareketi, ikincil piyasa özel sermaye dahil risk varlık yöneticileri için iyidir.

3. Varlık yönetimine ilişkin yeni düzenlemeler, kanalların kaldırılmasını, katı itfanın kaldırılmasını ve vade eşleşmesini gerektirmektedir. Bu bağlamda, ikincil piyasada halka arzlar ve özel sermaye gibi güçlü aktif yönetim yeteneklerine sahip varlık yönetimi kurumları önemli ölçüde fayda sağlayacaktır.

Ek: Geçen haftanın kapanışı itibarıyla, özel sermaye holdinglerinin elinde bulunan ilk 30 A-hissesi

(Veri kaynağı: CICC Araştırma Merkezi)

sonuç olarak:

Şu anda, varlık yönetimi ürünleri, özellikle hisse senedi ürünleri, birçok müşteri için bir zorunluluk haline gelebilir.Emlak sektörü, bir sermaye rezervuarı olarak, yatırım büyümesi düşüyor ve nihayetinde bazı fonlar hisse senedi piyasasına akacak.

Fon tahsisi açısından bakıldığında, mevcut piyasa konumu, mavi çip katılımının değeri daha büyüktür. Değer temelli özel sermaye fonlarının büyük hacimli mavi çip hisse senetlerini tercih eden çekirdek tahsisinin, performansa odaklanma yatırım felsefesini vurgulaması önerilir. Yüksek risk toleransına sahip yatırımcılar, pazardaki stil değiştirmeyi idare edebilen özel sermaye yatırım kurumlarını tahsis edebilir, böylece her küçük döngüde stil değişimini doğru bir şekilde kavrayabilir ve daha fazla getiri elde edebilirler.

Mevcut piyasa koşullarında, botların inişiyle yarım yıldan fazla süren ticaret anlaşmazlığı sona eriyor gibi görünüyor ve borsa geçici olarak rahat bir nefes alabilir.

Bu yıl, özel sermayenin% 70'i kayıpta, yılın ilk yarısında kaybederseniz, cesaretiniz kırılmasın, borsa her zaman döngüsel olacak ve sadece düşen ama asla yükselmeyen bir piyasa yok. Şu anda çeşitli koşullar piyasanın neredeyse en kötü durumda olduğunu gösteriyor, kışın zaten yarı yolda olduğuna ve baharın çok uzak olmaması gerektiğine inanıyorum.