Yenilenebilir Enerji Rüzgar Enerjisi Endüstrisinin 2019 Görünümü: Yeni Bir Çevrimiçi Teklif Verme Çağının Gelişimi

2018, Çin'in rüzgar enerjisi endüstrisi için önemli bir yıl, çünkü hükümet nihayet 2019'da referans fiyatı resmi olarak değiştirmeye ve bir teklif mekanizmasına geçmeye karar verdi, bu da rüzgar enerjisi endüstrisinin pariteye doğru büyük bir adım attığı anlamına geliyor. 2019 yılında, 1) Ulusal yenilenebilir enerji tüketimini teşvik eden politikaların yardımıyla, ortalama azaltma oranı% 5'e yakın bir oranda daha da düşürülecek; 2) İşletmeciler, elektrik fiyatlarında belirsizlik riskinden kaçınmak için onaylı projelerin yapımını hızlandırdıkça, Çin'in kurulu rüzgar enerjisi kapasitesi artacak; 3) Karada yeni rüzgar enerjisi projelerinin daha yavaş büyümesi nedeniyle, operatörler açık deniz rüzgar enerjisi projelerine yatırımları artırmaya devam edecek; 4) İnternet için teklifler küçük ölçekte başlayacak, ancak piyasaya dayalı işlemler ortalama elektrik fiyatlarını etkilemeye devam edecek Form baskısı; 5) Başlatılacak yenilenebilir enerji kota sistemi ("RPS"), ülkenin yenilenebilir enerji tüketimini artıracak ve yeşil sertifikaların devreye girmesinin, operatörlerin nakit akışını bir ölçüde artırması ve yenilenebilir enerji fonlarındaki boşluğu azaltması bekleniyor. . Aynı zamanda, rüzgar türbinlerinin fiyatları üzerindeki aşağı yönlü baskının devam etmesi nedeniyle, rüzgar türbini üreticilerinin 2019'da daralan kar marjları sorunuyla karşılaşmaya devam etmelerini bekliyoruz, ancak pazar daha da entegre oldukça Goldwind Technology ve Envision Energy gibi pazar devleri daha savunmacı hale gelecek. Ve daha fazla pazar payı kazanabilir.

Azaltma oranı kademeli olarak 13. Beş Yıllık Plan'da belirlenen hedefe ulaştı

Olumlu hükümet politikaları, elektrik talebindeki artış ve UHV hatlarının devreye alınmasıyla desteklenen Çin'in rüzgar enerjisi kullanım oranı 2018'de iyileşmeye devam etti - ulusal rüzgar azaltma oranı 2018'in ilk ila üçüncü çeyreğinde 3 puan düşüşle% 9'a düştü (2014'ten bu yana en düşük seviye), rüzgar enerjisi kullanım saatleri yıllık% 13 artışla 1.565 saate yükseldi.

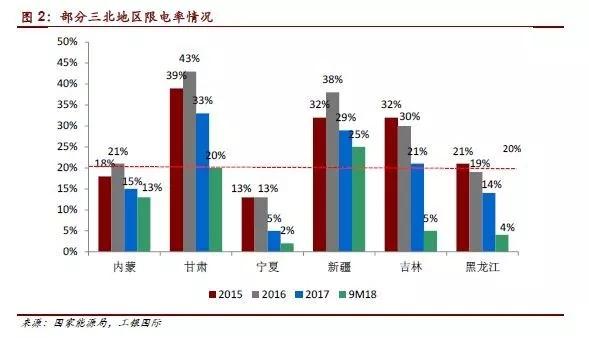

Ulusal elektrik kesintisi oranının 13'üncü Beş Yıllık Plan'da 2020 hedefinin% 5'inin altına yaklaşmasıyla birlikte 2019'da kullanım saatlerinin büyüme potansiyelinin 2018'e kıyasla çok önemli olmayacağına inanıyoruz. Bununla birlikte, bazı illerdeki mevcut azaltma oranı hala nispeten yüksek bir seviyede ve gelecek yıl hala iyileştirme için çok yer olduğuna inanıyorum. Örneğin, İç Moğolistan, Gansu ve Sincan, bu yılın ilk üç çeyreğinde ortalama% 13 /% 20 /% 25 azaltma oranına sahiptir (Şekil 2). Yenilenebilir enerji kota sisteminin 2019'da başlamasının ardından, her ilin azaltma oranının kademeli olarak iyileştirilmesini bekliyoruz (aşağıda tartışılmıştır).

2018'de, Gansu, Sincan ve Jilin dahil "Kırmızı Üç Eyalet", Jilin'in listeden çıkarılma şansının en yüksek olacağına inanıyoruz. Bu, 2017'den bu yana bu bölgedeki azaltma oranındaki en önemli iyileşmeden kaynaklanıyor. 2018'in üçüncü çeyreğinde toplamın% 21'i% 5'e düştü (Şekil 2). Bu iyileşmenin esas olarak bu yılın ilk çeyreğinde devreye alınan Zarut-Qingzhou UHV hattından kaynaklandığına inanıyoruz.

"Kırmızı Üç Bölge" listesinden çıkarılması, ilin yeni projelerin ve şebeke bağlantılarının onaylanmasına devam etmesini sağlayacak. Kanal incelememize göre, şu anda Jilin Eyaletinde finanse edilen / yapım aşamasında olan 545 MW projeler de dahil olmak üzere henüz faaliyete geçmemiş 1,7 GW onaylı projeler bulunmaktadır. Jilin Eyaleti "Üç Kırmızı İl" listesinden çıkarılırsa, bu projeler önümüzdeki 1-2 yıl içinde faaliyete geçecek.

Çin'in kurulu rüzgar enerjisi kapasitesi 2019'da 25 GW artacak

Ulusal Enerji İdaresi'ne göre, Çin'in şebekeye bağlı rüzgar enerjisi kapasitesi ilk üç çeyrekte 12,6 GW artarak 2017'nin aynı dönemine göre% 30 arttı ve toplam şebeke bağlantılı kapasite 176 GW'a ulaştı. Çin'in kurulu rüzgar enerjisi kapasitesinin 2018 yılında yaklaşık% 30 artışla yaklaşık 20 GW artacağını tahmin ediyoruz.

2018 yılı kurulu gücünün 20GW artacağı varsayılırsa, kurulu rüzgar enerjisi kapasitesi yıl sonunda 184GW'a ulaşacaktır. 13. Beş Yıllık Planda 2020 hedefi 210GW, yani Çin'in 2019 ve 2020'de yılda ortalama 13GW artıracağı anlamına geliyor. Ancak, aşağıdaki nedenlerle nihai rakamın hedefi aşabileceğine inanıyoruz:

- İhale mekanizması altındaki projeler için rekabet etmek. İnternete teklif vermenin beklenenden daha erken başlaması göz önüne alındığında, operatörler, elektrik fiyatlarındaki belirsizlik riskinden kaçınmak için projelerin yapımını hızlandırabilir. Kanal incelememize göre, Çin'de şu anda 46 GW'lık finansman / yapım aşamasında projeler var. Bu projeler önümüzdeki bir ila iki yıl içinde faaliyete geçebilir.

- Kırmızı uyarıdan çıktıktan sonra alan inşaata devam edecek. Yukarıda bahsedildiği gibi, Jilin Eyaletinin 2019 yılında "Kırmızı Üç İlçelerden" çıkarılacağını ve ardından ilin yeni proje onayı ve şebeke bağlantı çalışmalarına devam edileceğini umuyoruz. Kanal incelememize göre, finanse edilen / yapım aşamasındaki 545 MW projeler de dahil olmak üzere Jilin Eyaletindeki şu anda onaylanmış 1.7GW projeleri henüz faaliyete geçirilmemiştir.

- Yedek projeler kademeli olarak serbest bırakılır ve açık deniz rüzgar enerjisi projeleri hızla büyür. Karadaki yeni projelerin büyümesindeki yavaşlama nedeniyle operatörler, son yıllarda açık deniz rüzgar enerjisine daha fazla önem verdiler. Çin şu anda 6.2 GW finansmana veya yapım aşamasındaki projelere ve önümüzdeki 2-3 yıl içinde kademeli olarak faaliyete geçecek olan 4.4 GW onaylı projeye sahip (ayrıntılar için aşağıya bakın).

Aslında, Çin'in rüzgar türbini kamu ihale pazarı 2018'in ilk üç çeyreğinde yıllık% 12 artarak 24GW'ye ulaştı (bkz.Şekil 3), bu da 2019'da daha fazla yeni kurulum olacağı anlamına geliyor. Rüzgar enerjisinin kurulu kapasitesinin 2018'de yaklaşık 20GW ve 2019'da yaklaşık 25GW artacağını tahmin ediyoruz. Tahminimize göre rüzgar enerjisi, ülkenin toplam elektrik üretiminin% 5,6'sını oluşturacak (Şekil 4).

Açık deniz rüzgar enerjisi projeleri iyi bir büyüme ivmesini sürdürüyor

Yeni kara rüzgar enerjisi projelerindeki yavaşlayan büyümenin arka planına karşın, Çin'in açık deniz rüzgar enerjisi kurulu kapasitesi son iki yılda hızla arttı ve bu yılın Ağustos ayı sonunda toplam 3,1 GW kurulu kapasiteye ulaştı. Kanal incelememize göre Çin, yıl sonundan önce şebekeye bağlı bir 1.6GW açık deniz rüzgar enerjisi projesine daha sahip olacak. 2018 sonunda, Çin'in toplam açık deniz rüzgar enerjisi kurulu kapasitesinin 4,7 GW'a ulaşmasını bekliyoruz; bu da 13. Beş Yıllık Plan'daki 2020 hedefi olan 5GW'ye çok yakın. Önümüzdeki birkaç yıl içinde Çin'in açık deniz rüzgar enerjisi kurulu kapasitesinin güçlü büyümeye devam edeceğini düşünüyoruz.

- Son yıllarda, yeni kara rüzgar enerjisi projelerinin hızı yavaşladı. Ülkenin kuzeyindeki elektrik kesintisi sorunu ve güneydeki katı çevre gereksinimleri nedeniyle, son yıllarda arazi bazlı projelerin geliştirilmesi yavaşladı. Geliştiriciler, daha fazla kapasite artışı sağlamak için açık deniz rüzgar enerjisi pazarına dikkat ediyorlar.

- Elektrik fiyatlarındaki belirsizlik riskinden kaçınmak için inşaatı hızlandırın. Açık deniz rüzgar enerjisi projeleri için teklif verme 2019'da başlayacak. Hükümet tarafından onaylanan projelerin elektrik fiyatları etkilenmese de, geliştiricilerin gelecekteki elektrik fiyatlarında belirsizlik riskinden kaçınmak için bu projelerin yapımını hızlandırması muhtemeldir.

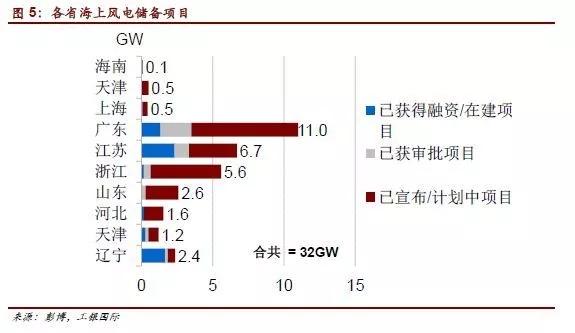

Bloomberg New Energy Finance'e göre, Çin şu anda 6.2 GW'lık finansman veya inşaat halindeki projeler, 4.4GW onaylı projeler ve 21.3GW açıklanmış projeler dahil olmak üzere 32GW'lık bitmemiş açık deniz projesine sahip. 21.3GW ilan edilen proje, çevrimiçi teklif verme yoluyla hükümetin onayını gerektirirken, diğer onaylanmış projelerin önümüzdeki 2-3 yıl içinde faaliyete geçmesi bekleniyor.

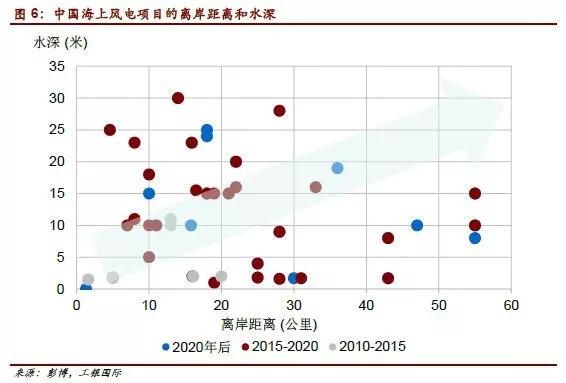

Elektrik fiyatının 0,85 yuan / kWh, kullanım saatlerinin 2,534 saat ve işletme ve bakım maliyetlerinin 0,3-0,45 milyon RMB / MW olduğunu varsayarsak, açık deniz rüzgar enerjisi projelerinin iç getiri oranının% 9-12 arasında olduğunu tahmin ediyoruz ( Şekil 8), kara rüzgar enerjisi projelerine eşdeğerdir. Operatörler, teklif vermenin neden olduğu elektrik fiyatları riskini dengelemek için elektrik üretim verimliliğinin iyileştirilmesine artık daha fazla önem veriyor. Güç üretim verimliliğindeki gelecekteki iyileşmenin esas olarak şunlardan gelmesini bekliyoruz: 1) daha büyük rüzgar türbinlerinin konfigürasyonu - çoğu açık deniz rüzgar enerjisi projeleri şu anda 3-4 MW rüzgar türbinlerini kullanıyor, ancak 5MW veya üzeri büyük rüzgar türbinleri önümüzdeki birkaç yıl içinde üretime girecek ve 2) yeni projeler Kıyıdan daha uzak derin su alanlarına yerleştirilecektir - 2010-2015 yıllarında devreye alınan projeler ile kıyı arasındaki ortalama mesafe 11 kilometre, su derinliği 4,7 metre, 2015 yılı sonrasında işletmeye alınan projeler ile kıyı arasındaki ortalama mesafe 20'dir. Kilometre ve 11,5 metre su derinliği (bkz.Şekil 6). Bu, rüzgar türbinlerinin okyanustaki daha fazla rüzgar kaynağını emmesine izin vererek rüzgar enerjisi projelerinin kullanım oranını artırır.

Genel olarak, 2018 sonu itibarıyla Çin'in açık deniz rüzgar enerjisi kurulu kapasitesinin yıllık% 68 artarak 4,7 GW'a (bu yılın Ağustos ayı sonu itibarıyla 3,1 GW) ve 2019 ve 2020'de sırasıyla 8,2 ve 11,2 GW'ye yükselmesini bekliyoruz. Daha fazla projeye sahip iller arasında Guangdong (11GW), Jiangsu (6.7W) ve Zhejiang (5.6GW) bulunmaktadır (Şekil 7 ve 9).

Teklif vermenin etkisi sınırlıdır, ancak artan piyasa bazlı işlemler ortalama elektrik fiyatları üzerinde baskı oluşturmaya devam edecektir.

Ulusal Enerji İdaresi, Mayıs 2018'de geriye dönüp baktığımızda, I-IV bölgelerindeki mevcut kıyaslamalı şebeke içi tarifelerin yerini alarak, 2019'da başlayan bir ihale mekanizmasıyla yürütülecek kara ve deniz rüzgar enerjisi projelerinin onayını gerektiren bir bildirim yayınladı. Bu, çevrimiçi pariteye doğru önemli bir adımı işaret etse de, aşağıdaki nedenlerle en azından önümüzdeki 2-3 yıl boyunca büyük ölçekli tekliflerin gerçekleşmesini beklemiyoruz:

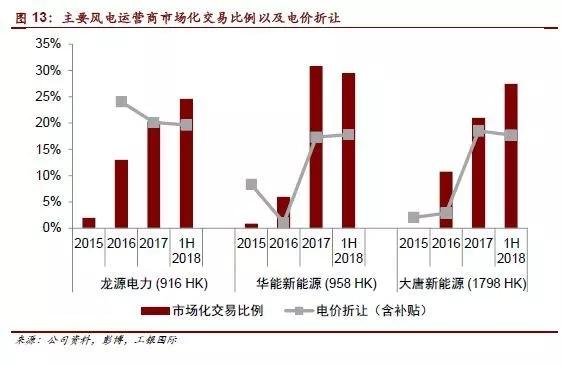

- Büyük operatörlerin halihazırda çok sayıda onaylanmış projesi var. Örneğin, 2018'in üçüncü çeyreğinin sonu itibariyle Longyuan ve Huaneng New Energy sırasıyla 7.5GW ve 3.8GW onaylı projelere sahipti.Bu projeler ihale mekanizmasından etkilenmiyor ve önümüzdeki 1-2 yıl içinde faaliyete geçmesi bekleniyor. Bu projelerin kapasite artırım hedeflerini en az 2020 yılına kadar sürdürmeleri için yeterli olduğuna inanıyoruz.

- Ana şirketten potansiyel varlık enjeksiyonu. Ana yerel rüzgar çiftliği operatörleri devlete ait işletmelerdir ve ana şirketleri, gelecekte borsaya kayıtlı şirketlere enjekte edilmesi muhtemel olan bol miktarda yenilenebilir enerji varlığına sahiptir (Şekil 10).

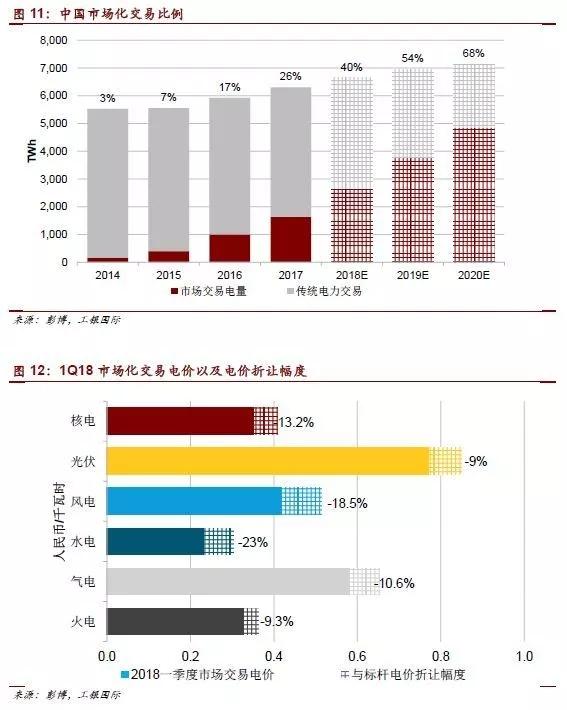

2019'da başlayan ihalenin rüzgar enerjisi projelerinin ortalama elektrik fiyatı üzerinde çok az etkisi olduğuna inanıyoruz, ancak piyasaya dayalı işlemlerdeki sürekli artış nedeniyle operatörler önümüzdeki birkaç yıl içinde ortalama elektrik fiyatlarında yavaş bir düşüş görebilecekler. Elektrik piyasasında reform devam ederken, piyasa bazlı işlemlerin oranının 2017'de% 26'dan 2018'de% 40'a çıkmasını bekliyoruz. Piyasa işlemlerinde ortalama elektrik fiyatı genellikle referans elektrik fiyatından daha düşüktür. Bloomberg New Energy Finance'e göre, bu yılın ilk çeyreğinde rüzgar enerjisi piyasası odaklı işlemlerin fiyatı, genel olarak gösterge fiyatına göre% 18,5 indirimli. Pazara dayalı işlemler büyümeye devam ederken, rüzgar enerjisi operatörlerinin ortalama rüzgar enerjisi fiyatlarının önümüzdeki birkaç yıl içinde kademeli olarak düşmesini bekliyoruz. Büyük operatörler için mali tahminlerimizde, ortalama elektrik fiyatlarının yıllık% 2-3 düşeceğini varsayıyoruz.

Yenilenebilir enerji kota sistemi yıl sonunda tamamlanacak ve önümüzdeki yıl yürürlüğe girecek

Ulusal Kalkınma ve Reform Komisyonu bu yılın Eylül ve Kasım aylarında yenilenebilir enerji kota sisteminin ("RPS") ikinci ve üçüncü taslaklarını açıkladı. Birkaç tur istişarenin ardından yenilenebilir enerji kota sisteminin yıl sonundan önce tamamlanmasını bekliyoruz.Özellikle belge ilk taslakta olduğu gibi tek başına Enerji İdaresi tarafından imzalanmak yerine Ulusal Kalkınma ve Reform Komisyonu ve Ulusal Enerji İdaresi tarafından imzalanacak, bu nedenle güncelleneceğini düşünüyoruz. Sürüm, daha güçlü bir yürütmeye sahiptir. Genel olarak, yenilenebilir enerji kota sisteminin aşağıdaki nedenlerden dolayı yenilenebilir enerji sektörüne faydalı olduğuna inanıyoruz:

- Her il bir yenilenebilir enerji tüketimi hedefi belirlemiştir. Hedeflere ulaşmaktan üç tür kuruluş sorumlu olacaktır: 1) şebeke şirketleri; 2) dağıtım ve satış şirketleri; 3) bağlı elektrik santrallerinden veya piyasa işlemlerinden güç elde eden sanayi şirketleri. Bu hedefin bu şirketleri her ilde daha fazla yenilenebilir enerji satın almaya teşvik ederek yenilenebilir enerji kullanımını artıracağına ve kısıntı sorunlarını azaltacağına inanıyoruz.

- Yeşil sertifikaların tanıtımı, yenilenebilir enerji kota sisteminin gereksinimlerini değerlendirmek için kullanılır. Yeşil sertifikanın rolü üçüncü taslak belgede küçümsenmiştir, ancak yeşil sertifika hala yenilenebilir enerji kota sistemindeki farklı kuruluşları değerlendirmek için bir araç olarak kullanılmaktadır.Sertifikanın bir puanı 1MWh yenilenebilir enerjiye eşdeğerdir. Yeşil sertifikaların fiyatı konusunda hala belirsizlik olsa da, daha fazla yeşil sertifika işleminin gelecekteki yenilenebilir enerji fonlarındaki boşluğu kapatmak için yeterli olacağına inanıyoruz.

- Mevcut projeler için elektrik fiyatları değişmeden kalacak ve operatörlerin nakit akışı koşulları iyileştirilecektir. Yeşil sertifikalarla ticareti yapılan yenilenebilir enerjinin fiyatındaki herhangi bir fark, yenilenebilir enerji fonu tarafından tazmin edilecektir. Yeşil sertifikanın geri ödeme süresi sübvansiyondan daha kısa olduğu için, bunun operatörlerin nakit akış durumunu iyileştireceğini düşünüyoruz.

Üst pazardaki fiyat rekabeti devam ederek rüzgar türbini üreticilerinin karlılığını zayıflatıyor

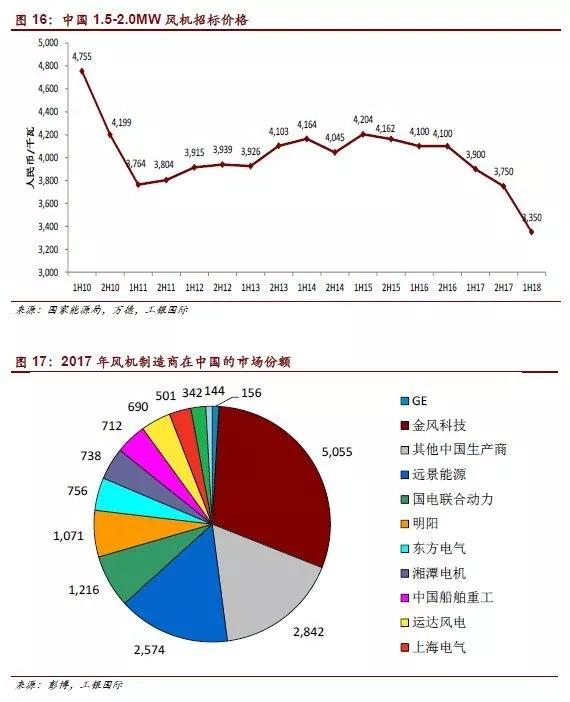

Çin'in 1.5-2.0MW rüzgar enerjisi kurulu kapasitesinin teklif fiyatının 2018'in ilk yarısında keskin bir şekilde düştüğünü ve Eylül ayında 3.000 yuan / kW'a yakın düştüğünü fark ettik. İhale fiyatlarındaki keskin düşüş, esas olarak, operatörlerin fiyatlara ve elektrik üretim verimliliğine eskisine göre daha duyarlı olmasına neden olan ve dolayısıyla rüzgar türbini üreticileri arasında fiyat rekabetini tetikleyen ortalama elektrik fiyatlarındaki düşüşten kaynaklanmaktadır. Anladığımıza göre, bazı geliştiriciler fiyat dalgalanmalarıyla başa çıkmak için erken rüzgar türbini siparişlerini yeniden görüşmeyi bile talep ettiler. Mevcut fiyat baskısı, tedarik zinciri boyunca iletilir.

Goldwind üçüncü çeyrek sonuçlarında rüzgar türbini ihale fiyatının Eylül ayında dengelendiğini belirtmesine rağmen, rüzgar türbini satış gelirleri kurulum teslim edildiğinde muhasebeleştirildiği için genellikle gelir tablosuna yansıtılması 12-18 ay sürüyor. Bu nedenle, üreticilerin 2019'da devam eden marj daralmasına katlanacağını düşünüyoruz.

Bununla birlikte, olumlu bir bakış açısıyla, fiyatlar önümüzdeki yıl hala düşüş eğilimini sürdürüyorsa, bazı zarar eden KOBİ'lerin üretimi durdurması veya çıkması nedeniyle piyasa konsolidasyonunun devam etmesini bekliyoruz. Bu, Goldwind, Envision Energy ve Guodian United Power gibi lider şirketlere fayda sağlayacaktır. Yukarıdaki şirketler 2017'de en büyük pazar payına sahip ilk üç şirkettir (Şekil 17).

Li Qihao, CFA, FRM

Bay Li Qihao şu anda ICBC Uluslararası Araştırma Departmanının yeni enerji, güç ve güç ekipmanı endüstrisinde bir analisttir. 9 yıldan fazla endüstri araştırma deneyimine sahiptir ve China Merchants Securities (Hong Kong), CCB International, Quamnet ve SoftBank'ın araştırma departmanında çalışmıştır. Bay Li, 2018'de AII China'nın yeni enerji endüstrisinde bireysel ve ekipte üçüncü oldu ve 2017'de Thomson Reuters tarafından Asya, Çin ve Hong Kong'da en iyi kamu hizmeti seçildi. Kazanç tahmini analisti ve Asia Money'nin enerji sektörü, 2017'de H hisselerinde ikinci sırada yer aldı. Hong Kong Çin Üniversitesi'nden finans ekonomisi alanında lisans derecesi ile mezun olmuş, Peking Üniversitesi'nde ekonomi eğitimi almış ve Chartered Financial Analyst (CFA) ve Financial Risk Management Manager (FRM) niteliklerine sahiptir.

Huang Chengjie, efendim

Bay Huang Chengjie şu anda esas olarak yeni enerji, elektrik enerjisi ve güç ekipmanı endüstrilerini kapsamaktadır.Long Kong Çin Üniversitesi ve İngiltere Exeter Üniversitesi'nden mühendislik alanında lisans ve finans alanında yüksek lisans derecesi almıştır. China Merchants Securities International'da yeni enerji, çevre koruma ve yerel emlak endüstrisi üzerine araştırmalara katıldı. 2018'de, AII China, Büyük Çin Bölgesi'nde (AII China) yeni enerji ve çevre koruma endüstrisinde en iyi ekipte üçüncülüğü ve 2017'de Asya Para Birimi'ni (Asiamoney) kazandı. En iyi emlak ekibinde birincilik.

Deng Langyan, efendim

Bay Tang Langyan, Hong Kong Bilim ve Teknoloji Üniversitesi İşletme Fakültesi'nden muhasebe ve finans alanında lisans derecesi ile mezun olmuş ve Peking Üniversitesi'nde finans eğitimi almıştır. ICBC International araştırma ekibine katıldıktan sonra, yeni enerji, güç ve güç ekipmanı endüstrisinde analist olarak görev yaptı.

(Kaynak: ICBC International Yazar: Liqi Hao Huang Chengjie Deng Long sözler)