Bu kaynak tüm dünyada ele geçiriliyor. Bir haber, Çin borsasında türbülansı tetikledi

Orijinal başlık: Bu kaynak tüm dünyada ele geçiriliyor ve bir parça haber Çin borsasında türbülansı tetikledi! Tesla ne yapacak?

Kaynak: Liaowang Think Tank

Reuters tarafından bu yıl 18 Şubat'ta yayınlanan basit bir haberin borsa fırtınasına neden olacağı kimsenin aklına gelmezdi.

Bu haber makalesinin başlığı "Tesla, CATL'nin Çin yapımı otomobil kaynaklarında kobalt içermeyen pilleriyle tartışıyor" (orijinal başlık: Tesla, CATL'nin kobalt içermeyen pillerini Çin yapımı otomobil kaynaklarında kullanma görüşmelerinde), Bilginin kaynağı "bilgili kişi" dir.

Ne Tesla ne de Ningde Battery herhangi bir resmi açıklama yapmamış olsa da, Tesla'nın küresel elektrikli araç endüstrisindeki yıldız statüsünü göz önünde bulundurarak, özellikle baş Musk bir kereden fazla güç pillerinin gelecekte "balansı arındırılması" gerektiğini söyledi. Hedef, bu nedenle haberler çok sayıda medyayı hızla takip etmeye hemen tetikledi.

"Tesla'nın kobaltı terk edeceği" söylentileri hızla iç borsaya yayıldı. 19 Şubat'ta kobalt sektöründeki Hanrui Cobalt, Huayou Cobalt, Luoyang Molibden vb. Açılışta keskin bir düşüş yaşadı. Bunlar arasında Luoyang Molybdenum'un H hisseleri yaklaşık% 10 düştü; Hanrui Cobalt ve A-hisse kobalt konseptindeki Huayou Cobalt, gün içinde limitlerini açtı. Bu düşüş eğilimi birkaç gün sürdü ve Şubat ayının sonunda dibe vurduktan sonra Mart ayına kadar yavaş iyileşme belirtileri göstermedi. Örneğin, Hanrui Cobalt 17 Şubat'ta 91.91 yuan ve 28 Şubat'ta 61.21 yuan teklif etti. 6 Mart'ta sadece 67.46 yuan'a geri getirildi.

Bunun arkasında Tesla ne tür bir satranç oynadı? Elektrikli araçlarda "kobalt" hangi pozisyondadır?

Bunların hepsi, ama aynı zamanda pillerin geçmişinden.

1

Elektrikli arabaların iniş çıkışlarının ardında

Elektrikli arabalar yeni çağın bir ürünü değil. 19. yüzyılın sonlarında, pillerle donatılmış elektrikli araçlar tüm öfke idi.

19. yüzyılın sonundan 20. yüzyılın başına kadar Avrupa ve Amerika ülkelerinin sokaklarında elektrikli arabalar, içten yanmalı motorlu arabalar ve hatta buharlı arabalar vardı. Silindir vibrasyonundan kaynaklanan yıkıcı yakıtlı araçlar ve çok düşük enerji verimliliğine sahip buharlı araçlar ile karşılaştırıldığında sessiz, dengeli ve temiz elektrikli araçlar bir kez daha pazarda popüler olmuş ve o dönemde yıldız ürünler olmuştur.

Mucit Edison, elektrikli araçların sadık bir destekçisidir ve ayrıca nikel-demir pillerin mucidi ve patent sahibidir. Edison, bir bilim adamı olarak birçok elektrikli aracı "taşıma" statüsüne güveniyordu. Bu nedenle nikel-demir piller genellikle "Edison piller" olarak adlandırılır.

O sırada Baker Motor Company, yaklaşık 80 kilometre seyir menziline sahip nikel demir batarya ile donatılmış bir elektrikli araba üretti.

Resim nikel-demir pillerle donatılmış bir elektrikli arabayı göstermektedir.

Nikel-demir pil, adından da anlaşılacağı gibi, pozitif elektrot olarak nikel oksit ve negatif elektrot olarak demir içeren yeniden şarj edilebilir bir pildir. 20. yüzyılın ilk yarısında nikel-demir piller genellikle en rekabetçi enerji depolama cihazları olarak görülüyordu.

Ama güzel zamanlar uzun değil. Elektrikli arabaların sahnesini kıran ve araba üretim modelini yeniden tanımlayan tam da bir zamanlar Edison Aydınlatma Şirketi için çalışan bir mühendis.

1903'te Henry Ford ve diğer birkaç yatırımcı ortaklaşa Ford Motor Company'yi kurdu. 1908'de, içten yanmalı motorlu araçların maliyetini büyük ölçüde azaltan montaj hattı ile otomobillerin seri üretimi çağını başlatan Ford Model T çıktı.

Başlangıçta fiyatı 850 ABD doları olarak belirleyen Ford Model T, o zamandan beri fiyatını aşağı çekmiş ve yüksek üretimiyle pazarı kapmıştır. 1.000 ABD dolarını aşan nikel-demir akülü araba ile karşılaştırıldığında, açıkça çok rekabetçi.

O zamandan bu yana uzun yıllar boyunca, içten yanmalı motor teknolojisi gelişmeye devam etti, ancak nikel-demir piller dahil elektrikli araçlar, maliyet ve performans açısından önemli dezavantajları nedeniyle yavaş yavaş otomotiv endüstrisinin "soğuk sarayına" düştü. 20. yüzyılın ortalarında elektrikli arabalar neredeyse tarih sahnesinden çekildi. Küresel otomobil endüstrisi resmen içten yanmalı motorların patlama çağına girdi.

Bununla birlikte, 1970'lerde, iki petrol krizinin patlak vermesi, küresel endüstriye ciddi zorluklar getirdi ve ağırlıklı olarak petrole dayanan içten yanmalı motorlu araçlar bağışık değildi. Geleneksel otomobil endüstrisinin tehlikede olduğu bir dönemde, yeni enerji alternatifleri aramaya başladı.

Bu dönemde araç sahipleri, en büyük avantajı güvenlik ve güvenilirlik olan Ni-MH pilleri itti. GM, Toyota ve diğer şirketler nikel-metal hidrit pillerle donatılmış modelleri tanıttı. Özellikle hibrit araçlar alanında nikel-metal hidrit piller parlamak için kullanılır. Hibrit araçların temsili modeli Toyota Prius, nikel-metal hidrit pillerle donatılmıştır.

Buna rağmen, bu dönemin güç bataryası, otomobilin "menzil kaygısı" sorununu, yüksek yapım ve kullanım maliyetiyle birlikte çözemedi, böylece yüzyılın başında, dünya çapında toplam 60.000 elektrikli araç satıldı, bu da yalnızca toplamı oluşturuyordu. Sahip olunan 600 milyon aracın on binde biri. Elektrikli araçlar bir süre bir kez daha "küresel bir yenilgi" sahneledi.

Tarih sahnesine yeniden girmek ve içten yanmalı araçlarla rekabet etmek istiyorsanız elektrikli araçların akü teknolojisi seçiminde farklı bir yol bulması gerektiği görülüyor.

Şu anda lityum iyon piller ortaya çıktı.

2019 Nobel Kimya Ödülü, lityum pillere önemli katkılarda bulunan üç bilim adamını ödüllendirdi: John B.Goodenough, M. Stanley Whittingham ve Yoshino Akira (Akira Yoshino). Organizasyon komitesinin ödül için verdiği neden, "şarj edilebilir bir dünya yaratmaları" oldu.

Günümüzde, cep telefonlarından dizüstü bilgisayarlara, lityum iyon piller her yerde. Bu tür bir pil hafif ve şarj edilebilir sayısız elektronik cihaza güç vererek, insanların günlük yaşamlarında kimyasal enerjiyi kullanma şeklini değiştirmiş ve elektrik dünyasını neredeyse yeniden şekillendirmiştir.

Lityumun özellikleri, yüksek enerji yoğunluğu ve yüksek voltajlı piller için çok uygun olduğunu belirler.

Basitçe söylemek gerekirse, bir lityum iyon pilin çalışma prensibi şudur: Lityum iyonları, pozitif elektrot ile negatif elektrot arasında akarak pilin şarj ve deşarj sürecini tamamlamak için bir şarj taşıyıcı olarak kullanılır. Pil boşaldığında, lityum iyonları elektrolit aracılığıyla negatif elektrottan pozitif elektroda akar ve şarj sırasında ters yönde geri akar.

Günümüzde elektrikli araç endüstrisinde sıkça bahsedilen lityum demir fosfat ve üçlü lityum piller lityum iyon piller kategorisine girmektedir.Farkı temelde pozitif elektrot malzemelerinin enerji yoğunluğu, güvenlik ve maliyet açısından "farklı formülasyonlarında" görülmektedir. Bu yönlerden büyük farklılıklar var.

Çevre koruma ve enerji baskısı altında, otomobillerin elektrifikasyonu son yıllarda geri dönüşü olmayan bir küresel eğilim haline geldi.

Güç pil teknolojisi büyük ilerleme kaydetmiş olsa da, yeterince olgun bir aşamaya ulaşmaktan çok uzak. "Dayanıklılık kaygısı", "maliyet etkinliği" ve "güvenlik" gibi eski sorunlar, endüstriyi ve tüketicileri hala rahatsız etmektedir. Ancak lityum iyon pillerin hakim olduğu bir otomobil çağının geldiği inkar edilemez.

2

Lityum iyon pil parlıyor

Yüksek enerji yoğunluğu ve yüksek çalışma voltajının avantajları nedeniyle, lityum iyon piller, araç güç pillerinin ana teknolojisi haline gelmiştir.

Batarya genel anlamda üç kısımdan oluşur: pozitif elektrot, negatif elektrot ve elektrolit. Metalik lityum hava ve su ile şiddetli bir şekilde reaksiyona girdiğinden ve son derece yüksek aktiviteye sahip olduğundan, stabiliteyi korumak için diğer malzemelere gömülmesi gerekir. Şu anda çoğu lityum iyon pil, grafit gibi karbon bazlı malzemelerden yapılmış negatif elektrotlara sahiptir.

Katot malzemelerinin oranı çeşitlidir ve farklı pil üreticileri ve otomobil üreticilerinin kendi "tarifleri" vardır. Piyasada birçok çeşit lityum iyon pil bulunmasının nedeni budur.

Örneğin, mevcut üç ana lityum iyon pil şunları içerir: BMW ve Nissan gibi çoğu geleneksel otomobil şirketi tarafından tercih edilen lityum nikel kobalt manganez (NMC) piller, Tesla'nın özel lityum nikel kobalt alüminyum (NCA) pilleri, otobüsleri ve otobüsleri Genellikle lityum demir fosfat (LFP) pillerle donatılmıştır.

Bunların arasında NMC ve NCA bileşim bakımından benzerdir (hem nikel hem de kobalt), bu nedenle üçlü lityum piller kategorisine girerler.

Nikel, manganez ve kobalt oranına göre nikel-kobalt-manganez (NMC) piller 111, 523, 622 ve 811 modellerine ayrılmıştır. Örneğin, NMC811 pilinin katot malzemesindeki nikel, manganez ve kobalt oranı 8: 1: 1'dir.

Bu pillerin isimleri belirsiz görünse de aslında katot malzemelerin bileşimi ve kullanım oranı konusunda netlik sağladıkları görülmektedir.

Artık Tesla'nın "Going to Cobalt" haberine baktığımıza göre, bu şirketin yapması gereken şeyin pil katot malzemelerinin bileşimini değiştirmek olduğunu anlamak kolaydır. Gizem henüz açığa çıkmamış olsa da, sektördeki birçok kişi Tesla'nın lityum demir fosfat (LFP) pillere dönüşmeye çalıştığını düşünüyor, çünkü üç ana akım pil teknolojisi, sadece lityum demir fosfat piller kobalt içermiyor.

Aslında, son yıllarda otomotiv pil pazarındaki iki ana grup lityum demir fosfat piller ve üçlü lityum pillerdir.

Peki, farklı "malzeme formülleri" ne anlama geliyor? Tesla neden mevcut teknoloji rotasını bırakıp diğer pillere geçti?

Aşağıdaki şekilde gösterildiği gibi, bir pilin değerlendirilmesi genellikle beş boyuttan, yani güç, enerji, hizmet ömrü, maliyet ve güvenlikten başlayabilir.

Resim, pil gücü değerlendirme endeksini göstermektedir

İki pil teknolojisi rotası karşılaştırıldığında, lityum demir fosfat pillerin avantajlarının yüksek güvenlik, uzun servis ömrü ve nispeten kontrol edilebilir maliyetler olduğu görülebilir. Ancak eksiklik, birim hacim başına düşük enerji yoğunluğunda yatmaktadır.

Sözde enerji yoğunluğu, popüler açıklama "elektrikli bir arabanın tek bir şarjla ne kadar uzağa gidebileceğidir". Başka bir deyişle, lityum demir fosfat arabası göreceli olarak "çok uzağa gidemez". Tersine, üçlü lityum pilin enerji yoğunluğu çok iyidir, ancak dezavantajı maliyetin yüksek ve güvenliğin daha kötü olmasıdır.

Mevcut pil sistemi maliyetinin 0,6-1 yuan / Wh civarında olduğu bildiriliyor. Üçlü lityum pil 1 yuan / Wh'dir ve lityum demir fosfat pil yaklaşık 0.6 yuan / Wh'dir. Her ikisinin de gelecekte düşüş için yeri olsa da, lityum demir fosfat pillerin maliyet avantajı hala nispeten açıktır.

Güvenlik, maliyet etkinliği ve sürüş menzili dahil olmak üzere elektrikli araçlarla ilgili sektörü ve tüketicileri çevreleyen çeşitli şüphelerin, aslında bu iki teknik rotanın ilgili avantajları ve eksiklikleriyle yakından ilişkili olduğu görülebilir. Hangi akünün seçileceği, elektrikli araçların hangi özelliklerinin otomobil üreticileri ve tüketicileri için daha önemli olduğuna bağlıdır.

Üçlü lityum piller kilometre açısından avantajlara sahiptir ve kilometre kaygısını etkili bir şekilde giderebilir, bu nedenle binek otomobil üreticileri bunları seçmeye daha meyillidir; aksine, yüksek kilometreye duyarlı değiller, ancak yüksek güvenlik gereksinimlerine sahipler. Üreticiler lityum demir fosfat pilleri tercih ediyor.

Örneğin, 2019'da Londra'da piyasaya sürülen Enviro 400 çift katlı saf elektrikli otobüs, BYD'nin lityum demir fosfat pili ile donatılmıştır ve yaklaşık 160 millik bir seyir menziline sahiptir.

Resim BYD saf elektrikli otobüsü göstermektedir

Çin'de, 2014 ve 2015 civarında, lityum demir fosfat pillerin pazar payı% 55-70 kadar yüksekti.Ancak, 2017'den beri ulusal yeni enerji araç sübvansiyonu politikası, yüksek enerji yoğunluklu piller ve yüksek menzilli elektrikli araçlar Üçlü lityum pil teknolojisinin sürekli ilerlemesiyle birleşen arabanın yana yatması ile lityum demir fosfat pillerin pazar payı düşmeye başladı.

Güç Bataryası Uygulama Şubesi Araştırma Departmanının istatistiklerine göre, 2019'un ilk yarısında, Çin'deki yeni enerjili araç güç bataryalarının toplam kurulu kapasitesi yıllık% 94,29 artışla 30014.37 MWh oldu. Bunlar arasında, üçlü lityum pillerin ve lityum demir fosfat pillerin kurulu kapasitesi sırasıyla% 71.14 ve% 26.97'dir ve üçlü lityum sollama eğilimi giderek daha belirgin hale gelmektedir.

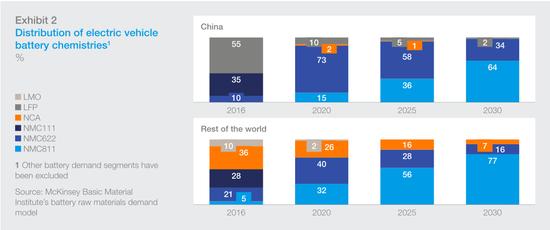

Elektrikli araçların küresel pil montaj durumuna bakıldığında, üçlü lityum piller geçici olarak daha iyidir.

McKinsey & Company'nin istatistiklerine göre, üçlü lityum piller, Çin dışındaki diğer ülkelerde ve bölgelerde araç güç pillerinin kurulu kapasitesinin% 90'ından fazlasını oluşturuyor.

Tahminlere göre bu oran 2020'de% 98'e ulaşabilir. Özellikle iki tip pil, NMC622 ve NMC811, piyasayı hızla işgal edecek.

Resim, McKinsey'in gelecekteki güç bataryası kurulum durumunu tahmin ettiğini gösteriyor

Üçlü lityum pillerin teknik seviyesinin gelecekte de gelişmeye devam edeceği düşünülebilir. Bu gerçekten genel bir trendse, Tesla neden mevcut teknik rotadan vazgeçsin?

Bir dereceye kadar, bu değişimin iç motivasyonu, üçlü lityum piller için gerekli hammadde olan "kobalt" dan ayrılamaz. Kobalttan kurtulmak isteyen tek kişi Tesla değil.Japon pil endüstrisi son yıllarda "kobaltı azaltma" ve "kobaltı çıkarma" konusunda kararlı. Panasonic, artan kobalt fiyatıyla başa çıkmak için yakın gelecekte tamamen kobalt içermeyen bir batarya piyasaya süreceğini açıkça belirtti.

Temel bakış açısına göre, Teslanın "dekobalt" sının ardında, hızla genişleyen elektrikli araç pazarı karşısında OEM'lerin ve pil üreticilerinin sahip olduğu aşırı "kobalt kaynağı kaygısı" yatıyor.

3

Kobalt kaynağı kaygısı

Kobalt nedir?

Çok yönlü bir metal olan kobalt, ticaret, endüstri ve askeri gibi birçok alanda yüksek bir değere sahiptir ve hatta stratejik bir kaynak olarak kabul edilebilir.

Otomobilin üçlü lityum pilinde "nikel" aracın sürüş menziliyle yakından ilgilidir, ancak ne kadar çok nikel kullanılırsa, termal kararsızlık o kadar yüksek olur. "Kobalt" ilavesi bu istikrarsızlığı giderebilir ve nikelin oluşturduğu ısının pili patlatmasını önleyebilir.

Aynı zamanda kobalt, aracın tekrar tekrar şarj edilmesi sırasında pil ömrünü koruyabilir ve uzatabilir. Kobaltın araç güvenliği ve performansını dengelemede rol oynadığı söylenebilir.

Kobalt, güç pillerinin üretimine ek olarak, gaz türbini alaşım parçaları, otomobil hava yastıkları, petrokimya endüstrisi katalizörleri, semente karbür ve elmas aletler, aşınmaya dayanıklı ve korozyona dayanıklı alaşımlar, boyalar ve pigmentler gibi birçok endüstriyel alanda da karşımıza çıkmaktadır.

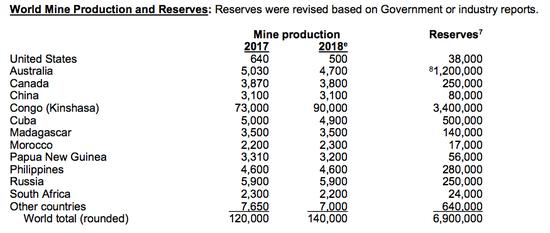

Bununla birlikte, şu anda ciddi bir sorun, kobalt metal kaynaklarının küresel rezervlerinin ve dağıtımının iyimser olmamasıdır.

ABD Jeolojik Araştırmalarından elde edilen istatistiklere göre, 2018'de küresel olarak kanıtlanmış kobalt rezervleri 7 milyon tonun altındaydı ve üretim, çoğu Kongo'da yoğunlaşan yaklaşık 140.000 tondu. 2018'de Kongo Cumhuriyeti, küresel kobalt üretiminin% 64'ünü ve küresel kobalt kaynak rezervlerinin% 49'unu oluşturuyordu.

Gelecekte yeni kobalt cevherinin keşfedileceği ve kobaltın genellikle bakır veya nikel madenciliğinin bir yan ürünü olarak kullanıldığı göz ardı edilmemesine rağmen. Ancak mevcut durum söz konusu olduğunda, küresel kobalt kaynakları hala çok kıt.

Resim, ABD Jeolojik Araştırmasının "Küresel Kobalt Üretimi ve Rezerv İstatistiklerini" göstermektedir.

Sadece bu değil, büyük bir küresel kobalt üreticisi olarak, Demokratik Kongo Cumhuriyeti'nin siyasi durumu son yıllarda sık sık dalgalandı ve yukarı akış sanayi zincirinin istikrarlı üretim sağlayıp sağlayamayacağı hala bilinmiyor.

Aslında, Kongo'daki kobalt madenciliği endüstrisi halihazırda ciddi sorunlar yaşadı.

İngiliz "Daily Mail" raporuna göre 2019'un sonunda beş Amerikan teknoloji devi, Apple, Google, Tesla, Microsoft ve Dell, Kongo'da kobalt madenciliği sürecinde çocuk işçiliğinden yararlanmakla suçlandı.

Bu çocuk işçilerin temel olarak kobalt madeninde herhangi bir güvenlik ekipmanı olmadan manuel operasyonlar yapmak için ilkel araçları kullandıkları bildirildi Madenin çökmesi nedeniyle 5 çocuk öldü, 11 çocuk yaralandı.

Daha da rahatsız edici olan, insan toplumundaki kobalt kaynaklarına olan talebin gelecekte artmaya devam edecek olmasıdır.

McKinsey Malzeme Enstitüsü ve Benchmark Mineral Intelligence Agency'nin tahminine göre, 2023 yılına kadar küresel kobalt talebi en az iki katına çıkarak 210.000 tonun üzerine çıkacak. Bunlar arasında, tek başına pil üretimi 140.000 tonu, toplam talebin üçte ikisini oluşturacak.

Resim McKinsey'nin "Küresel Kobalt Kaynak Talep Eğilimi" ni göstermektedir.

Bu açıdan bakıldığında, küresel kobalt üretimi, insan toplumunun kaynak ihtiyacına ayak uydurmak için yıllık% 10'luk bir büyüme oranına ulaşmalıdır.

Elektrikli araç endüstrisini tahmin etmek için örnek alırsak, riskler daha sezgisel olarak bulunabilir.

Şu anda, 85kWh pil paketiyle donatılmış bir Tesla'nın yaklaşık 8-10 kg kobalta ihtiyacı var. Sektör, elektrikli araçların küresel yıllık üretiminin 2025'te 13 ila 18 milyon adede çıkacağını ve 2030 yılına kadar 26 ila 36 milyon adede ulaşacağını tahmin ediyor ki bu 2019'daki üretimin yaklaşık 10 katı.

Tüm elektrikli araçların aynı pil paketiyle donatıldığını varsayarsak, bu tahmine göre 2025 yılına kadar elektrikli araçlar için pil üretimi için sadece bir yıl en az 100.000 ton kobalta ihtiyaç duyacaktır. 2018'de küresel kobalt üretimi sadece 140.000 tondu.

Dahası, kobalt kaynakları için Tesla ile rekabet eden sadece otomobil muadilleri değildir.Apple, Samsung ve Microsoft gibi çok uluslu teknoloji devleri pil pazarındaki büyük müşterilerdir.

Bu süre zarfında, yukarı akış kobalt kaynaklarının kullanımında herhangi bir değişiklik olursa, beklenen arz ve talep dengesini bozabilir; Öte yandan, aşağı akış batarya teknolojisi büyük bir atılım yapmazsa veya üçlü lityum pillerin büyük ölçekli kullanımını gerektiren başka sorunlar varsa. Ekipman senaryosunda, kobalt kaynakları da ciddi bir arz açığına sahip olacaktır.

Maliyet açısından, şirketin "kobaltın çıkarılmasının" arkasında karmaşık olmayan bir aritmetik problem yatmaktadır.

Tahminlere göre, mevcut pil paketi araç maliyetinin yaklaşık% 40'ını oluşturuyor ve üçlü lityum pil katot malzemesi pil bileşimi maliyetinin% 40'ını oluşturuyor. Bunlar arasında, lityum, kobalt ve nikelin mevcut küresel ortalama fiyat oranı 3: 6: 1'dir ve kobalt kullanmanın maliyeti en yüksektir.

Son iki yılda, arz ve talep arasındaki ilişki nedeniyle kobalt fiyatı da yükseldi. ABD Jeoloji Araştırması'ndan elde edilen veriler, ABD spot pazarındaki kobalt fiyatının 2014'te yaklaşık 14 ABD Doları / lb'den 2018'de 38 ABD Doları / lb'ye yükseldiğini gösteriyor.

Çin borsasının kobalt sektöründeki büyük dalgalanmaları tetikleyen Reuters haberinde içeriden de açıkça şöyle bir mesaj dile getirildi: "Tesla, mevcut elektrik pillerinden daha ucuz bir alternatif sağlamak için Çinli pil üreticileri ile iletişim kuruyor. Yeni pillerin maliyeti çift haneli olarak düşecek. "

Musk, 2018 gibi erken bir tarihte "yeni nesil pillerin kobalt içeriğini sıfıra indireceğini" söyledi.

Şu anda, yerli Tesla'nın seri üretimi, Şangay Süper Fabrikasında hızla ilerliyor. Son derece rekabetçi Çin elektrikli araç pazarında en büyük payı elde etmek için, özellikle BMW ve Daimler gibi agresif geleneksel lüks otomobil markaları ile yüzleşmek için Tesla ürünleri, maliyetleri düşürme baskısı altındadır.

Ayrıca "kobaltsız" ve "maliyet düşürme" gibi ipuçlarına da dayanmaktadır.Birçok medya ve endüstri içerisindeki kişi, Tesla'nın yaklaşmakta olan büyük ölçekli promosyonunun lityum demir fosfat piller olabileceğine inanıyor.

Bu spekülasyon mantıksız olmasa da, gerçek bir çekiç yoktur.

Reuters haberlerinde bir cümle var: "Tesla'nın lityum demir fosfat pilleri ne ölçüde kullanacağı net değil, ancak bu üretici nikel kobalt alüminyum (NCA) pillerin kullanımından vazgeçme niyetinde değil."

Teknik bir rotadan vazgeçmenin kolay olmadığı görülüyor. Hangi teknik rotanın kazanabileceğine karar vermek için henüz çok erken.

4

Ne tür bir pile ihtiyacımız var?

Son yıllarda pil pazarı çok canlıydı.

Bir yandan, lityum demir fosfat ve üçlü lityum pil teknolojileri sırasıyla önemli ilerleme kaydetti ve iki yolun doğal avantajları ve dezavantajları yavaş yavaş ortadan kalkıyor.

Üçlü lityum piller açısından, yüksek nikele doğru eğilim çok açıktı. Daha yüksek enerji yoğunluğu ve daha düşük kobalt içeriği nedeniyle, NCM811 geniş çapta lityum iyon pillerin geleceği olarak kabul edilmektedir. 2017'nin ikinci yarısından bu yana, önde gelen yerli pil üreticileri - Ningde Times, Guoxuan High-tech, vb. NCM811 pillerinin geliştirme ve üretimini artırmak için yarışıyorlar.

Lityum demir fosfat piller de son dönemde "kırmızı" hale geldi. BYD'nin kısa süre önce piyasaya sürdüğü "bıçaklı batarya", bataryayı bıçak şekline getirip istifleme amaçlı olup, lityum demir fosfat bataryanın düşük enerji yoğunluğu sorununu bir ölçüde çözebileceği bildirildi.

Öte yandan, sözde yol anlaşmazlığı lityum demir fosfat ve üçlü lityum pillerle sınırlı olmaktan uzaktır ve birçok yeni teknoloji yolda.

Katı hal pil bir örnektir. Katı hal bataryası olarak adlandırılan batarya, katı pozitif ve negatif elektrotlar ve katı elektrolitler kullanan, herhangi bir sıvı içermeyen ve tüm malzemeleri katı malzemelerden oluşan, güvenlik ve enerji yoğunluğu açısından son derece rekabetçi bir bataryadır.

Şu anda Toyota, BMW, Renault, Nissan ve Mitsubishi, katı hal pil teknolojisinin geliştirilmesini ve test edilmesini hızlandırmak istediklerini duyurdular. Başlangıçta saf elektrikli araçlar konusunda iyimser olmayan Toyota bile aktif olarak katı hal pillerini inişe zorluyor.

En son katı hal batarya teknolojisi ile donatılmış Toyota elektrikli araçlarının 2020 Tokyo Olimpiyatları'nda tanıtılacağı ve 2025 civarında seri üretime geçilebileceği bildirildi.

Teknolojik ilerleme sonsuzdur.

Şirketlerin, tüketicilerin veya politika yapıcıların farklı pozisyonlara sahip olup olmadıklarına bakılmaksızın, teknik rotaları değerlendirirken ve seçerken eşit derecede dikkatli olmalıdırlar.

Birincisi, teknolojik gelişmenin hızı ve hızının kendine has kuralları vardır, özellikle de batarya teknolojisi için, körü körüne hızlı arama yapmak geri tepebilir.

Hepimizin bildiği gibi, yonga teknolojisinin gelişimi çok hızlıdır çünkü Moore Yasasına uymaktadır - entegre bir devre üzerinde barındırılabilen transistör sayısı her 18 ayda iki katına çıkacak ve buna karşılık gelen performans da ikiye katlanacaktır.

Ancak pil gücü teknolojisi bu yasa için geçerli değildir ve sonuç olarak pil teknolojisi yongalardan ve diğer alanlardan çok daha az ilerlemektedir. Bu nedenle, ister enerji yoğunluğunu iyileştirme ister maliyetleri düşürmek için azaltma peşinde koşuyor olun, körü körüne çabalamak sadece hızdan yoksundur, aynı zamanda riskleri de gizleyebilir.

Küresel olarak, yüksek enerji yoğunluğu ve yüksek şarj oranının aşırı takibinin neden olduğu güvenlik kazaları vakaları olmuştur.

İkinci olarak, otomobillere ve sivil ürünlere monte edilmiş bir güç bataryası olarak, teknik rota seçimi uygulama senaryosuna dönmelidir.

Başka bir deyişle, sıradan tüketicilerin ne tür bir aküye ihtiyaç duyduğu, otomobilin nereye gittiğine ve nerede kullanıldığına bağlıdır.

Örneğin, Çin yeni enerji araçlarının geliştirilmesini teşvik etmeye yeni başladığında, temel çelişki teknik darboğazdı ve kilometre kaygısı tüketiciler için satın almaya cesaret edemeyen önemli bir faktör haline geldi ve endüstri karaya çıkamadı. Bu nedenle, sübvansiyon politikası bir zamanlar yüksek enerji yoğunluğuna ve sürüş menziline doğru çevrildi ve üçlü lityum pil böylece bir karşı trend elde etti.

Şimdi, batarya teknolojisinin hızlı ilerlemesi ve pazarın hızla yayılmasıyla birlikte, endüstri ve tüketiciler, yeni enerji araçlarının kullanım senaryolarını daha net bir şekilde anlıyor.

Örneğin, kentsel alanlarda, birçok aile, esas olarak yaşlılar tarafından seyahat etmek veya çocukları okula ve okula götürmek için kullanılan "ikinci araba" olarak yeni enerji araçlarını seçmektedir. Bu durumda, tüm elektrikli araçlar yüksek dayanıklılık peşinde koşmak için büyük bir maliyet harcıyorsa, bu aslında tüketici talebini karşılamıyor.

Bu durumda, Çinin yeni enerji aracı sanayi politikası, enerji yoğunluğu göstergelerini zayıflattı ve arkasındaki itici güç, teknolojiyi pazara geri döndürmek ve uygulamaya geri dönmek.

Üçüncüsü, endüstriyel teknoloji rotasını enerji güvenliğinin daha makro bir perspektifinden incelemeye odaklanın.

Küresel otomobil yakıtlarının evrimsel yörüngesinden, çoğu durumda endüstrinin sapmasına neden olan gücün, enerji tedarik yapısındaki değişikliklerden kaynaklandığı görülebilir.

Günümüzde çoğu ülke ve bölgenin enerji stratejilerinde çeşitlendirme önemli bir temel oluşturmaktadır. Yeni enerji araçlarının ortaya çıkışı ve geliştirilmesi bu başlangıç noktasıyla yakından ilgilidir.

Uluslararası Enerji Ajansı tarafından 2011 yılında yayınlanan "Elektrikli Araçlar ve Plug-in Hibrit Araçlar için Teknik Yol Haritası", küresel otomotiv endüstrisinin uzun bir süre için birden fazla yakıt yöntemiyle birlikte var olmaya devam edeceğini öngörüyor: 2050'ye kadar, fiş Elektrikli hibrit, saf elektrik ve hidrojen yakıt hücreleri, sıkıştırılmış doğal gaz ve geleneksel benzinli araçlarla küresel binek otomobil pazar payını paylaşacak en önemli üç teknik rota.

Ve bu sadece enerji seviyesidir .. Giriş yönündeki ham maddeler açısından, birçok teknik yol bileşime ve orana göre alt bölümlere ayrılabilir. Özellikle çeşitli ülkelerin elektrikli araçları şiddetle teşvik ettiği dönemde, lityum ve kobalt gibi metallerin durumu, endüstrinin stratejik kaynaklarından farklı değildir.

Kurumsal bir bakış açısından, Teslanın "decobalt" ı sadece bir iş adamının dikkatli hesaplaması olabilir.

Ancak ulusal endüstriyel güvenlik ve kaynak güvenliği açısından bakıldığında, "kobalt maddesi" önemsiz bir mesele değildir ve ciddiye alınmalıdır.

| Yun He, Yardımcı Araştırmacı, Liaowang Think Tank