Borsanın fonları dalgalanıyor! GC001 geç işlemlerde% 20'ye yükseldi Mantık nedir?

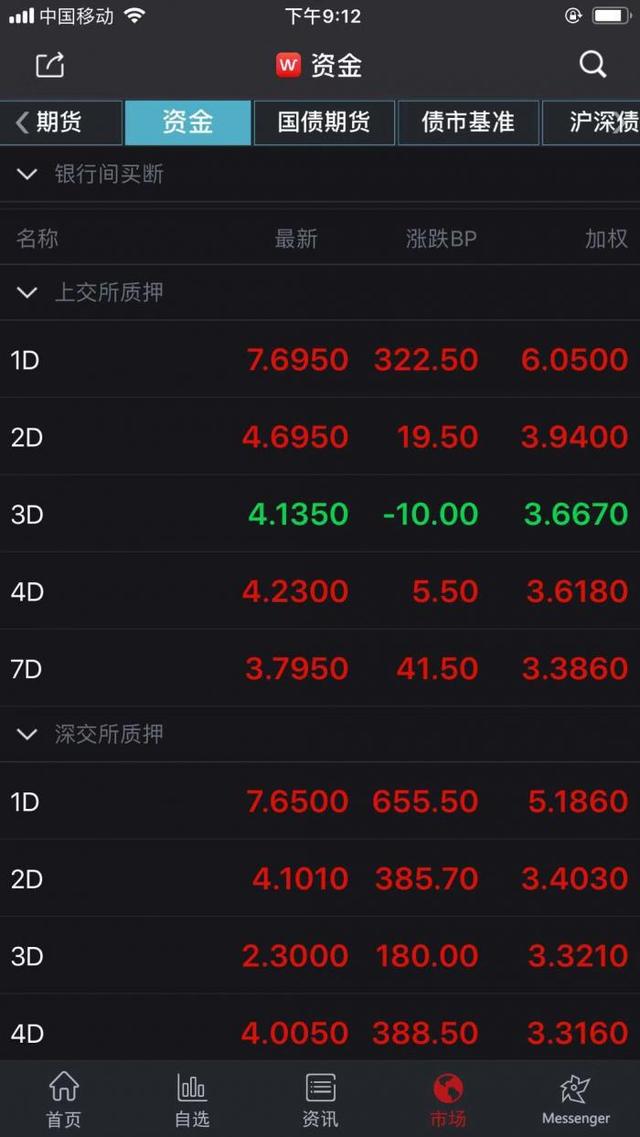

2 Ocak'ta, döviz piyasasında devlet tahvillerinin ters geri alımı geç arttı ve GC001 maksimum yaklaşık% 20'ye ulaştı.

Sadece GC001 değil, döviz piyasasındaki diğer fonların fiyatları da yükseldi. Seans sırasında Shenzhen R-001% 13,3'e yükseldi.

Everbright Securities'in baş sabit gelir analisti Zhang Xu, "Genel olarak, 2 Ocak'ta fonlama durumu sıkı değildi. Bankalar arası likidite makul ve yeterli bir seviyede tutuldu ve borsalardaki faiz oranlarında bazı dalgalanmalar yaşandı." Dedi. Piyasa kapandı ve 2 Ocak'ta borsadaki büyük miktarda geri alım fonları yoğunlaştı, bu da yatırımcıların 2 Ocak'ta çalışmalarını yenileme talebini önemli ölçüde artırarak oynaklığa neden oldu. Yapı gibi faktörlerden etkilenen döviz kurlarının oynaklığı genellikle bankalar arası dalgalanma oranından daha fazladır.

Döviz fonları geç ticarette neden yükseldi?21st Century Business Herald muhabirine göre, tatilden sonraki ilk gün borsadaki fonların fiyatının artması da "geleneksel". Döviz fonlarının artan faiz oranıyla ilgili olarak, CITIC Sabit Gelir açıkça üç açıdan analiz etmiştir:

Birincisi, ticaretin gün içindeki dağılımından, herkes tatilden sonra fonların gevşemesini bekler, ancak fonların faiz oranı beklendiği kadar değildir ve birikim sona erene kadar alım satım başlamayacaktır.

İkincisi, aslında, bu fenomen her yıl tatilden sonra ortaya çıkacak, ancak bu yılki yükseliş eğilimi önceki yıllara göre daha fazla ve piyasa daha çok endişeli.

Üçüncüsü, geri alımın sona ermesi perspektifinden bakıldığında, piyasa bugün gevşemesini bekliyordu ve bugün vadesi gelen büyük miktarda fon borçlandı, dolayısıyla bugünkü vade miktarı nispeten büyük.

"Yatırımcıların öğleden sonra faiz oranlarının düşeceğine karar vermeleri olasıdır, bu nedenle yeniden finanse etmek için öğleden sonraya kadar beklemek istediler; ancak öğleden sonra, yatırımcılar bunun yerine faiz oranlarının yükseldiğini gördü. Yatırımcıların fon talebi sert olduğu için, daha yüksek faiz oranları için ödeme yapmak zorunda kaldılar. Finansman çevrede kalabalık ve finansman için artan talep faiz oranlarında daha fazla artışa yol açtı ve bu da olumlu bir geri bildirim sarmalı oluşturdu. "Zhang Xu, 21st Century Business Herald muhabirine söyledi.

Geç sermaye artışının sadece sermaye arz ve talebinin yapısal bir dengesizliği olduğuna ve toplam sermayenin sıkı olduğu anlamına gelmediğine inanıyor Sonuçta, bankalar arası piyasanın likiditesi makul ölçüde yeterli. "Döviz piyasasında benzer dalgalanmalar olup olmayacağını söylemek zor, çünkü döviz piyasasının özellikleri yüksek oynaklık ve güçlü belirsizliktir. Kazaen bir faktör faiz oranlarının yükselmesine neden olabilir."

Bankalar arası piyasa istikrarını koruyorDediği gibi, döviz fonlarının fiyatı yükselirken, bankalar arası piyasadaki fonlar nispeten istikrarlıydı.

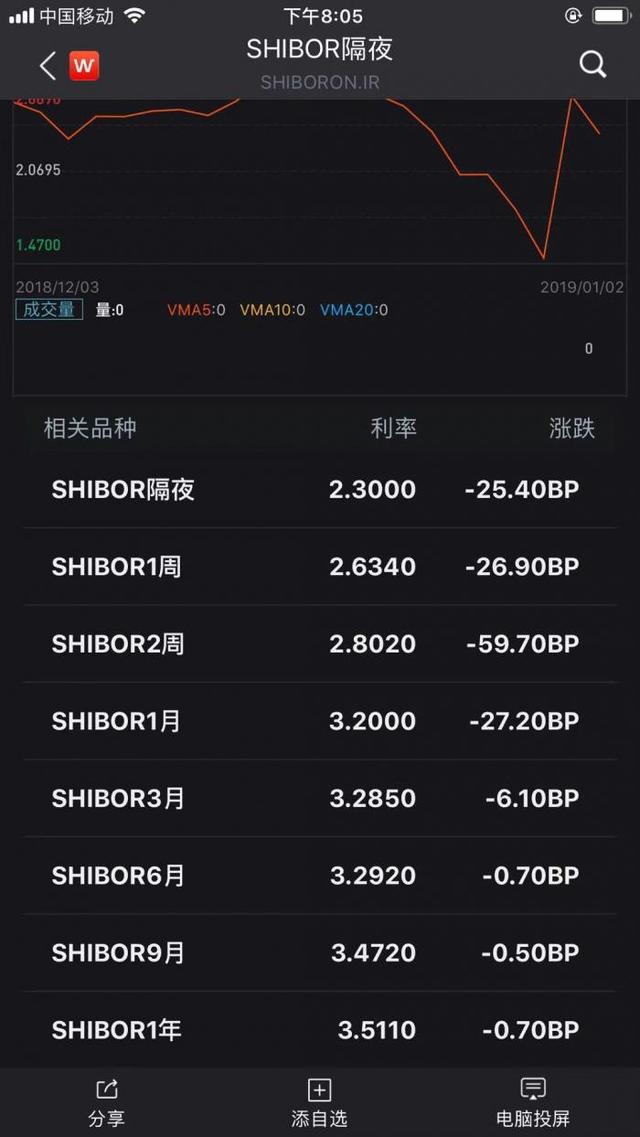

2 Ocak'ta merkez bankası, 7 gün için 30 milyar yuan ve 14 gün için 10 milyar yuan dahil olmak üzere 40 milyar yuan ters geri satın alma işlemi başlattı. O gün, 70 milyar yuan net getiri ile 110 milyar ters geri alımın süresi doldu. Fonların geri çekilmesine rağmen, Şangay Bankalararası Faiz Oranı (Shibor) o gün genel olarak düştü.

Bir sermaye tüccarı, ayın başında fonların gevşek bir duruma döndüğünü, arzın yeterli olduğunu, finansmanın aktif olduğunu, talebin nispeten zayıf olduğunu ve fiyatın nispeten düşük olduğunu söyledi. Geceleme% 2,24, 7-14 gün% 2,4-2,5, 21 gün% 2,4 ve Ocak% 2,6 civarındadır. Tüm gün boyunca, bir gecede 1BP düştü, 7 günde 16BP ve 14 günde 7BP arttı. Bir banka tüccarı, "Bankalar arasında çok düşük, bir gecede% 1.8 borç alıyorum." Dedi.

"Ampirik verilere göre, bankalar arası piyasa faiz oranı borsadaki faiz oranından daha istikrarlı. Banka, banka transferlerinin zirvesine girmek üzereyken, Çin Halk Bankası'nın likiditeyi korumak için TMLF ve diğer yöntemleri kullanmasını ve Bahar Şenliği'nden önce bankalar arası likiditeyi korumaya devam etmesini bekliyoruz. Seks makul ve bol. Zhang Xu inanıyor.

Gelecekte piyasa likiditesinin makul ölçüde bol kalması beklenebilir. Para Politikası Kurulu'nun 2018 yılının dördüncü çeyreğinde (toplam 83.) 2018 yılı sonunda yapılan olağan toplantısı, ihtiyatlı bir para politikasının sıkılığa ve ölçülüğe daha fazla dikkat etmesini, makul ve yeterli likiditeyi sürdürmesini, parasal kredi ve sosyal finansman ölçeğinde makul bir büyümeyi sürdürmesini gerektirmektedir.

Bu olağan toplantının genel beyanı istikrarlı ve gevşektir. Üçüncü çeyreğe kıyasla, ihtiyatlı para politikasına ilişkin açıklama bu kez "tarafsız kalmayı" ve "para arzı kapısını koru" yu sildi ve parasal kredi ve sosyal finansmanın makul büyümesi "güdümlü" den "sürdürülen" e değiştirildi. Sonraki gereksinimler açısından, "yapısal kaldıraç kaldırmanın yoğunluğunu ve hızını kavrayın" ı silin, "yenilik ve mükemmel makro kontrol" ekleyin ve "RMB döviz kurunun temel istikrarını makul ve dengeli bir seviyede tutun".

Daha fazla içerik için lütfen 21 Finans UYGULAMASINI indirin