R&F Özellikleri: Yeniden finansmana, üçüncü ve dördüncü kademe şehirlerdeki satışlara, otel karlılığına ve varlıkların yeniden canlandırılmasına odaklanın

Özet R&F Properties, 1994 yılında kurulmuş ve 2005 yılında Hong Kong Borsası'na kote edilmiştir. Hang Seng China Enterprise Index'e dahil olan ilk anakara emlak şirketidir. 2018 yılında, Ar-Ge Gayrimenkullerinin özkaynak satışları ilk kez 130 milyarı aşarak 13. sırada yer aldı (Kredi). R&F Properties, ağırlıklı olarak gayrimenkul geliştirme ve satışı, ticari emlak kiralama ve otel hizmetleri ile ilgilenmektedir. Ürünler temel olarak, yüksek kaliteli ticari gayrimenkullerin yanı sıra gelişmiş talep konut projeleri ile desteklenen katı talep konut projelerine dayanmaktadır. Şirket, Guangzhou'daki eski bir yenileme projesinden başladı ve işi Pekin, Şangay, Tianjin, Hainan ve Taiyuan dahil olmak üzere 96 şehir ve bölgeye yayıldı.

1. Şirket profili

Guangzhou R&F Properties Co., Ltd. (bundan böyle "şirket", "R&F Özellikleri" veya "R&F" olarak anılacaktır) daha önce 1994 yılında kurulan Guangzhou Tianli Gayrimenkul Geliştirme Şirketi olarak biliniyordu. Kurucular ve gerçek yatırımcılar Li Silian ve Zhang Li'dir. 2001 yılında şirket yeniden yapılandırıldı ve Guangzhou R & F Properties Co., Ltd. adını aldı. R&F Properties, 2005 yılında Hong Kong Menkul Kıymetler Borsası'nın ana kurulunda listelendi (stok kodu: 2777.HK) ve Hang Seng China Enterprises Index'e dahil olan ilk anakara emlak şirketidir. 2018 yılında, R&F Properties'in öz sermayesinin satış tutarı ilk kez 130 milyarı aştı ve 2018'de Çin'in emlak şirketlerinin TOP200 satış değeri listesinde 13. sırada yer aldı.

R&F Properties, ağırlıklı olarak gayrimenkul geliştirme ve satışı, ticari emlak kiralama ve otel hizmetleri ile ilgilenmektedir. Ürünler ağırlıklı olarak uygun maliyetli, katı talepli konut projeleridir ve talep edilen gelişmiş konut projeleri ve yüksek kaliteli ticari gayrimenkullerle desteklenir. Şirket, Guangzhou'daki eski bir reform projesinden yola çıktı ve şimdi işi Pekin, Şanghay, Tianjin, Hainan ve Taiyuan dahil 96 şehir ve bölgeye yayıldı ve merkezi Guangzhou ve Shenzhen ile Pearl Nehri Deltası bölgesini ve Pekin ve Tianjin'i çekirdek olarak Pekin'i oluşturdu. Tianjin-Hebei bölgesi, merkezi Şangay ve Hangzhou'nun bulunduğu Yangtze Nehri Deltası bölgesi ve temel kalkınma bölgelerinin kalkınma stratejileri olarak Taiyuan, Hainan ve Chongqing. Şirket 2013 yılından beri denizaşırı pazarlarda faaliyet göstermektedir ve Malezya, Avustralya ve diğer ülkelerde projeleri bulunmaktadır.

31 Aralık 2018 itibariyle, şirketin hissedarları Li Silian ve Zhang Li, şirketin toplam sermayesinin% 65,6'sına tekabül eden sırasıyla% 33,58 ve% 32,02'ye (yerli hisseler ve H hisseler) sahiptirler ve şirketin hâkim hissedarı ve fiili kontrolörüdürler.

R&F Properties dört geliştirme aşaması yaşamıştır: eski reformun başlangıcı, ulusal yerleşim planı ve listeleme genişlemesi, ticari ve konut binalarının dönüşümü ve istikrarlı büyüme ve kaldıraç kaldırma:

1994'ten 2000'e kadar eski reformlar başladı ve büyük ilerleme kaydetti. R&F Properties, Guangzhou'daki eski şehrin yenileme projesinde başladı.Guangzhou, Liwan bölgesindeki Jiabang Kimya Fabrikasının yenileme projesini kazandı.İlk konut projesi olan R&F New Homes iyi satıldı. Bu aşamada, R&F, düşük maliyetli ve yüksek marjlı yenileme projelerinde büyük adımlar attı.

2001'den 2007'ye kadar şirket kuzeye Pekin'e gitti ve pazara açıldı. 2001 yılı sonu itibariyle R&F, Guangzhou'da 2,5 milyon metrekareden fazla toplam geliştirme inşaat alanı ile 10 eski yenileme projesini tamamladı. 2002 yılında, R&F Pekin'deki işini genişletmeye karar verdi ve toplam 1.5 milyon metrekarelik inşaat alanıyla Çin'deki en büyük kamu ihalesi yapılan arazi projesi olan Beijing R&F City için ihaleyi kazandı. Beijing R&F City'nin başarısı, Kuzey Çin'deki Ar-Ge'nin popülaritesini artırdı ve şirketin ulusal düzeni böylece başladı. 2003 yılında, R&F, Guangzhou planlama projesi olan Zhujiang New Town'ı düşük bir fiyata bir kez daha kazandı. 2005 yılında, R&F Properties Hong Kong'da listelendi ve Hang Seng China Enterprise Index'e dahil edilen ilk anakara emlak şirketi oldu. 2007'de 16,1 milyar yuan satışla, Çinli emlak şirketleri arasında dördüncü sırada, yalnızca Vanke, Grönland ve China Shipping'den sonra ikinci sırada yer aldı. Bu aşama, Ar-Ge Mülklerinin gelişiminin en parlak dönemidir.

2008'den 2017'ye kadar hem ticari hem de konut geliştirme ülke çapında uygulanacak. 2008 yılında, R&F Properties, hem ticari hem de konut binalarının gelişimini vurgulama stratejik yönünü ortaya koydu.Pinek, Tianjin, Chengdu, Chongqing ve diğer yerlerde çok sayıda ticari arazi satın aldı ve aynı hızda ticari ve konut amaçlı gayrimenkul geliştirdi. 2014 yılından bu yana, arazi edinim maliyetlerinin kontrolü nedeniyle, birinci kademe ve ikinci kademe şehirler nispeten az arazi edinmiştir. R&F Properties, 2017 yılında 77 Wanda Hotels'i 19.906 milyar yuan'a satın alarak dünyanın en büyük lüks otel sahibi oldu.

2018'de istikrarlı büyüme ve 2019'da kaldıraç oranını düşürme hedefi. 2018 yılında öz sermaye satış tutarı 130 milyar yuan'ı aşarak Çinli emlak şirketleri arasında 13. sırada yer aldı. Toplam varlıkların ölçeği 360 milyar yuan'ı aşıyor. 2019'da R&F, kaldıraç oranını azaltma ve istikrarlı büyümeye geri dönme hedefini ortaya koydu.

2. Operasyon: Satışlar artmaya devam ediyor, arazi rezervleri üçüncü ve dördüncü kademe şehirlere batıyor

Şirketin ana işi gayrimenkul geliştirme ve satışı, ticari emlak kiralama ve otel operasyonlarını içerir. 2016'dan 2018'e kadar, ana işletme geliri istikrarlı bir şekilde arttı. Wanda Hotels'in satın alınmasıyla birlikte otel gelirlerinin oranı 2018'de% 4,01'den% 9,14'e yükselirken, gayrimenkul geliştirme satış geliri oranı% 90,61'den% 86,37'ye geriledi. Diğer işletmeler, çoğunlukla kayıpta olan futbol kulüpleridir.

Gayrimenkul geliştirme ve satış işinde satışlar 2018'de hızla büyüdü ve brüt kar marjı son yıllarda görece yüksek oldu. 2015'ten 2018'e kadar, Ar-Ge'nin öz sermaye satışları büyümeye devam etti, özellikle 2018'de 131,1 milyara ulaştı ve bir önceki yıla göre% 60,15'lik önemli bir artış oldu. 2016'dan 2018'e kadar, gayrimenkul geliştirme ve satış işinin brüt kar marjı, nispeten yüksek bir seviyede sırasıyla% 33,41,% 39,15 ve% 41,36 oldu. Ar-Ge'nin 2019 satış hedefi 160 milyar. Ek olarak, Ar-Ge'nin gayrimenkul gelişimi bağımsız gelişime odaklanır ve hisse senedi satışları trafik miktarının% 90'ından fazlasını oluşturur.

Ticari mülk kiralama işi, kendine ait yüksek kaliteli ticari mülkler ve kira gelirinde istikrarlı büyüme. 2008 yılında, R&F Properties ticari ve konut mülklerine eşit vurgu yapan bir geliştirme stratejisi ortaya koydu ve Pekin, Tianjin, Chengdu, Chongqing ve diğer yerlerde daha fazla ticari arazi kazandı.Bir yandan ticari mülkler satarken diğer yandan bazı yüksek kaliteli ticari mülklere sahip. Şu anda, Ar-Ge'nin gayrimenkul yatırımı ağırlıklı olarak Guangzhou, Pekin, Tianjin, Chengdu, Chongqing ve Dalian'da dağıtılmaktadır ve A Sınıfı ofis binaları, alışveriş merkezleri, perakende mağazaları ve lojistik parklar gibi çeşitli iş formatları da buna dahildir. 2018 yılı sonunda faaliyetteki ticari gayrimenkullerin taban alanı 1.878.900 metrekare oldu. 2016'dan 2018'e ticari gayrimenkul kira geliri sırasıyla 918 milyon, 941 milyon ve 1.101 milyar oldu.

Otel işletmeciliği işi, otel sayısı ve gelir arttı, brüt kar marjı bir miktar düştü, işler para kaybetmeye devam etti ve varlıkların canlandırılmasına odaklandı. 2018 sonunda R&F, toplam 3.903.600 metrekare inşaat alanı ve 26.865 odası olan 89 oteli işletti.Kuzey Çin, Güney Çin, Orta Güney, Kuzeybatı ve Hainan'da Tier 1, Tier 2, Tier 3 ve Tier 4 şehirler dahil olmak üzere dağıtıldı. Çoğu, bulundukları şehrin çekirdek bölgesinde yer almaktadır. 2018'de, Wanda Hotels'in tam yıllık gelirinin devri nedeniyle, R&F Hotels'in geliri önemli ölçüde artarak 7.028 milyara ulaştı, ancak brüt kar marjı% 20.39'dan% 19.01'e düştü. 2018'de otel iş kayıpları 459 milyon yuan'a ulaştı. 2013'ten 2016'ya otel kayıpları sırasıyla 249 milyon, 140 milyon, 167 milyon ve 183 milyondu. 2018 sonunda otelin net defter değeri 28.276 milyar oldu.Gelecekte varlık menkul kıymetleştirmesi yapılırsa varlıklar etkin bir şekilde aktif hale gelecektir.

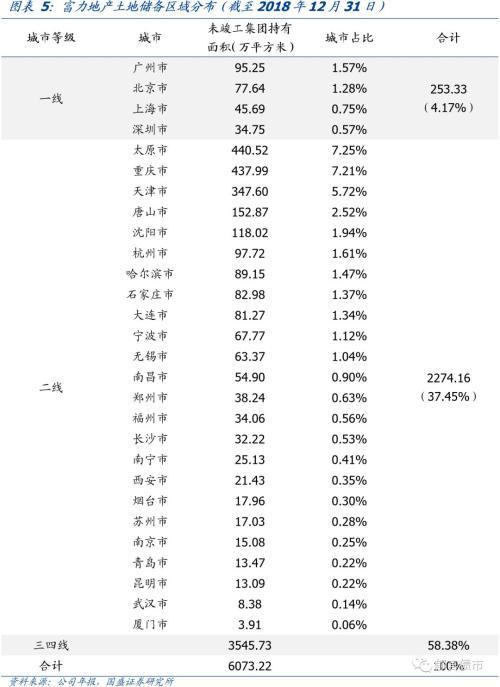

Şirketin emlak bankası üçüncü ve dördüncü kademe şehirlere batıyor ve gelecekteki satışlara dikkat etmesi gerekiyor. R&F Properties'in kar marjları için daha yüksek gereksinimleri vardır, bununla birlikte temel dayanak olarak bağımsız geliştirme ve daha az ortak arazi edinimi Satış ölçeğini artırmak için, üçüncü ve dördüncü kademe şehirlere ademi merkeziyetçi batma, son yıllarda kalkınma stratejisi haline geldi. 2018 sonu itibarıyla, Ar-Genin tamamlanmamış öz kaynak arazi rezerv alanı 60.732 milyon metrekare oldu. Bunların arasında, birinci kademe şehirler ve ikinci kademe şehirler sırasıyla% 4,17 ve% 37,45, üçüncü ve dördüncü kademe şehirler ise% 58,38'dir. Birinci kademe şehirler arasında, Guangzhou ve Pekin nispeten yüksek arazi rezervlerine sahiptir. İkinci kademe şehirler arasında Taiyuan, Chongqing ve Tianjin ilk 3 sırayı alıyor.

Üçüncü ve dördüncü kademe şehirleri illere göre daha ayrıntılı analiz ediyoruz, Kara rezervleri, Guangdong, İç Moğolistan, Haynan ve Hunan'ın nispeten yüksek bir orana sahip olduğu 19 ilde dağılmış durumda. İl başkentleri dışındaki şehirleri ve ilk iki GSYİH sıralamasını diğer şehirler olarak sınıflandırıyoruz. İç Moğolistan, Hainan, Jiangxi, Guizhou ve Xinjiang dışında, diğer eyaletlerin arazi rezervleri diğer şehirlerde bulunmaktadır. Para kazanma reformu azaldıkça, nispeten zayıf ekonomilere, net nüfus çıkışlarına veya küçük nüfus tabanlarına sahip üçüncü ve dördüncü kademe şehirlerdeki gayrimenkul satışları baskı altında olacak ve R&F'in Ar-Ge'nin gelecekteki gayrimenkul satışlarına dikkat etmesi gerekiyor.

3. Borç: 2018'de net borç oranı arttı, kısa vadeli borç geri ödeme baskısı arttı ve banka kredisi nispeten bol oldu

Hem faizli borç hem de net borç oranı 2018'de artarken, kısa vadeli borç geri ödeme baskısı arttı. 2014'ten 2018'e, şirketin faiz getiren borcu artmaya devam ederek 2018 sonunda 163,3 milyar yuan'a ulaştı ve net borç oranı yüksek bir kaldıraç seviyesiyle% 184,15'e yükseldi. Kısa vadeli borç geri ödeme baskısı açısından, 2018 yılında, kısa vadeli borç oranı 2017'deki% 19.64'ten% 32.06'ya yükselirken, parasal fonlar / kısa vadeli borçlar 2017'deki% 113.37'den% 66.3'e düştü. 2019'da kısa vadeli borç geri ödeme baskısı daha büyük olacak.

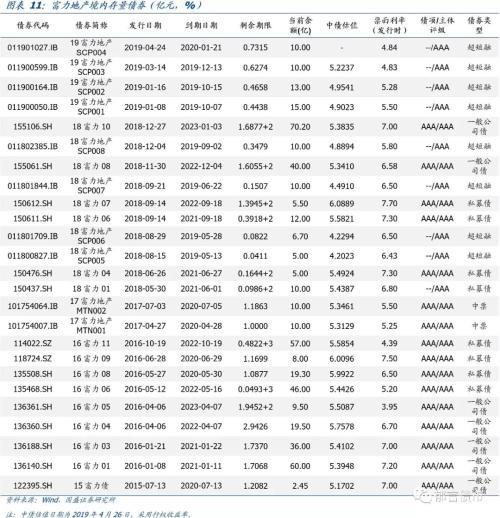

Yükümlülükler esas olarak banka kredileri ve yurt içi tahvil finansmanıdır ve banka kredisi nispeten fazladır. 2018 sonunda banka kredileri, yurtiçi tahvil finansmanı, denizaşırı ABD doları kıdemli senetler, emanet kredileri ve diğerleri şirketin faiz getiren borcunun sırasıyla% 52,% 25,% 12 ve% 11'ini oluşturdu. Banka kredileri açısından, 2018 yılında kullanılmayan banka kredisi 2016'da 88,03 milyar iken 130,3 milyara çıktı Banka kredisi finansman alanı görece yeterliydi. 2015'ten 2017'ye kadar banka kredi portföyünün efektif faiz oranı düşmeye devam etti ve 2018'de% 5,36'ya yükseldi. Yurt içi tahvil finansmanı açısından, 16-18'in sonunda ve 19'un ilk çeyreğinin sonunda ödenmemiş borç bakiyeleri sırasıyla 49 milyar, 51 milyar, 40,2 milyar ve 50 milyar oldu ve tahvil finansmanı nispeten sürdürülebilirdi. Bununla birlikte, 18 yıl daha fazla ultra kısa vadeli krediler verildiğinden, ihraç tutarı 12.97 milyar yuan olup, 18'inden bu yana ihraç edilen toplam tahvil miktarının% 47.6'sına tekabül etmektedir ve kısa vadeli krediler ve uzun vadeli kullanım riski bulunmaktadır.

Şirket, düşük bir azınlık hissedarlarının özkaynak oranı, nispeten yüksek bir kısıtlanmış varlık oranı ve nispeten düşük koşullu yükümlülük riski ile bağımsız kalkınmaya odaklanmaktadır. Şirket bağımsız gelişime odaklandığından, azınlık hissedarlarının özkaynakları çok düşüktür. 2015'ten 2017'ye kadar, şirketin azınlık hissedarlarının özsermayesi / öz sermayesi% 1,5'in altındaydı ve 2018'de azınlık özsermayesi / öz sermayesi% 2,31 oldu. Kısıtlanmış varlıkların oranı açısından, 2016 ve 2017 yıllarında şirketin kısıtlanmış varlıkları / net varlıkları sırasıyla% 152.64 ve% 124.82 idi ve emsal emlak şirketlerinden daha yüksekti. Koşullu yükümlülükler açısından, şirketin dış garantileri esas olarak ev alıcılarından alınan ipotek kredisi garantileridir. 2018 sonunda, ev alıcılarının garantilerinin oranı, ilişkili taraflardan daha az garanti ve nispeten düşük koşullu borç riski ile% 92,72 olmuştur.

26 Nisan 2019 itibariyle, şirketin toplam bakiyesi 50.015 milyar yuan olan toplam 25 iç borcu bulunmaktadır. Ultra kısa vadeli finansman, özel plasman bonoları, genel şirket bonoları ve orta vadeli senetler dahil. Bunların arasında, 12 tahvil 2019'da vadesi dolacak veya geri satılacak, toplam 19,97 milyar; 8 tahvil vadesi ve yeniden satış üzerinde daha fazla baskı ile toplamda 10.525 milyar olmak üzere 2020'de olgunlaşacak veya geri satılacak. 2018'in ilk yarısında şirketin hisse senedi tahvil değeri yükselmeye devam etti ve "16 Ar-Ge 09" bir kez% 8'i aştı. Kasım 2018'den bu yana, şirketin hisse senedi tahvillerinin değerlemesi 90bp-200bp düştü ve mevcut değerlemelerin çoğu% 5 -% 6 aralığında.

4. Özet: 2019'da yeniden finansmana, çekirdek olmayan şehirlerde gayrimenkul satışlarına, otel işletme karlarına ve varlıkların yeniden canlandırılmasına odaklanın

Şirketin ana avantajları: (1) Şirketin varlıkları nispeten büyüktür ve arazi rezervleri ve malların değeri nispeten yüksektir. (2) Nispeten yüksek özkaynak payı ve nispeten düşük bilanço dışı yükümlülük riski ile gayrimenkulün bağımsız gelişimine bağlı kalın. (3) Kar marjlarını takip etmek, arazi edinim maliyetlerini kontrol etmek ve gayrimenkul geliştirme ve satışları için daha yüksek brüt kar marjları elde etmek. (4) Kira gelirinde ve varlık değerinde istikrarlı bir büyüme gösteren, kendine ait yüksek kaliteli ticari mülkler.

Aynı zamanda, Ar-Ge'nin potansiyel risklerine de dikkat etmemiz gerekiyor: Öncelikle 2019'da tahvil vadesi ve yeniden satış baskısı daha büyük olacak ve yeniden finansmanın sürekliliğine dikkat etmemiz gerekiyor. 2014'ten 2018'e kadar, şirketin net borç oranı banka kredilerine ve iç tahvil finansmanına bağlı olarak artmaya devam etti. Banka kredileri ve tahvil finansmanı son yıllarda nispeten sürdürülebilir olmasına rağmen, kısa vadeli borç oranı 2018'de önemli ölçüde arttı ve tahvil vadesi geçti ve Yeniden satış baskısı nispeten yüksektir ve yeniden finansmana dikkat edilmesi gerekmektedir. İkincisi, gelecekteki satışların beklenenden daha düşük olma riskine dikkat edin, Ölçekli büyümeyi sürdürmek ve yüksek fiyatlarla arazi edinimini önlemek için şirket, 96 şehir ve bölgeyi kapsayan, üçüncü ve dördüncü kademe şehirlere batma konusunda merkezi olmayan bir strateji benimsiyor. Çekirdek olmayan şehirlerde beklenenden daha az olan gelecekteki satış risklerine dikkat etmesi gerekiyor. Üçüncüsü, otel işletmesinin karlılığına ve varlıkların canlandırılmasına dikkat edin. Şirket, 2017 yılında büyük ölçekte Wanda Hotels'i satın aldı ve otel işletme gelirlerinin oranı önemli ölçüde arttı. Bir yandan otel işletmeciliği defterlerdeki para kaybetmeye devam ederken, diğer yandan otel varlıkları şirketin fonlarını yatırmış, otel işletmelerinin karlılığına ve otel varlıklarının canlanmasına dikkat edilmesi gerekmektedir.

risk uyarısı:

1. Veri kalibresi önyargılıdır: Veri kalibresi önyargılı ise, emlak şirketlerinin analiz sonuçlarını etkileyebilir.

2. Gayrimenkul politikaları beklentileri aşıyor: Emlak politikaları beklentilerin ötesinde sıkılaştırılırsa, gayrimenkul şirketlerinin finansmanı veya iş geliştirme büyük ölçüde kısıtlanacak ve emlak şirketlerinin temerrüde düşme riski artacaktır.

Bu makale Yuyan Tahvil Piyasasından alınmıştır.

Daha heyecan verici bilgiler için lütfen finans sektörü web sitesini (www.jrj.com.cn) ziyaret edin