Kono Aluminium, değeri 300 milyonun üzerinde olan borsaya kayıtlı bir şirketle evlendi ve mali raporu defalarca sorgulandı

30 Haziran'da, borsada işlem gören ve borsada işlem gören bir şirket olan Haida (300320), işlem limitini sürdürdü. Bunun nedeni, şirketin ana varlık yeniden yapılandırmasıyla ilgili olabilir.

Bu yıl 15 Mart'ta Haida hisseleri, büyük planlama sorunları nedeniyle ticareti askıya aldı ve daha sonra Yeni Üçüncü Kurul'da listelenen bir şirket olan Kono Aluminium (832210) hisselerinin% 95'ini 329 milyon yuan karşılığında satın almayı planladığını duyurdu.

Ancak, bu satın almanın ilerlemesi sorunsuz gitmiyor: Haida, Kono Aluminium'u satın almayı planlıyor Medya, Kono Aluminium'un mali raporunda sorunlar olduğu haberini verdi Shenzhen Menkul Kıymetler Borsası, Haida hisselerinin finansman sorunları hakkında soruşturma yaptı Kono Alüminyum, 2016'da düzeltildi Yıllık rapor hatası Haida hisseleri, Shenzhen Menkul Kıymetler Borsası sorgusuna yanıt verdi Haida hisseleri alt limitten işlem görmeye devam etti ancak satın alma işlemi devam ediyor.

% 347 prim, üç yıllık kümülatif 110 milyon net kar sözü verdi

16 Haziran'da, borsada işlem gören bir şirket olan Haida, Qiu Jianpingin 33 gerçek kişisi ve 4 kurumu tarafından sahip olunan şirketin hisselerinin% 95'ini, 329 milyon yuan karşılığında hisse çıkararak ve nakit ödeyerek satın almayı planladı (buna göre hesaplanmıştır) Kono Aluminium'un% 100 öz sermayesi, 107 milyon yuan'i nakit olarak ödenen ve diğer 222 milyon yuan'i hisse ihraç ederek ödenen 346 milyon yuan değerindedir.

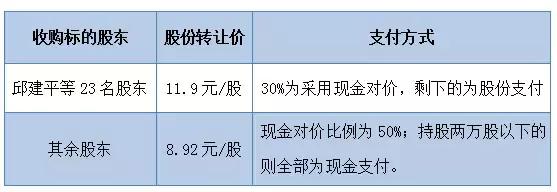

Haida hisselerinin farklı hissedarlar için farklı satın alma fiyatları sunduğunu belirtmek gerekir. Spesifik fiyatlar aşağıdaki gibidir:

Hisse devir fiyatının farklı olmasının nedeni, önceki şirketin performans tazminatı almasıdır: Kono Aluminium ana şirketinin hissedarlarına atfedilen net kârın üç yıl içinde 30 milyon yuan, 36 milyon yuan ve 43 milyon yuan'dan az olmayacağını vaat ediyor. Net kar 109 milyon yuan'dan az değildir.

2015 ve 2016 yıllarında Kono Alüminyum'un işletme gelirinin 200 milyon yuan ve 280 milyon yuan olduğu ve net karının sırasıyla 11.57 milyon yuan ve 21.62 milyon yuan olduğu anlaşılıyor ve iki yıl üst üste performans artışı sağladı.

Şirket 2017'de 30 milyon yuan'dan az olmayan bir net kar elde etmek istiyorsa, bu yıl net kârın yıllık büyüme oranı% 39'dan az olmamalı ve önümüzdeki iki yıl da yıllık% 20'den az olmayan bir büyüme oranını korumalıdır.

Verilere göre, sahibinin Kono Alüminyum'un işi, yüksek hassasiyetli otomotiv açılır tavan kılavuz ray profilleri, yüksek performanslı otomotiv özel boruları, çubukları ve profillerinin araştırılması ve geliştirilmesi, üretimi ve satışıdır.2006 yılında kurulmuştur.

Haidanın varlık satın alma planından elde edilen verilere göre, bu yılın Mart ayı sonu itibariyle, Kono Aluminyumun ana şirketin hissedarlarına atfedilen özsermayesi 77,31 milyon yuan olarak gerçekleşti. Bu, 346 milyon yuan olan tahmini değerinin% 347 arttığı anlamına gelir.

Ancak piyasa, borsada işlem gören Haida hisselerinin parayı karşılayıp karşılayamayacağı konusunda endişeli.

Haida, sadece 40 milyondan fazla nakit para paylaşıyor

Haida hisseleri satın alma raporunda, hisse ihracı uygulamasının ve varlık satın almak için nakit ödemesinin, eşleşen fonların başarılı bir şekilde uygulanmasını gerektirmediğini belirtti.Eğer eşleşen fonlar uygulanmazsa veya toplanan tutar beklenenden düşükse, Haida hisseleri kendi kendini finanse ederek çözülecek. Bu şekilde Haida hisseleri bu satın almayı kazanmaya kararlı.

Ancak Shenzhen Borsası öyle düşünmüyor.

Veriler, bu yılın Mart ayı sonu itibariyle, Haidanın parasal sermayesinin yalnızca 40.893 milyon yuan olduğunu ve mali raporda 228 milyon yuan borç olduğunu gösteriyor. Yıllık net kârı yalnızca 80 milyon yuan'dan fazla olan Haida için, satın alma için kendi kendine toplanan nakit olarak ödeme yapmak zor olabilir.

Bu yüzden Shenzhen Borsası, Haida hisselerine sordu, eğer fonlar toplanamazsa, bunun için ne ödeyeceksiniz? Ayrıca, kendiniz para toplarsanız, krediyi faizle geri ödeyebilir misiniz?

Daha sonra, Haidanın yanıtı, toplanan fonların başarısız olması veya destekleyici finansman miktarının yetersiz olması halinde, şirketin bu işlem için nakit bedelini ödemek için banka kredileri kullanacağıydı.

Banka kredisi faiz oranı% 4,46 olarak hesaplanırsa, 107 milyonluk kredi, Haida'ya vergilendirme sonrası 4.06 milyon yuan / yıl faizini artıracaktır. Ve ilginin bu kısmı, şirketin performansının sadece küçük bir kısmı gibi görünüyor. Ve eğer 100 milyon yuan borçlanma artırılırsa, şirketin borç / varlık oranı sadece yaklaşık% 33'tür ve bu hala kontrol altındadır.

Bunu söyledikten sonra, Shenzhen Menkul Kıymetler Borsası hala bu satın alma ile ilgili şüphelerle dolu.

Örneğin, Kono Alüminyum'un kalan yaklaşık% 5'i neden birlikte satın alınmadı? Ayrıca, Kono Alüminyum geçen yılki performans artışı neden benzerlerinden çok daha yüksek oldu? Büyük tedarikçilerin satın alma miktarı ve oranı neden emsallerinden daha yüksek?

Verilere göre, yukarıda belirtilen 37 hissedarın yanı sıra, Kono Alüminyum halihazırda şirket hisselerinin yaklaşık% 5'ine sahip olan ve Haida tarafından devralınmayan 7 hissedara sahiptir. Bu bağlamda, Haida'nın açıklaması, bu yedi hissedarın işlemi kabul etmediği ve mevcut plana göre işleme katılmak istemediği yönündedir.

Forumun anlayışına göre, Kono Alüminyum'un ikincil piyasasının işlem hacmi büyük değil ve ön restorasyondan sonraki hisse senedi fiyatı hisse başına sadece 6 yuan ve işlemlerin çoğu 2016'da işlem gördü. Bu 7 hissedar ikincil piyasadan girerse, varlıklarının getirisi 8.92 yuan satın alma fiyatına göre% 48.7'den az olmayacaktır.

Belirli azınlık hissedarlarının neden devralınmayı kabul etmedikleri biraz kafa karıştırıcı.

Mali rapor defalarca sorgulandı

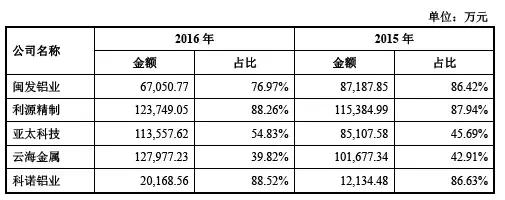

2015'ten 2016'ya kadar, Kono Alüminyum'un gelirinin ve net karının aynı sektördeki benzer şirketler ile karşılaştırıldığında büyüme oranı aşağıdaki gibidir:

Yukarıdaki tablodan da görülebileceği gibi, 2015-2016'da aynı sektörde listelenen karşılaştırılabilir şirketler, Asya-Pasifik Teknolojisi, Liyuan Rafineri ve Yunhai Metal işletme gelirlerinde artış elde ettiler.Bunların arasında, Asya-Pasifik Teknolojisi ve Liyuan Rafinasyon'un net kar artışı, gelir artışıyla daha tutarlı. Yunhai Metal'in net karının büyüme oranı, gelirinkinden çok daha yüksek. Kono Alüminyum'un gelir artış oranı, aynı sektördeki borsada işlem gören şirketlerden daha yüksek.Şirketin açıklaması, ana nedenin otomotiv sürgülü ray profilleri için pazar talebinin hızla artmasıdır.

Net kârın büyüme oranı emsallerinden daha yüksektir ve net kârın büyüme oranı, gelirin büyüme oranından daha yüksektir.Şirketin açıklaması:

1. Kono Alüminyum'un kapasite kullanım oranı 2015 yılında% 50,68 iken 2016 yılında% 71,36'ya yükselmiştir. Üretim ekipmanlarının kullanım oranı görece yüksek olup, birim üretim maliyetleri düşerek 2016 yılında brüt kar marjında 2015 yılına göre artış yaşanmıştır.

2. 2016 yılında Kono Alüminyum'un faaliyet geliri% 36.50 artmış ve ölçek etkisi altındaki yönetim gider oranı 2015 yılında% 10.99'dan 2016'da% 9.47'ye düşmüştür;

3. Kono Alüminyum'un operasyonel verimliliği ve iş performansının iyileştirilmesiyle Kono Alüminyum'un finansal giderleri azalmış, finansal gider oranı 2015'te% 1,17'den 2016'da% 0,67'ye düşmüştür.

Ancak medya, Kono Aluminium'un mali verilerine ilişkin şüphelerini dile getirdi.

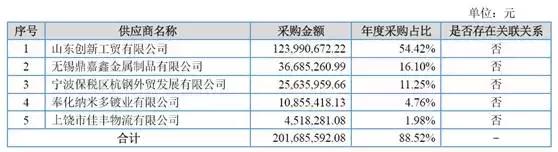

"Menkul Kıymetler Piyasası Kırmızı Haftalık" Kono Alüminyum'un ilk beş tedarikçisini bir keresinde sorguladı. 2016 yıllık raporunda açıklanan durum Haida hisselerinin yayınladığı satın alma planındaki verilerle tutarsız, ayrıca satın alma tutarı da nakit akışında. İlgili öğelerin miktarları arasında bir uyumsuzluk var.

Daha sonra, Kono Alüminyum 2016 yıllık raporunu düzelterek ilk beş tedarikçinin yıllık satın alma oranını düzeltmeden önceki% 66,37'den düzeltme sonrası% 88,52'ye değiştirdi. Belirtilen neden "personel ihmalinden kaynaklanıyordu" .

Ancak, "Menkul Kıymetler Piyasası Red Weekly" nin bu açıklamaya pek ikna olmadığı açıktır, bu nedenle daha sonra Kono Aluminium'un gelir kaynağını ve Haida'nın fon yaratma projesinin mantığını sorgulayan bir makale yayınladı.

İlk beş tedarikçi önceki durumu düzeltti:

Düzeltme sonrası:

Ayrıca veriler, 2015, 2016 ve Ocak-Mart 2017'de Kono Aluminiumun ilk beş tedarikçiden yaptığı alımların aynı dönemdeki alımların% 86,63,% 88,52 ve% 93,88'ini oluşturduğunu ve genel olarak emsallerinden daha iyi olduğunu gösteriyor. Borsaya kayıtlı şirketlerin oranı yüksektir.

Bu bağlamda, şirketin açıklaması, Kono Alüminyumun ana hammaddelerinin, alüminyum çubuklarının ve alüminyum külçelerinin, büyük tedarikçilerden belirli kaliteler satın almaya odaklanmayı seçtiğidir. Bu, maliyet kontrolü ve yönetim kolaylığı dikkate alınarak, en büyük beş tedarikçinin satın alınmasına yol açar. Nispeten yüksek olarak hesaplandı.

Ancak Haida, tedarikçilerin göreceli yoğunlaşmasının Kono Alüminyum'un ticari risklerinden biri olduğunu fark etti. Tedarikçi Kono Alüminyum'a nitelikli ürünler veya işleme hizmetleri sağlamaya devam edemezse, bu kısa vadede Kono Alüminyum'un faaliyetlerini olumsuz etkileyecektir.

Ayrıca Kono Alüminyum, hammadde fiyatlarında büyük dalgalanmalar, yüksek müşteri yoğunluğu, yüksek alacak hesapları ve otomotiv endüstrisindeki faaliyetlerinde büyük dalgalanmalar gibi risklere de sahiptir.

Haida, Shenzhen Menkul Kıymetler Borsası'nın soruşturmasına yanıt verdikten sonra 29 Haziran'da, hisseler ertesi gün işlem görmeye başladı ve bu önemli varlık yeniden yapılandırmasının, ilgili denetimler ve değerlendirmelerin tamamlanmasından sonra şirketin ikinci yönetim kuruluna sunulması gerektiğini söyledi. , Kono Alüminyum hissedarlar toplantısı ve hissedarlar toplantısı, Menkul Kıymetler Düzenleme Komisyonu tarafından incelendi ve onaylandı ve Kono Alüminyum, NEEQ'den çıkarılacak. Bu prosedürlerin sonuçları belirsiz olacaktır.