Tahvil piyasasının birleşik denetim trendi oluştu Merkez Bankası, Çin Menkul Kıymetler Düzenleme Komisyonu ve Ulusal Kalkınma ve Reform Komisyonu'na kim liderlik edecek?

Çin tahvil piyasasının gerçek başlangıcı reform ve açılmadan sonraydı. 1981'den önce Çin'in ne iç ne de dış borcu vardı. Reform ve açılışın ardından ulusal borç ihracının yeniden başlaması gündemde. Devlet tahvili ihracı 1981'de başladı, kurumsal tahvil ihracı 1983'te başladı, ilk kısa vadeli finansman bonosu ihracı 2005'te, kurumsal tahvil ihracı 2007'de ve ilk orta vadeli tahvil partisi 2008'de ihraç edildi.

Çin'in sosyal finansmanının ölçeği artmaya devam etse de, ağırlıklı olarak renminbi kredilerine dayalı dolaylı finansman hala hakim durumda ve kurumsal tahvil finansmanının oranı giderek artıyor ve aynı zamanda doğrudan finansman olan hisse senedi finansmanının çok ötesine geçti. On yıldan fazla bir süredir devam eden gelişmenin ardından, Çin'deki kurumsal tahvil finansmanının oranı kademeli olarak artarak, 2003'te% 1.5'ten 2018'de% 14.85'e yükseldi ve kurumsal tahvil finansmanının ölçeği 2003'te 49.9 milyar yuan'dan 2018'de 2.499.3 milyar yuan'a yükseldi. Buna ek olarak, doğrudan finansman yöntemleri arasında, kurumsal tahvil finansmanının oranı, finansal olmayan şirketlerin yurt içi öz sermaye finansman oranını çok aşmıştır.

Tahvil piyasası finansman avantajları

Banka kredileri ile karşılaştırıldığında tahvil finansmanı aşağıdaki avantajlara sahiptir:

1. Daha düşük finansman maliyetleri Genel anlamda, tahvil ihraç faiz oranı kredi baz faiz oranından düşüktür;

2. Kurumsal finansman baskısının azaltılması ve çeşitlendirilmiş finansman kanalları sağlanması;

3. Tahvil finansman maliyetleri daha piyasa odaklıdır ve tahvil çıkaran şirketlerin finansman maliyetleri, piyasadaki arz ve talep ile para politikası eğilimlerini hızlı bir şekilde yansıtabilir;

4. Tahvil finansmanı yoluyla, şirketin banka kredilerine olan bağımlılığını azaltın ve şirketin bankalarla pazarlık gücünü artırın;

5. Tahvil ihracı, işletmenin kendi yönetim seviyesi ve fon kullanımı için gereklilikleri olan ve işletmenin finansman risklerini azaltmaya yönelik düzenleyici mekanizma için yüksek gereklilikleri olan açık piyasada fon yaratmaktır.

Hisse senedi finansmanı ile karşılaştırıldığında tahvil finansmanı aşağıdaki avantajlara sahiptir:

1. İşletmeye kaldıraç faydaları sağlayabilir ve finansman maliyetlerini önceden kilitleyebilir ve işletmenin kalan gelirini paylaşmayacaktır;

2. Öz sermayeyi sulandırmayacak, dolayısıyla kurumsal kontrolü etkilemeyecek;

3. Bilgiyi ifşa etmenin maliyeti nispeten düşüktür.

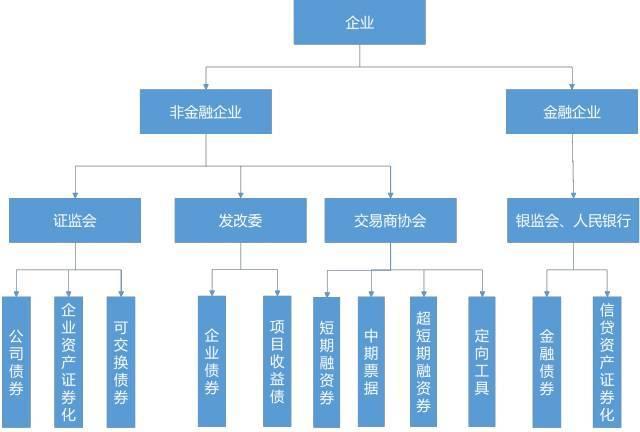

Çin tahvil piyasası yapısı

İhraççıların farklı sınıflandırmasına göre, tahviller devlet tahvillerine ve şirket tahvillerine (mali şirketler ve mali olmayan şirketler dahil) ayrılır. Hazine tahvilleri ve politika mali tahvillerine faiz oranı tahvilleri de denir ve diğer şirketler tarafından ihraç edilen şirket tahvillerine genellikle kredi tahvilleri denir. Ulusal tahviller ve politika mali tahvilleriyle karşılaştırıldığında, şirket tahvillerinin belirli bir temerrüt riski vardır, bu nedenle bunlara kredi tahvilleri denir.

Çin'in genel tahvil piyasası perspektifinden bakıldığında, hazine bonoları ve yerel yönetim tahvilleri en büyük paya sahip olup, yaklaşık% 35'ini oluştururken, bunu yaklaşık% 35'ini finans kurumları tarafından ihraç edilen finansal tahviller izlemektedir ve geri kalanın çoğu şirket tahvilleridir. . Diğer bir deyişle, devlet tahvilleri ve mali tahviller% 70'in üzerinde bir paya sahiptir ve geri kalan% 20 mali olmayan şirket tahvilleridir.

Düzenleyici kurumlara göre, Çin'in kredi tahvilleri şu üç kategoriye ayrılabilir: Ulusal Kalkınma ve Reform Komisyonu tarafından denetlenen şirket tahvilleri, Çin Menkul Kıymetler Düzenleme Komisyonu tarafından denetlenen kurumsal tahviller, orta vadeli tahviller ve Bankalararası Bayiler Birliği tarafından denetlenen kısa vadeli finansman bonoları vb. Ayrıca, finansal şirketler tarafından ihraç edilen tahviller de vardır ( Mali tahviller, sermaye benzeri borçlar ve kredi varlıklarının menkul kıymetleştirmesi dahil olmak üzere, esas olarak Çin Bankacılık Düzenleme Komisyonu ve Çin Halk Bankası tarafından ortak denetlenen ticari bankalar olmak üzere politika bankaları hariçtir.

Çinli şirketlerin tahvil ihraç sürecini izlemek için Ulusal Kalkınma ve Reform Komisyonu'na gitmeliyiz. Çinli şirketler ilk olarak Ulusal Kalkınma ve Reform Komisyonu'ndan tahvil ihraç etmeye başladılar ve Çin planlı bir ekonomiden piyasa ekonomisine geçti. Geçmişte birçok yatırım Ulusal Kalkınma ve Reform Komisyonu'nun onayını gerektirdi. Ulusal Kalkınma ve Reform Komisyonu projeleri onayladı ve destekleyici fonlar sağladı. Proje onayının tamamlanmasından kaynak toplamaya kadar olan süreç finansman sürecidir. Ek olarak, CSRC'nin şirket tahvilleri esas olarak borsaya kote şirketler tarafından ihraç edilmektedir (2007'den itibaren). 2015 yılında, yeni şirket tahvillerinin ihraççıları tüm işletmeleri kapsayacak şekilde genişletilecektir. Ulusal Kalkınma ve Reform Komisyonu ve Çin Menkul Kıymetler Düzenleme Komisyonu ile Çin Halk Bankası gözetiminde Bankalararası Bayiler Derneği'nin ürünlerinin yanı sıra Bankalararası Bayiler Derneği, 2005 yılında kısa vadeli finansman bonosu ve 2008 yılında orta vadeli bono oluşturmuştur. Artık temelde ultra kısa vadeli finansman bonoları oluşturmuştur, Kısa vadeli finansman bonoları, orta vadeli senetler ve hedeflenen araçlardan oluşan eksiksiz bir sistem.

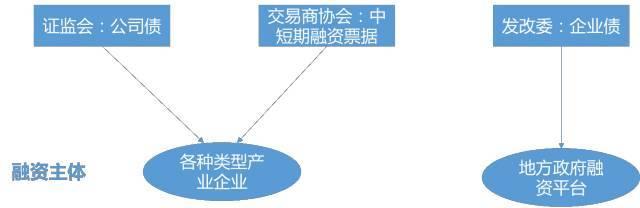

Temelde, üç ana düzenleyici sistem kapsamındaki tahvil finansman araçları arasında hiçbir fark yoktur: Hepsi kurumsal kredi ihracı ve kurumsal doğrudan finansman araçlarına aittir. Düzenleme mantığında pek bir fark yoktur, ancak düzenleyici kurumlar farklıdır. Bununla birlikte, piyasanın gelişmesiyle birlikte, Kalkınma ve Reform Komisyonu tarafından yönetilen şirket tahvilleri, yerel yönetim finansman platformlarının tahvil ihraç etmeleri için kademeli olarak kanallar haline geldi. Çin Menkul Kıymetler Düzenleme Komisyonu gözetimindeki şirket tahvilleri ve Bayiler Birliği'nin gözetimindeki kısa vadeli finansman tahvilleri ve orta vadeli tahviller temel olarak çeşitli işletme türleri içindir.Yerel yönetim finansman platformları ayrıca Menkul Kıymetler Düzenleme Komisyonu aracılığıyla kurumsal tahvil ihraç edebilir veya Bayiler Birliği aracılığıyla kısa vadeli orta vadeli tahviller çıkarabilir. Bununla birlikte, Çin Menkul Kıymetler Düzenleme Komisyonu ve Bayiler Birliği yerel yönetimleri gözden geçirme konusunda giderek daha titiz davranıyor, bu nedenle yerel yönetim finansman platformları bu iki platformda daha az tahvil ihraç ediyor.

Tahvil ihraççıları açısından bakıldığında, üç tür kurumsal tahvil ihraççısı esas olarak daha yüksek oranlı şirketlerdir (finansman tarafının ana kuruluş notu, Çin'deki en yüksek seviye olan AA'nın üzerinde olmalıdır). İhraç eden şirketlerin sürdürülebilir operasyon yetenekleri için yüksek gereksinimleri vardır.Genel olarak, kaynak yaratmak için Çin tahvil piyasasına girebilen şirketler nispeten büyük ve yerel alandaki rekabetçi şirketlerdir. Şirket sahipliği perspektifinden bakıldığında, kamu iktisadi teşebbüslerinin ihraç ölçeği baskındır (üçte ikiden fazla), bunu yaklaşık beşte bir oranında nispeten küçük olan özel şirketler takip eder ve yabancılara ait tahvillerin ölçeği yaklaşık onda birdir ve son zamanlarda Yılda büyük gelişme.

Tahvil ihraç piyasası açısından bakıldığında, esas olarak borsaların payından çok daha yüksek olan bankalar arası piyasada yoğunlaşmaktadır.

Tahvil piyasası yatırım kuruluşları açısından bakıldığında mevcut tahvil piyasası katılımcıları, ticari bankalar, sigorta şirketleri, menkul kıymetler şirketleri, varlık yönetimi şirketleri ve yurtdışı kuruluşlar gibi finansal kuruluşlar başta olmak üzere çeşitli kuruluşlardan oluşmaktadır. Yatırım oranı açısından bakıldığında, ticari bankalar% 60'ın üzerinde yatırım muhasebesi ile hala mutlak bir avantaja sahipken, bunu sigorta şirketleri, menkul kıymetler şirketleri, varlık yönetimi şirketleri ve diğer finansal olmayan kuruluşlar yaklaşık üçte birini oluşturuyor.

Birleşik Tahvil Denetim Trendi

Öncelikle bazı ilgili toplantıların içeriğini sıralayayım ve son düzenleyici otoritelerin bazı kalkınma yasalarını ve tahvil piyasasının eğilimlerini özetleyebileceğimiz ifadeleri dokümante edeyim.

1. Tahvil kredi derecelendirme sektörünün birbirine bağlantısı

Çin Halk Bankası ile denetim ve koordinasyonu güçlendirmeye, kurumsal kredi tahvilleri için departmanlar arası koordinasyon mekanizmasının ruhunu derinlemesine uygulamaya, bankalar arası piyasa ile döviz tahvili piyasası arasındaki bağlantıyı daha da teşvik etmeye, denetimi ve koordinasyonu güçlendirmeye ve yatırımcıların ve toplumun meşru haklarını ve çıkarlarını etkin bir şekilde korumaya devam edeceğiz. Kredi derecelendirme endüstrisinin standart gelişimini teşvik etmek için kamu yararı. (Çin Menkul Kıymetler Düzenleme Komisyonu'nun 17 Ağustos 2018 tarihli basın toplantısı)

2. Birleşik yönetim ve koordineli geliştirmeyle bir tahvil piyasası oluşturun

Toplantı, sermaye piyasası reformunu daha da derinleştirmek için sorun yönelimli olmamız, belirgin çelişkilere odaklanmamız ve reel ekonominin gelişimine daha iyi hizmet etmemiz gerektiğini vurguladı. Sermaye piyasası için bir hukuki sistemi derhal incelemeli ve formüle etmeliyiz, hisse senedi ihraç sisteminde reform yapmalı, borsada işlem gören şirketlerin kalitesini güçlü bir şekilde iyileştirmeli, çok seviyeli sermaye piyasası sistemini iyileştirmeli, birleşik bir yönetim kurmalı ve tahvil piyasasının koordineli gelişimini sağlamalı, sermaye piyasasının açılmasını istikrarlı bir şekilde teşvik etmeli ve uzun vadeli istikrarlı finansman kaynaklarını genişletmeliyiz. Ve diğer pratik önlemler. (Danıştay Mali İstikrar ve Kalkınma Komitesi özel toplantısı 24 Ağustos 2018)

3. Bankalar arası döviz bonosu piyasasında derecelendirme kuruluşlarının niteliklerinin karşılıklı tanınması

Çin Halk Bankası, Çin Menkul Kıymetler Düzenleme Komisyonu ve Çin Bankalararası Piyasa Bayileri Derneği, tahvil piyasası derecelendirme kuruluşlarının ticari nitelikleri için inceleme veya kayıt prosedürlerini koordine edecek. Bankalar arası veya döviz tahvil piyasasında derecelendirme hizmetleri başlatmış olan derecelendirme kuruluşları için bir yeşil kanal kurulacaktır. Derecelendirme işi niteliklerinin karşılıklı tanınması. (11 Eylül 2018'de Çin Halk Bankası ve Çin Menkul Kıymetler Düzenleme Komisyonu'nun 14 numaralı duyurusu)

4. Çin Menkul Kıymetler Düzenleme Komisyonu, bankalar arası tahvil piyasası ve kambiyo tahvil piyasası yasasını tek tip olarak uygulayacaktır.

Çin Halk Bankası, Çin Menkul Kıymetler Düzenleme Komisyonu ve Ulusal Kalkınma ve Reform Komisyonu, mevcut sorumluluk dağılımına uygun olarak bono piyasasının idari denetimini gerçekleştirmeye devam ediyor. Halk Bankası ve Ulusal Kalkınma ve Reform Komisyonu, yasadışı tahvil faaliyetlerini içeren ipuçları buldu ve bunları zamanında Çin Menkul Kıymetler Düzenleme Komisyonu'na aktardı; Tahvil piyasası ve döviz bonosu piyasalarındaki yasadışı eylemler için birleşik bir kanun yaptırımı çalışması gerçekleştirildi; Çin Halk Bankası, Çin Menkul Kıymetler Düzenleme Komisyonu ve Kalkınma ve Reform Komisyonu, tahvil piyasasında birleşik kanun yaptırımı için bir koordinasyon mekanizması oluşturdu. (3 Aralık 2018'de Çin Halk Bankası, Çin Menkul Kıymetler Düzenleme Komisyonu ve Ulusal Kalkınma ve Reform Komisyonu ortaklaşa "Tahvil Piyasası Uygulama Çalışmalarının Daha Fazla Güçlendirilmesine İlişkin Görüşler" Duyurusunu yayınladı)

Tahvil piyasasının birleşik denetiminin genel bir çerçeve oluşturduğu ve Çin Menkul Kıymetler Düzenleme Komisyonu'nun yasaya uygun olarak tahvil piyasasının birleşik denetiminin lider gücünü elde ettiği düzenleyici belgelerin düzenlemesinden görülebilmektedir. Bu yasa aslında makul. Denetim mantığı açısından tahvil finansmanı doğrudan finansmana aittir ve doğrudan finansman piyasası sermaye piyasasına aittir.Sermaye piyasasının denetim mantığına göre denetlenmelidir.Sermaye piyasasının ana denetim otoritesi olarak Çin Menkul Kıymetler Düzenleme Komisyonu tahvil piyasasının birleşik denetim sorumluluğunu üstlenmelidir. Hukuki mantık açısından, Menkul Kıymetler Düzenleme Komisyonu, tahvil piyasasının denetimi için üst kanun olarak Menkul Kıymetler Kanunu tarafından desteklenmektedir.Menkul Kıymetler Kanunu, bu kanunun, Çin Halk Cumhuriyeti topraklarında Devlet Konseyi tarafından tanınan hisse senedi, şirket bonosu ve diğer menkul kıymetlerin ihracı ve ticareti için geçerli olacağını öngörmektedir. Denetim yeteneği açısından bakıldığında, CSRC en kapsamlı denetim deneyimine sahiptir ve sermaye piyasasının değişimlerini deneyimlemiştir ve daha denetleme yeteneğine sahiptir.

Ancak tahvil ihraç hacmi açısından bakıldığında bankalar arası piyasanın hala mutlak bir avantajda olduğunu yukarıda da analiz etmiştik; tahvil yatırım kuruluşları açısından bankalar da mutlak bir avantaj içindedir. Ana katılımcılar olarak bankaların denetimi, Çin Halk Bankası ve Çin Bankacılık Düzenleme Komisyonu için kesinlikle vazgeçilmezdir. Ayrıca, Menkul Kıymetler Kanunu, Çin Halk Cumhuriyeti sınırları içinde, Devlet Konseyi tarafından kanuna uygun olarak tanınan hisse senedi, şirket bonosu ve diğer menkul kıymetlerin ihraç ve alım satımının bu kanuna tabi olacağını öngörmektedir. Bununla birlikte, Çin Halk Bankası'nın finansal olmayan kurumsal borç finansman araçları ve Ulusal Kalkınma ve Reform Komisyonu'nun şirket tahvilleri denetime tabi değildir. Bir sonraki Menkul Kıymetler Kanunu revize edildiğinde tahvillerin birleşik denetimi ihracının acilen gündemde olması gerekmektedir. Bu nedenle, Çin Menkul Kıymetler Düzenleme Komisyonu'nun, tahvil piyasasının birleşik denetimini elde etmek için daha uzun bir yolu var.

(Yazar Chen Hao, bir bankanın genel merkezinin yatırım bankacılığı bölümünde çalışıyor ve Wang Xiao, bir bankanın genel merkezinin varlık yönetimi ve özel bankacılık bölümünde çalışıyor. Yazar, yalnızca sorumludur ve kurumunun görüşlerini temsil etmez.)