Guosheng makro ilk çeyrekte ekonomi hakkında yorum yaptı: Politika odağı "altı istikrar + altı garanti" e kaydırıldı

2020'de Q1 GSYİH yıllık bazda% 6,8 düştü ve 2019Q4% 6,0 arttı. Mart ayında, planlanan sanayi katma değeri yıllık bazda% -1,1 (kümülatif yıllık bazda - Ocak - Şubat arası% 13,5); Ocak - Mart arası sabit kıymet yatırımı yıllık -% 16,1 (önceki değer -% 24,5) olup, bunun: gayrimenkul yatırımı - yıllık bazda% 7,7 (Önceki değer -% 16,3); dar altyapı yatırımı -% 19,7 (önceki değer -% 30,3); imalat yatırımı yıllık -% 25,2 (önceki değer -% 31,5); Mart'ta sosyal tüketim yıllık% 18,1 (Ocak - Şubat Yıllık% 23,7).

Temel bakış açısı:

İlk çeyrekte GSYİH beklendiği gibi negatifti ve veriler bir arada var oldu: Endişe , İkiye katlamanın zorluğu çok büyük, kentsel ve kırsal alanlar arasındaki gelir farkı daha da genişledi, fiili istihdam baskısı arttı, tüketimin yenilenmesi yine de zaman alacak, imalat yatırımlarının büyük ölçüde onarılması zor ve dış talep büyük ölçüde vurgulandı; Joy yatıyor Ocak ve Şubat ile karşılaştırıldığında, iyileşme trendi Mart ayında açık, iş ve üretimdeki toparlanma hızlandı, yeni ekonomi ve yeni iş biçimlerinin performansı parlak ve geleneksel endüstrilerden önemli ölçüde daha iyi, gayrimenkul yatırımı ve altyapı yatırımları hala destekleniyor ve politika teşvik etkilerinin kademeli olarak artması bekleniyor belirir. Arkana bak , Q2 hala büyük bir baskı altında ve yıl boyunca ekonomik eğilim salgının gelişmesine ve politikanın hızına bağlı. 4.17 Politbüro toplantısıyla birlikte, bu yıl ikiye katlanmalıydı ve politika odağı "altı istikrar + altı garantiye" kaydırılacak; döngüsel olmayan ayarlamaları artırmaya devam edecek Yolda yoğunlaşma, daha fazla "su salınımı", finansman daha kritik hale gelecek ve faiz oranları kesinlikle düşürülecek, "troyka" birlikte çalışacak, yeni ve eski altyapı başlangıç noktası olacak ve gayrimenkul farklılaşmasının gevşemesi hala bekleniyor.

1. Q1GDP Olumsuz olan piyasa beklentileri ile uyumludur ve istihdam ve büyümeyi dengeleme baskısı artmıştır. Birinci çeyrekte reel GSYİH yıllık bazda% 6,8 düşerek yıllık GSYİH'yi yaklaşık% 1,5 oranında düşürdü. Çöküş açısından, ilk çeyrekteki üç ana sektörün tümü olumsuz yönde ilerliyor, ikincil endüstri en çok düşüş yaşıyor ve üçüncül endüstri dayanıklılığı esas olarak bilgi teknolojisi ve finanstan geliyor. İleriye bakıldığında, Q2GDP'nin hafif artması ve kümülatif H1GDP'nin negatif kalması bekleniyor. Tüm yıl ikiye katlanacaksa, Q2-Q4'ün en düşük ortalama büyüme oranı% 9.0'dır; yıllık GSYİH% 2-4 ise, Q2-Q4% 4.5-% 7.1'e ihtiyaç duyar. 10-11 milyon kişilik istihdam hedefine göre yıllık GSYİH büyüme oranının% 4,9-% 5,4 olması gerekiyor. Yapısal olarak altyapı yükseliyor, gayrimenkul istikrarlı, üretim zayıf, tüketim geçen yıla göre düşük ve ihracat dış talep yüzünden zayıflıyor.

2. Gelir: Sakinlerin gelirindeki düşüş, GSYİH ; Ancak kentsel ve kırsal alanlar arasındaki uçurum genişler ve Gini katsayısı artmaya devam edebilir. İlk çeyrekte, sakinlerin geliri GSYİH'den daha az olan% 3,9 düştü, bu da küçük ve mikro işletmeleri istikrara kavuşturmak ve mali sübvansiyonlar gibi önlemlerin salgından bu yana belirli etkileri olduğunu yansıtıyor. Bununla birlikte, kentsel ve kırsal alanlar karşılaştırıldığında, kırsalda yaşayanların geliri daha fazla etkilenmiştir ve buna karşılık gelen Gini katsayısı 2016'dan beri yükseliş eğilimini sürdürebilir. Bu açıdan bakıldığında, zayıf sektörler için yardım sübvansiyonlarının artırılması gerekmektedir.

3. Tüketim: Hizmet tüketimi keskin bir şekilde düştü, çevrimiçi perakendecilik istikrarlı oldu, sosyal sıfır büyüme düştü ve yapı farklılaştı. Tüketim üç özelliğe sahiptir: Birincisi, ülke sakinlerinin kişi başına tüketim harcamaları açısından bakıldığında, hizmet tüketiminin oranı bir miktar düşmüş ve büyüme oranı fiziksel tüketimin yaklaşık iki katı kadar düşmüştür. İkincisi, yeni tüketici formatlarının hızlandırılmış gelişimi ve 1. çeyrek çevrimiçi perakende, perakende sektörünün tamamından daha iyi performans gösterdi. Üçüncüsü, tüketim mallarının toplam perakende satışları, yapıdaki farklılıklarla birlikte genel olarak keskin bir şekilde düşmüştür: zorunlu tahıl, petrol, gıda vb. Tüketim en yüksek büyüme oranına sahiptir; ilaçlar, iletişim, ofis vb., Pozitif bir büyüme oranına sahiptir; kozmetik, otomobil, mücevher ve emlak zinciri tüketimi keskin bir şekilde düşmüştür. İleriye bakıldığında, tüketici kuponlarının ve diğer politikaların tüketimi artırması bekleniyor, ancak salgının hala sona erdiği göz önüne alındığında, Q2 hizmet tüketiminin fiziksel tüketimden daha zayıf olması bekleniyor.

4. İstihdam: Sakin verilerin altında bir kriz var. Kentsel anket işsizlik oranı ve PMI istihdam endeksi gibi göstergeler, Mart ayında istihdam durumundaki iyileşmeyi yansıtıyor. İki hesaplamamızı birleştirdiğimizde, fiili istihdam baskısındaki artışa karşı hala tetikte olmamız gerekiyor: Birincisi, şu anda, 6 Nisan itibariyle işsizlerin sayısı toplam çalışan nüfusun% 11,7-% 15,6'sına ulaşabilir. İkincisi, ileriye baktığımızda, hesaplamalarımız, GSYİH büyümesindeki her% 1'lik düşüş için, kentte incelenen işsizlik oranının, Okun Yasası'nın sonucuna denk gelen% 0,5 arttığını; yıllık GSYİH büyüme oranı% 3'e düşerse, İşsizlik oranı% 6.7'ye yükselebilir.

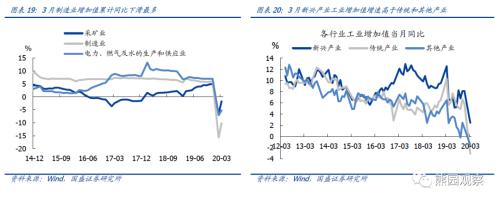

5. İşin yeniden başlamasıyla birlikte endüstriyel katma değer artar ve gelişmekte olan endüstriler görece daha iyidir. Elektrik üretim gruplarının ortalama günlük kömür tüketimlerine göre, Şubat ayında toplam sanayi yeniden başlama oranı% 5-60, Mart ayında ortalama% 7,5-80, bu da Mart ayında sanayi katma değer artış hızında Ocak ve Şubat ayına göre 12,4 puanlık bir düşüşe denk geliyor. Sınıflandırma açısından, ilk çeyrekte üç ana kategori arasında imalat sanayi en çok geriledi ve bölümlere ayrılmış alanlar eski ile yeniler arasında farklılıklar gösterdi.Yani, gelişmekte olan sanayilerin ortalama büyüme oranı geleneksel sanayilere göre daha yüksekti ve endüstriyel robotların, entegre devrelerin ve elektrik üretim ekipmanlarının çıktı büyüme oranı olağanüstü performans gösterdi. İşe yeniden başlama oranındaki artış, üst üste getirilen politikalar nedeniyle fazla ağırlığa sahip olup, endüstriyel katma değer artış hızının kademeli olarak toparlanması beklenmektedir.

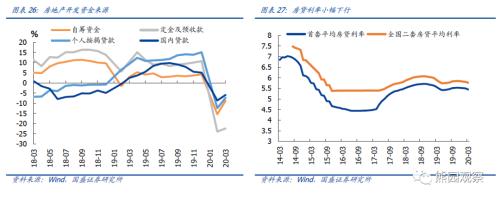

6. Gayrimenkul yatırımı düşük seviyelerden yükseldi ve finansman ortamı önemli ölçüde iyileşti. Ocak ayından Mart ayına kadar gayrimenkul yatırımlarındaki düşüş 8,6 puan gerileyerek% -7,7'ye geriledi, başlangıç ve bitiş büyüme hızı toparlandı ve inşaat biraz yavaşlamaya devam etti. Gayrimenkul satışları ve arsa işlemleri düşük seviyelerde toparlandı. Gayrimenkul finansmanı önemli ölçüde iyileşti Mart ayında, emlak şirketlerinin borç finansman ölçeği 2017'den bu yana yeni bir zirveye ulaştı. Yurt içi salgının hafiflemesi ve gayrimenkul politikası farklılaşmasının gevşemesiyle gayrimenkul yatırımlarının toparlanmaya devam etmesi bekleniyor.

7. Altyapı yatırımları hızla toparlandı ve yıl içinde hızla artması bekleniyor. Ocak ayından Mart ayına kadar dar altyapı yatırımlarındaki düşüş 10,6 puan azalarak% -19,7'ye geriledi.Özel tahviller, kentsel yatırım tahvilleri ve diğer finansal araçların desteği ve SAGP proje yatırım büyümesindeki önemli artışla yıllık altyapı yatırımının hala beklenmesi bekleniyor. Daha yüksek bir büyüme oranı elde edin.

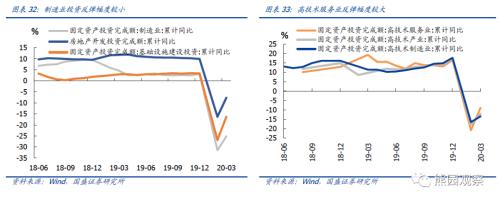

8. İmalat yatırımı bir miktar onarıldı ve yurtdışı salgının etkisi ortaya çıktı. Ocak ayından Mart ayına kadar imalat yatırımlarındaki düşüş 6,3 puan azalarak% -25,2'ye geriledi, Mart ayında otomobil, altyapı ve ilaç yatırımlarının büyüme hızı keskin bir şekilde toparlandı ve elektronik ekipman sektöründeki düşüş genişledi, bu da dış talebin daralmasının bir yansıması olabilir. Şu anda, özel işletmelerin yarısından fazlasının kapasite kullanım oranı% 50'nin altındadır.İmalat yatırımlarının istikrarlı bir şekilde toparlanması yerel altyapıya ve gayrimenkul yatırımına bağlıdır.

risk uyarısı: Küresel salgın beklentilerin ötesinde gelişti ve politika uygulaması beklentilerin altında kaldı.

Metin aşağıdaki gibidir:

1. İlk çeyrek GSYİH Olumsuzsa, tüm yıl ne olacak?

İlk çeyrekte negatif GSYİH piyasa beklentileri ile uyumluydu ve istihdam ve büyümeyi dengeleme baskısı artıyordu. 2020'nin ilk çeyreğinde, gayri safi yurtiçi hasıla 20.650.4 milyar yuan'dı ve nominal büyüme oranı% 5.3'tü; karşılaştırılabilir fiyatlarla, reel GSYİH, verilerin mevcut olduğundan bu yana en düşük olan yıllık% 6,8, 2019'un 4. çeyreğindeki% 6,0'dan 12,8 yüzde puanı düşüş gösterdi. 1. Çeyrek GSYİH'nın tüm yılın% 22'sini oluşturduğu göz önüne alındığında, 1. Çeyrek yıllık GSYİH büyüme oranını yaklaşık% 1.5 oranında düşürdü. Yıllık ikiye katlanma hedefine ulaşılacaksa, Q2-Q4'ün en düşük ortalama büyüme oranı% 9,0'a, yıllık ekonomik büyüme oranı% 2-4 arasındaysa, Q2-Q4'ün en düşük ortalama büyüme oranı% 4,5 -7,1'e ulaşmalıdır. %arasında. İstihdam açısından, "İstihdamı dengelemek daha önemli," ikiye katlamaktan "vazgeçecek misiniz? "Beklenen 10-11 milyon kişi hedefine göre bu yılki GSYİH büyüme oranının% 4,9 ile% 5,4 arasında olması gerektiği tahmin ediliyor. Özetle, takibinde istihdamı ve büyümeyi dengeleme baskısı büyük olacaktır.

Üç büyük sektörün tümü olumsuz yönde ilerliyor ve ikincil endüstri en çok düşüyor. Yatay karşılaştırmada, salgının hizmet sektörünü daha büyük ölçüde etkilediği sezgisel hissinden farklı olarak, üçüncül sanayinin büyüme hızı ortada düştü ve ikinci sektör en çok düştü. 2020 Q1'de birincil, ikincil ve üçüncül sanayilerin reel GSYİH'si sırasıyla% 3,2,% 9,6 ve% 5,2 düşecek. Bunların arasında, ikincil sanayinin GSYİH büyüme oranı 2019'un dördüncü çeyreğine göre 15,4 yüzde puan düşecek, üçüncül sanayi 11,8 yüzde puan düşecek ve üçüncül sanayi düşecek Genlik, ikinci doğumdan daha zayıftır. Gelişmekte olan hizmet sektörünün sağladığı güçlü destek, nedenler açısından olmalı 1. çeyrekte bilgi aktarımı, yazılım ve bilgi teknolojileri hizmet sektörlerinde finans sektörünün katma değeri sırasıyla% 13,2 ve% 6,0 arttı. Yıldan yıla katkı oranı açısından, ikincil sanayi artarken, üçüncül sanayi geriledi. Birinci çeyrekte birincil, ikincil ve üçüncül sektörlerin yıllık katkı oranları sırasıyla% 1,9,% 53,2 ve% 44,9 iken, 2019'un aynı döneminde% 1,8,% 36,3 ve% 61,9 oldu.

İleriye bakıldığında, şirketler normal işlerine döndükçe, para ve kredinin etkisi kademeli olarak gösterilecek ve sonraki olası mali artış, sonraki göstergelerin tümü iyileşecektir. İkinci çeyrekte GSYİH büyüme oranının bir miktar toparlanması bekleniyor ve yılın ilk yarısındaki kümülatif GSYİH, yıldan yıla negatif kalacak. Bunların arasında, altyapı yatırımının döngüsel olmayan temelini oluşturma ihtiyacı güçlendi ve önemli ölçüde toparlanması bekleniyor; gayrimenkul istikrarlı; üretime yatırım hala baskı altında; tüketim arttı, ancak istihdam baskısı altında toparlanma sınırlı; ihracat dış talep tarafından bastırılmaya devam ediyor. 2019 sonunda tüketim, yatırım ve ihracatın% 58,% 31 ve% 11 katkı oranlarına göre, 2019 yılı sonunda GSYİH'nın% 4,9'u olan istihdamı stabilize etme hedefine ulaşılacaktır. Aynı zamanda net ihracat, 7,4'lük yatırım ve tüketim büyüme oranlarına denk gelecek şekilde negatif katkı sağlayabilir. % Ve% 5,4 veya daha fazla.

2. Sakinler: Gelir, tüketim ve istihdam ne durumda?

(1) Gelir: Yerleşiklerin gelirindeki düşüş GSYİH'den az ; Ancak kentsel ve kırsal alanlar arasındaki uçurum genişler ve Gini katsayısı artmaya devam edebilir

Gelir, salgının etkisi altındaki yapısal farklılıkları yansıtır. 1) "İstihdamın dengelenmesi", "Altı İstikrar" arasında birinci sırada yer alıyor ve salgının etkisiyle sakinlerin gelirlerindeki düşüş, ekonomik büyümedeki düşüşten daha zayıf. "2019'un Başındaki Ekonomik İnceleme ve 2020 Görünümü'ndeki İstikrar" raporu bir keresinde konut sektörünün 2019'daki gelir artış oranının reel GSYİH kadar hızlı olmadığına işaret etti, bu da konut sektörünün ekonomik büyümede nispeten zayıf olabileceği anlamına geliyor. Ancak, ikisi salgından sonra tersine döndü. 2020'de, ilk çeyrekte ikamet edenlerin kişi başına fiili harcanabilir geliri% 3,9 düşecek, bu da GSYİH'nın% 6,8'lik düşüşünden daha az olacak. Salgın sırasında sakinlerin gelirindeki düşüş daha da az oldu; bu durum, salgından bu yana yetkililerin küçük ve mikro işletmeleri korumak ve istihdamı istikrara kavuşturmak ve sakinlerin gelirini dengelemek için verilen güçlükler için sübvansiyonları artırmak için parasal ve mali kanalları benimsediğini yansıtıyor.

2) Kentsel ve kırsal alanlarla karşılaştırıldığında, kırsalda yaşayanların geliri daha fazla etkilenmiştir. 2020 yılının ilk çeyreğinde, kırsal kişi başına harcanabilir gelir aslında bir önceki yıla göre% 4,7 azaldı ve bu, kent sakinlerininkinden 0,8 yüzde puan daha yüksekti. Salgın nedenler açısından küçük, orta ve mikro işletmeler, catering ve turizm gibi hizmet sektörlerini daha fazla etkilemiş, aynı zamanda gayrimenkul ve inşaat sektöründe çalışmaya yeniden başlama engellenmiştir. Bu endüstriler aynı zamanda göçmen işçiler için temel istihdam kaynağıdır ve bu da kırsalda yaşayanların gelirini etkiler. Aslında, 2016'dan bu yana, Çin'de yaşayanların gelirinin Gini katsayısı yıldan yıla arttı ve bu da bölge sakinlerinin gelir farkının genişlemesini yansıtıyor. Bu açıdan ekonomiyi canlandırmanın yanı sıra zayıf sektörler için yardım ve sübvansiyonları da artırmalıyız.

İleriye bakıldığında, iş ve üretimin yeniden başlaması, döngüsel olmayan politikalar ve ekonomik istikrar ve toparlanmayla birlikte, sakinlerin gelirindeki artış hızının toparlanması bekleniyor, ancak kırsal kesimde yaşayanların gelirindeki iyileşmenin hala politikalardan hedefli desteğe ihtiyacı var.

(2) Tüketim: Hizmet tüketimi keskin bir şekilde düştü, çevrimiçi perakendecilik istikrarlı oldu, sosyal perakende büyümesi düştü ve yapı farklılaştı

1. Tüketici hizmetlerinin oranı hafifçe düştü ve büyüme oranı keskin bir şekilde düştü. Barınma, ulaşım ve iletişim, eğitim ve eğlence ve tıbbi bakım için ulusal kişi başına tüketim harcamalarının toplamı, büyük hizmetlerin tüketim harcamalarını karakterize etmek için kullanılır; gıda, tütün, alkol ve giyim için tüketim harcamaları ana fiziksel tüketim harcamalarını temsil etmek için kullanılır. 2020 yılında, ilk çeyrekte sakinlerin toplam tüketim içindeki hizmet tüketiminin oranı, 2019'daki 4. çeyreğe göre 5,8 puan düşüşle% 51,4'e, fiziksel tüketim oranı ise 4Ç'e göre 6,4 puan artarak% 40,9'a yükseldi. Büyüme oranı açısından, birinci çeyrekte hizmet tüketimi yıllık% 15,26 (20194. Çeyrek:% 10.39), fiziksel tüketim ise% 7,85 (4Ç 2019:% 5,92) düştü. Bunun nedeni, hizmet tüketimini azaltan salgın altında sakinlerin gezinti faaliyetlerinin bastırılması olmalıdır.

2. Yeni tüketici formatlarının geliştirilmesini hızlandırın. Salgının sakinlerin dışarı çıkmasına yönelik kısıtlamalarından ve internetin artan popülaritesinden etkilenen Q1 çevrimiçi perakende performansı, tüm toplumların sıfır büyüme oranından nispeten daha iyiydi ve tüketimdeki düşüşe karşı belirli bir koruma oluşturdu. Mart 2020 itibarıyla, Çin'in toplam perakende tüketim malı satışlarındaki çevrimiçi perakende satışları, 2019'un sonuna göre 13,6 yüzde puanı düşüşle yıllık% 5,9 arttı ve düşüş, toplam sıfır büyüme oranının yarısı oldu (aynı dönemdeki toplam sıfır büyüme oranı 2019'un sonundan daha düşüktü. Online perakendenin oranı% 23,6'ya yükseldi. Döküm açısından bakıldığında, çevrimiçi gıda tüketiminin büyüme oranı giyim ve günlük ihtiyaçlardan daha istikrarlı.

3. Tüketim mallarının toplam perakende satışları, yapı farklılıkları ile birlikte, genel olarak keskin bir düşüş göstermiştir. Mart ayında, tüketim mallarının toplam perakende satışlarının nominal büyüme oranı bir önceki yıla göre% 15,8 düştü ve fiili büyüme oranı bir önceki yıla göre% 18,1 düştü; 1Ç'deki fiili kümülatif düşüş, salgının hane halkı tüketimi üzerindeki daha büyük etkisinin bir yansıması olarak, bir önceki yıla göre yaklaşık% 22 oldu. Sanayide bariz farklılıklar var: Örnek olarak Mart'ı ele alalım: 1) Zorunlu tahıl, yağ, gıda vb. Tüketim% 19,2 ile en yüksek büyüme oranına sahip; salgın uyuşturucu talebini artırdı ve Mart ayında uyuşturucu tüketimindeki artış oranı% 8; ayrıca iletişim ekipmanı ve içecek Kültür ofisi, günlük ihtiyaçlar ve diğer tüketimlerde de pozitif büyüme sağlandı. 2) Sakinlerin gelir artışındaki düşüşten etkilenen kozmetik, otomobil, altın ve gümüş takılar, tekstil vb. İsteğe bağlı tüketim çift haneden fazla azaldı. 3) Gayrimenkul satışından ve tamamlanmasından etkilenen mobilya, ev aletleri, inşaat ve dekorasyon gibi emlak zincirindeki tüketim de keskin bir şekilde düşmüştür.

İleriye bakıldığında, Şubat ayı sonunda, Ulusal Kalkınma ve Reform Komisyonu ve diğer departmanlar, 9 Nisan'a göre, Mart ayından bu yana, tüketicilerin tüketim kapasitesinin artırılmasını talep eden "Tüketim Genişlemesini ve Kalitesini Teşvik Etmek ve Güçlü Bir İç Pazar Oluşumunu Hızlandırmak İçin Uygulama Görüşleri" yayınladı; Japonya Ticaret Bakanlığı'nın basın toplantısı, 7 ildeki 20'den fazla il ve ilin çeşitli şekillerde tüketici kuponu verdiğini ortaya çıkardı. Verilerimiz, çoğu tüketici kuponunun kültür turizmi, yiyecek-içecek ve konaklama, süpermarket rahatlığı, spor ve fitness vb. Konulara odaklandığını ve bu da hizmet tüketiminin yenilenmesini ve fiziksel tüketimin iyileştirilmesini sağlayacak. Salgının hala son aşamasında olduğu göz önüne alındığında, ikinci çeyrekte hizmet tüketimindeki büyümenin fiziksel tüketimden daha küçük olması ve çevrimiçi perakendenin tüketimi dengelemede rol oynamaya devam etmesi bekleniyor.

(3) İstihdam: Sakin veriler altında bir kriz var

Ana akım istihdam göstergeleri, Mart ayında istihdam durumunun Şubat ayına göre iyileştiğini gösteriyor. Mart 2020'de, kentsel alanlarda ankete katılan işsizlik oranı Şubat ayına göre% 0,3 düşüşle% 5,9 oldu; bunların arasında, 25-59 yaş arası çalışanların ankete katılan işsizlik oranı Şubat ayına göre% 0,2 düşüşle% 5,4 oldu. Mart ayında PMI istihdam endeksi 19,1 puan toparlanarak% 50,9'a yükseldi; imalat dışı PMI istihdam endeksi 9,8 puan toparlanarak% 47,7'ye yükseldi; yeni artan kentsel iş sayısı geçen yıla göre azaldı.

İyileştirilmiş istihdam verileri altında, fiili istihdam baskısının arttığını düşünüyoruz.

1) Mevcut fiili istihdam durumu daha kötü olabilir. Önceki rapora göre, "Salgın altında Amerikan istihdamı ne kadar kötü?" Çin ne olacak? "6 Nisan itibarıyla, işletim oranlarına ve beş ana göstergeye dayalı hesaplamalara dayalı olarak, Çinin ikincil ve üçüncül sanayilerinde 90-120 milyon işsiz olabilir, bu da 770 milyon çalışan nüfusa karşılık gelen% 11.7-% 15.6.

2) İstihdam baskısı gelecekte de vurgulanmaya devam edecek. Okun Yasasına göre ekonomik büyüme ve istihdam birbirinden ayrılamaz ve ekonomik büyümedeki düşüş kaçınılmaz olarak istihdamda bir düşüş ve işsizlikte bir artışla birlikte olacaktır. Yapılan hesaplamalar, 13. Beş Yıllık Plan döneminde GSYİH'de her 1 puanlık artışın, yeni istihdamda ortalama 2,03 milyon artışa karşılık geldiğini göstermektedir. Kabaca 2 milyon insanı tahmin edersek, 2020'de GSYİH büyüme oranı% 5'e düşerse, buna karşılık gelen kentsel işsizlik oranı% 5,8'e yükselecek;% 4,% 3,% 2 ve% 1'e düşerse, karşılık gelen işsizlik oranı artacaktır. % 6.3,% 6.7,% 7.2,% 7.7. Özetle hesaplamalarımız, GSYİH büyümesindeki her% 1'lik düşüş için kentsel anket işsizlik oranının% 0,5 arttığını gösteriyor ki bu da Okun Yasası'nın sonucuna denk geliyor (2018-2019 verileri de bu yasaya uygundur). Bu nedenle, ekonomik büyümenin aşağı yönlü baskısı altında, istihdamın tek başına ayakta kalması zordur ve istihdamı istikrara kavuşturmak için daha cesur ve hedefe yönelik önlemlere ihtiyaç vardır.

3. Üretim tarafı: İşin yeniden başlamasıyla birlikte endüstriyel katma değer artar ve gelişmekte olan endüstriler nispeten daha iyidir

Mart ayında sanayi katma değerindeki düşüş, büyük ölçüde işe yeniden başlama sürecindeki iyileşme nedeniyle daraldı. İlk çeyrekte, belirlenen büyüklüğün üzerindeki ulusal endüstriyel katma değer, bir önceki yıla göre% 8,4 düştü. Bunlar arasında Mart bir önceki yılın aynı ayına göre% 1,1 gerilerken, düşüş oranı Ocak-Şubat ayına göre 12,4 puan daralırken, Mart ayına göre% 32,13 arttı. Nedeni, esas olarak Mart ayında işe yeniden başlanmasıyla ilgilidir. Beş büyük elektrik üretim grubunun ortalama günlük kömür tüketimi, sanayi işletmelerinde işe yeniden başlama oranını yaklaştırmak için kullanılır. Mart ayının tamamı için ortalama günlük kömür tüketimi, son üç yılın Gregoryen takviminde (yani aynı dönem) aynı dönemin yaklaşık% 77'sine geri döndü; son üç yıla geri yüklendi Ay takviminin aynı döneminin yaklaşık% 75'i (yani, Bahar Şenliği'nden sonra işe yeniden başlamanın dikey karşılaştırması), Mart ayında genel endüstriyel yeniden başlama oranının% 7,5-8'e ulaştığı anlaşılabilir. Aynı şekilde, Şubat ayında işe dönüş oranı sadece% 50-60'tır (Miladi takvimde% 63 ve ay takviminde% 56).

Üç kategoride, üretimdeki düşüş en önemli olanıdır. Birinci çeyrekte, madencilik sektörünün kümülatif katma değeri yıllık% 1,7, imalat sanayi% 10,2, elektrik, gaz ve su üretimi ve arzı% 5,2 düştü. Bölünmüş alanlar, yeni ve eski kinetik enerjinin dönüşümünde hala yapısal farklılıklar göstermektedir. Mart ayını örnek olarak alırsak, gelişmekte olan endüstriler (tıp, genel ekipman, özel ekipman, elektrikli makineler, bilgisayarlar ve diğer elektronik cihazlar), geleneksel endüstrilere (kimyasallar, kauçuk ve plastikler, metal olmayan mineraller, demir içeren, demir içermeyen metaller) karşılık gelen yıllık ortalama% 2,46 büyüdü. , Otomobiller, ulaşım araçları) yıllık ortalama% 3.07, gıda ve tekstil gibi diğer sektörler ise% 1.53 düştü. Üretim açısından, Mart ayında ham kömür, doğalgaz, endüstriyel robotlar, entegre devreler ve elektrik üretim ekipmanlarının yıllık büyüme oranı, geçen yılın aynı dönemine göre sırasıyla yüzde 6,9, 1,4, 26,9, 22,3 ve 43,2 puan artarak sırasıyla% 9,6,% 11,2 ve% 11,2'ye yükseldi. % 12.9,% 20,% 20. Kok kömürü, çelik, çimento ve otomobil gibi geri kalan ürünler ise yıllık bazda düşüş gösterdi.

Geleceğe bakıldığında, kurumsal işe yeniden başlama oranındaki artış üst üste getirilen politikayı artıracaktır.Sanayi katma değerindeki büyüme oranının kademeli olarak toparlanması beklenmektedir. 5G gibi yeni altyapılar tarafından yönlendirilen gelişmekte olan sektörlerin büyüme oranının görece güçlü bir büyümeyi sürdürmesi beklenmektedir.

4. Yatırımın sonu: Üç büyük yatırım planlandığı gibi toparlandı ve altyapıda yıllık artış bekleniyor

(1) Gayrimenkul yatırımları düşük seviyelerden toparlandı, Finansman ortamı önemli ölçüde gelişti

Gayrimenkul yatırımlarının büyüme hızı düşük bir seviyeden yükseldi. Gayrimenkul yatırımlarının Ocak'tan Mart'a kümülatif yıllık büyüme oranı -% 7,7 oldu ve Ocak'tan Şubat'a 8,6 puan arttı. Başlama ve tamamlama büyüme hızı toparlandı ve inşaat biraz yavaşlamaya devam etti. Ocak ayından Mart ayına kadar, yeni başlatılan ve tamamlanan evlerin kümülatif alanı, bir önceki değere göre sırasıyla% 17,7 ve 7,1 puan toparlanarak, bir önceki yıla göre% -27,2 ve% -15,8; inşaat halindeki kümülatif alan, önceki değerden 0,2 puanlık hafif bir düşüşle yıllık% 2,6 oldu. Salgın önleme ve kontrolün normalleşmesinin etkisini yansıtır.

Hem gayrimenkul satışları hem de arazi işlemleri düşük seviyelerde toparlandı. Ocak ayından Mart ayına kadar, ticari konutların toplam satış alanı bir önceki yıla göre% -26,3, bir önceki değere göre 13,6 puanlık artış ve kümülatif satış miktarı bir önceki değere göre 11,2 puan artışla% -24,7 oldu. Ocak ayından Mart ayına kadar, arazi alım alanı ve arsa işlem fiyatı bir önceki değere göre sırasıyla 6,7 ve 18,1 puan arttı ve arazi primi oranı da yurtiçi salgının hızlı kontrolünü ve emlak piyasasının kademeli olarak düzelmesini yansıtacak şekilde yükseldi.

Gayrimenkul finansmanı önemli ölçüde gelişti. 1) Mart ayında, emlak işletmelerinin borç finansmanı 2017'den bu yana yeni bir zirveye ulaştı. Ocak ayından Mart ayına kadar, emlak şirketlerinin iç borç ihracı ve net finansman ölçeği önemli ölçüde toparlandı.Bunlar arasında, Mart ayında tek bir ayda 83 milyar yuan net finansman, 2017'den bu yana yeni bir yüksek, emlak şirketlerinin borç finansman ortamının önemli ölçüde iyileştiğini gösteriyor. 2) Ancak, genel gayrimenkul finansman politikası önemli ölçüde gevşetilmemiştir. Ocak ayından Mart ayına kadar gayrimenkul geliştirme fon kaynakları arasında yerli kredilerin büyüme oranının sadece 2,7 puan arttığı, nispeten küçük bir artış olduğu ve Mart ayında mortgage faiz oranının sadece 5 bp kadar düştüğü ve bu da gayrimenkule yansıyan nispeten küçük bir düşüş olduğu unutulmamalıdır. Genel politika önemli ölçüde gevşetilmemiştir.

Genel olarak, gayrimenkul sektörü ilk çeyrekte salgından önemli ölçüde etkilendi.Salgının etkisinin daha da azalması ve istikrarlı büyüme baskısı altında gayrimenkul politikasının marjinal olarak iyileşmeye devam etmesi beklenirken, ikinci çeyrekte emlak piyasasının toparlanmaya devam etmesi bekleniyor.

(2) Altyapı yatırımı keskin bir şekilde toparlandı, Yılın artması bekleniyor

Altyapı yatırımı keskin bir şekilde toparlandı. Dar anlamda ve geniş anlamda altyapı inşaatına yapılan kümülatif yatırım, bir önceki yıla göre sırasıyla% -19,7 ve% -16,4 olurken, bir önceki değere göre 10,6 puanlık keskin bir artış oldu. Maddeleştirilmiş terimler açısından, elektrikli ısıtma suyu, ulaşım ve posta, su koruma ortamı ve kamu tesislerine yapılan yatırımların büyüme oranı, su koruma yönetimi endüstrisinin büyük ölçüde toparladığı önceki değerden sırasıyla yüzde 8,4, 9,4 ve 11,6 puan arttı.

Yıl içerisinde altyapı yatırımlarının hızla artması bekleniyor. 1) İlk çeyrekte, özel tahviller ve kentsel yatırım tahvilleri gibi finansal araçlar büyük ölçüde arttı. Ocak ayından Mart ayına kadar, yeni özel tahvil ihraçları yıllık% 62,6 artışla 1,0829 trilyon yuan'a ulaştı ve kentsel yatırım tahvillerinin net finansmanı yıllık% 74,2 artışla 633,1 milyar yuan oldu. Buna ek olarak, 31 Mart'ta Ulusal Daimi Komite, önceden ihraç edilen 1.290 milyar özel tahvil limiti temelinde belirli bir ölçekte yerel yönetim özel tahvillerinin önceden ihraç edilmesini şart koştu ve ihracı hükümetin altyapı yatırımlarını artırma konusundaki güçlü istekliliğini yansıtan ikinci çeyrekte tamamlamaya çalıştı. 2) PPP projelerinin yatırım büyüme hızı, özel sermayenin coşkusunu harekete geçirerek önemli ölçüde artmıştır. Mart ayında PPP projelerine yapılan yatırım, bir önceki değere göre 2,5 puan artışla yıllık bazda% 2,5 oldu Hazırlık aşamasındaki yatırımın büyüme oranı, bir önceki yıla göre 26,9 puan artışla% 9,2'ye yükseldi ve Ağustos 2017'den bu yana toparlanma için ilk kez oldu. PPP yatırımının bariz bir şekilde toparlanması, özel yatırım coşkusunu harekete geçirmeye ve altyapı yatırımı için yerel yönetimlerin mali baskısını azaltmaya yardımcı olacaktır.

(3) İmalat yatırımı hafifçe toparlandı ve denizaşırı salgının etkisi ortaya çıktı

İmalat yatırımı hafif yükseldi. Ocak'tan Mart'a kadar olan üretim yatırımı, önceki değere göre 6,3 puanlık bir toparlanma ile yıllık% -25,2 oldu.Refound oranı, gayrimenkul yatırımı ve altyapı yatırımından önemli ölçüde daha düşüktü. İleri teknoloji hizmet sektöründeki yatırımın büyüme oranı -% 9,0, önceki değere göre% 11,8 artış ve toparlanma oranı, yüksek teknolojili imalat endüstrisinin% 3,0'ından önemli ölçüde daha yüksekti.

Arızalar, otomobiller, altyapı ve ilaçlar keskin bir şekilde toparlanırken, elektronik ekipmanlardaki düşüşler arttı. Mart ayında otomobil, özel teçhizat ve ulaşım ekipmanı sektörlerinin yatırım büyüme oranı sırasıyla yüzde 13,8, 9,1 ve 8,1 puanlık keskin bir şekilde toparlandı ve bu durum, döngüsel tüketim teşvik politikalarının ve altyapı yatırımının itici etkisini yansıtabilir. İlaç üretim endüstrisinin yatırım büyüme oranı, denizaşırı salgınların patlak vermesi nedeniyle Çin'in tıbbi malzeme ihracatındaki artışla ilişkili olması gereken% 10,2 oranında keskin bir şekilde toparlandı. Bilgisayar, iletişim ve diğer elektronik ekipman imalat sanayilerindeki düşüş eğilimi bozdu ve genişledi, bu da denizaşırı salgın salgını ve azalan dış talebin sürüklenmesini yansıtabilir.

Salgın ve dış talebin ikili etkisi altında, imalat yatırım durumu ciddidir. Tüm Çin Sanayi ve Ticaret Federasyonu'nun Nisan ayı başlarında sunduğu bir anket raporuna göre, özel işletmelerin% 90'ından fazlası işe yeniden başlamış olsa da, bunların yarısından fazlası hala% 50'nin altında bir kapasite kullanım oranına sahip ve zayıf iç ve dış talebin kurumsal siparişler üzerinde ciddi bir etkiye sahip olduğunu gösteriyor. İleriye bakıldığında, denizaşırı salgınlar yayılmaya devam ediyor, petrol fiyatları rekor düzeyde düşük seviyelere ulaşmaya devam ediyor ve dış talep baskıları imalat yatırımlarını bastırmaya devam edebilir. İmalat yatırımlarının istikrar kazanması ve toparlanıp toparlanamayacağı yerel altyapıya ve gayrimenkul yatırımına bağlı olabilir.

Yorum Yap

2020 sonunda üç büyük talebin katkı oranı 2019'dan farklı olabilir ve işte sadece referans olarak 2019'un katkısı. Burada yatırım ve tüketim, harcama yöntemine göre GSYİH'deki ilgili alt kalemleri ifade eder.

Günlük ihtiyaç ve hizmetlerin alt kalemleri ile diğer kalem ve hizmetler burada göz ardı edildiğinden hizmet tüketimi ile fiziksel tüketimin toplamı% 100 değildir.

Okun Yasası, Amerikalı ekonomist Arthur Okun tarafından işsizlik oranı ile reel GSYİH arasındaki ilişkiye yaklaşmak için önerildi. Bu yasa, reel GSYİH'deki her% 1'lik artış için, istihdam oranının yaklaşık% 0,5 artacağını (işsizlik oranında% 0,5'lik bir düşüşe karşılık gelir) öngörmektedir.

risk uyarısı:

Küresel salgın beklentilerin ötesinde gelişti ve politika uygulaması beklentilerin altında kaldı.