Guojin Securities: Salgının yüksek kaliteli lityum pil bakır folyoyu değiştirmeyeceğine dair uzun vadeli kesinlik

Kaynak: China Securities

Sektör Görünümü

Salgın, yeni enerjili araç talep artışının uzun vadeli eğilimini değiştirmeyecek. Çin, salgından ilk kurtulan ülke. Ülkenin yeni altyapıyı artırmaya yönelik politika kararlılığıyla, Çin'in yeni enerji araçlarına yönelik iç talebinin dört gözle beklemeye değer olduğuna inanıyoruz. Aynı zamanda, Avrupa ülkelerinin yeni Yeni enerji araçlarına olan talebin uzun vadeli büyümesinin mantıksal olarak istikrarlı olduğunu ve yeni enerji araçlarının güç bataryasının temel bileşenlerini gösteren, göz alıcı özelliklerde enerji araçlarının satışının eksik olmaması Yüksek kaliteli lityum pil bakır folyo arzı, özellikle uzun vadede iyi bir arz ve talep modeline sahiptir. 6 m Bakır folyo işletmesi Orta ila uzun vadeli yapılandırma değerine sahiptir.

Lityum pil bakır folyo endüstrisinde üst düzey kapasite arzı sıkı veya hatta yetersiz olmaya devam ediyor: Yapısal bir lityum pil bakır folyo kapasitesi olmasına rağmen, büyük miktarda üretim kapasitesi düşük kaliteli ürünlerde yoğunlaşmıştır, ancak yüksek kaliteli ürünlerin çıktısı sınırlıdır ve talep sıkıntısını sürdürmesi beklenmektedir. 2019 yılı sonu itibari ile yerli lityum pil bakır folyo üretim kapasitesi yaklaşık 282.300 tona ulaştı ancak 2019 yılındaki çıktının 116.100 ton olması bekleniyor ve sektörün kapasite kullanım oranı sadece% 41.13.Kapasite fazlası var. Bununla birlikte, yüksek kaliteli üretim kapasitesi arzı sıkışık ve hatta yetersiz olmaya devam ediyor Bu aşamada, 6m ve altındaki yüksek kaliteli lityum pil bakır folyonun yerli üretim kapasitesi yaklaşık 53.000 tondur.Yeni efektif üretim kapasitesinin 2020 yılında 11.000 tonu geçmeyeceği, güçlü lityum pillere olan talebin% 40 artacağı ve 6m lityum pil bakır folyo endüstrisinin penetrasyon oranının 60'a ulaşacağı tahmin edilmektedir. %, 6m lityum pil bakır folyo talebi 58.000 tona ulaştı ve genel arz ve talep modeli sıkıydı.Salgından geçici olarak etkilenmesine rağmen, orta ve uzun vadeli arz ve talep modeli değişmeyecek.Salgın geçtikçe, talebin geri kazanılmasının lityum pil bakır folyo üretimini önemli ölçüde artırması bekleniyor 6m ve altı Kurumsal Performans.

Yüksek bariyerli ve ultra ince lityum pil bakır folyo endüstrisinde, yeni üreticilerin girmesi zordur ve inşaat süresi uzundur. Şu anda, 6m ve altındaki lityum pil bakır folyoyu seri olarak üretebilen yerli şirketler çok sınırlıdır ve esas olarak NORD, Jiayuan Technology, Lingbao Huaxin, Warwick Copper Foil ve Chaohua Technology gibi sektörün önde gelen şirketlerinde yoğunlaşmıştır. Öte yandan, çekirdek üretim ekipmanı esas olarak Japonya'dan yüksek kaliteli katot silindirleri kullandığından, Japon üreticilerin yıllık üretimi sınırlıdır ve genellikle 2-3 yıllık teslimat döngüsü gereklidir, bu da nispeten uzun bir 6m lityum bakır folyo üretim döngüsüne yol açar. Bu nedenle, ultra-ince lityum pil bakır folyo üretim kapasitesi kısa vadede hızlı bir şekilde genişletilemez ve yeni 6m bakır folyo üretim kapasitesi, orta ve uzun vadede hala sektörün önde gelen şirketlerinde yoğunlaşmaktadır.

Kapasite boşluğu fiyatları artırıyor ve önde gelen şirketlerin performans esnekliğinin serbest bırakılması bekleniyor. 6m lityum pil bakır folyo arz ve talebi daralmaya devam ettiğinde, ürün fiyatları yükselmeye devam ediyor. 2016-2017 yeni enerjili araç üretimine bakıldığında, lityum pil bakır folyo sıkıntısı var. 8m lityum pil bakır folyonun mevcut fiyatı yaklaşık% 35 arttı. Salgın sona erdiğinde, yüksek kaliteli lityum pil bakır folyo üretim kapasitesinde belirli bir boşluk olacağına dair yüksek bir olasılık olduğuna inanıyoruz. 6m lityum pil bakır folyonun, 2016 yılında yükselen hacim ve fiyat durumunu tekrarlayarak kurumsal performans esnekliğini bir kez daha serbest bırakması bekleniyor.

İlgili konu: Noord, Jiayuan Technology, Chaohua Technology hisseleri.

risk uyarısı: Yeni enerji araçlarının küresel büyümesi beklenenden daha az; yeni taç salgınının süresi beklentileri aştı; bakır fiyatlarındaki dalgalanma beklentileri aştı; alt müşterilerin yoğunluğu daha yüksek; ürünlerin brüt kar marjı beklenenden daha fazla düştü; diğer mücbir sebepler.

İçerik dizini

Yeni enerji taşıt pazarının genişlemesi, lityum pil bakır folyo talebindeki artışı tetikliyor

1. Lityum pil bakır folyo, yeni enerji taşıtı lityum pilleri için temel hammaddelerden biridir

2. Küresel yeni enerji araç satışlarının büyümesi son derece kesindir ve lityum pil bakır folyoya yönelik gelecekteki talep büyüktür.

3. Yeni taç salgını kısa vadeli bir etkidir ve yeni enerji araçlarının uzun vadeli büyüme mantığını değiştirmez

Endüstrinin yapısal üretim kapasitesi fazlası var ve teknolojik inovasyon yeni bir büyüme döngüsü başlattı.

1. Teknolojik yenilik, ultra ince bakır folyonun ana akım olmasını teşvik ediyor

2. Yapısal kapasite fazlası ciddidir ve üst düzey kapasite boşluğu kurumsal performans esnekliğini serbest bırakır

3. Üretim kapasitesi boşluğu fiyatları yükseltir ve kurumsal performans esnekliğini serbest bırakır

iş tecrübesi

1. Bakır folyo, lityum pil anodunun temel malzemesidir

2. Binek araç pazarında lityum demir fosfat pil uygulamasının artması bekleniyor

risk uyarısı

Grafik kataloğu

Grafik 1: Lityum pil bakır folyo sanayi zinciri

Grafik 2: Terminale göre küresel lityum iyon pil üretimi (GWh)

Grafik 3: Küresel lityum pil bakır folyo üretimi (10.000 ton) ve büyüme oranı

Tablo 4: Avrupa ülkeleri akaryakıtlı araç satışını yasakladı

Grafik 5: AB "2019/631 Kararnamesi"

Grafik 6: Çin'in saf elektrikli araç satışları (adet) ve yıllık bazda

Şekil 7: 19 AB ülkesinde (adet) ve yıldan yıla tamamen elektrikli araç satışları

Grafik 8: Çin ve AB pazarına saf elektrikli araç penetrasyon oranı

Grafik 9: Bölgelere göre yeni enerji araç planlaması

Şekil 10: Çin'in yeni enerji aracı üretimi (10.000 adet) ve büyüme oranı

Grafik 11: Büyük otomobil şirketlerinin yeni enerji araç planları

Grafik 12: Çin'in yeni enerji araçları ve kurulu güç bataryası kapasitesi

Grafik 13: 2001'den 2005'e kadar Çin'in araba satışları

Şekil 14: Avrupa'da saf elektrikli araçların satış hacmi (birimler-AB + EFTA)

Şekil 15: Norveç'in yeni enerji aracı (binek otomobillerde) pazar penetrasyon oranı (%)

Grafik 16: Küresel yeni enerji araç sahipliği (milyon)

Şekil 17: Yeni enerji araçlarının tahmini küresel satışları (milyon)

Şekil 18: Saf elektrikli araçlar ve hibrit elektrikli araçlar, lityum pil bakır folyo talebini artırıyor

Grafik 19: Bakır Folyonun Farklı Kalınlıklara Göre Sınıflandırılması

Şekil 20: 2018 ve 2019'da yeni enerji pilleri için kısmi sübvansiyon standartları

Şekil 21: Çin'in yerli yeni enerji aracı pil hücresi enerji yoğunluğu Ekim 2019'da ilk 10'da yer alıyor

Şekil 22: CATL'nin en son pil paketi patentinin yapısızlaştırma diyagramı

Tablo 23: Lityum iyon pil deşarjının şematik diyagramı

Şekil 24: Farklı kalınlıktaki lityum pil bakır folyo ile lityum pil kalitesinin ve enerji yoğunluğunun optimizasyonu

Grafik 25: Yurt içi 2015-2019 bakır folyo üretim kapasitesi

Şekil 26: Çin'in terminaller tarafından lityum pil bakır folyo üretimi (10.000 ton)

Şekil 27: 2018 Çin'in lityum pil pazarındaki rekabet ortamı (kurulu kapasiteye göre)

Çizelge 28: 8m - 6m birim tüketim dönüşümü

Şekil 29: Farklı pazar penetrasyon oranları (on bin ton) altında 6m lityum pil bakır folyo talebinin duyarlılık analizi

Şekil 30: 2019'da ultra ince lityum pil bakır folyo üretim kapasitesi ve 2020'de beklenen üretim kapasitesi

Grafik 31: 8m lityum pil bakır folyo fiyat eğilimi (yuan / kg)

Şekil 32: Noord 15-18 gelir, maliyet (100 milyon yuan) ve brüt kar paylaşıyor

Grafik 33: Jiayuan Technology 15-18 gelir, maliyet (100 milyon yuan) ve brüt kar

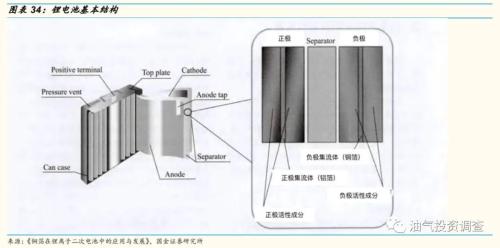

Tablo 34: Lityum pilin temel yapısı

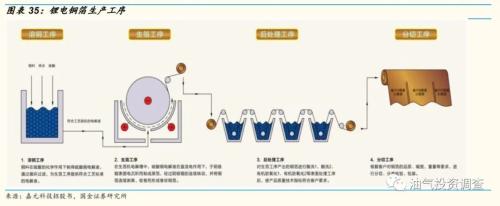

Tablo 35: Lityum pil bakır folyo üretim süreci

Şekil 36: Yeni enerji araçlarının 319., 327 ve 328. partilerinin tanıtımı ve uygulaması için önerilen modellerin listesi

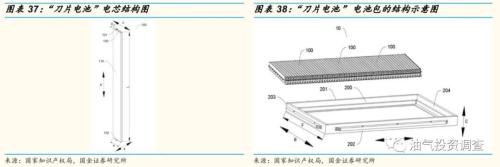

Tablo 37: "Blade pil" hücre yapısı şeması

Şekil 38: "bıçaklı pil" pil takımının yapısının şematik diyagramı

Sergi 39: Sanayi ve Bilgi Teknolojileri Bakanlığı'nın 2020'deki ikinci parti yeni araç tanıtım kataloğunun saf elektrikli araç parametrelerinin bir kısmı

Yeni enerji taşıt pazarının genişlemesi, lityum pil bakır folyo talebindeki artışı tetikliyor

1. Lityum pil bakır folyo, yeni enerji araçları için lityum pillerin temel hammaddelerinden biridir.

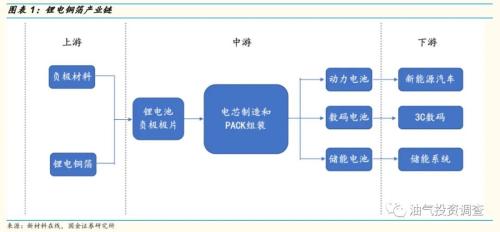

Bakır folyo, lityum pillerin negatif elektrot akım toplayıcısının temel malzemesidir ve lityum pilin nihai ürününün üretim süreci, maliyeti ve performansı, pozitif ve negatif elektrot akım toplayıcıları, yani alüminyum folyo ve bakır folyo performansıyla yakından ilgilidir. Lityum pillerin üretim sürecinde, negatif elektrot bulamacı genellikle lityum pilin bakır folyosu üzerine kaplanır ve ardından lityum pilin negatif elektrotunu elde etmek için kurutma, haddeleme ve dilimleme aşamaları gerçekleştirilir. Endüstriyel lityum pil bakır folyo zincirine göre, lityum pil bakır folyo ağırlıklı olarak lityum pillerin negatif elektrotlarının üretiminde kullanılır ve lityum piller ağırlıklı olarak yeni enerji araçlarında, 3C dijital ve enerji depolama sistemlerinde kullanılır.

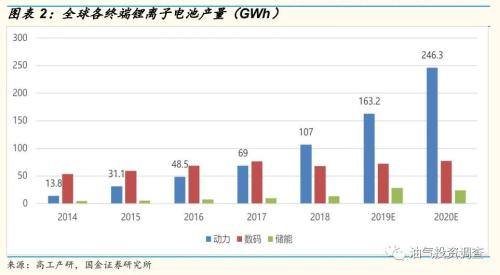

2014'ten 2018'e kadar çeşitli terminallerde lityum iyon pillerin küresel üretimine göre, 3C dijital pillerin ve enerji depolama pillerinin genel büyümesi küçüktür ve güç pil üretimindeki büyüme en hızlı olanıdır, 2014'te 13,8 GWh'den 2018'de 107 GWh'ye, kümülatif bir artış % 675, güç akülerindeki yüksek büyüme oranının ana nedeni, yeni enerji araçlarının hızlı gelişmesidir. Son yıllarda küresel sera etkisi giderek daha önemli hale geldi Tüm dünyada hükümetler yenilenebilir kaynaklara ağırlıklarını artırdı.Politikaların güçlü desteği ile küresel yeni enerji araç pazarı hızlı bir gelişme kanalına girdi.

Yeni enerji araçları genellikle güç kaynağı olarak alışılmadık enerji kaynaklarını kullanan araçlara atıfta bulunur. Şu anda, yeni enerji araçları ağırlıklı olarak hibrit fişli araçlar, saf elektrikli araçlar, yakıt hücreli araçlar ve hidrojen motorlu araçları içermektedir. Şu anda, yeni enerji araç pazarına esas olarak tamamen elektrikli araçlar hakimdir ve diğer yeni enerji araç türlerinin sanayileşmesi sınırlıdır.

Akü, motor ve elektronik kontrol, tamamen elektrikli yeni enerji araçlarının temel teknolojileridir ve bu üç teknoloji Yeni enerji araçlarının iki temel göstergesini belirleyin: seyir menzili ve gücü. onların arasında, Aküler, elektrikli araçlar için en temel ve önemli teknolojilerden biridir Ayrıca, kilometre kaygısını çözmek, elektrikli araçların performansını iyileştirmek ve üretim maliyetlerini düşürmek gibi elektrikli araçların birçok sorununu çözmek için temel atılım noktasıdır. Şu anda Piyasadaki tüm yüksek hızlı saf elektrikli araçlar lityum iyon piller kullanır , Lityum demir fosfat, lityum manganez oksit, üçlü lityum piller ve benzeri dahil.

Bununla birlikte, şu anda farklı lityum iyon pil türleri arasındaki temel farkın, pozitif ve negatif plakaların alüminyum folyo ve bakır folyosu üzerine kaplanan malzemelerin, lityum kobalt oksit LiCoO2, lityum manganez oksit LiMn2O4 ve üç gibi farklı olmasıdır. Negatif elektrot tabakasının bakır folyosuna Li (NiCo) O2 ve grafit veya lityum titanat kaplı, Lityum pilin türüne bakılmaksızın, hem pozitif hem de negatif elektrotların, pozitif ve negatif elektrotların akım toplayıcısı olarak alüminyum folyo ve bakır folyo kullanması gerekir. Lityum pil bakır folyo, lityum pil üretimi için vazgeçilmez bir malzemedir.

Güç pillerine olan talep artmaya devam ederken, küresel lityum pil bakır folyo üretimi de yıldan yıla artmaktadır. 2013'ten 2019'a, lityum pil bakır folyo üretimi, yıllık bileşik büyüme oranı olan% 285'lik bir kümülatif büyüme oranıyla 46.000 tondan 177.000 tona yükseldi. Oran% 25'in üzerine çıkıyor. Gelecekte yeni enerji araçlarına olan talebin daha da artmasıyla birlikte, lityum pil bakır folyo için önemli hammaddelere olan talep artacaktır.

2. Yeni enerji araçlarının küresel satış büyümesi güçlü bir kesinliğe sahiptir ve lityum pil bakır folyo için gelecekteki talep büyüktür.

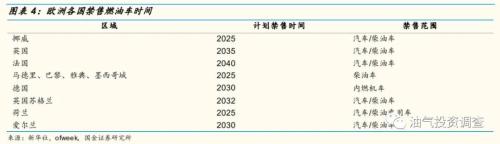

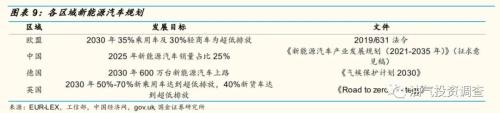

Son yıllarda, küresel sera etkisi sorunu giderek daha ciddi hale geldikçe, ülkeler yeni enerji araçlarının geliştirilmesini teşvik etmek için ilgili politikaları ve yasaları uygulamaya koydu. Örneğin, Avrupa'da birçok ülke akaryakıt araçlarının satışına yasaklar koydu.Norveç, Hollanda, Almanya ve İrlanda, sırasıyla 2025 ve 2030 yıllarında otomobil ve dizel araçların satışına tamamen yasaklandığını duyurdu. Bu plan önümüzdeki birkaç yıl içinde genişletilecek. Bu politika ortamında, çeşitli ülkelerde yeni enerji araçlarının satışlarının hızla artması beklenmektedir.

Avrupa Birliği'nin Nisan 2019'da yayımlanan 2019/631 Kararnamesi ne göre, 2020'den itibaren AB ülkelerindeki araçların karbon emisyonlarını sıkı bir şekilde sınırlayacak ve yönetmelik ihlalleri nedeniyle cezaları artıracak.Avrupa pazarında yeni enerji araçlarına olan talebin gelecekte olması bekleniyor. Yıllar içinde keskin bir şekilde yükseldi. Avrupa Birliği Çevre Ajansı tarafından yayınlanan verilere göre, 2018'de 28 AB ülkesinde ve İzlanda'da araçların ortalama karbon emisyonu 120,4 g / Km idi ve Avrupa Birliği'nin 95 g / Km'yi çok aştı. Hükümetler ve otomobil üreticileri bu emisyon talebini karşılamak zorundadır Yeni enerji araçlarının satışını daha da teşvik etmesi bekleniyor.

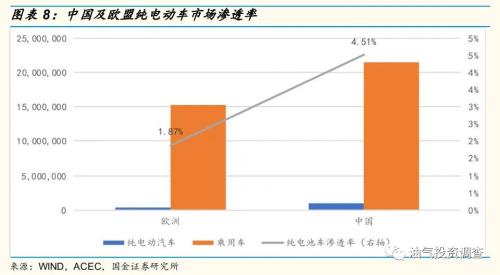

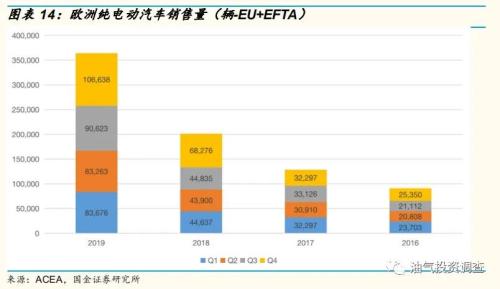

Çin ve AB'deki saf elektrikli araç satışlarına göre, 2019'un ikinci yarısında Çin pazarı haricinde, satış hacmi büyük ölçüde 2018'de 2017'ye göre sübvansiyon politikalarındaki sınırlı düşüş ve 400 kilometreden fazla pil ömrüne sahip yeni enerjili araçlar için en yüksek sübvansiyon nedeniyle yıllık bazda düşüş gösterdi. Tutar, 2018'in ikinci yarısında satışları artıran 50.000 yuan'a yükseldi. 2019'da sübvansiyon politikası, 2018'e kıyasla yaklaşık% 50 düştü. 2018'in ikinci yarısındaki yüksek tabanla karşılaştırıldığında, belirli bir düşüş oldu, ancak son yıllarda Saf elektrikli araçların genel satışları, özellikle AB ülkelerinde hala hızlı bir artış eğilimi gösteriyor.AB'de karbondioksit emisyon yönetiminin kademeli olarak sıkılaşması nedeniyle ve bazı AB ülkeleri 10 yıl içinde yakıtlı araç satışlarını tamamen yasaklamayı planlıyor, AB'de ise saf elektrikli araçlar 2018-2019 satış hacmi, her çeyrekte yıllık bazda% 35'in üzerinde bir büyüme kaydetti ve 2019'un dört çeyreği, 2018'in aynı dönemine göre% 75'ten fazla arttı. AB saf elektrikli araç satışlarının büyüme oranı Çin pazarının çok üzerinde.

Satış hacmi açısından bakıldığında, AB 2019'un dördüncü çeyreğinde 91.000 adet sattı ve Çin 280.000 adede ulaştı.AB satışları Çin pazarının sadece üçte birini oluşturuyor.Aynı zamanda Çin'de saf elektrikli araçların penetrasyon oranı da yüksek. AB'de, 2019 yılında Çin ve AB'de yıllık binek otomobil ve saf elektrikli araç satışlarına göre, AB'de saf elektrikli araçların penetrasyon oranı sadece% 1,87 iken, Çin% 4,51'e ulaştı. AB'de kilometre başına binek otomobiller 95 g Karbondioksit emisyonları yönetmeliği kapsamında, Avrupa pazarındaki saf elektrikli araç satışlarının hızla artması ve AB pazarında saf elektrikli araçların penetrasyon oranını artırması bekleniyor.

Aynı zamanda, satış ve emisyon kısıtlamalarına ek olarak Çin, Avrupa Birliği ve bazı Avrupa ülkelerinin yeni enerji araçlarının penetrasyon oranına yönelik hedefler belirlediğini, örneğin Çin'in 2025 yılında yeni enerji araçlarının satışını hesaba katmayı planladığını belirtmek isteriz. % 25'e ulaşmak ve AB, 2030'da binek otomobillerin% 35'ini ultra düşük emisyonlu araçlar olarak satmayı planlıyor, ancak Çin'in yeni enerji araç satışları 2019'da yalnızca% 5,6'ydı ve AB'nin yalnızca ultra düşük emisyonlu yeni enerji araçları yıllık satışları Plandan hala çok uzak olan% 3,02'lik bir paya sahip Yeni enerji araçları planını gerçekleştirmek için yeni enerji araçlarının satışlarının önümüzdeki birkaç yıl içinde önemli ölçüde artması bekleniyor.

Sanayi ve Bilgi Teknolojileri Bakanlığı, Kalkınma ve Reform Komisyonu ile Bilim ve Teknoloji Bakanlığı tarafından yayınlanan "Otomobil Endüstrisi için Orta ve Uzun Vadeli Kalkınma Planı" na göre belge, yeni enerji otomobil endüstrisinin kalkınma planına ilişkin gereklilikleri açıklıyor. 2020 yılına kadar Çin'de yeni enerjili araçların yıllık üretimi 2 milyona, otomobil üretimi ise 2025 yılında olacak Yeni enerji araçlarının otomobil üretim ve satış geliştirme hedefinin% 20'sinden fazlasını oluşturduğu 35 milyon araca ulaşmak. Bu geliştirme hedefi kapsamında, Çin'in yeni enerji aracı üretimi hızlı büyümeye devam edecek.

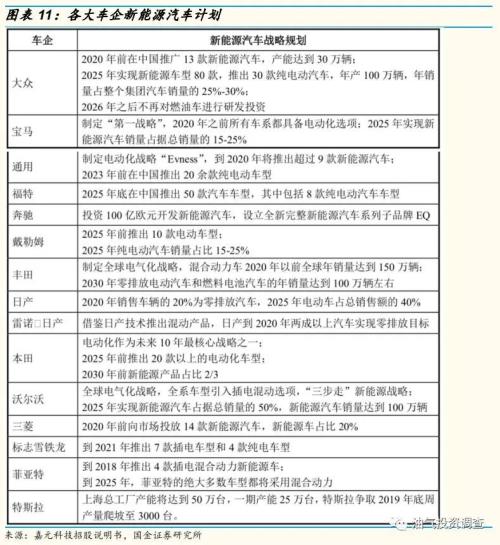

Buna ek olarak, dünyadaki çeşitli ülkeler, karbon emisyonlarını azaltmak ve yeni enerji araçlarını teşvik etmek için bir dizi plan ve yönetmelik yayınladığından, çok sayıda uluslararası otomobil şirketi, ilgili yasa ve yönetmelikleri ihlal etmekten kaçınmaya çalışarak yeni enerji pazarında konuşlanmaya ve yeni enerji araçlarının ürün zincirini genişletmeye başladı. Ve yeni enerji araç pazarında lider konumdadır.

3. Yeni taç salgını kısa vadeli bir etkidir ve yeni enerji araçlarının uzun vadeli büyüme mantığını değiştirmez.

Yeni koronavirüs salgınının küresel olarak yaygınlaşması nedeniyle küresel ekonomik faaliyetlerin yoğunluğu geçici olarak zayıfladı ve makro ekonomi ile daha fazla korelasyonu olan otomobil tüketimi kaçınılmaz olarak etkileniyor.Salgının ikili etkisi ve yıl sonu nedeniyle Çin pazarını örnek almak, 2020'nin Ocak ve Şubat aylarında yeni enerjili araç satışları sırasıyla yıllık% 51,5 ve% 71,5 düştü, Şubat ayında sadece 12.908 yeni enerji aracı satıldı. Aynı zamanda, salgının önlenmesi ve yeni enerji araçlarının ve elektrikli bataryaların üretim ve yeniden başlatılmasının kontrolünün etkisiyle, elektrikli bataryaların kurulu kapasitesi Şubat 2020'de sadece 0,6 GWh oldu, bu da bir önceki yıla göre% 73 düşüş gösterdi. Şu anda, yeni taç salgınının Avrupa ve Amerika Birleşik Devletleri'ndeki yaygınlığı ve yayılması nedeniyle, çok sayıda Avrupalı otomotiv endüstrisi zinciriyle ilgili üretici fabrikalarını geçici olarak kapatmaya karar vermiştir.Bu önlem, otomotiv tedarik zinciri üzerinde büyük bir etkiye sahiptir. Şu anda, bazı yeni enerji taşıt aküsü üreticileri, Amerika Birleşik Devletleri'ndeki fabrikalarını, Panasonic, Tesla, LG Chem ve Samsung SDI gibi ana akım pil üreticileri de dahil olmak üzere 13 Nisan'a kadar geçici olarak kapatacaklarını açıkladılar. Fabrikanın kapatılması, yeni enerji araçlarının ve güç bataryalarının üretimini azaltacak.Aynı zamanda, salgının gelişmesi Avrupa ve Amerika Birleşik Devletleri'nde tüketim ve ekonomi üzerinde bariz olumsuz etkilere sahip olacak. Her iki faktör de yeni enerji araçlarına olan talep üzerinde daha büyük etkiye sahip olacak.

Ancak salgının yeni enerji araçlarının tüketimi üzerindeki etkisinin muhtemelen kısa vadeli bir etki olduğunu belirtmek istiyoruz. Şu anda, Çin pazarı için en değerli referans SARS salgınıdır.SARS salgınının etkisiyle, Çin'in otomobil tüketimi, Mart ayında% 30 + olan yıllık büyüme oranı yaklaşık% 10'a düşerken, Nisan-Mayıs 2003 arasında büyümede önemli bir düşüş yaşadı. Ancak salgının düzelmesiyle bu tüketimin etkisi kademeli olarak iyileşmiş ve otomobil tüketiminin artış hızı Haziran ayından bu yana yaklaşık% 30'a yükselmiştir. Bu nedenle salgının kontrol altına alınması ve fabrikaların eski haline dönmesiyle birlikte, başta yeni enerji araçları olmak üzere otomobil tüketimi giderek yüksek olasılıklı bir olaya dönüştü. Ayrıca 31 Mart'ta Danıştay, otomobil tüketimini teşvik etmek amacıyla yeni enerjili araç alım sübvansiyonu ve alım vergisi muafiyeti politikasının 2022 yılına kadar uzatılacağını belirlemek üzere Danıştay'ın icra toplantısı düzenledi. Bu karar, yeni enerji sektörünü bu yılın sonunda resmen sona erdirecek. Otomobil sübvansiyonlarının ve satın alma vergisi muafiyetinin durdurma düğümü 31 Aralık 2020'den 31 Aralık 2022'ye ertelenecek. Yeni enerjili araçların satın alınması için sübvansiyon ve tercihli politikaların iki yıl süreyle uzatılması kararı, yeni enerjiyi bir ölçüde teşvik edebilir. Salgın sonrası otomobil ve akü endüstrisi zincirinde tüketimin toparlanması, sektörün uzun vadeli büyümesine olumlu etki yapıyor. Ek olarak, bazı yerel yönetimler yerel yeni enerji araçları için sübvansiyonlar getirmiştir. Aynı zamanda, Avrupa bölgesi, yeni enerji araçları için hala daha yüksek araç satın alma sübvansiyonlarını sürdürmektedir.Örneğin, Almanya ve Fransa'da yeni enerji araçları için satın alma sübvansiyonları 750-6000 Euro (yaklaşık 5937-47.400 yuan) arasında değişmektedir. Satın alma vergisi muafiyeti, 10 yıllık otomobil vergisi ve bazı bölgelerde ücretsiz otopark gibi avantajlardan yararlanabilirsiniz. Fransa'da, eski dizel araçları değiştirmek için kullanılan yeni enerji araçlarının alıcıları, "değiştirme sübvansiyonları" gibi bir dizi politika yoluyla 2500-6300 Euro'luk (yaklaşık 19,800-49,900 yuan) ek sübvansiyonlardan yararlanabilirler.

Ayrıca, 2016'dan 2019'a kadar Avrupa'da (AB ve EFTA) saf elektrikli araçların satış hacmine bakıldığında, Avrupa'da yeni enerji araçlarının en yoğun satış sezonunun üçüncü ve dördüncü çeyreklerde yoğunlaştığı, Avrupa pazarındaki yeni taç salgını ise Mart ayı başlarında patlak verdi. Avrupa ülkeleri salgını temelde 2-3 ay içinde kontrol altına alabilirse, makro ekonomi, daha yüksek satın alma sübvansiyonu politikalarına sahip yeni enerjili araçlar nedeniyle belirli bir olumsuz etki olsa da, üçüncü çeyrekte yeni enerji araçlarının satışlarının toparlanmaya başlaması bekleniyor. Geleneksel yakıtlı araçlarla karşılaştırıldığında daha güçlü bir rekabet gücüne sahiptir.

Ocak-Şubat 2020'de Avrupa pazarındaki otomobil satışlarındaki değişiklikler, Avrupa pazarında yeni enerji araçlarına olan talebin uzun vadeli büyümesinin mantıksal olarak istikrarlı olduğunu bir dereceye kadar kanıtlayabilir. 2020 Ocak ve Şubat aylarında Avrupa pazarında binek otomobil satışları sırasıyla% 7,5 ve% 7,4 azalırken, yeni enerji araçlarının (hibrit ve saf elektrikli araçlar dahil) satışları sırasıyla% 121 ve% 111 arttı. Araç satışları sırasıyla% 89 ve% 88 artarak 38825 ve 39.330'a ulaştı. Binek araç satışlarında düşüş olması durumunda, yeni enerjili araç satışlarının trendin tersine artması, yeni enerji araçlarına olan talebin yüksek oranda arttığını göstermektedir.

Ayrıca son verilere göre Mart ayında bazı Avrupa ülkelerinde yeni tacın olumsuz etkisi ve diğer olumsuz etkiler nedeniyle binek otomobil satışları, ancak yeni enerji araçlarının satışları daha olumlu işaretler gösterdi.Örneğin Fransa'da binek otomobil satışları% 72,2 düştü. Elektrikli araçların binek otomobillerdeki penetrasyon oranı% 11,7'ye, Fransa'da yeni enerji binek otomobillerinin penetrasyon oranı 2020'nin ilk çeyreğinde% 9,7'ye ulaşarak 2019'un ilk çeyreğindeki% 2,6'nın neredeyse dört katı oldu. Mart ayında toplam araç satışları bir önceki yıla göre% 32,3 düşerken, yeni enerjili araç pazarının penetrasyon oranının% 75'e yükselmesi nedeniyle yeni enerji araçlarının satışları yalnızca% 26,7 düştü. Salgının etkisindeki yeni enerji araçlarına ilişkin nispeten olumlu veriler, Avrupa pazarında yeni enerjili araçların uzun vadeli büyümesinin mantığını kanıtlıyor.Aynı zamanda salgın kontrol altına alındığında, yeni enerji araçları iyileşme sürecinde geleneksel yakıtlı araçlardan daha hızlı ve daha büyük olacak Olasılık kurtarma olasılığı.

Bu nedenle, hükümet politikalarının teşvik edilmesi ve otomobil şirketlerinin yeni enerjili araç pazarında, özellikle saf elektrikli araç pazarında yerleşmesinden, yeni enerji araçlarına yönelik küresel talep son yıllarda hızlı bir büyüme ve sürekli büyüme kesinliği içinde olacaktır. Lityum pil bakır folyo, saf elektrikli araçların temel güç kaynağı olarak lityum piller için önemli bir hammaddedir.Yeni enerji araç üretiminin hızlı büyümesi, lityum pil bakır folyo talebinin hızla artmasına neden olacaktır.

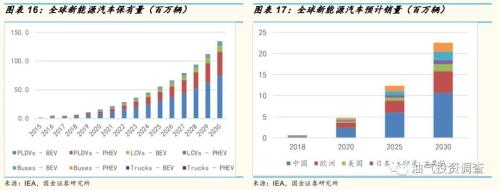

IEA tahminlerine göre, yeni enerji araçlarının küresel satışları artmaya devam edecek. 2018'e göre yeni enerjili araçların satışları (saf elektrikli yan ve hibrit güç dahil) 2020, 2025 ve 2030'da 4,75 milyona, 12,38 milyona ulaşacak. Araçlar ve 22,53 milyon araç, yeni enerji araçları ise 2030'da küresel araç sahipliğinin% 30'unu oluşturarak 13,4,1 milyon araca ulaşacak.

Yeni enerji otomobil endüstrisinin talep büyümesi, lityum pil endüstrisinin refahını artıracak.Küresel talep perspektifinden, lityum iyon pillerin temel hammaddesi olarak lityum pil bakır folyoya olan pazar talebi sürekli bir büyüme eğilimini koruyacak ve talep artış oranının% 10'a ulaşması bekleniyor. Yukarıdaki.

Hesaplama varsayımları şunları içerir:

1. Saf elektrikli araçların yıllık satışları, IEA tarafından öngörülen yeni enerjili araçların mevcut büyümesinin% 90'ına ilişkin ihtiyatlı bir tahmindir;

2. Her bir saf elektrikli aracın pil kapasitesi 49,6 kWh'dir (BYD'nin resmi web sitesinde satılan tüm saf elektrikli araçların pil kapasitesinin ortalama değeri);

3. Her bir hibrit elektrikli aracın pil kapasitesi 14,77 kWh'dir (BYD'nin resmi web sitesinde satılan tüm hibrit elektrikli araçların pil kapasitesinin ortalama değeri);

4. Lityum pil bakır folyonun kalınlığı 8um'dur ve GWh başına lityum pil bakır folyo tüketiminin ihtiyatlı bir şekilde 830 ton olduğu tahmin edilmektedir (China Nonferrous Metals News "The Growth Cycle of Lithium Battery Copper Folil Promoted by New Energy Vehicles" Lityum pil bakır folyonun birim tüketimi 0,83-1 kg / kWh'dir)

5. 2018'de, lityum piller için bakır folyo için küresel talep 150.000 tondu. 3c için lityum piller ve enerji depolama pilleri için bakır folyo talebinin değişmediği varsayılmaktadır (Yüksek Endüstriyel Araştırma).

Jiayuan Technology'nin prospektüsüne göre, 2018'de toplam küresel lityum pil bakır folyo üretimi 146.000 tondu. Yeni enerji araçlarının satışıyla desteklenen, lityum pilli bakır folyo için küresel talep 2020'de 180.000 tona ve 2030'da 660.000 tona ulaşacak. Yıllık% 14.27 bileşik büyüme oranıyla, lityum piller için temel bir hammadde olan lityum pil bakır folyoya olan talep, yeni enerji araçlarına olan talep artmaya devam ederken önümüzdeki 10 yıl içinde de artmaya devam edecek.

Endüstriyel üretim kapasitesinin yapısal fazlası, teknolojik yenilik yeni bir büyüme döngüsü başlatıyor

1. Teknolojik yenilik, ultra ince bakır folyonun ana akım haline gelmesini teşvik ediyor

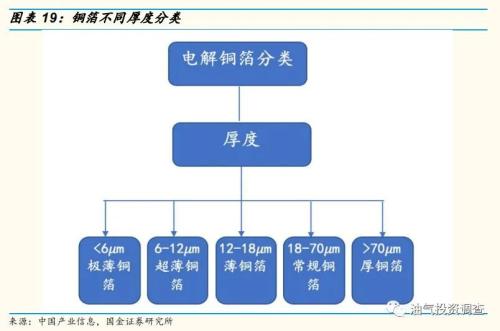

Bakır folyo kalınlığına göre ultra ince bakır folyo (6m), ultra ince bakır folyo (6-12m), ince bakır folyo (12-18m), geleneksel bakır folyo (18-90m) ve kalın bakır folyo ( > ; 70m), lityum pil bakır folyonun ana kalınlığı esas olarak 6m-8m'de yoğunlaşmıştır. Son yıllarda, devlet sübvansiyonlarının azalması, yeni enerji araçlarının performansının iyileştirilmesi ve seyir menzilinin artması nedeniyle, lityum pil üreticileri, lityum pil hücrelerinin enerji yoğunluğunu etkin bir şekilde artırmak için kademeli olarak daha hafif ve daha ince lityum bakır folyo kullanmaya başladılar.

Yeni enerji aracı sübvansiyonlarının ve politika planlamasının düşüşü, lityum pillerin birim enerji yoğunluğunun artmasını teşvik etti. 27 Mart 2019 tarihinde, Sanayi ve Bilgi Teknolojileri Bakanlığı ve diğer dört daire, yeni enerjili araçlara yönelik sübvansiyon politikasını daha da revize eden "Yeni Enerji Araçlarının Teşvik Edilmesi ve Uygulanmasına Yönelik Mali Teşvik Politikasının Daha Fazla İyileştirilmesine İlişkin Duyuru" yayınladı. Bu revizyonda düşüş açıkça görülüyor ve enerji yoğunluğu Standartlar önemli ölçüde yükseltilmiş, iyiyi ve güçlü olanı destekleme sübvansiyon politikası netleştirilerek yeni enerji araçlarının akü sisteminin enerji yoğunluğu için eşik gereksinimleri istikrarlı bir şekilde artırılmış, yeni enerji araçlarının enerji tüketim gereksinimleri uygun şekilde yükseltilmiş ve saf elektrikli binek araçların sürmeye devam etmesi artırılmıştır. Kilometre eşiği gereksinimleri. "Sübvansiyon politikalarındaki eğilimler.

Mart 2019'da yeni yayınlanan yeni enerji aracı sübvansiyon programına göre, 2019'daki sübvansiyonun 2018'deki sübvansiyona kıyasla önemli ölçüde düştüğü açıkça görülüyor. Aynı zamanda, enerji yoğunluğu ve enerji tüketimi optimizasyonu standartları, sübvansiyon katsayısını büyük ölçüde artırmış veya azaltmış ve daha yüksek düzeyde sübvansiyon elde etmiştir. 2018 daha zor. Bu nedenle, yeni enerji otomobil endüstrisi için, bataryanın birim enerji yoğunluğunu artırmak ve genel azalan sübvansiyon ortamı altında nispeten yüksek sübvansiyonlar elde etmek için seyir menzilini artırmak, kendi rekabet avantajlarını korumanın etkili yollarıdır.

Buna ek olarak, Sanayi ve Bilgi Teknolojileri Bakanlığı, Ulusal Kalkınma ve Reform Komisyonu ve Bilim ve Teknoloji Bakanlığı ortaklaşa 2017 yılında "Otomobil Endüstrisi için Orta ve Uzun Vadeli Kalkınma Planı" nı yayınladı ve 2020 yılına kadar pil hücrelerinin enerji yoğunluğunun 300 Wh / kg veya daha fazlasına ulaşacağını ve 2025 yılına kadar 350 Wh / kg'a ulaşmaya çalışacağını açıkladı. 2015 yılında, lityum pil ile ilgili plan olan güç pil sisteminin özgül enerjisi 350 Wh / kg'a ulaştı, Ekim 2019'da derlenen "Elektrikli Araç Gözlemcisi", Çin'de üretilen yeni enerji araç güç pili monomerlerinin enerji yoğunluğu ve enerji yoğunluğu ilk on ürün listesinde yer alıyor. Ortalama vücut enerji yoğunluğu yaklaşık 243.22Wh / kg'dır ve 1 numaralı ürünün tek enerji yoğunluğu 257.39 Wh / kg'dır ki bu halen Sanayi ve Bilgi Teknolojileri Bakanlığı'nın 300 Wh / kg planından çok uzaktır.

Yakın tarihli bir Reuters raporuna göre, Tesla ve CATL bir işbirliği anlaşmasına varmak üzereler.Tesla, yerli Model 3 modellerinde kullanılmak üzere CATL'den "kobalt içermeyen piller" satın almayı planlıyor. 1 Temmuz 2020'de resmi olarak piyasaya sürülmesi bekleniyor. Tesla güç bataryası. Lityum kobaltat, lityum manganat, lityum nikelat, lityum demir fosfat ve nikel-kobalt-manganez üçlü malzemeleri şu anda lityum piller için pazarlanan katot malzemeleridir. Pazardaki büyük ölçekli üretim için pil teknolojisi rotası esas olarak "kobalt" üzerinde yoğunlaştığı için Nikel kobalt manganez lityum pil ve lityum demir fosfat ( LFP ) pil Bu nedenle, Tesla ile CATL arasındaki satın alma anlaşmasının konusu önemli ölçüde artmıştır. Lityum demir fosfat pil imkanı . Üçlü lityum pillerle karşılaştırıldığında, Tesla'nın ulusal üretim yoluyla üretim maliyetlerini daha da azaltma planı kapsamında, düşük üretim maliyetleri lityum demir fosfat pillerin kısa vadede değiştirilemeyeceği bir avantajdır. Yüksek teknoloji ürünü lityum pil verilerine göre, lityum demir fosfat pilin nadir metal kobalt kullanması gerekmediğinden, yerel pil sistemi maliyeti 0,6 yuan / Wh'a ulaşırken, üçlü lityum pilin sistem maliyeti lityum demir fosfat pilin maliyeti 1 yuan / Wh'de kalmıştır. Avantajlar ortada. Ek olarak, lityum demir fosfat piller ayrıca yüksek güvenlik ve daha uzun çevrim ömrü avantajlarına sahiptir.

Ancak belirtmemiz gereken şey, tek bir hücrenin enerji yoğunluğundaki artışın lityum demir fosfat piller için en acil sorunlardan biri olduğudur. Akü yüklü çoğu arabanın enerji yoğunluğu 200 Wh / kg'a ulaşabilir ve kısa sürede 300 Wh / kg'a ulaşması beklenirken, yüklenen lityum demir fosfat pillerin enerji yoğunluğu genellikle küçüktür ve çoğu 100-150 Wh / kg'dır. Bu nedenle, aynı pil hacmi altında, üçlü lityum pil yeni enerji araç aküsü büyük bir tek enerji yoğunluğuna ve daha güçlü bir dayanıklılığa sahiptir.

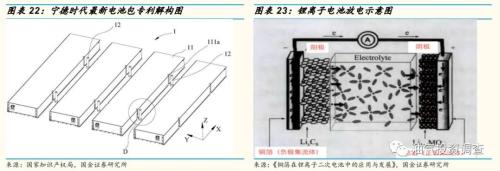

Lityum demir fosfat pillerin düşük enerji yoğunluğu göz önüne alındığında, pil üreticileri mevcut teknolojiye dayalı iki çözüm benimseyebilir: Biri pilin hacim kullanımını artırmak ve pil takımının bileşenlerini azaltarak hücre sayısını artırmaktır. Pil sisteminin enerji yoğunluğu, dayanıklılığı daha da artırır.Örneğin, Ningde döneminin en son CTP patenti olan pil hücresi, doğrudan kurulum için PACK'in tamamına yerleştirilir ve manşon, modülü olabildiğince basitleştirmek için tüm önemsiz yapısal bağlantıları ortadan kaldırarak sabitlenir. , Pil paketinin hacim kullanımını iyileştirmek için pil paketindeki parçaları azaltarak. Diğeri, pilin hücre enerji yoğunluğunu artırmak için pilin pozitif ve negatif akım toplayıcıları, diyafram malzemesi ve hücre paketleme malzemesi gibi yardımcı malzemelerinin kalitesini düşürerek pil hücresinin kalitesini düşürmek veya iki çözüm benimsemektir. Pil performansının optimizasyonu ile birleştirilmiştir. Lityum pil bakır folyo için, bu iki iyileştirme kapsamında, ilk yöntem, pil paketinin yapısını basitleştirerek (pil paketinin genel kalitesini düşürerek) pil paketinin hacim kullanımını artırır ve üreticiler daha fazla pil kullanarak da artırabilir. Pil dayanıklılığı (ham pil paketlerinin kalitesini korumak) ve bu yöntemin pil hücreleri için yardımcı malzeme olarak lityum bakır folyonun kullanımını artırması beklenmektedir.İkinci yöntem pil üreticilerini daha ince ve daha hafif lityum bakır kullanmaya teşvik edecektir. Folyo, hücrenin hücre enerji yoğunluğunu azaltmak için kullanılır.

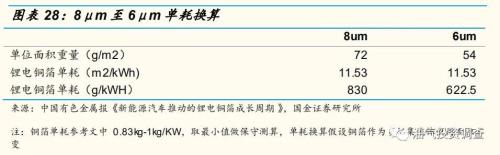

Daha ince lityum bakır folyo, lityum pil hücrelerinin enerji yoğunluğunu ve seyir aralığını etkili bir şekilde artırabilir, 6 m Ve 5 m Ultra ince lityum bakır folyo% 5,3 artabilir Ve% 8.2 Kütle enerji yoğunluğu. Pil kapasitesini değiştirmeden tutarken pil kalitesinin düşürülmesi, monomerin enerji yoğunluğunu artırabilir.Lityum piller için kullanılan bakır folyonun kalınlığı ne kadar küçükse, pilin ağırlığı o kadar hafif ve monomerin enerji yoğunluğu o kadar büyük olur. Aynı zamanda, daha ince bir lityum pil bakır folyo, negatif elektrotun daha küçük bir dirence sahip olmasını sağlayarak pilin performansını artırabilir.Normalde, yalnızca daha ince bir bakır folyo kullanılması, diğer pil koşullarını değiştirmeden doğrudan% 3 artabilir. % 5 pil enerjisi yoğunluğu ve aktif malzeme miktarı için alan, bu nedenle aynı hücre hacmi koşulu altında, daha ince bakır folyo daha yeni enerji araçlarının seyir menzilini artırabilir. Hesaplama yoluyla, pil kapasitesi değişmeden kaldığında 8m lityum pil bakır folyoyu 6m ve 5m ultra ince bakır folyolara değiştirmek, lityum pilin kalitesini etkili bir şekilde düşürebilir ve böylece pil kütle enerji yoğunluğunu sırasıyla% 5,3 ve% 8,2 artırabilir. 4,5 m bakır folyo kullanılırsa, enerji Yoğunluğun% 1 oranında daha artması bekleniyor. Bu nedenle Lityum demir fosfat piller kullanan yeni enerji pil üreticileri, son derece ince bakır folyolara geçmeye daha acil.

Hesaplama varsayımları şunları içerir:

1. 8m, 6m, 5m ve 4.5m lityum pil bakır folyonun birim alan başına kütlesi metrekare başına sırasıyla 72g, 54g, 45g, 42g'dir (veri kaynağı Lingbao Huaxin resmi web sitesi);

2. Lityum pil bakır folyo kullanım alanının 11.53 m2 / kWh olan farklı kalınlıklar altında aynı olduğu varsayılmıştır (birim alan başına kütle ve bakır folyonun birim tüketim kütlesi ile dönüştürülmüştür);

3. 8m lityum pil bakır folyonun birim tüketim verileri ihtiyatlı bir şekilde 830g / kWh'ye karşılık gelir (Çin Demirdışı Metaller Haberleri "Yeni enerji araçları tarafından desteklenen lityum pil bakır folyonun büyüme döngüsü" Lityum pil bakır folyonun birim tüketimi 0,83-1 kg / kWh'dir);

4. Lityum pil kapasitesi, BYD'nin resmi web sitesinde satılan saf elektrikli araçların ortalama kapasitesine dayanmaktadır;

5. 8 m lityum pilin kütle enerji yoğunluğu, Ekim 2019'da elektrikli araç gözlemcileri tarafından derlenen yeni enerjili araçların ilk on tek enerji yoğunluğunun 243.217 Wh / kg ortalama değerine işaret etmektedir;

6. 8m pil kütlesi lityum pil kapasitesi ve kütle enerji yoğunluğu ile 205.58kg olarak hesaplanmıştır.

Gaogong Lityum Bilgisine göre, CATL ve BYD olgunlaştı ve hızla 6m lityum pil bakır folyoya geçti (ekipman lityum pil üretimi için 6m lityum pil bakır folyo kullanmaya dönüştürüldü) ve CATL'nin anahtarlama oranı% 90'ı aştı. 3-10 sıralamasında daha sonraki güç pil şirketleri de 6m lityum bakır folyo uygulamasını hızlandırıyor. Bu nedenle düşünüyoruz 6 m Lityum pil bakır folyo, yeni nesil lityum pilin negatif elektrot toplayıcısının ana kalınlığı olacak ve daha hafif ve daha ince lityum pil bakır folyonun kullanımı gelecekte genel bir eğilim olacaktır.

2. Yapısal kapasite fazlası ciddidir ve üst düzey kapasite boşluğu kurumsal performans esnekliğini serbest bırakır

2016'dan itibaren, Çin'in yeni enerji aracı üretimi 500.000 aracı aşarak 517.000 araca ulaştı, 2015 yılında ise sadece 340.500 araç oldu, yıllık% 51,8'lik bir büyüme. Lityum pil bakır folyo için pazar talebi önemli ölçüde artarak lityum pil bakır folyo ürünlerinde kıtlığa neden oldu. , Piyasa fiyatı keskin bir şekilde yükseldi. Gaogongun lityum piline ve Çinin endüstri bilgi verilerine göre, 2016 Yıl boyunca 8 m Bakır folyo fiyatı ayarlandı 3 İkincisi, lityum pil bakır folyonun piyasa fiyatı 2016'dan arttı 3.6 yılın başında On bin yuan / Ton 4.5'e yükseldi On bin yuan / Ton, işlem maliyeti 2-2,5 olarak tutulurken On bin yuan / Ton seviyesi, endüstrinin brüt karının hızla yükselmesine neden oldu. Jiayuan Technology'nin (NEEQ) 2016 yıllık raporuna göre, 2016 Yıllık kurumsal faaliyet geliri ve net kar sırasıyla% 316,46 arttı Ve% 206,75 , Üretim ve satışlardaki önemli artış ve bakır folyo işleme ücretleri nedeniyle, şirketin mevcut performansı keskin bir şekilde arttı.

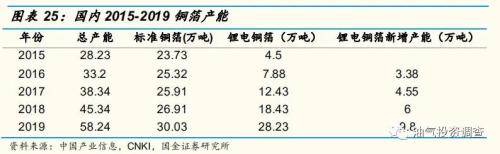

Lityum pil bakır folyonun hacmi ve fiyatı, gelecekte uzun vadeli büyüme için piyasa beklentilerini karşılamak üzere yükseldikçe, çok sayıda standart bakır folyo üreticisi lityum pil bakır folyoya geçmiştir ve lityum pil bakır folyo üreticileri de genişlemeye yatırım yapmaya başlamıştır. Çok sayıda dönüşüm ve proje yatırımı ve inşaatı, yerli lityum pil bakır folyo üretim kapasitesinin patlayıcı büyümesini teşvik etti. 2019'da Çin'in lityum pil bakır folyo üretim kapasitesi, 2015'e göre% 527 artışla 282.300 tona ulaştı.

Lityum pil bakır folyoya olan talebin gerçek büyüme oranı, üretim kapasitesinin büyüme oranından çok daha düşüktür.Lityum pil bakır folyo üreticileri, gerçek üretimde genellikle "satışa dayalı üretim" üretim modelini benimsediğinden, lityum pil bakır folyo çıktısı temelde aşağı yönlü talebi yansıtır. 2019 yılında, Çin pazarındaki lityum pil bakır folyo üretiminin 116.100 ton olması beklenmektedir, bu 2015 üretimine göre kümülatif bir% 115 artış, ancak çıktı büyüme oranı, lityum pil bakır folyo üretim kapasitesinin 5 kattan fazla büyümesinden çok daha düşüktür ve 2019'da fiili üretim kapasitesi ile sonuçlanır. Kullanım oranı sadece% 41,13'tür, bu nedenle lityum pil bakır folyo endüstrisinde kapasite fazlası vardır.

Ancak belirtmek istediğimiz şu ki, mevcut yurtiçi kapasite fazlası " Yapısal kapasite fazlası "Lityum pil bakır folyo üretim kapasitesinin çoğu, 8m-12m düşük kaliteli üretim kapasitesinde yoğunlaşırken, 6m ve altındaki yüksek kaliteli lityum pil bakır folyo kapasitesi çok sınırlıdır. Lityum pil üreticilerinin kademeli olarak 6m'ye geçme eğilimi ile yerli üst düzey üretim kapasitesi bile mevcuttur. boşluk.

Yerli elektrik lityum pil pazarı nispeten yoğunlaşmıştır. 2018 itibariyle CR3% 66,68'e ulaştı.CATL'de 6m bakır folyo kullanım oranının hesaplanmasına göre, lityum piller için 6m bakır folyonun pazara giriş oranı% 35 veya daha fazlasına ulaştı. Şu anda BYD 6m lityum bakır folyoya geçilmeye başlandı ve 3-10. Sıradaki güç bataryası şirketleri de 6m lityum bakır folyo uygulamalarını hızlandırıyor. 6m bakır folyonun pazara giriş oranının 2020 yılında önemli ölçüde artması bekleniyor. Aynı zamanda yeni enerji araçlarının satışları Bakır folyonun büyümesi talebi artıracak ve 6m bakır folyoya olan talep güçlü bir kesinlikle hızla artacaktır.

Hesaplama varsayımları şunları içerir:

1) 6m bakır folyonun birim tüketimi 622.5t / GWh'dir;

2) Güç bataryası üretiminin büyüme oranı 2020'den 2021'e% 40 olacak ve 2022'den sonra% 30'da kalacak.

İstatistiklere göre, 2019 yılı sonu itibariyle Çin pazarı, mevcut lityum pil bakır folyo üretim kapasitesinin yalnızca% 18,8'ini oluşturan yaklaşık 46.000 ton 6m ve altında ürün üretim kapasitesine sahiptir.% 30'luk bir pazara giriş oranı ile mevcut arz ve talep modeli nispeten Çeşitli işletmelerin mevcut yatırım planlarına göre 2020 yılı sonunda sektörün önde gelen işletmelerinin 6m ve altında yaklaşık 41.000 ton bakır folyo üretim kapasitesine sahip olacağı ve ultra ince lityum pil bakır folyonun nominal yerli üretim kapasitesinin 94.000 tona ulaşması beklenmektedir.

Bununla birlikte, lityum pil üreticilerinde 6m penetrasyon oranının kademeli olarak artması ile yeni enerji araçlarının satışlarındaki artışın yeni talebi artıracağını ve 6m lityum pil bakır folyo üretim kapasitesinde bir boşluk olabileceğini belirtmeliyiz. Bir yandan, 2020'deki yeni üretim kapasitesinin bir kısmının yıl sonunda tamamlanarak üretime geçmesi planlanıyor (Jiayuan, Nord, Lingbao Huaxin üretim kapasitesi) ve temelde tam olarak üretilmeden önce hata ayıklamak genellikle 3-6 ay sürüyor. 2020'deki fiili yeni kapasite sınırlıdır. 23.000 tonu geçmeyeceği tahmin ediliyor ve lityum pil bakır folyo genellikle sadece 3-6 ay saklanabiliyor ki bu da envanteri büyük miktarda artıramıyor. Öte yandan, yeni enerji satışlarındaki artış ve yeni talebin ortaya çıkması nedeniyle, 6m lityum pil bakır folyo pazar penetrasyon oranı% 60'ın üzerine çıktığında, ürünün gerçek çıktısı muhtemelen boşa çıkmaya başlayacak ve Çin'in lityum pil CR3 pazar payı yaklaşık% 66,7'ye ulaşacaktır. , Ultra ince lityum pil bakır folyo arzının arzın üzerinde olması yüksek olasılıklı bir olaydır. 2016 Lityum pil bakır folyo işlem ücretinde arz ve talep açığının ortaya çıkmasının ardından, ürün fiyatının daha da yükselmesi bekleniyor.

Ek olarak, 8m bakır folyo ile karşılaştırıldığında, 6m bakır folyonun giriş için daha yüksek bir engeli vardır.Bir yandan, teknik sınırlamalar nedeniyle, şu anda ağırlıklı olarak Nord hisseleri, Jiayuan Technology, Lingbao Huaxin ve Huawei'de yoğunlaşan seri üretim yapabilen sınırlı sayıda yerli şirket bulunmaktadır. Bakır folyo ve Chaohua Teknolojisi gibi sektörlerin önde gelen firmaları.Öte yandan, ultra-ince lityum pil bakır folyo üretim döngüsü uzundur.Üretim döngüsünü sınırlamanın önemli nedeni, ultra ince bakır folyonun çekirdek üretim ekipmanının ağırlıklı olarak Nippon Steel tarafından üretilen yüksek kaliteli katotları kullanmasıdır. Bu pazar temelde oligopolistik bir pazardır. Dünyanın ana üretim kapasitesi Nippon Steel'de yoğunlaşmıştır, ancak Nippon Steelin üretim kapasitesi sınırlıdır ve genellikle 2-3 yıllık bir teslimat döngüsü gerektiren kısa vadede herhangi bir genişleme planı yoktur. Bu nedenle son derece ince lityum piller

3

6m

6m201620165051.7

2016-20172016971.6/kg2017996.5/kg34.8201891.5/kg5.2201989.5/kg

2016201625.42201513.2201620151620162016201520.263.0416.71201627.4520159.6826.211127.40

2016152020

1.

LiCoO2LiMn2O4LiVO2LiNiO21900

10Kg

2.

2021-2022

202020194582132020581322.42020

900mm1m

cell-module-packA3030

500

2020140Wh/kg605Km180Wh/kg

risk uyarısı

CR365

6m