Değer yatırımı yapan canlılık kaybı geçici mi yoksa kalıcı mı?

Özet: Russell 1000 Değer Endeksi, son 12 yılda Russell 1000 Büyüme Endeksi'nin gerisinde kaldı. Bununla birlikte, değer stoklarının cari indirimi, 2000'den beri en büyük olanıdır ve bu da iyi bir ortam sağlayabilir.

Şu anda, hem değeri hem de kalitesi olan birçok hisse senedi iyi bir konumda görünmektedir, ancak değer yatırımı eskisi kadar basit olmayacaktır.

Dünyanın en başarılı ve tanınmış yatırımcılarının büyük bir kısmı değer yatırımcılarıdır, bu da popüler olmayan şirketlerin (diğer bir deyişle "değerli hisse senetleri") ucuz hisselerini satın aldıkları ve bu şirketlerin Piyasa fikir birliğinin aksine, iyi performans göstermeye ve servet kazanmaya devam edin.

Bu hedefe ulaşmak için, ya şirket onu ucuz tutmaya devam edecek ve her yıl büyük temettüler / geri alımlar için para harcamaya devam edecek ya da piyasa daha önceki kısa vadeli hataları fark ettikçe, sonunda daha uygun bir yüksek değerleme elde edecektir.

Tarihsel olarak başarılı bir değer hissesine güzel bir örnek, Philip Morris'in ana şirketi Altria'dır. Sağlıksız sigara içimine dair kanıtlar ortaya çıkmaya ve sigara içme oranları düşmeye başladığında, yatırımcılar sigara üreticilerinin mücadele edeceğine inandılar ve onlara düşük değerler verdiler. Ancak, bu şirketlerin temelleri şaşırtıcı derecede güçlü olmaya devam ediyor.

İronik olarak, bu pek çok sigara hissesine çok iyi getiri sağlamıştır çünkü hisse senetlerinin sürdürülebilir temettü getirisi, temellerine göre olması gerekenden çok daha yüksektir, dolayısıyla temettü almaya ve yeniden yatırım yapmaya devam edenler Yatırımcıların oranı çok iyi. Bu şirketler ayrıca kazançlarının bir kısmını yeniden yatırım yapacak, ultra düşük fiyatlı hisse senetlerini geri alacak ve hisse başına kazanç ve hisse başına temettü göstergelerini artıracak.

Bu çizelgenin kendisi birçok sorunu göstermektedir:

Sorun şu ki, yatırımcılar artık tarihsel olarak, insanların piyasadaki en ucuz değerli hisse senetlerini kolayca satın alabileceklerini, bu da değerlemelerini artırıp alfa değerlerini ortadan kaldırabileceklerini biliyor.

Benzer şekilde, birçok büyüme hisse senedi değer stoklarını bozmaktadır. En düşük değerli hisse senetlerinden bazıları bankalar, varlık yönetimi şirketleri, perakendeciler, fosil yakıt şirketleri vb. Aynı zamanda Amazon, fintech şirketleri ve yenilenebilir enerji şirketleri gibi büyüme hisse senetleri de bazı durumlarda başarılı oldu.

Değer yatırımı canlılığını yitirdi mi? Birkaç yıldır, büyüme stokları değer stoklarını aşağı çekiyor. Yoksa değerin tanımını yeniden gözden geçirmemiz mi gerekiyor?

Tarihte büyüme ve değer döngüseldir

Pek çok insan "2019'un en değerli hisse senetleri" veya "ucuz hisse senetleri satın al" gibi terimleri arıyor, ancak değerli hisse senetlerini incelemeden önce değeri ve tarihini inceleyelim.

Aşağıdaki grafik, Russell 1000 Değer Endeksi ile Russell 1000 Büyüme Endeksi arasındaki oranı göstermektedir. Satır yukarı çıktığında, değer endeksinin daha iyi performans gösterdiği anlamına gelir. Çizgi düştüğünde, büyüme endeksinin değer endeksinden daha iyi performans gösterdiği anlamına gelir:

1980'den 1988'e kadar, değer büyümeyi biraz aştı. 1988'den 2000'e kadar, büyüme değerin biraz üzerindeydi. 2000'den 2007'ye kadar, değer büyümeyi çok aştı. 2007'den günümüze, büyüme değeri orta derecede aştı.

Bunun gerçekleşmesinin birçok nedeni var. Para, iyi giden alanlara akma eğilimindedir. Örneğin, değer bir faktör olarak iyi performans gösterdiğinde, yatırımcılar ve kurumlar değer stoklarına ve değer fonlarına mutlu bir şekilde daha fazla para koyacaktır. Ancak sonuçta, değer stoklarının değerlemesi artık o kadar da ucuz değil, bu yüzden strateji düşük performans gösteriyor.

Benzer şekilde, insanlar büyüme stokları konusunda heyecanlandıklarında, değerlemeleri o kadar çılgın seviyelere ulaşabiliyor ki, 2000 yılında olduğu gibi temellerle tamamen uyumsuz oldukları için düşmekten başka çareleri kalmıyor.

Ayrıca, yeni teknolojilerin yıkıcı gücü veya diğer yönleri nedeniyle büyüme stoklarının temel kazanımları diğer dönemlere göre daha yüksektir. Geçtiğimiz on yılda teknoloji devleri yükseldi. 2007'de Apple iPhone'u icat etti, Alphabet İnternet'e hakim oldu, Amazon perakende ve bulut sektörlerine hakim oldu ve Microsoft, kurumsal ve bulut platformlarında iyi performans göstermeye devam etti. Büyüme hisse senetleri için bu, İnternet balonunun patladığı bir dönemden daha temel olarak yönlendirilen bir dönemdir.

Ama soru kalır, değer ölü mü yoksa uykuda mı? Yeni bir olağanüstü performans döngüsü başlatacak mı?

İncelediğim hisse senetlerine dayanarak, kalite ve değer kombinasyonunun gelecekte iyi performans göstermesi gerektiğini düşünüyorum. Ayrıca, yatırımcılar gerçek değer bulmak istiyorlarsa, küresel olarak bakmaları gerektiğini düşünüyorum çünkü en uygun maliyetli anlaşmaların çoğu Amerika Birleşik Devletleri dışında var.

Bununla birlikte, Amerika Birleşik Devletleri'nde bile, değer stoklarının iskonto oranı modern tarihin en büyüğüdür:

Tipik Değer ETF

Vanguard Value ETF'si (VTV) ve iShares Russell 1000 Value ETF'si (IWD) en yüksek değerli ETF'lerdir ve her ikisi de en düşük gider oranlarına sahiptir. Şu anda finans, sağlık hizmetleri ve tüketici ürünlerine çok para yatırıyorlar.

Uzun süredir devam eden IWD'yi standart S&P 500 ETF (SPY) ile karşılaştırdığımızda iyi sonuçlar görebiliriz:

Geçmiş performans, gelecekteki performansı garanti etmez Gördüğümüz gibi, büyük bir döngüde, büyüme ve değer, tarihte uzun bir süre birbirini aşmıştır. Değeri çarpık yatırımlar, on yılda düşük performansa yol açabilir, ancak performans on yıl sonra daha iyi olacak ve bunun tersi de geçerli olacaktır.

Akıllı Beta Değeri ETF'si

Değer stoklarına yatırım yapmanın en büyük riski "değer tuzağı" kavramıdır.

Değer tuzağı, bir şirketin ucuz göründüğü, ancak aslında ucuz olduğu, ancak sonunda bir nedenle daha ucuz hale geldiği zamandır, bu nedenle temeller kaçınılmaz olarak çökecektir. Örneğin, belki şirket çok borçludur veya ürün umutsuzca modası geçmiş olabilir.

En değerli yatırımcılardan bazıları bu tür şirketleri filtreleyecek ve sadece kaliteye bakacaktır.

En ünlü örnek Warren Buffett'tir. Akıl hocası Benjamin Graham'a (değer yatırımının babası) yaptığı temel gelişme, ucuz şirketler aramanın yanı sıra, ekonomik hendeği olan ucuz şirketleri de aramasıydı. Başka bir deyişle, değer stoklarının uzun süre güçlü karlar üretmeye devam etmesini sağlamak için bir kalite faktörü ekledi.

Gotham Capital'den Joel Greenblatt benzer bir yaklaşımı başarıyla kullandı.

Greenblatt basit bir sistem sağlar:

Tüm şirketler fiyat-kazanç oranına göre sıralanır (düşükten yükseğe).

Tüm şirketleri yatırılan sermaye getirisine göre sıralayın (yüksekten düşüğe).

En iyi kombinasyona sahip en iyi şirketleri satın alın (düşük fiyat-kazanç oranı, yatırılan sermayenin yüksek getirisi).

Bu, yatırım getirisi yüksek düzinelerce ucuz şirkete yol açmıştır, bu da güçlü iş modellerine ve ekonomik sütunlara sahip oldukları ve değer tuzağı olma ihtimallerinin düşük olduğu anlamına gelir. Bu formül, S&P 500 Endeksini uzun süredir tutarlı bir şekilde geride bıraktı, ancak son yıllardaki birçok değer stratejisi gibi, büyüme stoklarına kıyasla biraz kötü performans gösterdi.

Joel Greenblatt'ın büyük fonu Gotham Index Plus, en iyi performans gösteren değer fonlarından biridir. Greenblatt, değeri belirlemek için daha sofistike bir tescilli yöntem kullanır Kendi standartlarına göre en ucuz S&P 500 bileşen stoklarına yoğun bir şekilde yatırım yapar ve en pahalı bileşen stoklarını kısaltır. Değer stoklarının genel olarak düşük performansından bu yana, S&P 500'den daha iyi performans gösterdi.

Yatırılan sermayenin getirisi neden önemlidir?

Greenblatt kitabında, yatırılan sermaye getirisinin neden önemli olduğunu açıklamak için basit bir örnek verdi ve bunu şu şekilde özetliyorum:

Bir çikolata şirketinin yeniden dekorasyon, ürün ve ekipman satın alma, ilk çalışanları işe alma gibi yeni bir çikolata dükkanı açmak için 400.000 dolar yatırım yapabileceğini varsayalım. Geçmiş performansları, mağazalarının yıllık ortalama 100.000 dolar kar elde edebildiğini gösteriyor. Bu, yatırılan sermaye getirilerinin% 25 olduğu; yatırdıkları her dolar için yıllık% 25 getiri elde ettikleri anlamına gelir.

Şimdi bir brokoli dükkanı olduğunu ve sadece brokoli sattığını varsayalım. Sabit başlangıç maliyeti aşağı yukarı aynı olduğundan, yeni bir brokoli mağazası açmak da 400.000 ABD Dolarına mal oluyor. Mağazaları yenilemeleri, ilk ürün ve ekipmanları satın almaları, işçi çalıştırmaları vb. Bununla birlikte, brokoliye olan talebin düşük olması nedeniyle, her mağaza yılda yalnızca 20.000 ABD doları net gelir elde edebilir. Bu durumda, yatırılan sermaye getirileri sadece% 5'tir.

Çikolata dükkanlarının büyüme oranı brokoli dükkanlarından çok daha hızlı olacak çünkü yatırdıkları her dolar için yatırılan sermayenin getiri oranı çok daha yüksek olacak. Çikolata dükkanı açmak, brokoli dükkanı açmaktan daha karlı.

Starbucks (SBUX) ve Chipotle Mexican Grill (CMG), açılan her mağaza için güçlü bir yatırım sermayesi getirisi sağlayan iki modern şirket örneğidir.

Yüksek bir yatırım sermayesi getirisi elde etmek zor değil. Sorun şu ki, karlı bir fırsat bilindiğinde, rakipler bunu paylaşacak. Aynı iadeleri takip eden çok sayıda rakip, genellikle her birinin getirisini azaltır.

Ekonomik hendek kavramının bu kadar önemli olmasının nedeni budur. Şirketler, marka değeri, doğal maliyet avantajları, ağ etkileri, benzersiz varlıklar, patent koruması veya diğer hususlar olsun, rakiplerine karşı belirli bir kalıcı savunma stratejisi oluşturabilir, hepsi uzun vadede yüksek yatırım sermayesi getirisi sağlayabilir.

ABD Nicel Değer ETF'si ( QVAL )

Gotham Index Plus bir ETF değil, bir yatırım fonudur ve yatırım limiti oldukça yüksektir.

Greenblatt'ın stratejik türüne en yakın ETF, Greenblatt ile hiçbir ilgisi olmayan ancak benzer bir yaklaşımı olan Alpha Architect'in ABD nicel değeri ETF QVAL'dir.

Yatırım sermayesi getirisi yüksek, bilançoları iyi ve ucuz fiyatları olan ilk 50 şirketi bulmak için nicel bir filtreleme yöntemi kullanır. 5 yıldan az bir süredir varlığını sürdürüyor, ancak birçok değer yöntemi gibi, bu dönemde kötü performans gösterdi.

Uluslararası versiyonları, Birleşik Devletler dışındaki borsaları tarayan IVAL'dir.

Hissedar Getirisi BYF ( SYLD )

Hissedar getirisi yüksek olan hisse senetleri, değerli hisse senetlerinin çekici bir alt kümesidir ve Cambria hissedarı, ETF SYLD'yi pasif olarak filtreler. Yabancı sürüm FYLD'dir.

Bir şirketin hissedar getiri oranı, ödediği temettülerin, geri satın alma giderlerinin ve borç servisinin piyasa değerine bölünmesiyle elde edilen toplam değerdir.

Araştırmalar, hissedar getirisi yüksek olan hisse senetlerinin, uzun süre diğer tüm hisse senedi sınıflarından daha iyi performans gösterme eğiliminde olduğunu gösteriyor.

Örneğin, bu geriye dönük test, 1982'den 2015'e kadar, yüksek hissedar getirisi olan hisse senetlerinin, genel olarak ABD hisse senetlerinden yaklaşık% 4 daha iyi yıllık getiriye sahip olduğunu buldu.

Değer hisse senetlerinin olağan filtrelemesine ek olarak, hissedar getirilerine yapılan vurgu, statülerini değer hisse senetleri olarak kullanmak için bir teşvike sahip olması gereken şirketleri daha fazla filtreler. Diğer bir deyişle, Altria gibi yüksek temettü ödeyen veya çok sayıda hisse senedini yeniden satın alan şirketler, hisse senedi fiyatlarının değerinin altında kaldıklarında, hisse senedi fiyatlarının yükseldiği zamandan daha iyi performans gösterirler.

Bununla birlikte, çoğu değer stratejisi gibi, bu strateji de son 5 yılda düşük performans gösterdi, ancak geriye dönük testler on yıllardır iyi performans gösterdiğini gösteriyor.

Bunun gibi uzun vadeli düşük performans, bu stratejinin işe yaramasına neden olabilir. Tam da bir etkisi olmadığını düşündüğünüzde, yatırımcılar bu stratejiyi terk ederler, ironik bir şekilde, kazanır. Bu en azından iyimser ve istatistiksel olarak mümkün.

Kesin olarak, bu tür bir taramanın bugün hala olağanüstü bir performansa yol açıp açmayacağını veya ortaya çıkması yaklaşık 15 yıl süreceğini söylemek imkansızdır, ancak bu, yatırımcının kariyerinin yaklaşık üçte biridir. Çalışmıyor, çok büyük bir fırsat bedeli ödüyor.

Bu nedenle faktör yatırımı çok zordur. Bir faktör belirli bir süre iyi performans gösterirse, para akmaya başlayacaktır. Bir faktör bir süre boyunca iyi performans göstermezse, yatırımcılar doğal olarak bu faktörün sonunda tekrar devreye girip girmeyeceğini veya piyasa bu faktörün gelecekte kötü performans göstermesini önlemek için köklü bir değişiklik geçirip geçmediğini merak edeceklerdir ve buna ihtiyacınız olabilir. Belirlenmesi 15 yıl sürer.

satın alıyorum 3 Değer stoğu

Şirketlere niteliksel olarak bakmanın ve onları indirgenmiş nakit akışlarıyla analiz etmenin, kesinlikle geriye dönük testlere ve nicel filtrelemeye güvenmek yerine, hangi faktörlerin iyi gelişebileceğini belirlemeye yardımcı olabileceğini buldum.

İyi performans gösteren faktörlerden çok, son zamanlarda kötü performans gösteren faktörlerle ilgileniyorum. Temel olarak, son zamanlarda iyi performans gösteren şeylere odaklanmak yerine, bir sonraki olağanüstü performans döngüsünün en çok ne olduğunu bilmek istiyorum.

Yatırım yöntemim, bireysel hisse senetlerini pasif ETF'lerle karıştırıyor ve portföyümün şu anda küçük bir değer eğilimi var.

Daha spesifik olarak, kişisel varlıklarıma yatırım yapmak için geniş hendek GARP'ye ("makul bir fiyata büyüme") odaklanma eğilimindeyim. Yani çok fazla prim almayacağım ama en popüler büyüme hisse senetlerine çok fazla para ödemeyeceğim.

Bunun yerine, hem değerli (makul derecede ucuz) hem de kaliteli (ekonomik hendek, iyi yatırım getirisi, güçlü bilanço, aktif endüstri) şirketlere odaklanıyorum. Bugünlerde üç tane aldım:

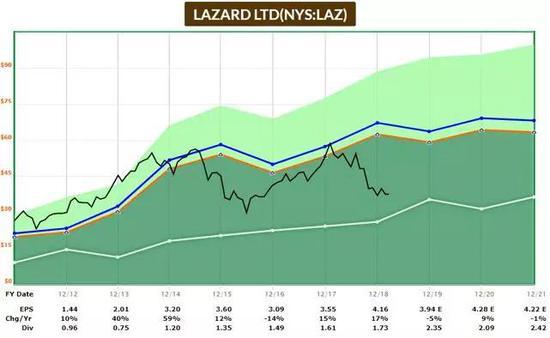

Lazard (LAZ)

Endeks fonları aktif bir pazar payına sahip olduğundan, varlık yönetimi şirketleri büyük baskı altındadır ve hem aktif hem de pasif fonlar maliyetleri düşürme baskısı altındadır.

Lazard, dünyanın en büyük birleşme, satın alma ve yeniden yapılandırmalarından bazılarına danışmanlık hizmetleri sunan bir yarı varlık yönetim şirketi ve yarı yatırım bankasıdır. Danışmanlık işleri dünyanın en iyi işlerinden biridir, ancak küresel ekonominin döngüsel etkilerinden etkilenir. Buna ek olarak, nispeten az sayıdaki aktif varlık yönetimi şirketinden biridir ve çoğu yıl hala pozitif net gelire sahiptirler.

Vadeli kazançları bir miktar baskı altına girdi, ancak hisse senedi fiyatı aşağıdaki fiyatları aştı:

Grafikteki mavi çizgi, şirketin geçmiş getiri oranını temsil eder.

Normal temettü getirileri oldukça yüksektir,% 4'ü aşmaktadır ve düzensiz özel temettüler çoğu yılda daha da yüksektir. Bu şirket büyümeden çok kârlılıkla ilgilidir ve iyi getiri sağlamak için fazla büyümeye ihtiyaç duymaz.

Lazard'ın genel merkezi Bermuda'dadır ve vergi amacıyla K-1'ler çıkarmaktadır. Ölçek oldukça mütevazıdır ve S&P 500 endeksine dahil edilmemiştir, bu yüzden biraz zayıftır.

Finansal Hizmetleri (DFS) keşfedin

Discover Financial Services, ağ etkilerinden yararlanarak Discover ödeme ağını ve kart markasını çalıştırır. Visa, MasterCard veya American Express kadar geniş çapta kabul görmez, ancak kabulü zamanla artar. Amerika Birleşik Devletleri'nde, neredeyse yaygın olarak kabul görmektedir, ancak yine de uluslararası alanda yetişmek istiyorsa yapacak çok işi vardır, bu nedenle bu fiyat noktasında hem bir risk hem de bir fırsattır.

Şirket ayrıca, fiziksel alanı kullanmayarak maliyetleri azaltan büyüyen bir çevrimiçi banka işletiyor. Çevrimiçi tasarruf hesapları ortalamanın üzerinde faiz oranları sunar ve insanların Discover kartlarını ve diğer Discover hizmetlerini almaları için bir ağ geçidi görevi görür.

Bu değer stoku çok dalgalıdır çünkü kredi kartı borcu en değişken borç türlerinden biridir. Ancak Discover, yüksek kredi notuna sahip tüketicilere odaklanarak, büyük kredi zararlarını telafi etmek için yeterli rezervlere sahip olarak ve Fed'in yıllık stres testini sürekli olarak geçerek subprime krizini iyi atlattı.

Keşfet'teki keskin düşüşün bir satın alma fırsatı olduğunu düşünüyorum.

Texas Instruments (TXN)

Texas Instruments, bu listedeki diğer ikisi kadar ucuz olmayabilir, ancak yatırım kriterlerimin çoğunu karşılıyor. SYLD ETF'nin en büyük holdinglerinden biridir, çünkü işini arttırırken serbest nakitlerinin çoğunu hissedarlarına iade etmektedir.

Şirket, çeşitli uygulamalar için analog devreler ve gömülü sistemler üretiyor, rakiplerine göre maliyet avantajına sahip, muhteşem bir bilançoya sahip ve sürekli olarak çift haneli yatırım getirisi sağlıyor.

Şu anda, yarı iletken endüstrisi, birçok yarı iletken stokta keskin bir satışa yol açan döngüsel bir gerileme dönemindedir.

Son toparlanmanın ardından, Texas Instruments'ın satın alma fiyatı hedef fiyatımı aştı, bu yüzden çok fazla para yatırmayacağım. Ancak bu fiyat makul ve portföyüme dahil edilebilir.

Yatırımcılar hisse senetlerinin ucuz olmasını istemeli

Çoğu yatırımcının hayali hisse senedi alıp hemen yükselmesidir. Bu olduğunda her şey iyi hissedecek.

İroni şu ki, yatırımcılar yaşam döngülerinin birikim aşamasında daha düşük hisse senedi fiyatlarını umut etmelidir. Bu şekilde daha çok para kazanacaklar.

İroni şu ki, duygusal üzüntüye rağmen, birikim yatırımcıları için daha iyi bir çözüm, bir hisse senedini satın aldıktan sonra, hisse fiyatının düşmesi ve özellikle de temeller hala güçlü olması. Temettü ödemek daha da iyidir.

Warren Buffett'ın yıllar önce kullandığı örneğe benzeyen aşağıdaki örneği ele alalım.

misal:

Hisse senedinin hisse başına cari kazancı 1 dolar ve hisse başına kazanç yıllık% 7 artıyor. Buna ek olarak,% 75'lik bir temettü getirisi ödüyor, bu nedenle ilk yılın hisse başına kazancı 0,75 dolar ve bu da her yıl% 7 artıyor. Fiyat-kazanç oranı 20 olan hisse senetlerine 10.000 $ yatırım yaparsınız, böylece hisse başına 20 $ 'dan 500 hisse satın alırsınız.

Bu örnekteki A senaryosunda, hisse senedi her zaman 20'lik bir fiyat-kazanç oranında kalır, bu nedenle hisse senedi fiyatınız her yıl% 7 artar ve daha fazla hisse senedi almaya devam etmek için temettüye yeniden yatırım yaparsınız. 25 yıl boyunca hisse senedi tuttuktan ve temettülere yeniden yatırım yaptıktan sonra, toplam değeri 127,325 ABD doları olan 1.255 hisse alacaksınız ve hisse senetlerinizden yıllık 4,774 ABD doları temettü alacaksınız.

Senaryo B için, aynı hisse senedini aynı fiyata satın alırsınız. Ancak, ilk yılın bir noktasında, piyasa hisseye olan ilgiyi kaybetti ve fiyat / kazanç oranı 10 katına düştü ve sonsuza kadar 10 kat kalacak. Ancak temel prensip aynıdır. 25 yıllık holding ve yeniden temettü yatırımından sonra, toplam değeri 154.665 $ olan 3.049 hisseye sahip olacaksınız ve hisse senetlerinden her yıl 11.599 $ temettü alacaksınız.

Bu durumların hepsi aynı fiyattan satın alınan aynı hisse senedinin başına gelir, ancak hisse senedi yakında% 50 düşerse ve değerleme hala düşük bir seviyedeyse, o zaman uzun vadede yatırımcılar sonunda daha fazla fon alacaklar.

Aşağıda iki senaryo için portföy değer grafikleri bulunmaktadır. 20. yıldan başlayarak, senaryo B'nin dolar değeri, senaryo A'yı yakaladı ve geçti:

Bu, yıllık temettülerin bir çizelgesidir. Başlangıçtan itibaren, senaryo B, daha fazla hisse senedi satın almak için yeniden yatırım yapmaya devam ettiğini varsayarak, daha fazla temettü geliri sağlayabilir:

Bu durumda, değer yatırımcılarının, hisse senedini daha yüksek bir kat ile yeniden değerlendirmek için piyasanın ihtiyacı yoktur. Ne kadar uzun süre ucuz kalırsa, yeniden yatırılan temettülerde o kadar fazla hisse biriktirecek ve bu da şirketin hisse senedi geri alımını olumlu yönde etkileyecektir.

En önemlisi, eğer piyasa gerçekten bu hisse senedinin iyi olduğunu ve daha yüksek bir P / E oranında değerlenmesi gerektiğini düşünüyorsa, senaryo B'nin büyük bir yukarı yönlü potansiyeli vardır. Sonunda, Senaryo B'deki hisse senetleri 15 veya 20'lik bir P / E oranında yeniden değerlenirse, portföy değeri Senaryo A'nın üzerine çıkacaktır, çünkü yatırımcılar temettü yeniden yatırımı yoluyla çok fazla hisse biriktirmişlerdir ve bu Uzun süre ucuz.

Her iki senaryodaki yatırımcılar her yıl yeni fonlar eklemeye devam ederse, bu daha da büyüyecektir. Herkes her yıl daha fazla hisse senedine para koyarsa, B senaryosundaki yatırımcı daha fazla kazanır çünkü her yıl aynı tutardan iki kat daha fazla hisse satın alır ve temettüler daha fazla hisse biriktirebilir.

Bu kavram, bireysel hisse senetleri ve endeks fonları için yaygın olarak geçerlidir. Aynı temellerin var olduğunu varsayarsak, ucuz hisse senetleri ve ucuz piyasalar akümülatörler için daha iyidir. Hisse senetleri ve borsalar düşük fiyatta olduğunda, para yatırımı yapan yatırımcılar aynı parayla daha fazla hisse alabilir ve bu şirketlerin temettü ve geri alımları da aynı parayla daha fazla hisse alabilir.

Tabii ki, C senaryosunun en iyisi olduğunu varsayın, yani yatırımcılar hisse senedi çöküşünden hemen sonra satın alıyor, ancak bunu herkes biliyor. Aslında çoğu insan bu fırsatı kaçırdı.

Bu makale ABD Hisse Senedi Araştırma Derneği'nden

Daha heyecan verici bilgiler için lütfen finans sektörü web sitesini (www.jrj.com.cn) ziyaret edin