Çin Bilimler Akademisi'nden Liu'yu Göndermek: Finansal Süpermarketler KOBİ'lerin Finansman Güçlüklerini Çözüyor

Hesaplama teorisi

Finansal hizmetler, küçük, orta ve mikro işletmelerin ekonomiyi canlandırmak ve ekonominin yüksek kaliteli kalkınmaya dönüşümünü teşvik etmek için en önemli önceliği haline geliyor Küçük ve mikro işletmeler için finansal hizmetlerin önündeki en büyük engel veri adalarında ve bilgi asimetrisinde yatmaktadır. Çin ekonomisi yeni normale girdikçe, dönüşüm ve iyileştirme sürecinde küçük, orta ve mikro işletmelerin karşılaştığı "zor ve pahalı finansman" sorunları giderek daha belirgin hale geldi.Küçük ve orta ölçekli işletmelerin zorluklarını ve pahalı finansmanını hafifletmek için hükümetin yol gösterici rolünü aktif olarak oynamak acildir. Çin Bilimler Akademisi Üniversitesi Finansal Teknoloji Araştırma Merkezi direktörü Liu Shiping, dün geceki gizlilik bilişim dersinin altıncı dersinde, temel olarak finansal teknolojiye sahip küçük ve orta ölçekli işletmelerin finansal zorluklarını ve karşı önlemlerini analiz etti.Bunların arasında, finans süpermarketleri büyük veri, blok zinciri ve diğer teknolojilerle uğraşıyor. Şirketin entegrasyonu ve inişi öne çıkan bir durum haline geldi.Aynı zamanda, blockchain ve büyük veri de finansal teknoloji ve gizlilik koruması için yeni fırsatlar getiriyor.Uzun bir süre için, küçük, orta ve mikro işletmeler, vergilendirmenin% 50'sinden fazlasına, GSYİH'nın% 60'ından fazlasına, teknolojik yeniliklerin% 70'inden fazlasına, kentsel işgücü istihdamının% 80'inden fazlasına ve işletme sayısının% 90'ından fazlasına katkıda bulunan "beş, altı, yedi, sekiz, dokuz" özelliklerine sahiptir. . Ekonomik operasyonda ve sosyal kalkınmada önemli bir konuma sahiptir ve piyasa rekabetinin teşvik edilmesinde, ekonomik canlılığın artırılmasında, teknolojik ilerlemenin desteklenmesinde ve özellikle istihdam olanakları sağlanmasında yeri doldurulamaz bir rol oynamaktadır. Şu anda, bankaların ve finans kuruluşlarının küçük, orta ve mikro işletmeleri desteklemede karşılaştıkları temel zorluklar, yüksek hizmet maliyetleri, yüksek temerrüt oranları, ödeme güçlerini belirlemede zorluk ve bilgi asimetrisidir. Fintech, geleneksel finans kurumlarının ürün ve hizmetlerinin tasarım ve planlama yeteneklerini iyileştirmek, finansal kurumların hizmet verimliliğini, hizmet kalitesini ve risk yönetimi yeteneklerini iyileştirmek ve finansal kaynakları azaltmak için büyük veri, bulut bilişim, yapay zeka, Nesnelerin İnterneti ve diğer teknolojilerin kullanılmasıdır. Kuruluşun işletme maliyetleri vb. Tüm bu anahtar teknolojiler arasında büyük veri temel ve temeldir.

1Veri sorunları nasıl çözülür?

Bu ders, hükümet verilerine odaklandı ve bankaların küçük ve mikro işletmelerin kredi risklerini ölçmelerine ve küçük ve mikro işletme kredilerinin büyümesini teşvik etmelerine yardımcı olmak için vergi verileri, fatura verileri, ERP verileri, su ve elektrik verileri, ambarlama ve lojistik verileri gibi hükümet verilerinin nasıl kullanılacağını açıkladı. Ve bu verilerin paylaşılması ve birbirine bağlanması, veri adaları sorununu da ortadan kaldırabilir ve küçük, orta ve mikro işletmeler için zor ve pahalı finansman sorununu çözebilir. Anahtar, zamanında, doğru ve eksiksiz, ucuz bilgidir. Çin'deki gerçekten değerli verileri tutan kurumlar, her düzeyde hükümetlerdir ve değerli verilerin yaklaşık% 80'i hükümetin elindedir.

Devletin çok çeşitli ve eksiksiz verileri vardır. İster kurumsal ister kişisel bilgiler olsun, diğer herhangi bir kuruluşla karşılaştırıldığında devlet verileri nispeten eksiksiz ve doğrudur. Bu verileri entegre edip kullanarak şunları yapabilirsiniz:

1. Bilgi asimetrisini çözün 2. Değerlendirme verimliliğini artırın 3. Kredi onay verimliliğini artırın 4. Kredi maliyetlerini azaltın 5. Yüksek kaliteli küçük, orta ve mikro işletmelerin daha etkili taranması

Elbette, bilgilerin entegrasyonu ve kullanımında da birçok yeni zorluk var:

Peki yukarıdaki problemler nasıl çözülür? Kursta, Liu Shiping, yukarıdaki sorunlu noktaları çözmek için blockchain teknolojisi ile temsil edilen yeni nesil bilgi teknolojisini tanıttı.Metin sonunda QR kodunu tarayın ve tüm kursu gözden geçirin.

2Finansal süpermarket, küçük, orta ve mikro işletmelerin zorluklarını ve pahalı finansmanını çözüyor

Finansal süpermarket, büyük veri çağında doğan yeni bir modeldir. Kentsel büyük veri platformuna güvenerek, hükümet, bankalar ve işletmeler arasında gerçek zamanlı bir bağlantı kurmanın yanı sıra çevrimiçi ve çevrimdışı finansman hizmeti platformları oluşturun, küçük, orta ve mikro işletmelerin finansal hizmet mekanizmasını derinleştirin, kredi kaynaklarının tahsisini optimize edin ve finansal kuruluşların yapabilmesi için küçük, orta ve mikro işletmeler ve finansal kurumları "eşleştirin" Platform aracılığıyla kurumsal kamu kredi bilgilerini elde edin, şirketlerin birden fazla devlet dairesini yöneterek bilgi sertifikası yayınlamasını önleyin ve şirketlerin "en fazla bir kez çalıştıklarını", böylece şirketler için ek finansman maliyetlerini etkili bir şekilde azalttığını fark edin.Aynı zamanda, bankaları ve diğer finans kurumlarını, kurumsal maliyetleri etkin bir şekilde azaltan, küçük, orta ve mikro işletmeler için "finansman güçlükleri ve pahalı finansman" sorununu çözen, küçük, orta ve mikro işletmelerin finansmanını artıran teminatsız, düşük finansman maliyetleri ve düşük giriş engelleri olan daha fazla finansal ürünü yenilemeye ve piyasaya sürmeye etkin bir şekilde teşvik etmiştir. Hizmet düzeyi ve finans kurumlarını küçük, orta ve mikro işletmeleri daha iyi desteklemeye teşvik etme ve kamuya iş kurma ve yenilik yapma konusunda yardımcı olma becerisi. Finansal süpermarket hangi hizmetleri içerir? Bu veriler nasıl bir araya getirilir? Kursta, Liu Shiping finansal süpermarketin platform yapısının konumlandırılması, ilkeleri ve hedeflerinin yanı sıra hizmet sistemi ve değerlendirme sistemini ayrıntılı olarak tanıttı.

Zhejiang Eyaleti, Yuyao ve Ningbo'da finansal süpermarketlerin uygulandığı ve tanıtıldığı ve kursların da ayrıntılı olarak tanıtıldığı bildirildi.

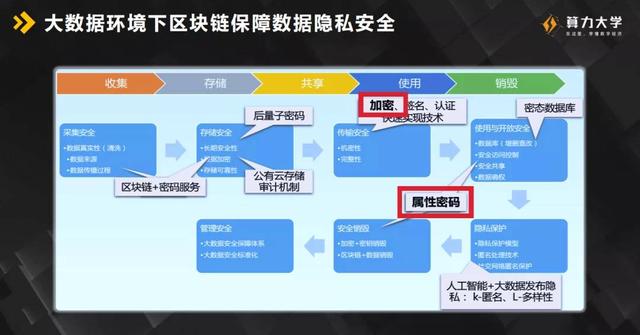

3 Blockchain tarafından sağlanan gizlilik koruması için yeni fırsatlar

Ulusal Endüstriyel Bilgi Güvenliği Geliştirme Araştırma Merkezi tarafından yayınlanan bir rapora göre, 2019'da Çin'in büyük veri endüstrisinin ölçeği 800 milyar yuan'ı aştı ve büyük veri teknolojisinin ekonomi ve toplum üzerinde büyük ve derin bir etkisi oldu.

Yüksek derecede bilgi edinmenin getirdiği temel sorun, kişisel özel bilgi sızıntısı riskinin artmasıdır, hassas dolandırıcılık ve reklam tacizi nadir değildir. Büyük veri çağında, vatandaşların kişisel özel bilgilerinin güvenliğini korumak için yasaları kullanmak, kişisel gizliliği uygun şekilde korumanın anahtarıdır. Şu anda, mevcut hukuk sistemi, toplayıcıların niteliklerinin belirlenememesi, verilerin belirsiz bir şekilde sahiplenilmesi, verilerin sınırsız kullanımı, eksik endüstri standartları, belirsiz yönetim sorumlulukları ve yetersiz kanun uygulama denetimi gibi birçok açıdan geride kalıyor.

Dijital çağda, gerçek veri toplama olasılığını sağlamak için dijital imzaların veya çoklu dijital imzaların kullanımını teşvik etmek isteyebiliriz. Veri şifreleme ve veri depolama sürecinde kullanılan birçok şifreleme algoritması ve diğer teknolojiler ve yöntemler vardır.

Aynı zamanda blockchain ve büyük veri teknolojisi de bilgi güvenliği için yeni fırsatlar sunuyor.

1. Riskleri önleyin: Gerçek zamanlı güvenlik ve iş verileriyle birlikte önleyici veri analizini daha etkili bir şekilde yapmak mümkündür

2. Kaynağı bulun: Bilgi güvenliği tehditlerine daha hedefli yanıt vermek için bilgi işlem ve işleme kaynaklarını entegre etmek ve saldırının kaynağını bulmaya yardımcı olmak için büyük veri teknolojisini kullanın.

3. Güvenlik önlemleri: Yeni teknolojiler, güvenlik analizi için yeni olanaklar sağlamaktadır Büyük verilerin analizi, verilerdeki risk noktalarını bulmak için anormal ağ davranışlarını daha iyi kaydedebilir.

Detaylı ders içeriği, tüm dersler kod taranarak alınabilir