Sigorta yöneticileri açıkladı: Sigorta sermayesi için yeni bir A hissesi toplama turu! Afiş aslında bir ölüm kalım savaşıydı ve şimdi sıradaki hedefi arıyorum.

A-hisse pazarındaki iki sıcak nokta sizin tarafınızdan gülünebilir veya görmezden gelinebilir:

Birincisi, birçok kurumun A-hisse pazarı konusunda iyimser olması, diğeri ise sigorta şirketlerinin bir A-hisse atağı başlatmasıdır.

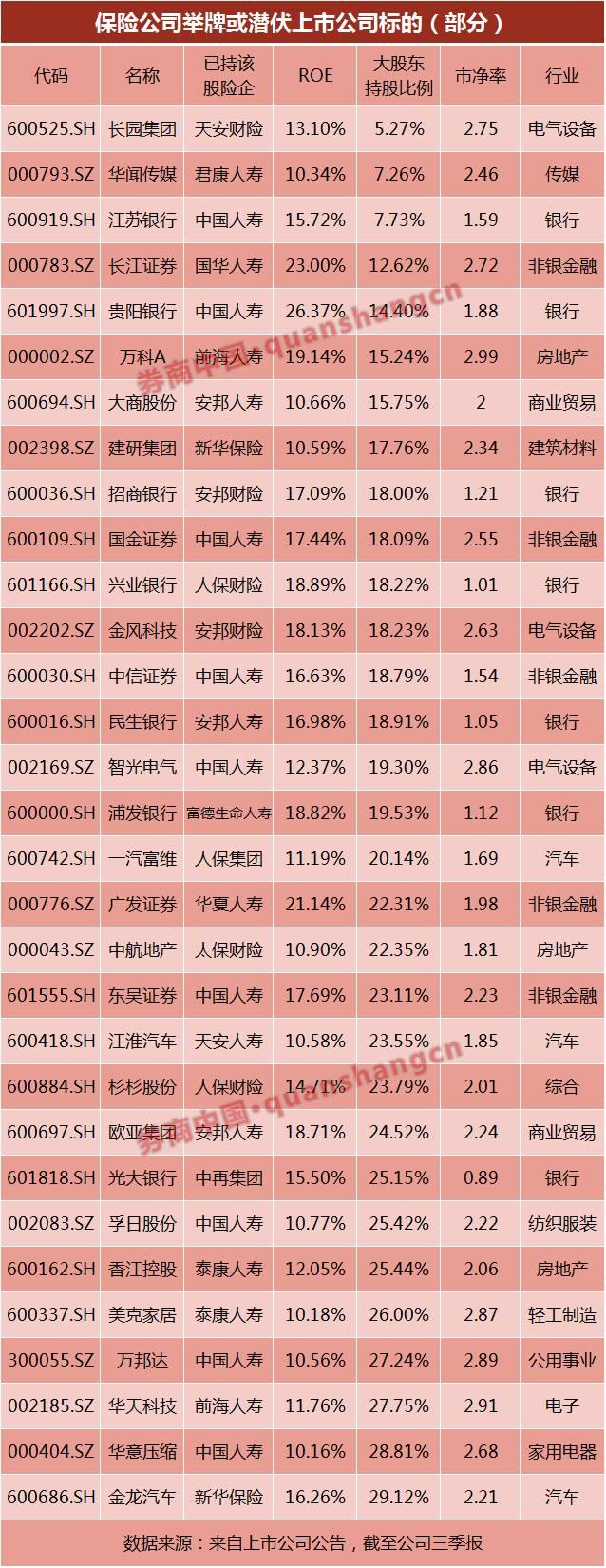

Gerçek acentelerin elinde mi demeyelim, en sıcak sigorta fonlarından bahsedelim. Evergrande ve Qianhai Life Insurance, Anbang ve Sunshine dışında, eylemleri A hisselerini süpüren sigorta sermayesinin başlangıcını başlatıyor.

Anbang bir örnek ... Cuma günü yaptığı açıklamada, China Construction'ın 100 milyonluk hissesini 3,5 milyar hisseye çıkarmaya ve her türlü ihtilafı doğrudan görmezden gelmeye devam edeceğini söyledi! Sigorta fonları tam olarak nereden geliyor? Oy ver ve ayrıl? Yoksa başka bir stratejik düzenleme var mı?

Bu sıcak konu üzerine, Brokers China'dan bir muhabir, bir dizi sigorta şirketi ile röportaj yaptı.Sigorta varlık yönetimi ve diğer sektör oyuncuları tarafından verilen cevaplar, piyasa spekülasyonundan tamamen farklı olabilir: dört ana motivasyon, sigorta şirketlerini öz sermaye yatırımını artırmak için destekler ve ardından pankartlar belirir. :

Birincisi, yıl sonunda mali tabloları iyileştirmek - gelir hedeflerine ve ödeme gücü planlamasına ulaşmak için;

İkincisi, yayılma kaybı kriziyle - yaşam ve ölüm savaşı;

Üçüncüsü, düşük faiz oranları altında varlık kıtlığı - işte gerçek;

Dördüncüsü stratejik sinerjiyi teşvik etmektir - evrensel vardır ama evrensel değildir.

Dört ana güdünün arkasında, düşük faiz oranı ortamında sigorta şirketleri için bir ölüm kalım savaşı vardır.

Büyük bir sigorta şirketleri dalgası yolda

Sunshine Insurance'ın Jilin Aodong'u tanıtması son zamanlarda piyasa spekülasyonunu tetikledi. Aslında bu Sunshine Insurance'ın afişini ilk kez kaldırması değil, geçen yıl şirket "günde üç hamle" başarısını da tamamladı.

Dikkatli düşünürseniz, 2005 yılında kurulan Sunshine Insurance'ın sigorta sektöründe "eski yedi" olduğunu bilmelisiniz ... 2010 sonrası kurulan sigorta şirketlerinden farklı bir gelişim yolu ve mizacı var. Sunshine Insurance ayrıca A-hisse pazarını merak uyandırıcı bir şekilde araştırıyor.

Çinli komisyoncu muhabirinin sektördeki araştırmadan öğrendiği şey, sigorta şirketinin bunun kendi başına bir afiş oluşturup oluşturmadığını umursamadığı, ancak makul bir maliyetle öz sermaye elde edip edemeyeceğini önemsediğidir. Öz kaynak tahsisinin artırılması geçen yılın sonundan bu yana hararetli bir tartışma konusu oldu ve bu yıl içinde bir fikir birliğine varıldı.

Bir sigorta şirketinin yatırım departmanında çalışan bir kişi, sigorta fonlarının pankartlar dikmesinin kaçınılmazlığını şöyle anlattı: "Herkes aynısını yapacaktır." Ona göre, afiş kaldırılıp kaldırılmayacağı artık tartışma konusu değil ve daha fazlası tartışılmalıdır. Bir sonraki yatırım hedefinin kim olduğu, savaşmadan nasıl kazanabiliriz ve hedefe minimum maliyetle ulaşabiliriz.

Sigorta fonları noktadan noktaya yükseltildi ve güçlü bir ivme var.

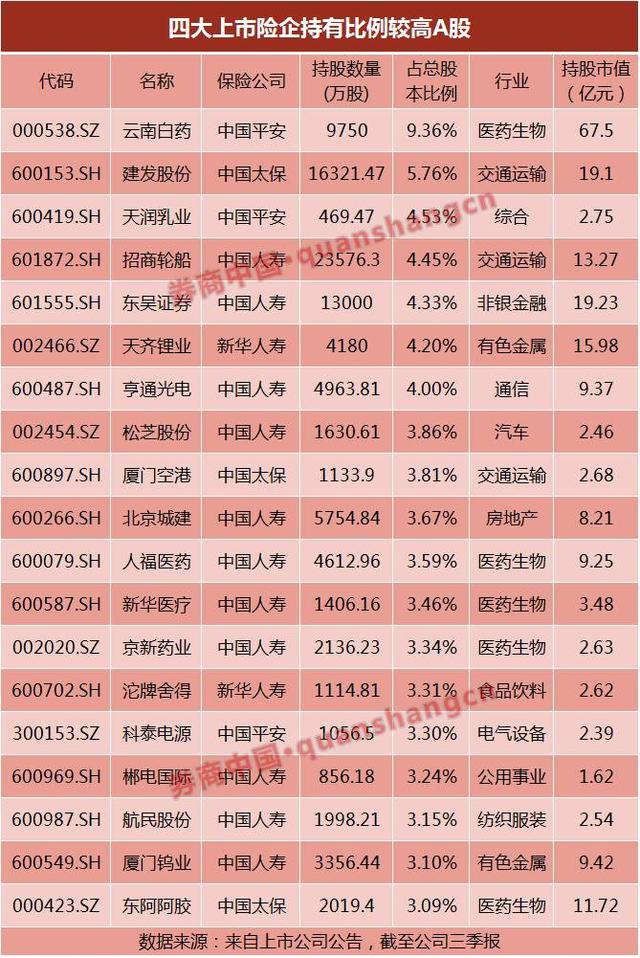

Sigorta şirketinin araştırmasının titizlik derecesinden, sigorta sermayesinin A-hisse pazarı için hazırlandığı da görülebilir. İstatistikler, Ekim ayından bu yana, sigorta kuruluşlarının borsaya kote şirketleri 232 kez araştırdığını ve toplam 152 şirketin araştırıldığını gösteriyor.

Ping An Departmanı ve Çin Yaşam Departmanı ilk iki sırada yer aldı. Ping An, borsada işlem gören 62 şirketi araştırdı; China Life, borsada işlem gören 45 şirketi araştırdı ve Taikang Life, borsada işlem gören 32 şirketi araştırdı.

Yıl sonunda finansal itici güçlere bir bakış

İyi görünümlü bir finansal tablo, bir sigorta şirketinin finansman işlevini sürdürmesi, nakit akışını sürdürmesi ve faaliyetlerini sürdürmesi için anahtardır.

2014 yılında yayınlanan "Ticari İşletmeler için Muhasebe Standartları - 2 - Uzun Vadeli Sermaye Yatırımı", yatırımcının yatırım yapılan işletme üzerinde önemli bir etkiye sahip olması durumunda, yatırım yapılan işletmenin iştiraki olacağı ve özkaynak yöntemine göre muhasebeleştirileceğini öngörmektedir. Sözde önemli etki, yatırımcının yatırım yapılan işletmenin finansal ve faaliyet politikaları hakkında karar alma sürecine katılma hakkını ifade eder.

Sigorta şirketleri bu kuralı borsada işlem gören şirketlerin satın alınmasında neredeyse mükemmel bir şekilde uygulamıştır. Bu süreç üç adımda tamamlanır: ilk adım hedefi kilitlemek, ikinci adım hissedarlık oranını artırmak (afiş kaldırmakta tereddüt etmemek) ve üçüncü adım yönetim kurulunda yer aramaktır.

Hedefe bağlılık açısından, sigorta sermayesi özellikle hisse senetleri dağınık olan borsa şirketlerini sever, çünkü sigorta şirketlerinin yönetici göndermeden ve onları iştirakçi olarak sınıflandırmadan önce hisselerin% 20'sine sahip olmaları gerekmez.

Pay sahipliği oranının artırılması aşamasında sigorta sermayesi, sanayi sermayesinin karşılayamayacağı bir sermaye avantajına sahiptir. Anbang, hüküm süren ve sızdıran China Construction'daki hisselerini 100 ila 3,5 milyar artırma sözü verdi ve endüstri "bu çok Anbang" yorumunu yaptı.

% 20'yi aşmak o kadar da önemli değil, sadece yönetim kurulu üyeliğiniz varsa. Bu, sigorta şirketleri için en zor engeldir ve aynı zamanda borsaya kayıtlı şirketlerle temelde çatışır. Sigorta şirketleri finansal yatırımcı olduklarını defalarca vurgulamış olsalar da borsaya kayıtlı şirketlerin uyku şirketinin yanına bir yabancı geldi, nasıl huzur içinde uyuyabilirler? İkisi sadece karşı taraf değil, aynı zamanda çıkarları genellikle uzlaşmaz olan kontrol için de rakipler.

Durum: Anbang Life Insurance, Minsheng Bank'ın hisselerinin yalnızca% 6,5'ine sahiptir ve Minsheng Bank'ın oy haklarının% 20'sinden daha azına sahiptir. Ancak, müdürlerin atanması yoluyla Minsheng Bank üzerinde önemli bir etkiye sahiptir ve bir iştirak olarak sınıflandırılır.

Özkaynak yönteminin sigorta şirketlerinin yatırım gelirleri üzerinde önemli bir etkisi vardır:

1. Özkaynak yöntemi muhasebesi gelir artışı getirir

Uzun vadeli öz sermaye yatırımlarıyla ölçülen hisse senedi varlıklarının çoğu, özkaynak yöntemi ile ölçülür. Başlangıçta satılmaya hazır finansal varlıklar olarak listelenen hisse senetleri uzun vadeli öz sermaye yatırımlarına dönüştürüldükten sonra, gerçeğe uygun değerleri ile defter değerleri arasındaki fark, özkaynak yöntemi ile muhasebeleştirilen cari kar ve zarara aktarılmalıdır.

Yani, artan hissedarlığın özkaynak yöntemiyle muhasebeye dönüştürüldüğü cari dönemde, hisse senedi fiyatı ne kadar yükselirse, sigorta şirketine o kadar bir defalık yatırım geliri getirilir.

Örneğin, Anbang Property & Casualty Insurance'ın 2014 yıllık raporunda, şirketin yatırım geliri altında, gerçeğe uygun değer ölçümü ile teyit edilen cari gelir, özkaynak yöntemi muhasebesine dönüştürülmüş, 22,6 milyarlık toplam yatırım gelirinin% 81'ini oluşturarak 18,4 milyar yuan'a ulaştı. Sihirli dokunuş etkisi?

2. Sabit gelirin ötesinde istikrarlı getirilere değer verin

Buradaki anahtar sözcükler "aşkınlık" ve "istikrar" dır.

Uzun vadeli öz sermaye yatırımı ile ölçülen hisse senedi varlıkları özkaynak yöntemi ile ölçülür ve borsada işlem gören şirketin net karı ve diğer kapsamlı geliri yatırım oranına göre paylaşılır veya paylaşılır.

Diğer bir deyişle, sigorta şirketleri, sadece borsaya kote edilen şirketlerin net varlıklarındaki ve net karlarındaki değişikliklerden etkilenecek ve artık hisse fiyatlarındaki değişikliklerden etkilenmeyecek, sigorta şirketlerinin aradığı istikrar budur.

A-hisse listesinde bu iki gösterge ile hedefi bulmak zor değil. Sunshine Life'ın markasını Jilin Aodong'da tutması durumunda, Jilin Aodong'un ilk üç çeyrekte ROE'si% 7,31 idi. Bu, önemli bir performans düşüşü olmadığı sürece, Sunshine Life'ın uzun vadeli bir öz sermaye yatırımı olarak Jilin Aodong'u dahil etmesinden sonra, yatırım getirisinin% 7 civarında olabileceği anlamına gelir ki bu, bu yıl tahvil piyasasında ve alternatif yatırım piyasasında elde edilebilecek gelirden çok daha yüksektir.

Jilin Aodong'un üçüncü çeyrekteki finansal verileri

3. Sermaye işgalini azaltın ve ödeme gücünü artırın

İkinci nesil tazminatta, karşılık gelen risk faktörleri sigorta şirketlerinin hisse senedi varlıklarına tayin edilir.Risk faktörü ne kadar büyükse, o kadar fazla sermaye kullanılır.

Örneğin, Şangay ve Shenzhen ana kurulu hisse senetleri, ChiNext hisse senetleri ve küçük ve orta ölçekli tahta hisse senetleri için temel risk faktörleri sırasıyla 0,31, 0,48 ve 0,41'dir.

Bir sigorta şirketinin borsaya kote bir şirketteki yatırımı uzun vadeli öz sermaye yatırımına dahil edilirse, iştirak olduktan sonra risk faktörü% 50 azalma ile 0,15'e düşürülebilir.

Bu nedenle, sermaye tasarrufu açısından bakıldığında, bu, ödeme gücü planlamasına pozitif değer katar.

Ortak girişim olamıyorsanız, eli boş bırakmazsınız.

Borsa şirketleri üzerinde geçici olarak önemli bir etkide bulunamayan yönetici ve sigorta şirketlerini atayamayanlar için, neden afişlerini kaldırsınlar?

Sunshine Insurance'ın Jilin Aodong'daki afişi tipiktir. Sunshine Property & Casualty Insurance, Ekim ve Kasım aylarında kademeli olarak Jilin Aodong'u satın alarak, en büyük hissedar Jincheng Industry'den% 26,25 uzakta olan afiş gününde% 5'i aştı, ortak girişimin kısa vadede uygulanmayacağı tahmin edilebilir.

Bununla birlikte, Sunshine Mülkiyet ve Kaza Sigortası, Jilin Aodong'u ölçüm için "satışa hazır finansal varlıklar" arasına yerleştirecektir. Jilin Aodong'un kapanış fiyatı yıl sonunda yükseldiği sürece, hissenin değer kazanmasından kaynaklanan gerçeğe uygun değer değişiklikleri sahibin özkaynağına dahil edilecek ve bu da Sunshine'ın değerini artıracaktır. Sigortanın net varlıkları, dolayısıyla sigorta şirketlerinin ödeme gücü yeterlilik oranını artırır.

Sunshine Emlak ve Kaza Sigortası, Jilin Aodong'u "işlemsel finansal varlıklar" kategorisine koyarsa, yıl sonunda gerçeğe uygun değerdeki artış doğrudan yatırım gelirine dahil edilecek ve bu da şirketin yatırım gelirini artırmasına ve 2016 başında belirlenen hedefi tamamlamasına yardımcı olacaktır.

Dolayısıyla yıl sonunda piyasa durumuna göre pusuya düşürülen hisse senetlerini yıl sonunda satın almak, bu yılki hedeflere ve gelecek yıl planına ulaşmak için önemli bir araç haline geldi.

Yıl sonunda belli zamanlama faktörleri vardır. Özellikle yıl başında yatırım getirisi daha ağır olan bazı firmalar için sadece son zaman aralığı kaldı.Yıllık yatırım hedefini tamamlamak ve malların süpürme sürecini hızlandırmak için afişler gün yüzüne çıktı.

Yıl sonunda mali tablolardaki iyileşme afişlerin oluşumunun doğrudan nedeni ise, marj kaybı ve varlık kıtlığı, sigorta fonlarının borsaya daha görünmez ve çekirdeğe daha yakın girmesinin daha derin nedenleridir.

Yayılma kaybının gölgesine ikinci bakış

Artık düşük faizli bir ortam olduğunu herkes biliyor, servet yönetimi ürünleri almak için bankaya gittiğinizde geliriniz geçmişe göre çok daha az. Bununla birlikte, sigorta şirketinin düşük faiz oranı döngüsü deneyimi, kişisel deneyimlerimizden çok daha derindir.

Bu yılın Ağustos ayında, Çin Sigorta Düzenleme Komisyonu başkan yardımcısı Chen Wenhui, sigortanın kendi risk kullanımı hakkında yayılma kaybından bahseden bir makale yazdı:

Varlıkların getirisi düşerken, endüstri primlerinin ölçeği hızla büyüdü. Örnek olarak hayat sigortası şirketlerini ele alalım, 2015 yılında hayat sigortası şirket primleri% 25, bu yılın ilk çeyreğinde% 52, bu yılın ilk yarısı% 45 arttı Bu hızlı büyüme çok endişe verici. Ölçek artışına eşlik eden yüksek borç maliyetidir. Bazı evrensel sigorta uzlaştırma oranları% 6'ya ulaştı. Ücret ve komisyonlara ek olarak, fonların maliyeti% 8 veya hatta daha yüksek,% 10'a ulaştı. Bu kadar yüksek bir sermaye maliyeti şimdiden Tahviller gibi sabit getirili varlıkların getiri düzeyini çok aşıyor.

Uluslararası deneyim perspektifinden, düşen faiz oranları ve düşük faiz oranları bağlamında, borç maliyetlerinin ayarlanma hızı, varlık getirilerine göre önemli bir gecikmeye sahiptir. Bankacılık sektörünün gecikme süresi bir ila iki yıldır ve sigorta sektörü iki ila beş yıl olabilir.Sektördeki potansiyel spread riski daha fazladır ve Çin'in sigorta sektörünün performansı daha da belirgindir.

Bu pasaj, sigorta şirketlerinin yayılma kaybının temel nedenine, yani yükümlülüklerin maliyetindeki düşüş, varlık getirilerindeki düşüşün gerisinde olduğuna işaret etmektedir. Yayılma kaybı uzun sürebilir (belki 2-5 yıl).

Sigorta sektörünün yayılması ve kaybı nedir?

Çin Sigorta Düzenleme Komisyonu bununla ilgili bir araştırma yaptı ve sonuçları açıklanmadı. Sektör değişim verilerine göre, China Life Insurance ve Ping An gibi geleneksel büyük sigorta şirketleri nispeten düşüktür ve genel olasılık% 5'ten azdır, ancak evrensel sigorta ürünlerine odaklanan yeni hayat sigortası şirketlerinin maliyeti% 7 veya daha yüksek olabilir.

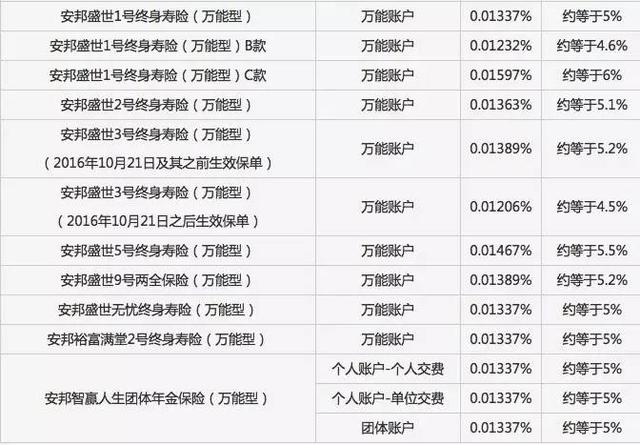

Anbang Insurance'ı örnek olarak alın (herhangi bir şirket için değil, endüstri fenomeni açıklaması), Anbang Life'ın resmi web sitesine göre, şirketin mevcut genel sigorta ödeme oranları aşağıdaki gibidir:

Anbang Life Genel Sigorta Uzlaşma Faiz Oranı

Anbang Life'ın 2015 yıllık raporuna göre, şirketin banka kanalı (ana kanal) prim geliri geçen yıl 54,8 milyar ve banka sigortası ücreti 1,8 milyar idi. Hesaplanan kanal oranı% 3,3 oldu. Ürünün üç yıllık bir süre olduğunu varsayarsak, yıllık kanal ücreti% 1,1'dir.

Yukarıdaki şekle atıfta bulunarak, Anbang Insurance'ın ortalama ödeme oranının% 5 (müşterilere), artı kanal ücretlerinin (bankalara)% 1,1'i artı yönetim ücretlerinin ve diğer maliyetlerin (yönetim maliyetlerinin)% 1'i olduğunu varsayarsak, Anbang tahmin edilebilir. Hayatın sermaye maliyeti yaklaşık% 7,1'dir.

Diğer bir deyişle, sigorta taleplerinden ve diğer faktörlerden bağımsız olarak, Anbang Life'ın yatırım getirisi nakit akışını sürdürmek için% 7'yi aşmalıdır. Anbang Hayat Sigortası vakası, son yıllarda evrensel sigortanın hakim olduğu şirketlerin karşılaştığı yaygın bir sorundur.

Yatırım tarafına tekrar bakın. Geçen yıl sektörün yatırım geliri% 7,56 iken, bu yıl sektörün yıllık yatırım gelirinin 2 puanın üzerinde bir düşüşle% 5,3 civarında olması bekleniyor.

Yayılma kaybı zorunlu olarak kartların yükselmesine neden olur mu? olabilir.

Sıkı spread yönetimi olan hayat sigortası şirketleri, bu yıl daralan marjların baskısını çözmek için zaman alabilir; ancak yaklaşık iki veya üç yıl önce ölçeğe koşan sigorta şirketleri için yatırım gelirindeki düşüş bir ölüm kalım meselesidir. Bazı sigorta şirketleri, yüksek getirili varlıkları bulmak için ellerinden gelen her şeyi yapacaklardır - düşük faiz oranı döngüsünden kurtulmak için, hayatta kalırsanız, kaybeden olursunuz ve ebedi olumsuz öğretim materyali olursunuz. Açıktır ki, bir pankartı kaldırmak için gereken kamuoyunun baskısı, ölüm kalım olaylarıyla karşılaştırıldığında bahsetmeye değmez.

Düşük faiz oranları altında varlık sıkıntısına üçüncü bakış

Yatırım gelirindeki düşüş ve faiz oranı farklılıklarının ortaya çıkması, hepsi de düşük faiz ortamının ekonomik döngüsel faktörüne işaret ediyor. Düşük faiz oranları, sigorta şirketlerinin bilançolarında en çok tahsis edilen sabit gelirli varlıklar üzerinde önemli bir etkiye sahipti.

Sabit gelir piyasasındaki zorluk, bu yıl sigorta şirketlerinin varlık tahsisi bölümünün toplu sıkıntısıdır. Bir sigorta şirketi çalışanı şunları söyledi: Birkaç yıl önce tahsis edilen yüksek faizli varlıklar satılmaya korkuyor çünkü satılıyor ve asla satılmayacak.

Faiz getiren varlıklar satın almaya cesaret edemiyor, bırakın satın alın - 10 yıllık hazine tahvilleri% 2,87'ye, AAA kredi tahvilleri% 3,5'in altına düştü ve faiz marjları satın alınır alınmaz düşülecek.

Değişken faizli varlık satın almak mantıklı değil, düşük faiz oranının ne kadar süreceğini kim bilebilir? Yetkililer, ekonominin L şeklinde olacağını, bu da önümüzdeki birkaç yıl içinde faiz oranlarında herhangi bir artış belirtisinin olmayacağı anlamına geldiğini söylüyorlar.

Alternatif yatırımlar bir zamanlar sigorta şirketlerinin gelirinden sorumluydu ve son yıllarda sigorta şirketlerinden büyük ilgi gördü. Bununla birlikte, varlık kıtlığı arka planı altında, alternatif yatırımların getirisi% 4'e düştü ve insanlar altyapı planlarının% 7'sini kaçırdı.

Düşük faiz oranlarının olduğu uzun gecede, sigorta şirketleri için tahsis alanında sadece gayrimenkul ve öz sermaye kaldı.

"Borsaya ek olarak, bu kadar yüksek getiri başka nereden alabilirim?" Bir sigorta şirketinin yatırım departmanından hisse senedi pozisyonlarını yeni artıran bir kişi, geçtiğimiz günlerde bir aracı kurum Çin muhabirine yaptığı açıklamada, sigorta sermayesinin pankartının borsaya kayıtlı şirketlerin kontrolü için savaşmak olmadığını, ancak Varlık sıkıntısı için birkaç seçenekten biridir.

Binlerce kelime tek bir cümleyle özetlenebilir: A hissesi tutmak, düşük faiz oranlarına karşı korunmanın en iyi yoludur.

Sigorta Şirketlerinin İşbirliğine Dört Bakış

Son zamanlarda hazineler ile Hengda markası arasında bir tartışma var Sigorta şirketinin markalaşan şirketle stratejik sinerji arayışı bir işaret haline geliyor gibi görünüyor.

Çok az sayıda stratejik sigorta sermaye birleşmesi ve devralma vakası vardır. Ping Anın Shenzhen Kalkınma Bankasına giriş hikayesi sarımsı hale geldi ve Anbang Sigorta son vaka haline geldi.

Anbang Insurance, Minsheng Bank ve China Merchants Bank'a girdikten sonra, iki şirketi "önemli ortak girişimler" olarak listeledi ve yöneticilerin atanması yoluyla etki yarattı. Şu anda, her iki banka da Anbang Insurance'ın önemli satış kanalları haline geldi ve büyük miktarda sigorta primine katkıda bulundu. .

Daha gelişmiş iş sinerjisi, Anbang Insurance'ın Chengdu Rural Commercial Bank ile birleştirerek sigorta grubunun toplam varlık büyüklüğünü hızla genişletmesidir, böylece çeşitli varlık tahsis oranı kısıtlamaları üzerinde kısıtlamalar oluşturmaz.

Bununla birlikte, mevcut uygulamadan yola çıkarak, iş sinerjisinin sağlanıp sağlanamayacağı, sigorta şirketlerinin bireysel yönüne bağlıdır, ancak bu, sigorta şirketlerinin ana görüşü değildir.

Bir sigorta şirketinin yatırım departmanından bir kişi, Çin'deki bir aracı kurumdan bir muhabire, "Mümkünse pankartı kaldırmak istemiyoruz." Ancak sermaye piyasası, sigorta fonları ile ilgili bu tür şikayetleri kabul etmiyor. Sunshine Yili'nin pankartını kaldırdı, finansal yatırım pozisyonunu ifade etmesine rağmen, Süt Ürünleri Derneği ve Süt Ürünleri Derneği'ni konuşmaya alarma geçirdi. Görünüşe göre, kim inanıyor?

Borsaya kayıtlı bir şirket üzerinde büyük bir etkiye sahip olmayı istemek ve savaşmadan kazanmayı ummak, bir piyango çekmekle aynı şeydir. Çin'de borsada işlem gören şirketlere baktığımızda direnmeyen kurucular ve yönetim kurulu başkanı nerede? Borsaya kayıtlı şirketlerin yönetim kurullarının toplu olarak istifası Vanke'de meydana geldi ve CSG A'da tekrarlandı.

Finansal yatırımcı olmak bile stratejik yatırım bir yana, zordur. Sigortacılar, stratejik koordinasyona ulaşmanın ne kadar zor olduğunun farkında değiller. Elbette, China Life ve PICC gibi büyük sigorta şirketlerinin çok yönlü bir finans grubu kurması gerekiyor ki bu da başka bir konu.

Çoğu sigorta şirketi için afiş, düşük faiz oranı ortamında varlık dağılımını ayarlamak için yenilikçi bir girişimdir (aktif veya pasif). Esas olarak finansal getirileri iyileştirmeyi amaçlamaktadır. Yapılan tüm çabalar finansal getiri sağlamak içindir. Şirketin düşük faiz oranı döngüsünde hayatta kalmasını sağlayan satın alındı.

Sigorta şirketinin ne kadar yeri var?

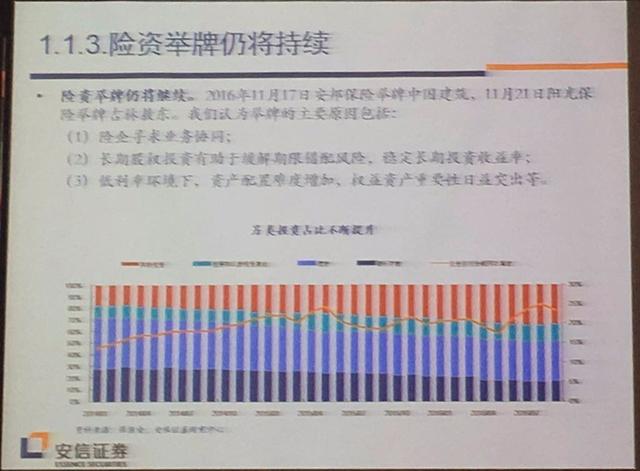

Essence Securities analistleri, bugün Yeni Servet Analisti Konferansı'nda sigorta fonu artırımının devam edeceğini öngördü.

Satın almaya, satın almaya, satın almaya devam edin, sigorta şirketinin ne kadar yeri var?

Yasal gerekliliklere göre:

Hisse senetlerine yatırım yapan sigorta şirketlerinin oranının üst sınırı, çeyrek sonunda toplam aktiflerin% 30'udur;

Belli şartların yerine getirilmesi halinde, başvuru yapıldıktan sonra, sigorta şirketinin toplam aktifleri içindeki tek bir mavi çip stoğunun bakiyesinin çeyrek sonunda üst limiti% 10'a kadar gevşetilebilir;

Yatırım özkaynak varlıklarının bakiyesi bir önceki çeyreğin sonunda toplam varlıkların% 30'unu oluşturuyorsa, mavi çipli hisse senetlerinizi daha da artırabilirsiniz Artışın ardından özkaynak varlıkları bakiyesi bir önceki çeyrek sonunda toplam varlıkların% 40'ını aşmayacaktır.

GF Securities, sigorta sermayesinin güçlü bir "afişi" olduğunu söyledi. Üçüncü çeyreğin sonunda, sigorta sermaye varlıklarının ölçeği 14,6 trilyon yuan idi ve öz sermaye varlık tahsis oranı,% 30'luk üst sınırın çok altında, yalnızca% 14,25 idi. Öz sermaye varlık tahsis oranı gelecekte% 20'ye yükselirse, yaklaşık 840 milyar yuan artış getirmesi bekleniyor para kaynağı.

Sabit performans, çeşitlendirilmiş öz sermaye, yüksek ROE ve düşük fiyat / defter oranına sahip A-hisse pazarında borsada işlem gören şirketlerin sigorta sermayesi saldırıları için hedef haline gelme ihtimalinin daha yüksek olduğunu görmek zor değil.

Hangi hisse senetleri sigorta sermayesine meraklı olacak

GF Securities'de baş strateji analisti Chen Jie, sigorta sermayesinin güçlü bir "afişine" sahip olduğunu söyledi. Üçüncü çeyreğin sonunda, sigorta sermaye varlıklarının ölçeği 14.6 trilyondu ve öz sermaye varlık tahsis oranı,% 30'luk üst sınırın çok altında sadece% 14.25 idi. Varlık tahsis oranı, artan fon olarak yaklaşık 840 milyar yuan getirmesi beklenen% 20'ye yükseldi.

"Kötü para değil" sigorta sermayesi için gelecekte hangi hisse senetlerinin reklamını yapması bekleniyor? Sektör profesyonellerinin görüşüne göre, aşağıdaki hisse senedi türlerinin gelecekte sigorta sermayesi için endişe konusu olması muhtemeldir:

Birincisi, yüksek ROE'ye ve düşük değerlemeye sahip şirketler, özellikle dağınık özsermaye ve yönetim kuruluna kolay erişime sahip borsa şirketleri.

İkincisi, yüksek temettü oranlarına sahip borsada işlem gören şirketler. Şu anda otoyol ve enerji sektörlerinde borsaya kayıtlı çok fazla şirket yok.Sektör gelecekte giderek geliştikçe, bir sonraki ilgi odağı haline gelebilir.

Üçüncüsü, pazara giriş süresi kısa olan sektör liderinin yeni sigorta fonları tarafından değer görme olasılığının yüksek olmasıdır.

Dördüncüsü, halihazırda ilk on hissedar arasında sigorta fonu bulunan borsaya kote şirketler de muhtemelen sigorta fonları tarafından "ikinci kez" tercih ediliyor.

Brokerage China, menkul kıymetler piyasası yetkili medyası "Securities Times" altında yeni bir medyadır. Komisyonculuk Çin, platformda yayınlanan orijinal içeriğin telif hakkına sahiptir.Yetkisiz yeniden basım yasaktır, aksi takdirde ilgili yasal sorumluluk takip edilecektir.

Kimlik: quanshangcn

İpuçları: Borsayı ve en son duyuruları görüntülemek için aracı kurum China WeChat hesabındaki menkul kıymetler kodunu ve kısaltmayı girin; fonun net değerini görüntülemek için fon kodunu ve kısaltmayı girin.