Yatırım stratejisi: A hisselerinin genel değerlemesi, kesinliğin ana çizgisine odaklanarak düştü

A-hisseleri son zamanlarda çok bariz bir endüstri farklılaşması yaşadı.Tüketici teknolojisi ve ilaç sektörü güçlü olmaya devam ederken, geleneksel döngüsel sektör, mutlak ve göreceli değerlemelerde aşırı değerlemelere neden olan sürekli ve açık geri aramalar gördü. Bunun arkasında yatırımcıların Çin'in önümüzdeki 10-20 yıldaki ekonomik yapısal değişikliklerine ilişkin beklentilerini yansıtıyor. Japonya ve Amerika Birleşik Devletleri'ndeki borsada işlem gören şirketlerin mevcut piyasa değeri yapısını karşılaştırdığımızda, gelecekte medikal ve ilaç, tüketici hizmetleri ve teknoloji sektörlerinde Çin hisse senetlerinin piyasa değeri ağırlığında iyileşme için hala yer var. Tarihte bu tür bir aşırı değerleme ilk kez değildir Bu derece aşırı değerlemede yansıtılan aşırı ekonomik karamsarlık, genellikle A hisselerindeki büyük yatırım fırsatları için başlangıç noktası olur.

[Politikayı Görüntüle · Şehirde] Aşırı değerlemenin arkasında. Son zamanlarda, bir dizi merkezi girişimin ve döngüsel sektörlerin önemli ölçüde azalmasıyla, A-hisseleri aşırı değerlemeler yaşadı, Rüzgar Enerjisi Endeksi bir bütün olarak parçalandı ve tüketim, ilaç ve teknolojinin göreceli döngüsel değerlemeleri yeni zirvelere ulaştı. Bir yandan Çin şu anda hem Japonya hem de Amerika Birleşik Devletleri özelliklerini taşıyor, büyük bir nüfusa sahip ve yaşlanan bir nüfusla karşı karşıyadır.Aynı zamanda Çin'in teknolojisi ve inovasyonu hızla artıyor ve gelişiyor. Japonya'nın 1990'larda ve 1980'lerin ortalarında Amerika Birleşik Devletleri'ndeki deneyiminden yola çıkarak, önümüzdeki 10 ila 20 yıl içinde ilaç, tüketici ve teknoloji sektörlerindeki Çin hisse senetlerinin piyasa değeri ağırlıklarında iyileşme için hala yer var. Değerlemedeki değişiklikler, yatırımcıların gelecekte bu eğilime yönelik tutumlarını yansıtıyor. beklenen. Öte yandan, ETF'leri yeniden yapılandıran üç merkezi şirket, Ekim ayı sonunda 6 milyarın üzerinde net itfaya sahipti ve ilk on fon sahibi, esas olarak merkezi işletmeler ve iştirakleriydi. Geri alım fonuna bir sepet hisse senedi geldikten sonra, Bu yatırımcılar, geleneksel endüstri stoklarını gelişmekte olan endüstrilere veya tüketici sektörlerine transfer etmeye motive oluyorlar ve bu da bazı geleneksel endüstrilerde borsaya kayıtlı şirketlerin varlıklarını azaltmak için baskı yaratıyor. Buna karşılık, kuzeye bakan sermayenin bir bütün olarak merkezi işletmeler üzerinde çok az etkisi vardır, ancak bazı bireysel hisse senetlerinin varlıklarını önemli ölçüde azaltmıştır; finansman fonları, merkezi işletmelerin varlıklarını artırmaya devam etmektedir.

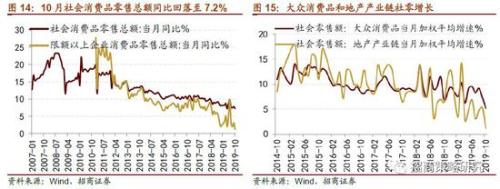

Orta Görünüm · Refah Ekim ayında sanayi katma değerinin bir önceki yıla göre büyüme oranı% 4,7'ye geriledi ve çoğu sektörün üretim heyecanı değişen derecelerde azalırken, otomobil imalat sektörünün sanayi katma değeri Ekim ayında bir önceki yıla göre% 4,9'a yükseldi. Birkaç aylık sürekli negatif büyümeden sonra. Ocak ayından Ekim ayına kadar, sabit kıymet yatırımlarının kümülatif yıllık büyüme oranı% 5,2'ye geriledi ve bunun imalat yatırımı bir miktar toparlanırken, gayrimenkul yatırımı ve altyapı yatırımları yavaşladı. Ekim ayında daha az iş günü olması ve bazı projelerin Eylül ayına kayması nedeniyle altyapı projelerinin onaylanması Ekim ayında biraz yavaşladı.Altyapı yatırımlarının gelecekte de iyileşmeye devam etmesi bekleniyor. Ekim ayında içecek, tütün ve alkol, altın, gümüş, mücevher ve iletişim araçlarındaki tüketim artışı ile tüketim verileri bir miktar geriledi. Gayrimenkul endüstrisi zincirinin tüketici perakende satışları, temel olarak inşaat ve dekorasyon malzemeleri ile mobilyaların yavaş tüketimi nedeniyle yıldan yıla önemli ölçüde yavaşladı. Genel olarak toplu tüketim mallarının perakende satışları gerçekleştirildi Tahıl, yağ, gıda, giyim, ayakkabı, kozmetik, Çin ve Batı ilaçlarının tüketimi yavaşladı, Kasım ayında kısmen baskılanan tüketim açıklanacak ve Kasım ayı tüketim verilerinin bir miktar toparlanması bekleniyor.

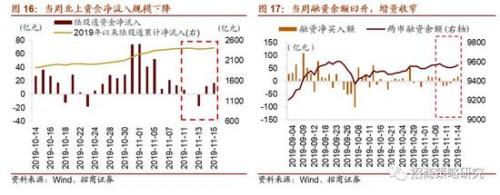

[Fonlar · Değerler] Finansörler elektronik ve ilaç satın almaya odaklanmaya devam ediyor. Bu hafta Pekin'den net sermaye girişi önceki haftaya göre keskin bir düşüş gösterdi; net finansman fonu girişi 740 milyon yuan oldu ve net finansman alımı geçen haftaya göre azaldı. Bunlar arasında, net elektronik alımları sürekli olarak en üst sırada yer aldı ve bankalar sürekli net alımlardan en yüksek net satışlara geçti; finansman müşterileri iki hafta boyunca elektronik ve ilaç satın almaya odaklandı. Hem büyük hissedarların indirimlerinin ölçeği hem de açıklanan planlanan indirimler azaldı. MSCI'nın yıl içindeki üçüncü genişlemesi yakında uygulanacak (26 Kasım'da işin kapanmasından sonra geçerli olacak) Bu, aynı zamanda A hisselerinin A hisselerine yaklaşık 43 milyar yuan pasif artımlı fon getirmesi beklenen en büyük tekli genişlemesidir.

[Konu · Rüzgar Yönü] Bu hafta tema ve bakış açıları açısından, TWS ana hattı gibi belirleyici ana hatlara dikkat etmeye devam edeceğiz.Ayrıca, BeiGene tarafından bağımsız olarak geliştirilen yeni kanser ilacı "Zebutinib" Amerika Birleşik Devletleri'nde piyasaya sürüldü. sürücü. Buna ek olarak, yakın gelecekte, 2020 yıllık stratejimizde önerilen 2020 için en iyi on yatırım temamız gibi 2020'nin ana temasını kademeli olarak belirlemeye başlayabiliriz.

[Veri · Değerleme] A hisselerinin genel değerlemesi azaldı. Çoğu sektördeki değerleme seviyeleri düştü, sadece elektronik ve yiyecek ve içecek sektörleri biraz yükseldi.

Risk uyarısı: ekonomik veriler beklenenden düşük, politika desteği beklendiği kadar güçlü değil ve Çin-ABD sürtüşmesi artıyor.

01

Gözlemler · Pazarda Aşırı Değerlemenin Arkasında

22 Eylül haftalık raporumuzda "Güçlü askerler ve atlar sabırla bekler", Ekim ayına ait "Güçlü askerler ve atlar, savunmalı saldırılar" ve 20 Ekim haftalık "Değişkenler bekleniyor, gelecek yıl için düzen, ruhlar için dört soru" raporunu ortaya koyduk. Pazarın net yatırım fırsatlarından yoksun olduğuna ve yeni katalizörler için sabırla beklememiz gerektiğine inanıyoruz. "Hafif Ekipman Savaşı, Gelecek Yılı Bekliyor" Kasım raporunda, pazarın kısa vadede belirgin bir katalizden yoksun olduğuna ve pazara hala yapısal pazarın hakim olduğuna ve yeni yıl için teknoloji düzeninin beklendiğine inanıyoruz.

Şu anda, hükümetin kısa vadede büyük çaplı teşvik alma olasılığının çok düşük olduğuna inanıyoruz.Yatırımcılar, gelecekteki endüstri eğilimlerindeki ve Çin'in ekonomik yapısındaki değişiklikler nedeniyle A paylı pazar yapısı üzerinde etkili olmaya devam edecek. Endeks hala büyük fırsatlardan yoksun ve şokların hakimiyeti altında .. Teknolojik yukarı doğru döngü, gelecekte zaman tahsisi için ana akım fikirlerden biri olmaya devam edecek ve yeni yıl için teknolojik pazar beklenebilir. İlaç sektörü hala yapısal fırsatlara sahiptir. Komisyoncular hala pazarlığa değer.

Ve gelecek yıl, geleneksel döngü sektörünün çok düşük değerlemesinin arkasında, değerleme artışının mantığı hala olacaktır.

Aşırı değerlemenin arkasında

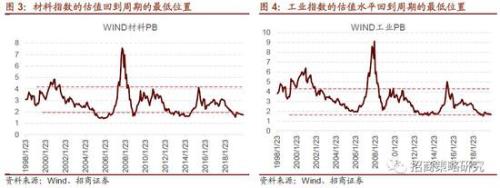

Son zamanlarda, bir dizi merkezi işletme ve döngüsel sektör önemli düşüşler gördü. Son düşüşle birlikte, A-hisseleri değerleme alanında anormal aşırı değerlemeler yaşadı. Bu aşırı değerleme aşağıdaki yönlere yansıyor: RÜZGAR Enerji Endeksi PB 1'in altına düştü Times, bütün bozuldu. Bu, A hisselerinin tarihinde ilk kez.

Merkezi KİT'lerin defter-fiyat oranı,% 10'dan daha az olan, yılın başında toplam net değerin 0,97 katı ile en düşük değer olan 1,05'e düşmüştür.

RÜZGAR malzeme endeksinin tarihsel değerleme seviyesi çok düzenli, 1.5 ile 4 kat arasında değişiyor ve cari değer 1.72 kat. Rüzgar endüstrisi endeksi, en düşük tarihsel değerlemeden% 10'dan az.

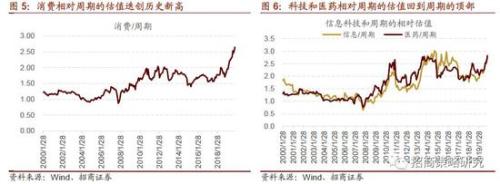

Göreceli değerleme açısından, tüketimin göreli değerlemesi (isteğe bağlı ve gerekli) göreli döngülerin (enerji, malzemeler, endüstri) bu yılın Mart ayı gibi erken dönemlerde tarihsel aşırılıklardan geçti ve hala yeni zirvelere ulaşıyor. Tıp ve bilgi teknolojisinin göreli değerleri şu anda 2010 ve 2014-2015 yıllarında aşırı değerlere yakın ve uç değerlerde atılımlar hemen köşede.

Değerleme değişikliklerinin ardında, yatırımcıların geleceğe yönelik beklentilerini yansıtıyor. Çin'in kişi başına GSYİH'si, 1990'da Japonya'nın kişi başına GSYİH'ya ve 1984'te Amerika Birleşik Devletleri'ne nispeten benziyor ve ekonomik kalkınma seviyesi de nispeten benzer. 1990'dan sonra ve 1984 yılında Amerika Birleşik Devletleri'nde petrol ve gaz / temel malzemeler / sanayi / ulaşım ağırlıkları azalmaya devam ederken, Japonya ve Amerika Birleşik Devletleri kendi sistem ve özelliklerine göre 1990'lardan sonra en büyük ağırlık artışı tüketim ve ilaç oldu. Japonya'nın finansal işleme endüstrisi tarafından yönetilen bir ekonomiden geçişini yansıtıyor ve yaşlanan nüfus ve endüstriyel göçün ortaya çıkmasıyla birlikte, yavaş yavaş tüketime dayalı bir ekonomiye dönüştü. Amerika Birleşik Devletleri farklıdır. ABD finans endüstrisinin ağırlığı artarken, teknoloji ve tıbbın (yenilikçi ilaçlar) ağırlığı artmaya devam ederek, inovasyonu destekleyen Amerikan finansının kalkınma modelini yansıtmaktadır.

Çin şu anda hem Japonya hem de Amerika Birleşik Devletleri özelliklerini taşıyor, büyük bir nüfusa sahip ve yaşlanan bir nüfusla karşı karşıya. Aynı zamanda Çin'in teknolojisi ve inovasyonu hızla gelişiyor. Mevcut A hisse ağırlık oranına bakıldığında, Çin'in temel malzemeleri ve finansmanı hala Japonya ve Amerika Birleşik Devletleri'ninkinden önemli ölçüde daha yüksekken, tüketici hizmetlerinin ve sağlık hizmetlerinin ağırlığı Japonya ve ABD'nin mevcut seviyelerinden önemli ölçüde daha düşük. Teknoloji ve tüketici ürünleri Japonya ve Amerika Birleşik Devletleri'nin önündedir.

Çin'in borsaya kote edilmiş şirketlerinin piyasa değerinin sonucu ve arkasındaki değerleme seviyesi, önümüzdeki 10-20 yıl içinde Çin'in ekonomik kalkınma modelindeki değişiklikleri tam olarak yansıtıyor. Gelecekte, tıp ve ilaç, tüketici hizmetleri ve teknoloji sektörlerindeki Çin hisse senetlerinin piyasa değeri ağırlığı hala iyileştirme alanına sahip.

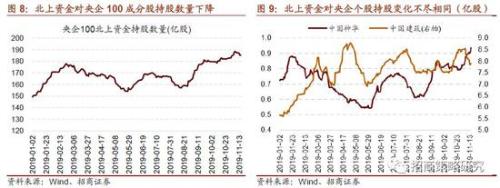

Birincisi, merkezi işletmelerle ilgili listelenen ETF'ler arasında, merkezi işletme yapısı ayarlama ETF'si daha büyük bir parçadır.Şu anda, merkezi girişim yapısı ayarlama ETF'si üç fon şirketini içermektedir: Yinhua, China Asset Management ve Bosera. 21 Ekim - 25 Ekim arasındaki hafta boyunca, üç merkezi KİT yeniden yapılandıran ETF, toplam net 6,13 milyar itfa için sırasıyla 1,4 milyar, 1 milyar ve 3,7 milyar itfa yaptı. Kasım ayından bu yana, merkezi KİT yeniden yapılandırmasının ETF payında çok az değişiklik oldu.

ETF satın alma / itfa, bir sepet hisse senedi işlemidir, yani yatırımcılar, karşılık gelen ETF hisselerine abone olmak için bir sepet hisse senedi kullanır veya bir sepet hisse senedi elde etmek için ETF hisselerini geri alır. Örnek olarak Boshi merkezi işletme yapısı düzenleme ETF'sini ele alalım. 2019 ara raporunun ilk on sahibi arasında, merkezi işletmeler ve iştirakleri ana şirketler. İlk on hissedar toplam% 89.69 paya sahip. Bu sahipler için, ETF'yi kullandıktan sonra, daha önce sahip oldukları tek hisse senedi bir sepet hisse senedine dönüştürüldü. Stratejik gelişmekte olan endüstrilerin gelişimini, teknolojik inovasyonu ve merkezi işletmelerin reformunu teşvik eden merkezi işletmelerin arka planı altında, bu sahipler Momentum, geleneksel endüstrilerdeki hisse senetlerini gelişmekte olan endüstrilere veya tüketici hizmetlerine ayarladı. Bu nedenle, daha önce ETF'leri yeniden yapılandırmak için merkezi girişimden yararlanan yatırımcıların, ETF hisselerini kullanmaktan dolayı yakın zamanda varlıklarını azalttığını göz ardı etmiyor. Geleneksel sektörde kurucu hisse senetlerinin satın alınması, bu hisse senetleri üzerinde aşağı yönlü baskı yarattı.

Ek olarak, merkezi KİT yeniden yapılandıran ETF'nin kendisi, bileşen özkaynaklarının ağırlığını ayarlama ihtiyacına sahiptir ve bu nedenle, yüksek ağırlıklı bazı geleneksel endüstrilerin stoklarında belirli bir azalma olabilir.

İkincisi, Beijing Capitalin merkezi işletmelerin borsaya kote şirketlerindeki hissedarlığı perspektifinden bakıldığında, geçen hafta Beijing Capitalın merkez teşebbüslerin 100 kurucu hissesindeki hisseleri bir miktar azaldı ve sahip olunan toplam hisse sayısı 192 milyon hisse 18.75 milyar paydan 18.56 milyar paya düştü. . Ancak bireysel hisse senetlerine özel olarak Beijing Capital'in hissedarlığı bölünmüş durumda. Örneğin, Lu Stock Connectin China Shenhuadaki hissedarlığı artmaya devam etti ve geçen hafta hissedarlığı 50 milyon hisse arttı; China Constructiondaki hissesi ise geçtiğimiz hafta 25 milyon hissenin kümülatif düşüşüyle önemli ölçüde azaldı. Pekin'de çok sayıda sermaye azaltımına sahip olan merkezi KİT'lerin diğer 100 bileşeni arasında Çin Demiryolu İnşaatı (-26 milyon hisse), OCT A (-10 milyon hisse), CRRC (-08 milyon hisse) ve Sinopec (-0.05 milyon hisse) bulunmaktadır. )Bekle. Bu bakış açısına göre, kuzeye yönelik fonların geçtiğimiz hafta bazı merkezi KİT hisse senetleri üzerinde belirli bir olumsuz etkisi oldu, ancak bu, merkezi KİT'lerin son dönemdeki düşüşünün ana nedeni değil.

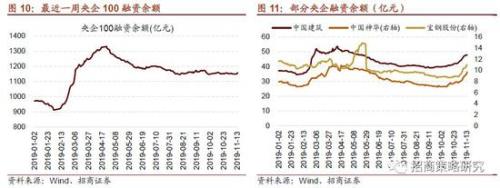

Üçüncüsü, finansman dengesi açısından bakıldığında, merkezi teşebbüsün 100 kurucu hissesinin genel finansman dengesi Ekim ayından bu yana fazla değişmedi.14 Kasım itibariyle, 100 merkezi işletmenin toplam finansman dengesi son bir haftada 884 milyon yuan arttı. Spesifik hisse senetleri açısından, geçen hafta China Construction, China Shenhua, China Communications Construction, Baosteel Co., Ltd. ve diğerleri sürekli bir toparlanma gösterdi. Bu açıdan bakıldığında, finansman müşterileri, merkezi işletmelerin son dönemdeki ayarlamalarının ana kaynağı değildir.

Bu nedenle, yukarıdaki analize dayalı olarak, merkezi KİT yeniden yapılandırma ETF'sinin veya büyük ölçekli merkezi KİT'de listelenen şirketlerin hisse senedi fiyat ayarlamasının geri kazanılmasının ana güçlerinden biri, geleneksel endüstrilerden stratejik gelişmekte olan endüstrilere kadar reform ihtiyacının özüdür; kuzeye dönük fonların genel merkezi KİT'ler üzerinde çok az etkisi vardır, ancak Bazı bireysel hisse senetlerinde önemli bir azalma var; finansman fonları, merkezi işletmelerdeki varlıklarını artırmaya devam ediyor.

02

Orta Ölçekli · Refah-Ekim Ekonomik Verileriyle İlgili Yorumlar

Ekim 2019'da, endüstriyel katma değerin yıllık büyüme oranı% 4,7'ye (önceki değer% 5,8) düştü ve Ocak'tan Ekim'e kümülatif yıllık büyüme oranı% 5,6 oldu (önceki değer% 5,6). Bunların arasında, madencilik sektörü ve imalat endüstrisi endüstriyel üretimde aktifti. Düşüş yaşandı, yıllık büyüme oranı sırasıyla% 3,9 ve% 4,6'ya gerilerken, elektrik, gaz ve su üretimi ve arzında sınai katma değer artış hızı hızlandı. Alt endüstri perspektifinden bakıldığında, çoğu endüstrinin üretim coşkusu değişen derecelerde azalmıştır.Sadece bazı endüstriler madencilik, tütün ürünleri, demir dışı metal eritme ve işleme, metal ürünler, otomobil imalatı, su üretimi ve yan sanayi alanlarında endüstriyel katma değerini artırmıştır. Ekim ayında otomobil imalat endüstrisinin endüstriyel katma değerinin bir önceki yıla göre% 4,9'a yükseldiği hızlanma, birkaç aydır sürekli negatif büyüme durumundan kurtuldu.

Ocak ayından Ekim ayına kadar, sabit kıymet yatırımlarının kümülatif yıllık büyüme oranı% 5,2'ye geriledi ve bunun imalat yatırımı bir miktar toparlanırken, gayrimenkul yatırımı ve altyapı yatırımları yavaşladı. 2019'un ilk on ayında sabit kıymet yatırımlarının büyümesi yavaş bir düşüş eğilimindedir. Ocak ayından Ekim ayına kadar üretim yatırımının yıllık bazda kümülatif büyüme oranı% 2,6 oldu, ilk dokuz aydaki kümülatif yıllık büyüme oranına göre% 0,1 arttı ve hala şokun altındaydı; imalat yatırımının alt çizgisi, esas olarak kurumsal karları iyileştirme motivasyonunun yetersizliğinden kaynaklanıyordu. Makroekonomik gerilemenin etkisi ve eğilimi, şirketleri sermaye harcamalarını genişletmek için yetersiz bir motivasyona bıraktı. Altyapı yatırımı yatırımı (elektrik hariç) Ocak'tan Ekim'e kadar hafif bir düşüşle% 4,2'ye geriledi.Son aylarda altyapı yatırımlarındaki iyileşme temelde maliye politikasından kaynaklandı.Altyapı proje sayısı ve yatırım miktarı açısından Ekim altyapısı Proje onaylarındaki hafif yavaşlama, Ekim ayındaki daha az iş günü ve Eylül ayına kadar ilerleyen bazı projelerden kaynaklanıyor olabilir.Altyapı yatırımlarının gelecekte de iyileşmeye devam etmesi beklenmektedir. Ocak ayından Ekim ayına kadar kümülatif gayrimenkul yatırımı bir önceki yıla göre% 10,3'e geriledi. Gayrimenkul satış verileri yine de yatırım tarafına bir miktar destek sağlayabilir; ancak, bu yıl görece yüksek gayrimenkul yatırım tabanı nedeniyle, 2020'ye girdikten sonra yüksek taban ve gayrimenkul yatırım coşkusu Daha fazla soğutma durumunda, gayrimenkul yatırımı cesaretini kırabilir.

Ekim ayında içecek, tütün ve alkol, altın, gümüş, mücevher ve iletişim araçlarındaki tüketim artışı ile tüketim verileri bir miktar geriledi. Ekim ayında, yıllık tüketim artış oranı% 7,2'ye düştü (önceki değer% 7,8), fiyat faktörleri düşüldükten sonra% 4,8 arttı (önceki değer% 6,4); Belirlenen büyüklükteki işletmelerin tüketim ve perakende satışları yıllık% 1,2'ye düştü. Sektör açısından bakıldığında, ağırlık sektöründe otomobil tüketiminin sürükleyici etkisi halen devam etmekte ve otomobil tüketiminin bir önceki aya göre artış hızı% -3,3 oranında düşmüştür. Gayrimenkul endüstrisi zincirinin tüketici perakende satışları, esas olarak ev aletleri, ses ekipmanları, inşaat ve dekorasyon malzemeleri ve mobilyaların yavaş tüketimi nedeniyle yıldan yıla önemli ölçüde yavaşladı. Toplu tüketim mallarının perakende satışlarındaki yavaşlama, 11.11'deki gecikmiş tüketimle ilgili olabilir Tahıl, yağ, gıda, giyim, ayakkabı, kozmetik ve Çin ve Batı ilaçlarının tüketimi yavaşladı. Double 11 ile Ocak 2019'daki tüketim verilerinin bir miktar toparlanacağı ve Ekim ayında bastırılan bir miktar tüketimin açıklanacağı tahmin ediliyor.

Fonlar · Birkaç Finansör elektronik ve ilaç satın almaya devam ediyor

Bu hafta Pekin'den net fon girişi bir önceki haftaya göre keskin bir düşüş gösterdi; net finansman fonu girişi 740 milyon yuan oldu ve net finansman alımı geçen haftaya göre düştü. Bunlar arasında, net elektronik alımları sürekli olarak en üst sırada yer aldı ve bankalar sürekli net alımlardan en yüksek net satışlara geçti; finansman müşterileri iki hafta boyunca elektronik ve ilaç satın almaya odaklandı. Hem büyük hissedarların indirimlerinin ölçeği hem de açıklanan planlanan indirimler azaldı.

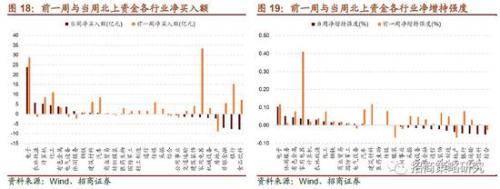

Bu hafta (11 Kasım - 15 Kasım), kuzeyden net fon girişi 1.79 milyar yuan idi ve net giriş ölçeği geçen haftaya göre keskin bir düşüş gösterdi. Endüstri tercihi açısından, Beishang fonlarının nispeten yüksek net alımları olan endüstriler elektronik (2.39 milyar yuan), tarım, ormancılık, hayvancılık ve balıkçılık (580 milyon yuan) ve bilgisayardır (520 milyon yuan). Bunların arasında, elektronik, iki hafta boyunca net alımlarda ilk sırada yer almaktadır. . Yüksek net alımları olan hisse senetleri arasında Hikvision (631 milyon yuan), New Hope (274 milyon yuan) ve Oriental Yuhong (270 milyon yuan) bulunuyor. Yüksek net satışları olan sektörler yiyecek ve içecek (-790 milyon yuan) ve bankalardır (-750 milyon yuan) Bunlar arasında, bankalar sürekli net satışlardan net satışlara kaymışlardır. Bireysel hisse senetlerinin daha yüksek net satışları Hengrui Pharmaceuticals (-470 milyon yuan), Ping An of China (-370 milyon yuan) ve Kweichow Moutai (-360 milyon yuan). Artış ve düşüşün yoğunluğu açısından bakıldığında, ev aletlerinde hisselerin azalmasının yoğunluğu geçen hafta önemli ölçüde artmıştır.Elektronik ve ev aletleri arka arkaya iki hafta boyunca en yüksek net varlığa sahip sektörler olup, iki hafta üst üste en yüksek net varlığa sahip sektörler genel ve gayrimenkul sektörleridir. Sektörde, geçen hafta holdinglerdeki net düşüş, yalnızca elektrikli ekipmanların net bir düşüşten net bir artışa geçtiğini gördü. Pekin Capital, elektronik ve diğer endüstrilerin sürekli net alımlarında ilk sırada yer alıyor. MSCI'nın yıl içindeki üçüncü genişlemesi yakında uygulanacak (26 Kasım'da işin kapanmasından sonra geçerli olacak) Bu, aynı zamanda A hisselerinin A hisselerine yaklaşık 43 milyar yuan pasif artımlı fon getirmesi beklenen en büyük tekli genişlemesidir. Sanayi dağılımı açısından, genişlemenin getirdiği artan fonlar ilaç ve biyolojik, yiyecek ve içecek, bankacılık, banka dışı ve elektronik endüstrilerinde yoğunlaşmıştır; orta boy stoklar, ilaçlar, bilgisayarlar ve elektronikler açısından nispeten yüksek bir orandır.

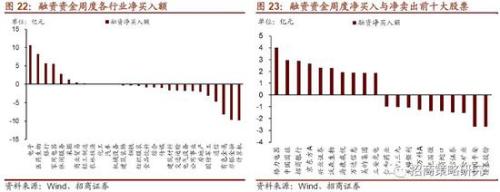

Finansman ve finansman açısından, 14 Kasım itibarıyla finansman dengesi 956.93 milyar yuan idi. Bu hafta net finansman girişi 740 milyon yuan idi ve net giriş ölçeği geçen haftaya göre daha düşüktü. Endüstri tercihi açısından, finansman fonları elektronik, ilaç ve biyolojik endüstriler ve bankalar tarafından satın alınmaktadır.Finansman net satışları yüksek olan endüstriler arasında bilgisayarlar, banka dışı finans ve demir dışı metaller bulunmaktadır. Spesifik olarak, elektronik, tıbbi biyoloji ve bankaların net alımları 1.06 milyar yuan, 830 milyon yuan ve 570 milyon yuan idi Bilgisayarlar, banka dışı finans ve demir dışı metaller 980 milyon yuan, 970 milyon yuan ve 810 milyon yuan sattı. Genel olarak, finansman tutkusu o hafta azaldı.İlaç ve biyoteknoloji, arka arkaya beş hafta boyunca net alımlarda ilk sırada yer alırken, demir dışı metal sektörü arka arkaya beş hafta boyunca net satışlarda ilk sırada yer aldı. Bireysel hisse senetleri açısından bakıldığında, yüksek net finansman alımları arasında Gree Electric (400 milyon yuan), China International Travel Service, China Merchants Bank vb. Yer alırken, daha yüksek net satış payları Longji hisselerini (270 milyon yuan) ve Ping An of China'yı (269 milyon yuan) içerir. Yuan), Zijin Madencilik (-151 milyon yuan), vb.

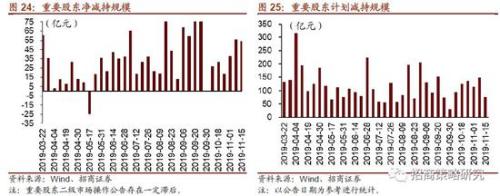

Sermaye ihtiyaçları açısından bakıldığında, hem büyük hissedarların azaltımlarının ölçeği hem de açıklanan planlı indirimler azalmıştır. Geçen hafta, önemli hissedarlar ikincil piyasadaki varlıklarını 1.64 milyar yuan artırdılar, varlıklarını 7.02 milyar yuan azalttılar ve varlıklarını 5.38 milyar yuan azalttılar ki bu, geçen haftaki 5,61 milyar yuan net düşüşten daha küçük bir ölçek. Ayrıca, hisse senetlerini azaltmaya yönelik açıklanan plan, önceki dönemdeki 14.89 milyar yuan'dan yarı yarıya düşerek 7.64 milyar yuan'dır.

Tema · Rüzgar Yönü-Kesinliğe dikkat etmeye devam edin ve 2020'yi kademeli olarak planlayın

Piyasa bu hafta biraz düştü.Rüzgar Tüm A Endeksi haftalık% 2.59, Şangay ve Shenzhen 300 haftalık% 2.41 düştü.Geçen hafta hatırlattık: Kısa vadede oyun odaklı sektörlerin katılım oranı sınırlı olabilir ve deterministik ana çizgiye dikkat etmemiz gerekiyor. TWS ana hattı vb. Bu hafta, TWS ana hattı neredeyse kullanıma hazır ve birkaç piyasa hanesi için bir fırsat haline geldi.Bu hafta olumlu kazanımları olan pek çok tema yok ve en çok kazandıran temalar temelde TMT temaları.

1. Domuz ateşi aşısı - Çin'in Afrika domuz ateşi virüsü önemli ilerleme kaydetmiştir

Çin Tarım Bilimleri Akademisi'ne göre, Çinli bilim adamlarından oluşan bir ekip, yerli domuz üretiminde bulunan Afrika domuz humması virüsünün salgın türlerini başarıyla izole etti ve Afrika domuzunu önlemek ve kontrol etmek için ilk kez Afrika domuz ateşi virüsünün tüm parçacığının üç boyutlu yapısını analiz etmek için kriyo-elektron mikroskobu üç boyutlu yeniden yapılandırma yöntemini kullandı. Vebaya karşı yeni bir aşının geliştirilmesi şartlar yaratır. (İnsanlar Günlük)

2. Bir Kanadalı endüstriyel kenevir şirketi olan Industrial kenevir-Capcium, Longjin Pharmaceuticals'ı denetledi ve Çin'de endüstriyel kenevir için bir ortak arıyor

Capcium, yumuşak kapsüllerin ve diğer yeni ilaç verme teknolojilerinin Kanadalı bir farmasötik üreticisidir.Sanayi kenevirin etkili bileşenlerinin kullanımını büyük ölçüde geliştirmiştir ve anksiyete ve depresyon için tıbbi anti-enflamatuar ve akıl hastalıkları alanlarında yaygın olarak kullanılmaktadır. İki taraf, Çin'in endüstriyel kenevir tarlasının gelecekteki kalkınma düzeni hakkında derinlemesine tartışmalar yürüttü.

3. Gelişmiş Üretim, Endüstriyel İnternet, Yapay Zeka, 5G, Sanal Gerçeklik - "Gelişmiş Üretim ve Modern Hizmet Endüstrisinin Derin Entegrasyonunu Teşvik Etme Konusunda Uygulama Görüşleri" tam olarak yayınlandı: Endüstriyel İnternetin yenilikçi uygulamasını hızlandırın ve tüm otomobil üretimi ve hizmetleri zincirini iyileştirin sistemi

"Görüşler", akıllı araçların geliştirilmesini teşvik etmeyi ve araç koşulları, seyahat, şarj ve boşaltma gibi veri madenciliği uygulamalarını güçlendirmeyi önerdi. Şarj tesislerinin yapımını ve düzenini hızlandırın, nitelikli yerleri ve alanları güç değişimi ve pil kiralama hizmetlerinin gelişimini keşfetmeye teşvik edin ve bir güç pili geri dönüşüm yönetim sistemi kurun. Araç kiralama, modifikasyon, ikinci el araç ticareti, onarım ve bakım gibi satış sonrası pazarların gelişimini standartlaştırın. Endüstriyel mekanizma modelleme, dijital ikizler, siber-fiziksel sistemler vb. Gibi temel teknolojileri kırın. Üretim ve hizmet işletmelerinde yapay zeka ve 5G gibi yeni nesil bilgi teknolojilerinin yenilikçi uygulamasını hızlandırın. Akıllı güç üretimini ve akıllı enerji kullanan ekipman sistemlerini teşvik edin. Dağıtılmış enerji depolama hizmetleri geliştirin. Lojistik ve ekspres teslimat şirketlerini imalat tedariki, üretimi, depolama, dağıtım ve dağıtıma entegre olmaya teşvik edin. Cerrahi robotlar, tıbbi görüntüleme, uzaktan teşhis ve tedavi gibi üst düzey tıbbi ekipmanın ve giyilebilir izleme, spor, bebek ve çocuk izleme ve yaşlanan sağlık bakımı gibi akıllı ekipmanların geliştirilmesine odaklanın. Alışveriş, yayıncılık ve televizyon senaryolarında artırılmış / sanal gerçeklik ve diğer teknolojilerin uygulanmasını teşvik edin.

4. Vitaminler - biotin arzı daralıyor veya fiyat artışları yakın

Hangzhou Kexing Biochemical Co., Ltd.'den sorumlu ilgili kişi, piyasadaki mevcut biotin arzının kısıtlı olduğunu ve şirketin envanterinin büyük olmadığını söyledi. Shandong'daki bir vitamin distribütörü, "Şu anda% 2 saf vitaminlerin piyasa fiyatı 160-170 yuan / kg ve saf biotin yaklaşık 5.000 yuan / kg. Önemli olan piyasada hiç ürün olmaması ve herkesin her yerde onları aradığını hissediyorum. "Hijano'nun% 20'lik biotin pazar payı ile üretime yeniden başladığını görmediği ve Zhejiang Pharmaceuticals'ın% 10 pazar payı ile üretime henüz başlamadığı bildirildi. Bu yılın Ağustos ayından bu yana, Xinhecheng ve Shengda Bio harici teklifleri askıya alıyor. Pazar beklentilerine göre, iki şirketin fiyatlarını artırma olasılığı daha yüksek.

5. Yenilikçi ilaçlar - sıfır ilerleme: Çin'deki yeni kanser karşıtı ilaçların Amerika Birleşik Devletleri'nde listelenmesi onaylandı

Bu, dünyadaki kanser hastaları için bir müjde ve aynı zamanda Çin'de yeni ilaçların geliştirilmesinde bir dönüm noktasıdır: ABD Gıda ve İlaç Dairesi (FDA) 14 Kasım Perşembe günü, Çinli BeiGene şirketi tarafından bağımsız olarak geliştirilen yeni anti-kanser ilacı "Zebuty" nin açıklandığını duyurdu. "Nepal", bir "çığır açan tedavi", "öncelikli inceleme" olarak listeleme için onaylandı. (İnsanlar Günlük)

6. Oyunlar - yeni bir yerli oyun sürüm numarası grubu verilir ve 7 A-hisseli şirketin ürünleri listelenir

14 Kasım'da, eski Devlet Basın, Yayın, Radyo, Film ve Televizyon İdaresi'nin resmi web sitesi, ikinci yerli çevrimiçi oyun sürüm numaralarının Kasım ayında yayınlandığını gösterdi. Toplam 45 oyun onaylandı ve onay süresi 14 Kasım oldu. İçindekiler: Sanqi Mutual Entertainment'ın "Five Elements" sayfa oyunu, Giant Network'ün mobil oyunu "Pascal Contract", Century Huatong'ın mobil oyunu "Nanhai Genglubo", Youzu'nun mobil oyunu "Youth Three Kingdoms 2", Çince Qingbaonun mobil oyunu "The Legend of Chiao Heroes", Oriental Pearlün "Happy Drums" ve "Doraemon Speed". Zhejiang Bilim ve Teknoloji Kültürü "Bağımsız Lise Üç Yuan", "Küçük Eğlence", "Tek Satranç" ve "Parti Karnavalı" olmak üzere üç eğlence bulmaca mobil oyunu için onaylanmıştır. Hong Kong hisse senedi şirketlerinin mobil oyunları arasında, "Solo Show Parkour" ve "Bounce Ball" adlı iki gündelik bulmaca mobil oyunu da sürüm numaralarını kazandı. (Çin Menkul Kıymetler Ağı)

7. Beidou, bağımsız ve kontrol edilebilir - Beidou'nun "Tek Ulusal Ağ" yetenek yükseltmesi: çekirdek teknolojiler, algoritmalar vb. Tümü bağımsız olarak kontrol edilebilir

13 Kasım'da, hassas uzay-zaman hizmet platformu Qianxun Location Network Co., Ltd., dahili kod adı "Qianlong" olan yeni nesil uzay-zaman sunucularını resmi olarak piyasaya sürdü. Ulusal Beidou vakıf geliştirme sisteminin "Ulusal Tek Ağı" nın inşası ve operatörü olan Qianxun Location, 2020'nin ilk yarısında ülke çapındaki tüm Beidou temel geliştirme istasyon sunucularının değiştirilmesini tamamlamayı planlıyor. Değiştirme tamamlandıktan sonra, Ulusal Beidou Yer Bazlı Büyütme Sisteminin inşaat ve güncelleme maliyetleri% 50'den fazla azalacak ve temel teknoloji ve algoritmalar bağımsız olarak kontrol edilebilecek. (Kabaran)

8. Akıllı robotlar-sıvı tamamen esnek akıllı robotlar Tianjin Üniversitesi'nde doğdu

Yakın zamanda, Tianjin Üniversitesi Hassas Enstrümantasyon Okulu'ndan Profesör Huang Xian'ın ekibi, sıvı damlacıkların yumuşak ve amorf özelliklerini ve yeni bir "akıllı damlacık" - sıvı tam esnek akıllı bir robot oluşturmak için esnek elektronik cihazların ultra ince ve yumuşak özelliklerini kullandı. Bu, farklı çevresel koşullar altında hareket, deformasyon ve algılama ölçümlerini gerçekleştirebilen ultra küçük, tamamen esnek, programlanabilir sıvı akıllı bir robottur. (Xinhua Haber Ajansı)

Tematik görüşler açısından bu hafta, kısa vadede oyun yanlısı sektörün katılım oranı sınırlı olabilir.TWS ana hattı gibi belirli ana hatlara odaklanmaya devam edin.Ayrıca, BeiGene'nin kendi geliştirdiği kanser karşıtı ilaç "Zebutinib" Amerika Birleşik Devletleri'nde piyasaya sürüldü. Yenilikçi ilaç sektörüne yönelmeye dikkat edebilir.

Ayrıca yakın gelecekte 2020'nin ana temasını kademeli olarak ortaya koymaya başlayabiliriz. Örneğin 2020 yıllık stratejimizde 2020'nin en iyi on yatırım temasını ortaya koyuyoruz: 2020'deki en güçlü ana hatlardan birinin hala 5G'nin getirdiği yeni teknoloji döngüsünden geleceğine inanıyoruz. 2020 yılı açısından 5G cep telefonu değiştirme döngüsünü, VRAR'ın getirdiği tüketici elektroniğinde artış, bulut oyunları, bulut bilgisayarlar ve bulut cep telefonları konseptinin tanıtılmaya devam edeceğini ve iletişim teknolojisinin yeniliği ile veri akışı bir numara haline geleceğini göreceğiz. Çinin 5G çağındaki baskın gücü, daha önceki herhangi bir iletişim teknolojisi devriminin getirdiği yeni teknoloji döngüsünden daha büyük olacak. Tüm 5G endüstri zincirinin yerel ikame oranı da önemli ölçüde artacak. Her Şeyin İnterneti çağı da 5G döneminde gerçekten gerçekleşecek. Bağlantı sayısı arttıkça, ağ güvenliğinin tavanı da önemli ölçüde artacaktır.Bu alanlardan bazıları yakında performansı görebilir. Bu nedenle, 2020'de 5G yeni teknoloji döngüsü kapsamında on yatırım teması öneriyoruz:

Veri ve değerleme-genel A payı değerleme düşüşü

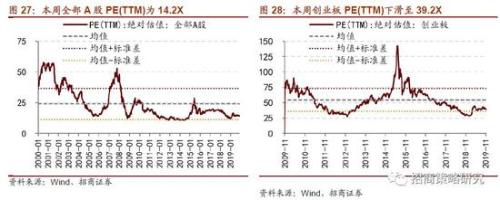

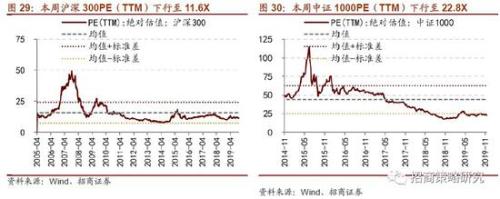

Bu hafta piyasa koşulları düştü ve tüm A-hisse değerlemeleri düştü. 15 Kasım'da işlemin kapanışıyla birlikte, tüm A hisseli PE (TTM) 14,2X idi ve bu, tarihsel değerlemenin% 20,7'lik dilimindeydi. ChiNext yönetim kurulunun değerleme seviyesi, bu hafta 39,2X'e, geçen haftaya göre 0,8X düşüşle ve geçmiş değerleme seviyesinin% 22,2'si ile nispeten büyük bir değişikliğe sahip. Büyük hacimli hisse senetlerini temsil eden Şangay ve Shenzhen 300 Endeksi PE (TTM), tarihsel değerlemenin% 30,7'si olan 11,6X'e düştü. Küçük sermaye hisse senetlerini temsil eden China Securities 1000 Index PE (TTM), 2014 yılından bu yana tarihsel değerlemenin% 11,9'unda yer alan 22,8X'dir.

Endüstri değerlemesi açısından, çoğu endüstrinin değerleme seviyesi düştü, sadece elektronik ve yiyecek ve içecek sektörleri biraz yükseldi. Shenwan'daki birinci kademe endüstrilerde bu hafta, çoğu sanayi sektörünün PE (TTM) değerleme seviyesi düştü. Savunma ve askeri sanayi sektörünün P / E oranı 1,7 kat düşerek tarihsel değerleme seviyesinin% 55,3'ü oldu. Boş zaman hizmetleri sektörü değerlemesi 1,6 kat düştü. Tarihsel düzeyin% 7,1'inde, tarım, ormancılık, hayvancılık ve balıkçılık sektörünün değerlemesi 1,5X düşerek 29,8X'e gerilerken,% 26,0'lık tarihi beşte birlik dilimde; iletişim sektörünün değerlemesi 1,3X düşüşle 36,1X'e geriledi. 15 Kasım sonu itibariyle, birinci kademe sanayi değerlendirmesinde ilk beş sektör, ulusal savunma ve askeri sanayi, bilgisayarlar, iletişim, elektronik ve tıbbi biyolojidir.