Kayıt sisteminin diğer tarafı: 1252 kuruşluk hisse senetleri Hong Kong hisse senetleri ile karışmış A-hisse düşük fiyatlı hisse senetleri de önemli ölçüde arttı

Hisse fiyatı 1 Hong Kong dolarının altındaysa, Hong Kong hisse senetleri "kuruşluk hisse senetleri" nin bir işareti olarak kabul edilir, o zaman Hong Kong hisse senetleri her yerde "kuruşluk hisse senetleri" olarak tanımlanabilir: şu anda toplamın yarısından fazlası olan 1 Hong Kong dolarının altında 1252 Hong Kong hisse senedi vardır.

Buna bağlı olarak, A-hisse piyasasında, geçmişte 2 yuan'ın altındaki hisse senetleri bile nadirdi. Bu sadece son yıllarda değişti. "Yarı kuruşluk hisse senetleri" ve "kuruşluk hisse senetleri" arttı. Gelecekte Hong Kong hisse senetleri olacak mı? Aynı durum?

Kayıt sisteminin diğer tarafı: Hong Kong hisselerinin yarısı 1 Hong Kong dolarının altında

Kayıt sistemi, T + 0, fiyat limiti yok ... Çeşitli sistemler altındaki Hong Kong borsa oyunu sonunda karanlık bir köşeyi doğurdu - büyük bir "peri hisse senetleri" grubu, sakin denizin altında yükselen akıntılar, işte birkaç tane Alışılmadık hisse senetleri, birkaç kez fırlayıp bir günde% 90 düşebilen anormal oylar var Çalkantılı piyasanın gerisinde zaman zaman "eski bin hisse senedi" var.

Wind verilerine göre, şimdiye kadar, tüm Hong Kong borsasının% 52'sini oluşturan ve hisse fiyatı 1 HK $ 'dan az olan 1252 hisse senedi vardır. Bunların arasında, tüm Hong Kong borsasının% 10'undan fazlasını oluşturan, hisse fiyatı 0.1 HK $' dan düşük olan 245 hisse senedi vardır.

Bir Hong Kong yabancı yatırım bankası hisse senedi analisti, Securities Times'tan bir muhabire Hong Kongun "kuruşluk hisse senetlerinin" her yerde olmasının birkaç önemli nedenini analiz etti.

Birincisi, ihraç sistemi perspektifinden bakıldığında, Hong Kong, nitelikli şirketler listelenebildiği, A-hisse listelemesinden daha basit olduğu ve listeleme süreci daha hızlı olduğu sürece bir kayıt sistemi uygulamaktadır. Birçok şirket 1 Hong Kong dolarının altında, hatta bazıları 0,1'den bile fiyatlar yayınlamaktadır. Hong Kong doları civarında, toplanan fonlar da 15-20 milyon Hong Kong doları civarındadır.

İkinci olarak, Hong Kong fonlarının% 80'i yüksek kaliteli hisse senetlerinin% 20'sinde yoğunlaşırken, diğer hisse senetleri hafif işlem görmektedir. Hong Kong piyasasına, uzun vadeli holdingleri tercih eden ve belirli büyüme potansiyeline sahip hisse senetlerini tercih eden kurumsal yatırımcılar hakimdir. Daha önce iyimser olan Xiaomi, Meitu ve Meituan gibi yeni ekonomi hisse senetleri, kâr modellerinin ve performanslarının belirsizliği nedeniyle kurumsal yatırımcılar tarafından "ayaklarıyla" oylansa bile. Ve çoğu düşük fiyatlı hisse senetleri, özellikle zayıf temellere ve düşük ciro ve ciro oranlarına sahip olanlar, kurumsal yatırımcılar genellikle uzak durmayı tercih ediyor.

Üçüncüsü, pek çok "peri hisse senedi" hisse senetleri azınlık hissedarların elinde yoğunlaşıyor. Düşük ciro oranı ve yetersiz likidite nedeniyle, menkul kıymetler firması araştırma raporları bunu kapsamayacak ve böylece bir döngü oluşturacak. Gün boyunca ilgilenen çok az hisse var, hatta hiç işlem yok. Tutar.

Dördüncüsü, Hong Kong borsası nispeten olgundur. Hikayeyi dinleyecek kimse olmayabilir ve kimse performansı satın almaz. Ancak, bazı oyuncular, tahsis, hak çıkarma, hisse senedi bölünmesi ve hisse birleşmesi gibi "finansal becerileri" kullanmak için Hong Kong pazarındaki kurumsal boşluklardan kötü niyetle yararlanmaktadır. Hisse senedi fiyatı "aşağı yönlü spekülasyon" yatırımcıları yağmaladı ve sonunda aniden "peri hisse senetlerine" dönüştü.

Analistin beyanı piyasa algısı ve verilerle desteklenir. Listeleme koşullarını örnek olarak alırsak, Hong Kong'un kaydı nispeten gevşek.

Hong Kong Borsası tarafından açıklanan listeleme kurallarına göre, ana kurulun finansal gereksinimleri şu gerekliliklerden birini karşılayabilir: 1. Üç yıllık kümülatif kar 50 milyon Hong Kong doları, piyasa değeri 500 milyon Hong Kong doları; 2. Son yıl geliri Recent 500 milyon Hong Kong doları, piyasa değeri 4 milyar Hong Kong doları 3. En son yılın geliri 500 milyon Hong Kong doları, piyasa değeri 2 milyar Hong Kong doları, işletme faaliyetlerinden nakit girişi ve önceki üç yıldaki toplam işletme nakit akışı 100 milyon Hong Kong doları.

Mali gereksinimlere ek olarak, asgari halka açıklık oranı genellikle% 25'tir. Listelenen piyasa değeri 10 milyar HK $ 'dan fazlaysa,% 15'e düşürülebilir; en az 300 hissedar; yönetim son üç yıldır değişmeden kalır ve mülkiyet ve kontrol yoktur Değişiklik, en az üç bağımsız direktör ve yönetim kurulu üye sayısının en az üçte birini oluşturması, altı ayda bir mali raporların sunulmasını gerektirir.

Hong Kongun GEM listeleme gereksinimleri, esas olarak faaliyet gösteren işletmelerden gelen nakit girişleri nedeniyle daha da düşüktür. İlk iki yıldaki toplam işletme nakit akışı 30 milyon Hong Kong doları ve piyasa değeri 150 milyon Hong Kong dolarıdır.

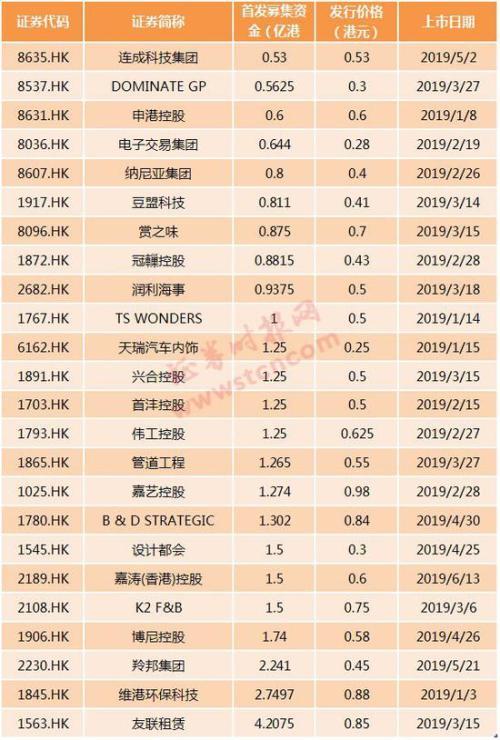

Birçok hisse senedinin ihraç fiyatı yüksek değil. Veriler, 2019'dan bu yana Hong Kong'da toplam 66 yeni hisse senedinin listelendiğini ve bunların 24'ünün ihraç fiyatı 1 HK $ 'dan az olan ve% 36'sını oluşturduğunu gösteriyor. Toplanan fonların çoğu 50 milyon HK $ ile 200 milyon HK $ arasında.

Hong Kong hisse senetlerinin yarısından fazlası "peri hisse senetleri" olmasına rağmen, Hang Seng Endeksinin genel eğilimini etkilemiyor Mevcut Hong Kong borsası esas olarak Hang Seng Endeksi'ne dayanıyor. Hang Seng Endeksinin 50 kurucu hisse senetleri, temelde en büyük piyasa değeri olan ve Hong Kong borsasında en aktif işlem gören hisse senetleridir. Kurucu hisse senetlerinin yükselişi ve düşüşü, 2017'deki Hong Kong hisse senetlerinin özelliklerinin neden daha büyük piyasa değerine sahip hisse senetlerinin performansı olduğunu açıklayan Hang Seng Endeksi'nin performansını belirler. Aksine, piyasa değeri ne kadar düşükse, bireysel hisse senetlerinin performansında o kadar geride kalır.

"Peri paylaşımları": yaşlıların avlanma alanı

Ana akım kurumların görüş alanı dışındaki kuruşluk hisse grubu, kendi "farklı" ekolojisini oluşturdu. Rüzgar verileri, hisse senedi fiyatları 1 HK $ 'ın altında olan 1252 Hong Kong hissesi arasında, listelendiklerinden bu yana 1.048 hissenin düştüğünü ve yaklaşık% 84'ünü oluşturduğunu gösteriyor. Bunların arasında 816 hisse, listelemeden bu yana% 50'den fazla düştü ve 362 hisse% 90'dan fazla düştü. Hala% 99'dan fazla düşen 129 hisse senedi var. İade yok.

Hisse senedi fiyatları hızla düşen bu "kuruşluk hisse senetleri" arasında önemli bir kısmı eski hisse senetleridir. Hong Kong Menkul Kıymetler Borsası İcra Kurulu Başkanı Li Xiaojia, bir zamanlar Hong Kong'daki hisse senetlerinin nispeten eksiksiz bir tanımını yaptı: amaç olarak kâr kullanmayanlar, finansal becerilerde uzmanlaşanlar veya hisse indirimi, haklar ihracı, hisselerin birleşmesi ve tahsis yoluyla fon toplayanlar. Borsaya kayıtlı şirketlerin küçük hissedarlarının çıkarlarına zarar vermenin yolları.

"Hong Kong hisse senedi piyasası her zaman özgürlüğüyle biliniyordu. Yasal olduğu sürece, denetim makamları müdahale etmeyecek. Bu, binlerce hisse senedinin arkasındaki birçok büyük hissedara, perakende yatırımcılardan yararlanma fırsatı sağlıyor. Denenmiş ve test edilmiş bir yöntem, haklar sorunları + anonim hisselerdir. Geleneksel hisse senedi alım satım fikrine göre, para kazanmak için, hisse senedi fiyatını yükseltmeniz ve ardından pazarlık fişlerini mitinglerde dağıtmanız gerekir, ancak eski bin hisse senetleri ters yönde çalıştırılabilir, hisse senedi fiyatını düşürerek para kazanmaktır.Üstün finansal becerilerle uzun vadeli bile olabilirler. Zhongtai Securities'de (Hong Kong) bir stratejist olan Yan Zhaojun, Securities Times'dan bir muhabire, küçük ve orta ölçekli hissedarlardan büyük karlar elde edin.

Finansal teknoloji kullanarak pırasa hasadı için genel yöntem şudur:

Laoqian hisseleri yüksek yoğunluklu olma eğilimindedir (ayrıntılar için lütfen Securities Times'ın önceki raporuna bakın "Hong Kong Kuruşluk Hisse Senetleri Ani Çöküş Vakası: Arbitraj ve yağma" Rutinler var, en çok yüksek yoğunluklu hisselerde dikkatli olunması gerekiyor "), iyi haberi veya diğer araçları kullanmak kolaydır. Hisse senedi fiyatı yükselir, ikincil piyasada yatırımcıları çeker.Yüksek seviyeye ulaştığında ürün sevkiyatına devam eder.Fiyat düşük seviyeye ulaştığında, büyük hissedarlar bir önceki dönemi telafi etmek için hak ihracı kullanacaktır. Hisse senedi satmak.

Örneğin: Belirli bir eski bin hissenin cari fiyatı 0,5 HK $ ve toplam sermayesi 200 milyon hisse olduğunu, o zaman toplam piyasa değerinin 100 milyon HK $ olduğunu ve çoğunluk hissedarın hisselerin% 60'ını elinde tuttuğunu varsayalım. Şu anda, çoğunluk hissedar hisselerin% 20'sini almaya hazırdır. 20 milyon Hong Kong doları satıp nakde çeviren hisse senedi fiyatı 0,5 Hong Kong dolarından 0,05 Hong Kong dolarına% 90 düştü, maliyet dahil ise atılan bu chiplerin toplamda 10 milyon nakit para alacağı varsayılıyor.

Ya çoğunluk hissedarın hissedarlık oranı düşerse? Bir sonraki adım, bir hak ihracı için bir duyuru yayınlamaktır, 1 hisse için 2 hisse ve yerleştirme fiyatı son derece düşüktür (örneğin, 0,01 Hong Kong doları olarak belirlenir, bu da şu anki 0,05 Hong Kong dolarına göre yaklaşık% 80 indirimdir. İkilem: Katılmıyorsanız, büyük hissedarların yalnızca 100 milyon hisse harcaması gerekir * 0,01 Hong Kong doları (plasman fiyatı) = 1 milyon Hong Kong doları ve hissedarlık oranlarını% 40'tan% 60'a çıkarırken 900'ü de nakde çevirebilirler. On bin Hong Kong doları.

Hisse senedi sayısının 0,05 Hong Kong dolarına düştüğünü düşünüyorsanız, düşmeye yer yok ve hak sorununa katılmayı seçerseniz, büyük hissedarlar başka bir ortak kartlı hisse teklif edecek. Şu anda, büyük hissedarlar hisseye katılmaları için bir duyuru yayınlayacaklar, 20 hisse 1 hisse halinde birleştirilecek ve hisse fiyatı anında 1 Hong Kong doları olacak.Büyük hissedarlar daha sonra düşük maliyetli hisse senetlerini satacak ve önceki finansal becerilerini sürdürecekler.

Küçük ve orta ölçekli yatırımcıların çıkarlarına zarar vermek için kuralların kötüye kullanılmasıyla ilgili olarak Li Xiaojia, Securities Times'tan bir muhabirle yaptığı özel röportajda Hong Kong'un tamamen piyasa odaklı bir pazar olduğunu söyledi. Genel ilke, şirketin normal finansman ihtiyaçlarının karşılanması gerektiğidir. Hisse indirimleri, tahsisler, birleşme ve devralmaların hepsi tarafsız finansman yöntemleridir. Denetim çok uzun süre uzatılamaz. Ancak, bazı şirketler bu finansal teknolojiyi küçük hissedarların çıkarlarını ihlal etmek için kullanır ve bu da Hong Kong pazarının itibarını gerçekten etkilemiştir. Geçen yıl, Borsa "Listeleme Kuralları" nın hükümlerini revize etti. Birincisi, oldukça sulandırıcı bazı yeniden finansman yasaklandı, ikincisi, haklar ve halka arzlar konusunda daha katı düzenlemeler vardı ve halka arzlar azınlık hissedarlar tarafından onaylanmalıdır.

"Hong Kong'daki yatırımcıların finans, operasyonlar, risk yönetimi vb. Konularda sorunları olan borsada işlem gören şirketlere karşı bir sınıf eylem sistemi yürütemeyeceği için, bu aynı zamanda Hong Kong'daki binlerce hisse senedinin tahribatının potansiyel bir nedenidir." Öğretim Görevlisi Meng Rujing, dedi.

"Kuruşluk Hisselerin" itfası: Mermi Satmak mı?

Hong Kong Büyüme Girişim Pazarı ve ana yönetim kurulu piyasasında katı listeden çıkarma denetimi olmadığından, ana yönetim kurulu piyasasında satılmayı bekleyen bazı "paravan şirketler" de var ve ayrıca "binlerce eski hisse senedi" de göze çarpıyor. İkincil piyasa fon toplayamaz ve banka borçlanması zordur. Hong Kong Borsasına bir kotasyon ücreti ödenmelidir. Hong Kong Borsasının yıllık kotasyon ücretine göre, toplam piyasa değeri 200 milyon HK $ 'nı geçmezse, yıllık minimum kotasyon ücreti 145.000 HK $' dır, ayrıca denetçi ücretleri, yasal ücretler vb. Artı kendi kar marjıdır. Yani sadece mermi satabiliyor.

Yan Zhaojun gazetecilere verdiği demeçte, mevcut Hong Kong mermi fiyatının ana kartta yaklaşık 500 milyon Hong Kong doları ve GEM'de 300 milyon Hong Kong doları olduğunu ve şirketin gerçek durumuna göre dalgalanacağını söyledi. Bir şirketin varlıklarının 1 milyar Hong Kong doları, borçlarının 700 milyon Hong Kong doları ve net varlıklarının 300 milyon Hong Kong doları olduğunu varsayarsak, teorik olarak satın alma fiyatı = kabuk fiyatı 500 milyon + net varlıklar 300 milyon, yani 800 milyon Hong Kong dolarıdır. Ancak bu sadece teorik bir değerdir ve aslında şirketin varlıklarının çoğunun dönen varlık olup olmadığına bağlıdır.Çok fazla alacak hesabı veya çok fazla borç varsa, satın alma fiyatını etkileyecektir.

"Bazı yatırımcılar da mermi ve kuruşluk hisse senetleri konusunda spekülasyon yapacaklar, ancak çok zaman ve maliyete ihtiyaç duyuyorlar ve daha yüksek risklerle karşı karşıya kalıyorlar. Şu anda, Hong Kong borsasında paravan hisse senetlerinden şüphelenilen birçok şirket var. Dikkatli olmazlarsa, hisse senetlerinin seyrelmesi ile karşılaşacaklar. , Haklar sorunu, hisse bölünmesi ve diğer etkiler fonların zarar görmesine neden oluyor. "Dedi.

Mirror Jian: A-hisse "peri hisse senetleri" çok sayıda görünecek mi?

Hong Kong hisse senetlerinin her yerde "kuruşluk hisse senetleri" varken, son yıllarda A-hissesi "yarı kuruş hisse senetleri" önemli bir artış gösterdi.

Verilere göre, 2015 sonunda A-hisse piyasasında hisse senedi fiyatı 2 yuan'ın altında olan hisse senedi yoktu. 2016'nın sonunda biri çıktı. 2017 sonunda üçe çıktı.

Rakamlardaki artış 2018'de ortaya çıktı ve yıl sonunda 51'e yükseldi.

21 Haziran 2019 kapanış itibariyle, 2 yuan'ın altında hala 50 hisse senedi bulunmaktadır. 20 Haziran 2019 öncesinde bu sayı 56'ya kadar çıkmıştı.

Ek olarak, 1 yuan'ın altındaki hisse senetleri A-hisse piyasasında "kuruşluk hisse senetleri" olarak kabul edilirse, mevcut A paylı kuruş hisse senedi sayısı, tarihte nadir görülen yediye ulaşmıştır.

Bununla birlikte, "nominal değerden arındırma" düzenlemelerinin varlığı nedeniyle, A-hisse piyasasındaki "kuruşluk hisse senetlerinin" sayısının Hong Kong hisseleriyle aynı seviyeye yükseltilmesi neredeyse imkansızdır, ancak 2 yuan'ın altındaki "kuruşluk hisse senetlerinin" sayısının daha da artması tamamen mümkündür.

Son yıllarda, A-hisse pazarındaki "kuruşluk hisse senetlerinin" sayısı, birçok geçmişe sahip önemli ölçüde artmıştır.

Birincisi, son yıllarda, A hisselerinin genel eğilimi zayıftı ve önemli sayıda hisse senedi düşmeye devam etti, geçmişte yüksek değerlemelere sahip kötü performans gösteren hisse senetleri yükünü taşıdı.

İkincisi, 2016'dan bu yana, A hisseli birleşme ve satın almalar ve yeniden yapılandırma politikaları daha sıkı hale geldi ve piyasanın düşük performans gösteren şirketlerin yeniden yapılandırılmasına yönelik beklentileri önemli ölçüde zayıfladı, ilgili şirketlerin yutturmaca değerini düşürdü ve yutturmaca coşkusunu soğuttu.

20 Haziran 2019 akşamı, Çin Menkul Kıymetler Düzenleme Komisyonu'nun "Borsaya Kote Edilen Şirketlerin Büyük Varlık Yeniden Yapılandırılmasına Yönelik Yönetim Önlemleri" nin revizyonu hakkında kamuoyuna görüş istediğini ve yeniden yapılanma ve listeleme sertifikasyon standartlarındaki "net kar" göstergesini iptal etmeyi planladığını ve "ilk kez biriktirmeyi" planladığını belirtmek gerekir. ChiNext'teki ulusal stratejiler doğrultusunda yüksek teknoloji endüstrileri ve stratejik gelişmekte olan endüstrilerle ilgili varlıkların yeniden düzenlenmesini ve listelenmesini desteklemek için İlkeler in hesaplama süresi 36 aya daha kısaltıldı. Buna ek olarak, yeniden yapılanmaya ve destekleyici finansmanın listelenmesine devam etmeyi planlıyor.

Yukarıdaki politika ayarlamaları, borsada işlem gören şirketlerin yeniden yapılandırma politikalarının gevşetileceğini göstermektedir. Bu, düşük fiyatlı paravan şirketlere bazı kısa vadeli teşvikler sağlayabilir. Bununla birlikte, uzun vadeli değer yatırımı eğiliminden yola çıkarak, düşük fiyat performansına sahip şirketlerin piyasa tarafından "ayaklarıyla oylandığı" durumu tersine çevirmek temelde zordur.

Üçüncüsü, son yıllarda, borsaya kayıtlı şirketlerde çeşitli süslü "patlamalar" ve büyük ölçekli şerefiye zedelenmesi gibi kara kuğu olayları sık sık meydana geldi.İlişkili şirket hisselerinin negatif yoğunlaşmasının ardından, sürekli düşüş "emekli sandığı gibi" veya "sent" e indirildi. Paylaş".

Dördüncüsü, son yıllarda, A hisselerinin listeden çıkarılması önemli ölçüde güçlendirildi ve piyasa takas işlemi hızlandı, bu da düşük performanslı şirketlerin ikincil pazar payı fiyatlarını daha da sıkıştırdı.

Buna ek olarak, ikincil piyasa denetimi açısından, denetim otoriteleri piyasa işlemlerini durdurdu ve sık sık çok yüksek para cezaları verdi Geçmişte, düşük performans gösteren şirketlerin hisse senedi fiyatlarını manipüle etmeye istekli olan bazı piyasa yapıcılar caydırıldı.

Geçtiğimiz birkaç yıl içinde, temelleri zayıf olan bazı A hisseli şirketler zorla yukarı itip transfer ettiler, bu da hisse fiyatlarının "kalem benzeri hisse senetlerine" veya "kuruşluk hisse senetlerine" yükselmesine neden olan faktörlerden biri.

Öyleyse, gelecekte A hisseleri, her yerde düşük fiyatlı hisse senetleri olan Hong Kong hisseleri gibi olacak mı?

Teorik olarak, A-pay piyasasındaki düşük fiyatlı hisse senetleri önemli ölçüde artsa bile, bu mutlaka kötü bir şey değildir. Borsaya kayıtlı şirketlerin, ilgili hisse senedi fiyatlarını oluşturmak için farklı performanslara dayalı farklı değerlemeleri, başlangıçta sermaye piyasasının fiyatlandırma işlevinin bir tezahürüdür.Zayıf performansa sahip şirketlerin, daha düşük performansa sahip şirketlere değerlemeler ve daha düşük hisse senedi fiyatları vermeleri mantıklıdır.

1 HK $ 'dan daha düşük ihraç fiyatına sahip çok sayıda yeni hissenin bulunduğu Hong Kong borsasının aksine, A-hisse piyasasındaki hisse senedi ihraç fiyatının mutlak değeri, Hong Kong hisse senetlerinden önemli ölçüde daha yüksektir.

Genel olarak, A-hisse piyasasında ihraç fiyatı 1 yuan'ın altında olan hisse senedi yoktur ve ihraç fiyatı 2 yuan'ın altında olan sadece 86 hisse senedi vardır, bu hisse senedi ihraç fiyatı% 3'ten azdır; ihraç fiyatı 10 yuan ve üzeridir Hisse senetleri 1912 kadar yüksek ve yarıdan fazlasını oluşturuyor. Bu, mevcut düşük fiyatlı A hisselerinin oluşumunun temelini Hong Kong hisselerinden farklı yapar. Diğer istatistikler, şu anda 2 yuan'ın altında olan 50 düşük fiyatlı A hissesi arasında, 5'inin ihraç fiyatı 2 yuan'ın altında olduğunu gösteriyor.

Nispeten konuşursak, A hisselerinin mevcut düşük fiyatlı hisse senetlerinin önemli bir nedeni, birçok şirketin yüksek fiyatlar göndermeye çok hevesli olmasıdır. İstatistikler, hisse senedi fiyatı 2 yuan'ın altında olan mevcut 50 A hisseli hisse senetlerinden en az 25'inin 2010'dan beri 10 hisse veya daha fazla yüksek gönderme devir kaydına sahip olduğunu göstermektedir. Bunlar arasında, * ST Xiaoying (hakların korunması) , LeTV (hakların korunması) ve Hebang Bio-Bio'nun tümü 10 defadan fazla yüksek gönderme ve aktarma göndermiş ve aktarmıştır.

Mevcut adil stoklar arasında, Delisting Hairun, * ST Huaye ve * ST Young Eagle gibi şirketler 10 veya daha fazla yüksek geçişli transfer gerçekleştirdi. Bunların arasında, Listeden Hairun, listeyi sonlandırmak zorunda kaldı, * ST Hua Endüstri ve * ST Young Eagle artık görünen değerin listeden çıkarılması kriziyle karşı karşıya.

Ek olarak, uzun vadeli bir perspektiften bakıldığında, A-hisse piyasasının yatırımcı yapısı, aynı zamanda, zayıf performans gösteren hisse senetlerini daha da marjinalleştirecek olan olgun pazarlara yaklaşma eğiliminde olacaktır ve düşük fiyatlı A-hisselerinin sayısının uzun vadede artması beklenmektedir.

Uluslararası deneyim perspektifinden bakıldığında, bir ülke veya bölgenin menkul kıymet piyasası genel olarak perakende yatırımcı oranının giderek azaldığı ve kurumsal yatırımcı oranının giderek arttığı bir sürece sahip olup, bu da piyasa tarafından değer yatırım kavramının kademeli olarak yerleşmesine vesile olmaktadır. , Temel destekten yoksun şirketler daha da marjinalleştirilecek ve hatta piyasadan atılacak, bu nedenle hisse senedi fiyatları doğal olarak pek yükselmeyecek.

Aslında, A-hisse pazarındaki kurumsal yatırımcıların mevcut oranı, Hong Kong hisse senetleri, ABD hisse senetleri ve Kore hisse senetleri gibi olgun pazarlardan uzaktır.

Haitong Securities tarafından yapılan son araştırmaya göre, 2018 sonu itibariyle, Çin fonlarının toplam büyüklüğü Amerika Birleşik Devletleri'ninkinin% 10'undan daha azdı.

Yabancı hisselerin oranı açısından, Çin, Amerika Birleşik Devletleri ve Güney Kore'nin sahip olduğu yabancı hisselerin oranı sırasıyla% 4 /% 15 /% 32'dir.

Ek olarak, borsadaki sigorta sermayesi müdahalesinin ölçeği açısından, Çin ve ABD sırasıyla GSYİH'nın% 30 /% 194'ünü oluşturdu ve ikisi arasındaki uçurum da açık.

Şu anda, bilim ve teknoloji inovasyon kurulu açılmıştır ve yönetim kurulu, daha pazar odaklı olmak veya düşük performansa sahip A paylı şirketlerin takasını daha da teşvik etmek için bir kayıt sistemi benimsemektedir.

Bu makale Securities Times'dan

Daha heyecan verici bilgiler için lütfen finans sektörü web sitesini (www.jrj.com.cn) ziyaret edin

-

- Dev Carrefour Çin'e kaybetti: Art arda yıllar süren kayıplar ve iflaslar Suning'e 4.8 milyar satıldı