GF stratejisi: döngüyü oluşturmaya devam edin

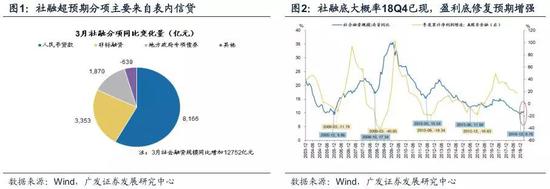

Mart ayında sosyal finansman beklentileri aştı ve geniş para biriminin geniş krediye onaylanması yürürlüğe girdi.

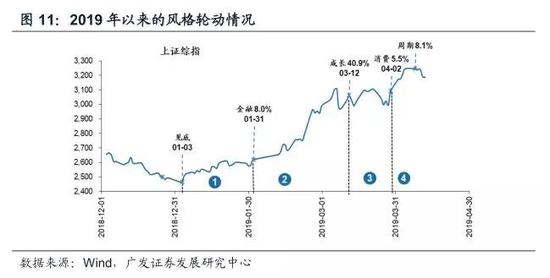

1.6'dan beri aktif olarak daha fazla A hissesine bakıyoruz ve 3.7, "finansal arz tarafı yavaş boğasını" başlatmak için "piyasanın kaynak tahsisinde daha büyük bir rol oynamasına izin ver" önerisinde bulundu. 4.3 "Döngüsel hisse senetleri mutlak ve nispi getiri aşamasını başlatıyor", geniş para biriminin geniş krediye aktarım etkisinin gösterilmeye başladığını ve piyasanın temel çelişkisinin yavaş yavaş moleküler uca kayacağını hatırlatır. Ekonomik büyümede beklenen iyileşme, önceki durgunluk döngüsel hisse senetlerinin mutlak öncü olmasını sağlayacaktır. Ve göreceli fayda aşaması. Mart ayında sosyal finansman beklentileri aştı, kredi aktarımının etkili olduğu teyit edildi ve ikinci çeyrekte dibe vurma beklentileri güçlenecek.

A payının temel çelişkisi aşamalar halinde moleküler uca kayıyor

Paydadaki itici gücün yavaşlaması, esas olarak para politikasının piyasa beklentilerindeki marjinal değişikliklerden kaynaklanmaktadır: 1) enflasyon merkezinin yukarı yönlü kısıtlaması; 2) kredi genişlemesinin ilk başarısı ve önemli toplam genişlemeye devam etme ihtiyacı azalmıştır; 3) merkez bankasının OO'su marjinal değişiklikleri yansıtmaktadır . A hisselerinin temel çelişkisi aşamalar halinde moleküler uca kaymıştır. Borçtaki son düşüş, stoklardaki artış ve emtia fiyatlarındaki artış da yukarıdaki mantığı doğruluyor.

A-share tarihinin ilk aşamasındaki temel çelişki ve stil rotasyonu deneyimi nedir?

A-hisse tarihindeki karşılaştırılabilir ilk deneyimden yola çıkarak, tabanın sağ tarafında + 3M'den + 6M'ye değerleme genişlemesi, genellikle ilk üç aydan daha azdır ve piyasanın kısa vadeli trendi, karlılıktaki değişikliklerle olumlu bir şekilde ilişkilendirilir. Buna ek olarak, alt kısmın sağ tarafındaki erken aşamada, tam bir stil rotasyonundan sonra (her stil arka arkaya en az iki hafta daha iyi performans gösterdi) ve önceki stagflasyon tarzı yükselişi tamamladı, piyasa genellikle şok ayarlamalarını başlattı. Kısa vadede konjonktürel hisse senetlerinin piyasanın yükselmesine yol açmaya devam edeceği tahmin ediliyor.Gelecekte, Nisan'dan Mayıs'a kadar temellerdeki değişikliklere daha fazla dikkat etmemiz gerekiyor.

Tarihi M1-M2 yıllık büyümenin dönüm noktasının başlangıcında, A hisselerinin tahsisi iki ana hat etrafında dönüyordu

Mart ayında, M1 yıllık M2 makas açığı, artan ticari faaliyetler ve mikro beklentilerdeki iyileşmeyi yansıtacak şekilde yakınlaşmaya devam etti. Son yıllarda, birkaç tur kredi genişlemesinin arka planı altında, M1-M2'nin düşük noktaları toparlandı.Karşılaştırılabilir dört aşamalı aşama vardır.Kur, faiz oranı, enflasyon, ÜFE, kar artışı ve ERP açısından 2006 ile 2012 arasında olmalıdır. Ancak, 2009 ile 15 yıl arasındaki karşılaştırma çok iyi değil. Kredi genişlemesinin başlangıcında ve M1-M2 dibe vurduğunda, piyasa esas olarak iki ipucu etrafında dönüyordu: 1) Geniş kredi fayda sağlamaya devam ediyor ve yüksek performans esnekliği beklentileri getiriyor; 2) Endüstrinin kendi yüksek iş performansı doğrulanabilir. Mevcut duruma karşılık, geniş krediden yararlanmaya devam eden inşaat makineleri ve ağır kamyonlar ile kanıtlanabilir performansa sahip likör ve ev aletlerine dikkat edilmesi önerilir.

Döngülerdeki artışı telafi etmeye devam edin, geniş kredi tahsisinden yararlanmaya devam edin + sektörün yüksek ekonomik performansı doğrulanabilir

Finansal arz tarafı yavaş olmaya devam ediyor Bu aşamada A hisselerinin temel çelişkisi moleküler uçtur.Mart ayındaki ekonomik ve finansal veriler, piyasanın görece karamsar ekonomik büyümeye sahip şirketlerin kâr beklentilerini periyodik olarak yükseltmesine yardımcı oldu ve döngü bunu telafi etmeye devam ediyor. M1-M2 ribaundunun ilk aşamasında inşaat makineleri, ağır kamyonlar, likör ve ev aletlerine dikkat edilmesi önerilir. Ayrıca, demir dışı metaller (ana metaller, endüstriyel metaller) ve kimyasallar (PVC, soda külü, polyester, MDI vb.) Artışı telafi etme fırsatlarını başlatır. Tematik yatırımlar, devlete ait işletmelerde, yaşlı bakım hizmetlerinde ve Yangtze Nehri Deltası'nın entegrasyonunda karma reformlara odaklanıyor.

Temel varsayım riski: Yurt dışı dalgalanma yoğunlaştı, politika yoğunluğu beklentileri karşılamadı ve üç aylık rapor beklenenden düşük.

Rapor gövdesi

1 Haftanın Stratejik Görüşleri

Bu hafta kayda değer değişiklikler şunlardır: 1. Çin'in Mart ayında yeni sosyal finansman ölçeği yıllık 1,28 trilyon yuan artışla 2,86 trilyon yuan, Mart ayında yeni RMB kredileri 1,69 trilyon yuan, yıllık 570 milyar yuan artış; 2. Mart ayında yapılan ihracat yıllık% 14,2 idi (ABD doları cinsinden), bu önceki değer olan -% 20,7'den daha yüksekti; Mart ithalatı yıllık bazda -% 7,6 oldu (ABD doları cinsinden), bu önceki değerden -% 5,2 daha düşüktü; 3. Endüstriyel ürün fiyatları Öte yandan, bu hafta çelik fiyatları yükseldi, ulusal çimento piyasası fiyatları aylık bazda yükselmeye devam etti, kimyasal ürün fiyatları yükseldi ve fiyat farkı da aynı oranda artarak düştü.

Mart ayında sosyal finans sektörünün beklentileri aştığına dair hangi yatırım ipuçları ortaya çıktı? Başlıca varlık sınıflarının mevcut performansına ve karşılaştırılabilir geçmiş deneyime bakıldığında, A hisselerinin mevcut paydasının kısa vadeli itici gücü yavaşladı ve hakim mantık kademeli olarak moleküler uca geçti. Takip eden piyasa trendinde hangi göstergelere odaklanılmalı? M1 yıldan yıla M2 yıllık makas açığı yakınsamaya devam ederek, ticari faaliyetteki yükseliş eğilimini ve mikro beklentilerdeki iyileşmeyi yansıtıyor.Tarihte dört tur benzer aralıklar yaşandı.Karşılaştırılabilirlik nasıl? Pazar performansı sonraki yapılandırma için hangi ipuçlarını sağlıyor?

Bu konuda görüşlerimiz şu şekildedir:

1. Biz 1.6 "Global Risk-on, A-hisse bahar kargaşası açılıyor" piyasayı altüst ettik, 3.7 "Financial Supply Side Slow Bull", "piyasanın hızlıdan yavaş yükselişe doğru ayı-boğa dönüşümünün erken aşamasında olduğunu", 4.3 "döngüsel hisse senetleri mutlak barışa öncülük ediyor "Göreceli Kazanç Aşaması" yargı: "Ekonomik büyüme beklentileri gelişiyor ve piyasa payda uç (iskonto oranı) güdüsünden moleküler uç (kurumsal kar beklentileri) güdüsüne doğru kayıyor ve önceki dönemde durgun olan döngüsel hisse senetleri mutlak ve göreceli getiri elde edecek." Yeni açıklanan Mart ayı sosyal finansmanının beklentileri aşması, geniş para biriminin geniş kredi aktarımına onaylanmasının etkili olduğunu, ikinci çeyrekte dibe vurma beklentisinin güçleneceğini ve döngüsel stokların telafi etmeye devam edeceğini gösteriyor. Mart ayında beklenenden fazla sosyal finansmanın ana nedeni, bilanço içi kredinin beklentileri aşmasıydı.Mart ayında, yeni sosyal finansmanın yıllık bazda yaklaşık 1.3 trilyon yuan artması ve bunun bilanço içi kredisinin 800 milyar yuan'dan fazla artmasıydı. Tablodaki kredi kırılımı açısından ise hem hane halkı hem de kurumsal krediler önemli ölçüde iyileşmiş, bunlardan Mart ayında hanehalkı sektöründeki yeni kredilerin ölçeği Mart ayında rekor seviyeye ulaşırken, şirketler sektöründeki yeni kredilerin ölçeği son 10 yılda rekor seviyeye ulaşmıştır. (Yalnızca Mart 2009'da ikinci). Bilanço içi kredilerin beklentileri aşmasının yanı sıra, yerel özel tahvil ihracının hızlanması ve bilanço dışı standart dışı iyileşmenin devam etmesi de sosyal finansmanın beklentileri aşmasına katkıda bulundu. Şirketler sektöründeki beklenenden yüksek krediler, bir yandan kredinin politika teşviki ile ilişkiliyken, diğer yandan altyapı büyümesinde devam eden toparlanmaya tekabül etmektedir. Mart ayında hanehalkı sektöründeki yeni yüksek krediler ve Mart ayında emlak piyasasındaki toparlanma, gayrimenkul yatırımlarının kısa vadede beklenenden daha hızlı büyümesinin altyapı büyümesindeki toparlanma ile rezonansa girmesinin beklendiğini karşılıklı olarak teyit etti. Cuma günü mevcut piyasa paydası uç itici gücünün yavaşlayıp moleküler uç güce dönüştüğü göz önüne alındığında sosyal finans sektörü beklentileri fazlasıyla aştı, moleküler uç dürtü devam etti ve sosyal finansal büyüme oranına daha duyarlı olan devresel hisse senetlerinin kazanç beklentileri desteklendi.

2. Payda tarafındaki itici güç yavaşladı, değerleme genişleme momentumu zayıfladı ve A hisselerinin temel çelişkisi giderek pay tarafına kaydı. Büyük varlıkların performansı da yukarıdaki mantığı doğrular. Paydadaki itici gücün yavaşlaması, esas olarak piyasanın para politikası beklentilerindeki marjinal değişikliklerden kaynaklanmaktadır: 1) enflasyon merkezinin yukarı yönlü olması, faiz oranlarının aşağı yönlü boşluğunu sınırlar; 2) para biriminin sabit kalması koşuluyla finansman koşullarının iyileşmesi ilk sonuçlara ulaşmıştır ve aktarım iyidir. Niceliksel genişleme ihtiyacı azaldı; 3) Merkez bankasının para politikası tutumundaki marjinal değişiklikler.

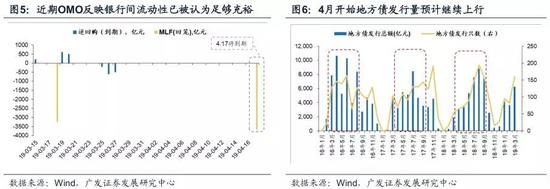

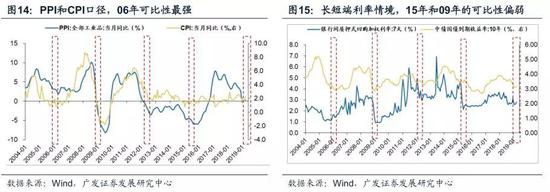

Domuz eti fiyatlarındaki artışın etkisiyle TÜFE, Mart ayında önceki değerden 0,8 PCT artışla yıllık bazda% 2,3 kaydetti. Buna ek olarak, ÜFE'nin Güney Çin Sanayi Endeksi ve CRB Spot Endeksi performansına bakıldığında, ÜFE artmaya devam edecek. Enflasyondaki genel artış, önemli ölçüde parasal genişleme alanını kısıtlamaktadır.

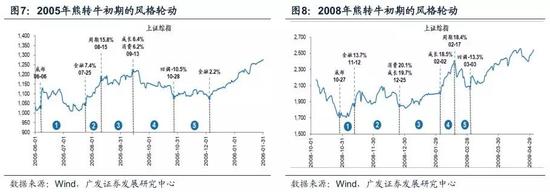

Ocak-Mart 2019'daki bankalar arası kısa vadeli faiz oranı 2018'e göre bir düşüş oldu, ancak Ocak-Mart'taki faiz seviyesi temelde sabit kalırken, Ocak-Mart'ta sosyal finans önemli ölçüde iyileşti. Bu temelde, merkez bankasının toplam tutarı Para politikasında daha fazla genişleme ihtiyacı olmayabilir.

Merkez bankası, açık piyasa işlemlerini arka arkaya 17 iş günü için askıya aldı, 20 Mart'tan bu yana bankacılık sisteminin toplam likiditesini "makul derecede yeterli" olarak nitelendirdi ve 28 Mart'ta "nispeten yüksek bir seviyede" revize etti. Yasal mevduat rezervi ve devlet tahvili ihracı ödemesi gibi faktörlerin etkisi "emilebilir" kabul edilir. "Makul bolluk" açıklaması 11 Nisan'da geri dönse de, 367,5 milyar MLF'nin 17 Nisan'da sona ereceği düşünülürse, merkez bankasının operasyonunun kısmen / tamamen devam edeceği veya yerine RRR'nin kesilip kesilmeyeceği gözlemlenebilir. Merkez bankasının para politikasındaki marjinal değişiklikleri gözlemleyin. Ancak büyük miktarda ek likidite serbest bırakmaya devam etme olasılığı yüksek değil. İlk çeyreğin sonunda, büyük mali harcamalar, ancak Nisan ortasına girerken, yerel borç ihracı ve kurumlar vergisi ödemesi gibi faktörlerin etkisi kademeli olarak ortaya çıkacak ve fonlama marjının daralması bekleniyor.

Borçtaki son düşüş, stoklardaki artış ve emtia fiyatlarındaki artış da yukarıdaki değişiklikleri doğruladı.

3. A hisseleri tarihinde ayıların boğalara dönüşmesine ilişkin karşılaştırılabilir ilk deneyime göre, sağ alt + 3'tür. M ila + 6M aralığındaki değerleme genişlemesinin kapsamı genellikle ilk üç aylık aralıktan daha küçüktür.Değerlendirme genişlemesinin kapsamı, kârdaki iyileşmenin derecesi ile pozitif olarak ilişkilidir, bu da değerlemeyi etkileyen üç faktör arasında likidite ağırlığı ve risk iştahının azaldığını ve kar elde edildiğini yansıtır. Beklenen ağırlık artar. Kısa vadeli piyasa eğilimi, esas olarak karlılıktaki değişikliklerle olumlu yönde ilişkilidir. Buna ek olarak, alt kısmın sağ tarafındaki erken aşamada, tam bir stil rotasyonundan sonra (her stil arka arkaya en az iki hafta daha iyi performans gösterdi) ve önceki stagflasyon tarzı yükselişi tamamladı, piyasa genellikle şok ayarlamalarını başlattı. Döngüsel hisse senetlerinin kısa vadede piyasayı yönlendirmeye devam edeceği tahmin edilmektedir.Tarihi tecrübenin şok düzeltme dönemine girdiği zaman, kurumsal kar beklentilerinin marjının zayıfladığı zamana bağlıdır, ikinci çeyreğin ortasında olmasını bekliyoruz. A hisseleri tarihindeki (2005, 2008, 2012 ve 2013) birkaç büyük ölçekli diplerin ilk aşamalarına bakıldığında, tabanın sağ tarafındaki ilk üç ayda, piyasa yükselişi esas olarak değerleme genişlemesinden kaynaklanıyordu ve karların fiili alt kısmı gerekli bir koşul değil. Buna, kazanç artışında devam eden bir düşüş eğilimi eşlik edebilir (2005 ve 2008'de olduğu gibi), ancak + 3M ila + 6M aralığına girmiştir ve değerleme genişlemesinin kapsamı, önceki üç aya göre yakınsamıştır. Hem değerlemedeki değişiklikler hem de genel piyasa eğilimi, kâr artışındaki marjinal değişikliklerle pozitif bir şekilde ilişkilidir: 1) 2005 ve 2012'de, + 3M ila + 6M aralığındaki kar artışındaki değişiklikler ilk üç aydakinden daha temeldi. Değerlemede çok az değişiklik ile istikrar sürdürüldü ve genel piyasa -% 4 ila +% 3 aralığında dalgalandı; 2) 2008'de, ikinci üç aylık aralıktaki kâr artış oranı ilk üç aydan itibaren keskin bir şekilde yükseldi ve değerleme genişlemeye devam etti , Pazar yükseldi; 3) 2013 yılında ikinci aralığın kâr büyüme oranı birinci aralığa göre bir miktar düştü, değerleme bir miktar daraldı ve piyasa dalgalı bir seyir izledi. Geçmiş deneyimlerden, temel çelişki payda ucundan pay sonuna kaydığında, A hisselerinin Nisan'dan Mayıs'a kadar temellerdeki değişikliklere daha fazla dikkat etmesi gerekir.

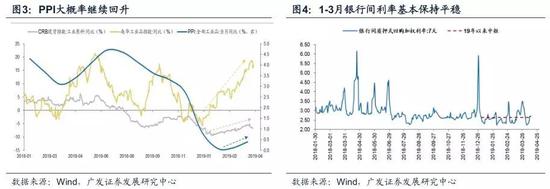

4. Geniş para biriminden geniş krediye kadar etkilidir, ayrıca A hisselerinin temel çelişkisinin, kar beklentilerinin iyileştirilmesinden kademeli olarak performans doğrulamasına kadar moleküler uca kaydığını teyit eder, yatırım iki ana çizgiyi kavrar: 1) geniş kredi yararlanmaya devam eder ve yüksek performans esnekliği beklentileri getirir; 2) endüstri Yüksek bir refah seviyesini korur ve kâr büyüme oranı, bir bütün olarak A-hisseli finansal olmayan şirketlere göre doğrulanabilir, bariz avantajlar gösterir. Sosyal finansal verilerin büyüme oranı, 18Ç4'te ortaya çıkan yüksek sosyal finansal dip olasılığını yansıtan Mart ayında keskin bir şekilde arttı ve şu anda "en düşük sosyal finansal" dan "en düşük kar" aşamasındadır. Pazar, sosyal finansmanın dibinden kârlılığın dibine indi.Sosyal finansman büyümesindeki, özellikle bilanço içi kredilerdeki önemli genişlemenin yanı sıra, M1'in Mart ayı verilerindeki büyüme oranı yeniden sıçradı ve M1 ile M2 arasındaki makas uçurumu, iş faaliyetlerini yansıtacak şekilde yakınlaşmaya devam etti. Şirketin faaliyeti arttı ve mikro beklentiler gelişti. Son yıllarda, birkaç tur kredi genişlemesinin arka planı altında, M1-M2 düşük noktalarının toparlanması sırasıyla Ocak 2006, Ocak 2009, Mayıs 2012 ve Haziran 2015'te gerçekleşti.

Sosyal finansal boyut: Kurumsal finansman talebinde marjinal istikrar belirtilerinin ardından, finansman ortamı iyileşmeye devam ettikçe, M1-M2 yakınsamaya devam edecek. Geçen yıl düşük baz etkisi altında, sosyal mali stok büyüme oranı tatmin edici bir seviyede kalabilir, ancak artış Mart ayındaki kadar iyi olmayacak Beklentileri aşmaya devam edin. Dolayısıyla, M1-M2'nin performansı toparlanmaya devam ederken, sosyal finansmanın büyüme hızı mevcut seviyede sabit kaldı. Karşılaştırıldığında, derece 2009 ve 2006'dan daha zayıf, 12 yıla yakın ve 15 yıldan daha güçlü.

ÜFE ve CPI kalibre : ÜFE şu anda 0 civarında seyrediyor. PMI, soğuk haddelenmiş sac, soğuk haddelenmiş sanayi hammaddeleri, Güney Çin Endeksi, Nanhua Sanayi Endeksi, ham petrol ve inşaat demirinin yukarı akışına bakıldığında, aylık ve yıllık büyüme oranları daha da artıyor. Bu nedenle, tüm endüstriyel fiyat açısından bakıldığında, ÜFE'nin eğim ve bükülme noktası açısından beklentileri aşma olasılığı yüksektir (burada GF'nin makro görüşüne bakın). Temelde dibe vurduğu için 2006'daki duruma daha çok benziyor, ancak başlangıç noktası daha düşük.

Para politikası: Önde gelen finansal arz yönlü reform düşüncesi altında, sürekli "taşma" veya "gerçekliğin dışına düşen" önemli miktarda sermaye olma olasılığı düşüktür. Para politikasında önemli ölçüde gevşemeye devam etme ihtiyacı yüksek değildir, ancak hızlı sıkılaştırma olasılığı da çok düşüktür.

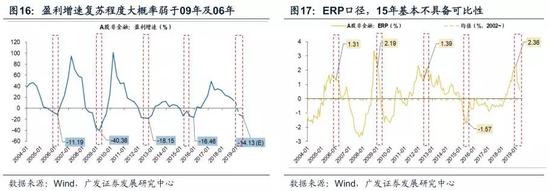

A hissesi kazanç artışı : 19Ç1'de A hisselerinin mali olmayan kar büyüme oranının% -10.8 olması bekleniyor ve düşük noktanın 2. çeyrekte gerçekleşmesi bekleniyor. Ancak, yukarıda belirtilen koşullar altında, bu kar toparlanmasının eğiminin 2006 ve 2009'a göre yatay, ancak 12 yılın üzerinde olması bekleniyor.

Hisse senedi piyasası öz sermaye risk primi : Bu kez A hissesi finansal olmayan öz sermaye risk primi yüksek bir seviyeden düştü ve daha sonraki dönemde düşüş için hala yer var. Karşılaştırıldığında, 15 yıllık karşılaştırılabilirlik en zayıf olanıdır.

Mali çevre, kurumsal karlılık ve özsermaye riski primi perspektifinden bakıldığında, dört aşamalı tarihsel aralık karşılaştırılabilir: 2006 ile 12 yıl arası. Ancak, 2009 ile 15 yıl arasındaki karşılaştırma çok iyi değil.

Karşılaştırılabilir aralığın başındaki piyasa özellikleri arasında, kâr beklentilerinde sürekli iyileşmeyi ve yüksek esnekliği desteklemek için politika teşvikinden doğrudan yararlanan endüstri, daha iyi performans gösterdi; ayrıca, endüstrinin kendisi yüksek bir patlama sürdürdü ve büyüme oranı, doğrulanabilir performansa sahip A paylı finansal olmayan sektörünkinden önemli ölçüde daha yüksekti. Aynı zamanda daha iyi getiri de sağlayabilir. Mevcut duruma karşılık olarak, güçlü talebi devam ettiren ve geniş kredi ve altyapı gelişiminin etkisiyle daha da desteklenen inşaat makineleri ve ağır kamyonların yanı sıra yüksek derecede refah sağlayan likör ve ev aletlerine dikkat edilmesi önerilir.

2006'da M1-M2 toparlanmasının ilk üç ayında (genel pazar% 14,5 arttı):

1) Kömür, elektrik, petrol taşımacılığı ve diğer ulusal ekonomik darboğaz sektörleri gibi ulusal ekonomi darboğaz sektörlerine verilen desteğin güçlendirilmesinden yararlanan endüstriler, önceki politikalardan faydalandı: demir dışı metaller, mekanik teçhizat, elektrikli teçhizat, vb. Ve bu tür endüstrideki kar büyümesinin alt çizgisi, genel A paylarından daha önce 2005Ç4 idi Mali olmayan 2006Ç1.

2) Endüstri, yüksek bir refah seviyesini ve A paylı endüstrinin genel dibinden daha erken kar elde ediyor: içecek imalatı. Pozitif büyüme oranı, A hisselerinin toplam kazancının düştüğü ve büyüme oranının negatif olduğu döngü boyunca korundu.2006Ç1'de, A hisselerinin genel mali olmayan kazanç büyüme oranı -% 11,2, içecek üretimininki ise% 24,5 oldu.

2009'da M1-M2 toparlanmasının ilk üç ayında (genel pazar% 24,5 arttı):

1) 2008 yılı sonunda Kırsal Plana Giden Ev Aletleri alım vergisinin ve 2009 yılı başındaki Taşıt Taşıtına Gidiş Planı vb. Gibi talep tarafını canlandıran indirimler nedeniyle ev aletleri ve otomobil sektörleri ilgili hisse senedi fiyatlarının üzerinde performans göstermiştir. Ev aletleri ve otomobil sektörü, A hisselerinin genel mali olmayan kârı (2009Ç1) ile eş zamanlı olarak dibe vurdu, ancak o zamandan beri, kâr büyüme oranı, A hisselerinin mali olmayan% 16,9'luk toparlanmasından çok daha yüksek bir şekilde% 47,3 ve% 31,2 arttı. (Not: Buradaki toparlanma oranı, aşağıdan yukarıya eksi en düşük kazanç büyüme oranından sonraki çeyrekteki kazanç büyüme oranını ifade eder, aşağıda aynıdır)

2) "4 trilyon" yatırım planının teşvik ettiği döngüsel stoklar: gayrimenkul, inşaat malzemeleri, demir dışı metaller ve kimyasallar yolu gösteriyor. 2009Q2'de gayrimenkulün kar büyüme oranı% 12 olup, A hissesi finansal olmayan% 23,4'ten daha yüksek; inşaat malzemeleri ve demir dışı metallerin karının en düşük seviyesi, 2009Ç1'de A hisseleriyle eş zamanlı olarak ortaya çıktı, ancak dip noktası sırasıyla% 51,3 ve% 20,9 oldu. , Her ikisi de finansal olmayan A hisselerinin% 16,9'luk geri kazanım oranından daha yüksekti; kimya endüstrisinin karı ilk olarak 2008Ç4'te, 2009Ç1'de% 20,7 ve Q2'de% 110 dibe vurdu. Aynı dönemde, A hissesi finansal olmayan kârın büyüme oranı -% 40,4 ve- % 23.4.

2012'de M1-M2 toparlanmasının ilk üç ayında (genel pazar% 13,7 düştü):

1) RRR kesintileri ve faiz indirimleri bağlamında, likidite gevşek olmaya devam etti, ekonomik döngü ile güçlü bir şekilde ilişkilendirilmedi, daha önce pozitif kar büyümesini sürdürdü, yüksek refah sağlayan medya, elektronik, bilgisayarlar ve aktif olarak birleşme ve satın alma ve yeniden yapılanma performansından daha iyi performans gösteren eğlence hizmetleri.

2) 4 trilyon yuan'dan sonraki kapasite fazlası dönemsel hisse senetlerinin kazançlarını baskı altına alıyor ve 12 yıllık teşvik politikası sınırlı ve devresel hisse senedi piyasası sabit kaldı.

5. Finansal arz tarafı yavaşlamaya devam ediyor ve periyodik stokların yükselişi tamamlama fırsatını yakalamaya devam ediyor. Bu aşamada A hisselerinin temel çelişkisi moleküler uçtur.Mart ayındaki ekonomik ve finansal veriler, piyasanın karamsar ekonomik büyüme gösteren şirketlerin kâr beklentilerini periyodik olarak yükseltmesine yardımcı olacaktır. A-hisseleri tarihinde ayıların boğaları çevirmesiyle ilgili karşılaştırılabilir ilk deneyimlerden yola çıkarak, tabanın sağ tarafındaki + 3M'den + 6M'ye değerleme aralığındaki değerleme genişlemesi, genellikle ilk üç aylık aralıktan daha küçüktür ve değerleme genişlemesinin kapsamı ve piyasa eğilimleri, kazançlardaki değişikliklerle pozitif bir şekilde ilişkilidir. . Buna ek olarak, tabanın sağ tarafındaki ilk aşamada, tam bir stil rotasyonu turu vardı (her stil, art arda en az iki hafta daha iyi performans gösterdi) Önceki stagflasyon stili yükselişi tamamladıktan sonra, piyasa genellikle şok ayarlamalarını başlattı. Şu anda 4.3 "Döngüsel hisse senetleri mutlak ve nispi getiri aşamasını başlatıyor" görüşünü sürdürüyoruz. Döngüsel hisse senetlerinin kısa vadede piyasayı yönlendirmeye devam etmesi bekleniyor.Tarihi tecrübenin şok düzeltme dönemine ne zaman girileceği, şirketin kar beklentilerinin kar marjının ne zaman zayıfladığına bağlıdır. Yıl bazında M1 M2 yıllık makas açığı, ticari faaliyetlerin faaliyetlerindeki artışı ve mikro beklentilerin iyileşmesini yansıtarak yakınlaşmaya devam etti. Karşılaştırılabilir tarihsel dönemdeki piyasa performansına göre, yatırım temelde iki ipucuna dayanıyordu: 1) Geniş kredinin devam eden faydası yüksek Performans esnekliği beklentileri; 2) Endüstrinin kendisi yüksek bir patlamayı sürdürüyor ve kâr büyüme oranı, genel olarak A-hisse senedi finansal olmayanlara göre bariz avantajlar gösteriyor ve performansı doğrulanabilir. Mevcut duruma karşılık, Yüksek talep görmeye devam eden ve geniş kredi ve altyapı geliştirme ile daha da desteklenen inşaat makineleri ve ağır kamyonların yanı sıra yüksek derecede refah sağlayan likör ve ev aletlerine dikkat edilmesi önerilir. Buna ek olarak, yılın başında nispeten durgun büyüme gösteren döngüsel endüstriler büyümelerini tamamlama fırsatlarına sahip olabilir: demir dışı metaller (baz metaller, endüstriyel metaller) ve kimyasallar (PVC, soda külü, polyester, MDI, vb.). Tematik yatırım, devlete ait işletmelerin karma reformuna, yaşlı bakım hizmetlerine ve Yangtze Nehri Deltası'nın entegrasyonuna odaklanıyor.

Bu hafta önemli değişiklikler

2.1 Mezoskopik sanayi

Aşağı akım talebi

Emlak: Wind'in 30 büyük ve orta ölçekli şehir işlem verileri, 12 Nisan 2019 itibarıyla, 30 büyük ve orta ölçekli şehirdeki toplam gayrimenkul işlem alanının bir önceki yıla göre% 6,51 arttığını ve geçen hafta% 5,57'den artmaya devam ettiğini gösteriyor. 30 büyük ve orta ölçekli şehirde gayrimenkul işlem alanı Bir önceki aya göre artış% 7.06, bir önceki aya göre artış% 16.63 ve bir önceki haftaya göre düşüş% 2.99 oldu.

Otomobiller: Yolcu Derneği'nin verilerine göre, Nisan ayının ilk haftasında binek araç perakende satışları, Mart ayının dördüncü haftasındaki% 0'lık artıştan bir önceki yıla göre% 8 arttı.

Orta akım üretimi

Çelik: Kompozit çelik fiyat endeksi bu hafta hızlı bir şekilde yükseldi ve uzun ürünler ile yassı ürün fiyatları genel olarak yükseldi. Çelik fiyatları bu hafta arttı İnşaat demiri fiyat endeksi bu hafta% 2.09 artışla 4.196.35 yuan / tona, soğuk haddelenmiş ürün fiyat endeksi ise% 0.50 artarak 4.488.46 yuan / tona yükseldi. Bu hafta toplam sosyal çelik stokları% 5.81 düşüşle 14.2608 milyon tona, inşaat demiri sosyal stokları% 6.24 düşüşle 7.671.600 tona ve soğuk haddelenmiş stoklar% 0.02 artışla 1.172.500 tona ulaştı. Bu hafta, çelik brüt karı karıştı, inşaat demiri% 3.48 artışla 1.188.00 yuan / tona ve soğuk haddeleme% 0.90 düşüşle 1210.00 yuan / tona geriledi. Demir ve Çelik Ağı'ndan alınan verilere göre, önemli çelik şirketlerinin Mart ayı sonunda ortalama günlük ham çelik üretimi, Mart ortasına göre% 3,56 düşüşle 1.8346 milyon ton oldu.

Çimento: Bu hafta ulusal çimento piyasa fiyatı aylık% 0,7 artışla artmaya devam etti. Yüksek standartlı 42.5 çimentonun ulusal ortalama fiyatı geçen haftaya göre% 0.62 artarak 431.8 yuan / tona yükseldi. Bunlar arasında, Doğu Çin'deki ortalama fiyat geçen haftaya göre% 0,91 artarak 476,43 yuan / tona, orta ve güney bölgeler% 0,36 artışla 461,67 yuan / tona yükseldi ve Kuzey Çin'deki ortalama fiyat değişmeyerek 431,0 yuan / ton olarak kaldı.

Kimya endüstrisi: Bu hafta kimyasal ürünlerin fiyatı yükseldi ve fiyat farkı inip çıktı. Yerli üre 2050,00 yuan / tonda değişmeden kaldı, hafif soda külü (Doğu Çin)% 2,11 artışla 1900,00 yuan'a, PVC (asetilen yöntemi)% 3,04 artışla 6812,57 yuan / tona ve polyester filament (POY)% 1,03 artışla 9135.71 yuan / ton, stiren-bütadien kauçuğu 11035.71 yuan / tonda stabilize edildi, saf MDI% 0.06 düşüşle 24635.71 yuan / tona düştü, uluslararası etilen% 1.09 artarak 931.00 ABD doları / tona yükseldi, uluslararası saf benzen% 5.50 arttı 630.00 $ / ton, uluslararası üre% 2.64 artışla 233.00 $ / ton oldu.

Ekskavatörler: Şubat ayındaki 18.745 adet olan işletme ekskavatörlerinin Mart ayında satış hacmi, yıllık% 15.73 artışla 44.278 adet oldu.

Yukarı akış kaynakları

Kömür ve demir cevheri: Bu hafta demir cevheri fiyatları yükseldi, demir cevheri stokları düştü, kömür fiyatları düştü ve kömür stokları düştü. Yurt içi ortalama demir cevheri fiyatı% 2,31 artarak 646,43 yuan / tona yükseldi, Taiyuan eski kamyon plakasının fiyatı vergi dahil 1640,00 yuan / ton olarak sabitlendi ve bu hafta kapatılan Qinhuangdao Shanxi Mixed Excellent 5500 fiyatı% 0,06 düşüşle 618,25 yuan / tona düştü; Öte yandan, Qinhuangdao'daki kömür stokları bu hafta% 0,92 düşüşle 6.440.000 tona, limandaki demir cevheri stokları ise% 4.43 düşüşle 141.861.300 tona geriledi.

Uluslararası emtia: WTI bu hafta varil başına% 1,28 artışla 63,89 ABD dolarına, Brent% 1,54 artışla 71,04 ABD dolarına, LME metal fiyat endeksi% 0,18 artışla 3026,30'a, emtia CRB endeksi bu hafta% 0,36 artarak 188,36'ya yükseldi; BDI endeksi bu hafta Hafta% 4.15 artarak 728.00 oldu.

2.2 Hisse senedi piyasası özellikleri

Borsa kazançları ve kayıpları: Şangay Bileşik Endeksi bu hafta% 1.78 düştü. Sektörde ilk üç kazanım otomobiller (% 1.84), ev aletleri (% 1.25) ve yiyecek ve içecek (% 0.57); son üç kazanç savunma ve askeri sanayi (% -4.13) oldu , Elektronik (% -4,75) ve bilgisayarlar (% -5,38).

Dinamik değerleme: Bu hafta A hisselerinin toplam PE'si (TTM) geçen hafta 18.10'dan bu hafta 17.74'e düştü ve PB (LF) geçen hafta 1.81'den bu hafta 1.78'e düştü; A-hisseleri bir bütün olarak finansal hizmetler PE'yi hariç tutuyor ( TTM) geçen hafta 26.30'dan bu hafta 25.77'ye düştü, PB (LF) geçen hafta 2.28'den bu hafta 2.24'e düştü; ChiNext PE (TTM) geçen hafta 163.83'ten bu hafta 159.04'e düştü, PB ( LF) geçen hafta 3,78'den bu hafta 3,63'e düştü; küçük ve orta boy levha PE (TTM) geçen hafta 48,13'ten bu hafta 46,91'e düştü ve PB (LF) geçen hafta 2,97'den bu hafta 2,90'a düştü; A hisseleri Toplam piyasa değeri geçen haftaya göre% 1,89 düştü; finansal hizmetler hariç A hisselerinin toplam piyasa değeri geçen haftaya göre% 1,83 düştü; devresel borsada işlem gören şirketlere göre temel tüketimin göreli PB'si geçen hafta 2,09'dan bu hafta 2,13'e yükseldi; girişimcilik CSI 300'e göre panonun nispi PE'si (TTM) geçen hafta 12.45'ten bu hafta 12.32'ye düştü; GEM'in göreceli PB'si (LF), CSI 300'e göre geçen hafta 2.48'den bu hafta 2.43'e düştü; Haftalık hisse senedi risk primi geçen hafta% 0.53'ten bu hafta% 0.61'e yükseldi ve borsa getirisi geçen hafta% 3.80'den bu hafta% 3.88'e yükseldi.

Fon büyüklüğü: Bu haftanın yeni ihraç edilen hisse senedi + hibrit fon hisseleri, geçen hafta 4.872 milyar hisse ile karşılaştırıldığında 8.349 milyar hisseydi; bu haftanın kümülatif fon pazar payları 9.829 milyar hisse arttı.

Marjin finansmanı ve menkul kıymet ödünç verme dengesi: 11 Nisan Perşembe günü, marj finansmanı ve menkul kıymet ödünç verme dengesi geçen haftaya göre% 2,40 artarak 969,25 milyar oldu.

Kısıtlanmış hisseler üzerindeki yasağın kaldırılması: Bu hafta, kısıtlanmış hisseler üzerindeki yasak 46.559 milyar RMB'ye kaldırılacak ve yasağın önümüzdeki hafta 150.968 milyar RMB'den kaldırılması bekleniyor.

Hisselerin azaltılmaması: Bu hafta A hisselerinin toplam büyüklüğü net olmayan 962 milyonluk azalma. Bu hafta holdingleri en çok azaltan sektörler ulaşım (-331 milyon), tıbbi ve biyolojik (-252 milyon) ve elektronik (-229 milyon). Haftalık en çok holdinge sahip sektörler banka dışı finans (204 milyon), mimari dekorasyon (119 milyon) ve yiyecek ve içecek (0,02 milyon) oldu.

Kuzeye sermaye: Bu hafta, Lu Stock Connect'in kuzey sınırından net fon çıkışı 12.901 milyar yuan ve net giriş geçen hafta 4.410 milyar yuan idi.

AH prim endeksi: A / H hisse prim endeksi bu hafta 124,66'ya geriledi ve geçen hafta A / H hisse prim endeksi 126,03 oldu.

2.3 Likidite

13 Nisan itibarıyla, merkez bankasının tersine olmayan repo işlemlerinin süresi bu hafta doldu ve açık piyasa işlemlerinden (hazine nakdi dahil) net çekilme olmadı. 12 Nisan 2019 itibarıyla R007 bu hafta 48.80BP artışla% 2.73'e, SHIBOR gecelik faiz oranı 123.50BP artarak% 2.652'ye; Yangtze Nehri Deltası ve Pearl Nehri Deltası doğrudan faiz oranları bu hafta düştü, Yangtze Nehri Deltası% 5.00BP düşüşle% 2.80'e düştü Pearl River Deltası 5.00BP düşüşle% 2.85'e düştü; vade spreadleri bu hafta 2.14BP artarak% 0.81'e; kredi spreadleri 2.70BP artarak% 0.98'e çıktı.

2.4 Yurtdışı

Amerika Birleşik Devletleri: Salı günü ABD dayanıklı mal siparişlerinin Şubat -1.6 için nihai değerini açıkladı, bu da beklendiği gibi ve bir önceki değerle aynı, Çarşamba günü ABD Mart ayı TÜFE'nin yıllık% 1.9, beklenenden% 1.8 ve önceki değerden% 1.5 daha yüksek olduğunu açıkladı; Mart ayı TÜFE'si, beklendiği gibi aylık% 0.4 ve önceki değerden% 0.2 daha yüksekti; Mart ayında ABD çekirdek TÜFE'si yıllık% 2, beklenen değerden düşük ve önceki değerden% 2.1; ABD Mart ayı TÜFE aylık% 0.1, beklenenden düşük Bir önceki değerle aynı olan% 0,2'lik değer; Perşembe, ABD Mart ÜFE'nin yıllık% 2,2, beklenen değerin üzerinde ve% 1,9'luk bir önceki değer olduğunu açıkladı; ABD Mart ÜFE'si aylık% 0,6 oldu, beklenen değer olan% 0,3'ten yüksek, önceki değer olan 0,1'den daha yüksek %; Mart ayında ABD çekirdek ÜFE yıllık bazda% 2,4 oldu, beklendiği gibi aynı, önceki değerden% 2,5 daha düşük; ABD çekirdek ÜFE Mart ayında% 0,3 olarak beklenen değerin üzerinde,% 0,1 olan önceki değerden yüksekti; Cuma günü Amerika Birleşik Devletleri için açıklandı Michigan Üniversitesi Tüketici Güven Endeksi'nin Nisan ayındaki ilk değeri 96,9'du, bu beklenen değer olan 98,2'den daha düşük ve önceki 98,4 değerinden daha düşüktü;

Euro Bölgesi: Cuma günü, Euro Bölgesi'nin sanayi üretiminin Şubat ayındaki yıllık bazda% -0,3, beklenen değerin% -0,9'un üzerinde ve bir önceki değerin-% 0,7'nin üzerinde olduğu açıklandı; Euro Bölgesi'nin sanayi üretimi Şubat'ta aylık% 0,2, beklenenden yüksek oldu -% 0,5, önceki değer olan% 1,9'dan daha düşük;

İngiltere: Çarşamba günü İngiltere'nin Şubat GSYİH'sinin aylık% 0,2 olduğunu, beklenen değer olan% 0'dan yüksek ve% 0,5'lik önceki değerden daha düşük olduğunu duyurdu; İngiltere'nin Şubat ayında sanayi üretimi yıllık% 0,1 oldu, beklenen değerin -% 0,9'dan yüksek, önceki değerden - 0,3 daha yüksek %; İngiltere'nin Şubat ayı sanayi üretimi aylık% 0,6, beklenen değerden% 0,1 daha yüksek ve önceki değerden% 0,7 daha düşüktü; İngilterenin Şubat ayında mal ve hizmet ticareti hesabı 4,86 milyar sterlin olarak beklenen -3,789 milyar sterlin değerinin altında, yüksek Önceki değer -5.345 milyar pounddu;

Bu hafta denizaşırı borsalar: S&P 500% 0,51 artışla 2907,41 puandan kapandı; Londra FTSE% 0,13 düşüşle 7437,06 puandan kapandı; Almanya DAX% 0,08 düşüşle 1199,93 puandan kapandı; Nikkei 225% 0,29 artışla 21870,56 puandan kapandı; Hang Seng% 0,09 düşüşle 29909,76'da kapandı.

2.5 Makro

CPIPPI: Mart 2019'da, ulusal tüketici fiyatları seviyesi bir önceki yıla göre% 2.3 arttı ve aylık% 0.4 düştü; endüstriyel üreticilerin ulusal fabrika çıkış fiyatları, bir önceki yıla göre% 0.4 ve bir önceki aya göre% 0.1 arttı;

Ticaret hesabı: Çin Gümrük İdaresi Genel Müdürlüğü'nün verilerine göre, Mart ayında ihracat yıllık% 14,2 (ABD doları cinsinden) ile bir önceki değer olan% -20,7'den daha yüksek; Mart ayında ithalat bir önceki yıla göre% -7,6 (ABD doları cinsinden), önceki değerden -5,2 daha düşüktü. %;

Döviz rezervleri: Mart 2019'da Çin'in döviz rezervleri bir önceki aya göre 8,58 milyar ABD doları artışla 3098,76 milyar ABD doları olmuştur;

Sosyal finansman ölçeği: Mart ayındaki yeni sosyal finansman ölçeği, yıllık 1.28 trilyon yuan artışla 2.86 trilyon yuan idi;

RMB kredileri: Mart ayında, yıllık 570 milyar yuan artışla 1.69 trilyon yuan yeni RMB kredisi eklendi;

M1 / M2: Mart ayı sonunda, geniş para bakiyesi (M2), geçen yılın aynı dönemine göre% 8,6 artışla 188,94 trilyon yuan, büyüme oranı ise bir önceki ayın sonu ve bir önceki yılın aynı dönemine göre sırasıyla 0,6 ve 0,4 puan daha yüksek; dar para bakiyesi (M1) 54,76 trilyon yuan oldu Yuan, yıllık% 4,6 artışla, büyüme hızı geçen ayın sonuna göre 2,6 puan daha yüksek ve geçen yılın aynı dönemine göre 2,5 puan daha düşük oldu.

3 Önümüzdeki hafta yayımlanan verilerin listesi

Önümüzdeki hafta izlenecek şeyler: Çin, ilk çeyrekte yıllık GSYİH'yı açıkladı; Çin, Mart ayında sanayi kuruluşlarının değerinde yıllık bazda belirlenen büyüklükteki artışı açıkladı; Amerika Birleşik Devletleri Mart ayında aylık perakende satışlarını açıkladı; Avro bölgesi Nisan ayında imalat PMI başlangıç değerini açıkladı; Birleşik Krallık Mart ayı TÜFE'yi açıkladı; Japonya Şubat ayı sanayi üretimini açıkladı Yıllık nihai değer.

16 Nisan Salı: İngiltere Mart ayı işsizlik oranını açıkladı;

17 Nisan Çarşamba: Çin, yıllık bazda ilk çeyrek GSYİH'yı açıkladı; Çin, Mart ayında sanayi katma değerinde yıllık artışını açıkladı; euro bölgesi, Mart ayında uzlaştırılan TÜFE'nin nihai değerini açıkladı; Euro bölgesi, Mart ayında TÜFE'nin aydan aya uzlaştırıldığını açıkladı; İngiltere, Mart ayı TÜFE'yi yıllık bazda açıkladı ; İngiltere Mart ayında aylık TÜFE'yi açıkladı; Japonya Mart ayına göre mevsimsellikten arındırılmış ticari ticaret hesabını açıkladı; Japonya yıllık bazda Şubat ayı nihai sanayi üretim değerini açıkladı;

18 Nisan Perşembe: Amerika Birleşik Devletleri Mart ayında aylık perakende satışlarını açıkladı; Amerika Birleşik Devletleri Nisan ayında Markit imalat PMI başlangıç değerini açıkladı; euro bölgesi Nisan kapsamlı PMI başlangıç değerini açıkladı; euro bölgesi Nisan ayında imalat PMI başlangıç değerini açıkladı;

19 Nisan Cuma: Amerika Birleşik Devletleri Mart ayında konut başlangıçlarının aylık karşılaştırmasını açıklarken, Japonya Mart ayı TÜFE'yi yıllık bazda açıkladı.

risk uyarısı :

Yurtdışı dalgalanma yoğunlaştı, politika yoğunluğu beklentileri karşılamadı ve üç aylık rapor beklenenden daha düşük.