Yeni enerji araçlarının satışları% 95 oranında artan BYD, borç sorununu zorlukla kapatabiliyor mu?

Hong Kong hisse senetlerinin kodunu çözen, Hong Kong Caihua Haber Ajansı'nın orijinal koz kartı sütunu, finans uzmanları toplandı. Okuduktan sonra abone olmayı, yorum yapmayı ve beğenmeyi unutmayın.

Haziran ayında tüm otomobil pazarında açıklanan satış raporlarına bakıldığında, akaryakıtlı araçların satış performansı sefil olmaya devam ederken, yeni enerjili araçların satış performansı heyecan verici ve keskin bir şekilde artmaya devam ederken, aynı sektörde iki tip aracın satış performansı son derece soğuktu. İki cennet.

Kısa süre önce açıklanan Haziran ayı satış raporuna göre, yurt içi yeni enerji araç pazarının "lideri" BYD (0002594-CN; 01211-HK) olarak şirket, güç bataryası alanında önceki birikiminden faydalandı. Satış hacmi geçen yıla göre% 1,59 artışla 228.072 oldu; bunun ilk altı ayda kümülatif yeni enerji araçları satışları 145.653 oldu ve yıllık% 94,5 artışla

(Geçen yılın aynı döneminde 74.884 adet yeni enerjili araç satışları); Akaryakıtlı araçların ilk altı ayda kümülatif satışları bir önceki yıla göre% 44,91 düşüşle 82.419 adet oldu (geçen yılın aynı döneminde akaryakıtlı araç satışları 149.613 oldu).

Yukarıdaki verilerden, yılın ilk yarısında BYD'nin benzinli araç satışlarının, diğer yerli otomobil şirketleri kadar felaket olduğu aşikârdır.Neyse ki, BYD'nin yeni enerjili araçlar alanındaki uzun vadeli teknoloji birikimi, yeni enerji araç satışlarını artırmaya devam etmiştir. Sadece şirketin akaryakıt satışlarındaki düşüşün olumsuz etkisini telafi etmekle kalmadı, aynı zamanda şirketin genel satışlarını da artırdı.

BYD'nin satış verileri gerçekten çok iyi, sonuçta, yerli borsaya kayıtlı otomobil şirketleri arasında performans en iyisi. Peki satış durumu görece iyi, mali durum nasıl?

Yeniyi ödünç alıp eskisini iade etmek uzun vadeli bir çözüm değil

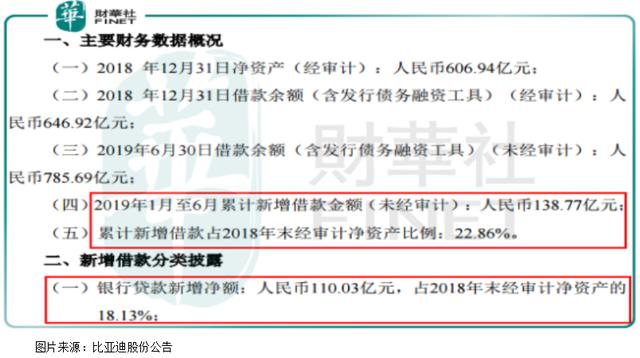

BYDnin son raporuna ve önceki mali durumuna bakıldığında, şirketin mali durumu satış verileri kadar iyimser görünmüyor. Özellikle, BYD'nin en son duyurusuna göre, şirketin Ocak-Haziran 2019 arasındaki kümülatif yeni kredileri (denetlenmemiş) 13.877 milyar RMB idi ve kümülatif yeni borçlanmalar 2018 sonunda denetlenen net varlıkların% 22.86'sını oluşturuyordu.

Yeni eklenen 13.877 milyar yuan krediler arasında 11.003 milyar yuan yeni banka kredilerine aitti.

Sadece yukarıdaki cümlenin hiçbir şey ifade etmediğini görürseniz, sadece BYD'nin borcunun artmış olabileceğini söyleyebilirsiniz.

Şimdi şirketin önceki raporuna bakalım: Yeni kredi şirket için ne ifade ediyor?

Her şeyden önce, en son verilere (Q1) göre, BYD'nin hesabında parasal fonlarda likit varlıklar 13.92 milyar yuan, alacak hesaplarında 45.47 milyar yuan ve kısa vadeli borçlanmalarda 43.53 milyar yuan var. Ödenecek faturalar, ödenecek hesaplar, Çalışanlara ödenecek tazminat, diğer borçlar, bir yıl vadeli cari olmayan borçlar ve diğer cari borçlar 69.1 milyar yuan olarak gerçekleşti.

İlk çeyrekteki verilere bakıldığında, BYD'nin kısa vadeli borç geri ödemesi zaten baskı altında çünkü şirketin parasal fonları çok küçük ve alacak hesapları hızlı bir şekilde geri alınamıyor. Çok fazla kısa vadeli borçlanma ve kısa vadeli harcama var ve şirket eskisini geri ödemek için yeni borçlanma ile karşı karşıya. Sorun ve yılın ilk yarısında yeni borçlanmalardaki önemli artış bunu kanıtlıyor.

Bazı okuyucular, şirketin kazandığı paradan ne haber diye sorabilir. Sorun burada yatıyor: 2014'ten 2018'e kadar BYDnin geliri 58,2 milyar yuan, 80 milyar yuan, 103,5 milyar yuan, 105,9 milyar yuan ve 130,4 milyar yuan ve ana net karı sırasıyla 434 milyon yuan ve 2,82 milyar yuan idi. 5.05 milyar yuan, 4.07 milyar yuan ve 2.78 milyar yuan.

Gelir her yıl istikrarlı bir şekilde artıyor ve ana şirkete atfedilebilen net kâr çok düşüktü. Son beş yıldaki en yüksek net kar marjı% 5'i geçmedi ve düşük olduğunda% 1'den az. Şirketin kesintiden sonra ana şirkete atfedilebilen net kârına bakarsanız Korkunçtu ve 2014'te hala para kaybediyordu.

Geçtiğimiz beş yılda BYD, karı artırmadan geliri artırmaya devam etti ve alacak hesaplarındaki sürekli artış, şirketin işletme nakit akışının negatif olmasına neden oldu ve ölçeğin genişlemesi, gerekli işletme sermayesini sürekli olarak artırdı. Sonuç, şirketin varlıklarıdır. Bilanço gün geçtikçe çirkinleşiyor, kısa vadeli borçlanmalar artıyor, parasal fonlar azalıyor ... Şirket eskisini geri ödeyebilmek için sadece yeniyi ödünç alabiliyor ve her yıl yüksek finansman giderlerini karşılamak zorunda kalıyor ve işletme riski de artıyor.

BYD'nin yukarıdaki problemlerini çözmek istiyorsanız, tek yol şirketin hematopoietik kapasiteye sahip olmasıdır (karlılıkta önemli bir artış), aksi takdirde bu durumu uzun vadede sürdürmek zor olacaktır.

Kitap fiyatının 2,76 katı ucuz değil

Son olarak değerlemeden kısaca bahsedelim.

Fiyat-kazanç oranı açıkça BYD için geçerli değildir, çünkü şirketin yeni enerji işi gelişmekte olan bir sektöre aittir, teknoloji özellikle olgun değildir, araba üretmenin maliyeti yüksektir ve karlılık anlaşılabilir.

Şimdi fiyat-kitap oranına bir göz atalım. WIND verilerine göre BYD'nin fiyat-kitap oranı 5 Temmuz 2019 kapanışından itibaren 2,76 katıydı. Son üç yılda ortalama seviyedeydi ve 2011'den 2014'e kadar ortalama seviyedeydi. Bu dönemlerde tüm piyasa nispeten durgun ve karşılaştırma makul.

Ortalama düzeyde gibi görünüyor, ancak aslında şirketin net varlıkları, şirketin birkaç yıl önceki net varlıklarından oldukça farklı. Şirketin varlıkları arasında, alacak hesapları ve sabit varlıklar yarısından fazlasını oluşturmaktadır. Varlıkların bu kısmının fiili tasfiye değeri şöyledir: Büyük indirimler, dolayısıyla BYDnin net varlıkları birkaç yıl önceki kavramlarla aynı değildir ve fiyat-defter oranı bozulmuştur.

Aynı sektörle karşılaştırıldığında, 5 Temmuz 2019'da pazarın kapanışıyla karşılaştırıldığında Geely Automobile'in fiyat / defter oranı 2,27 kat, FAW Car 2,0 kat ve SAIC Motor Group 1,28 kat oldu.BYD'nin de bir avantajı yok.

Yukarıdaki bakış açısına göre, BYD iyi satış verilerine sahip olmasına rağmen, işletme riskleri nispeten yüksektir ve değerlemesi düşük değildir.

Yazar: Zheng Peng super

Editör: Li Yuqian