Gözleri bağlıyken Üç Krallık dönemine! Güç pil endüstrisinin modelini anlamak için bir makale

4 Nisan'da Ningde döneminin halka arzı sorunsuz geçti.İnsanların net 100 milyar yuan değeri ve toplantının üç buçuk haftalık rekoru insanların dikkatini çektiğinde, insanların dikkatini Ningde dönemi güç pillerinin arkasındaki sektöre yönelttiler.

Yerli elektrik pil endüstrisinin genel durumu şudur: "Patron aniden ortaya çıktı, ikinci çocuk tahtına düştü ve kurtlar üçüncü olmak için yarışıyor." Değişken güçlü batarya alanında ise geçen yıl böyle bir durum oluştu. Görünüşe göre politikalar, pazarlar ve teknolojik rotalardaki değişiklikler bu duruma katkıda bulunmuştur ve arkasındaki mantık, birbiriyle yakından bağlantılı üç savaş.

Patron Yiqi Juechen, ikinci çocuğu kovalıyorGeçtiğimiz hafta, CATLnin halka arzı sorunsuz geçti ve A-hisselerinin 24 günlük flaş toplantısı için bir rekor kırdı ve 130 milyar yuan olarak değerlendi. Hız ve değerleme açısından ilk güçlü batarya ünitesidir.

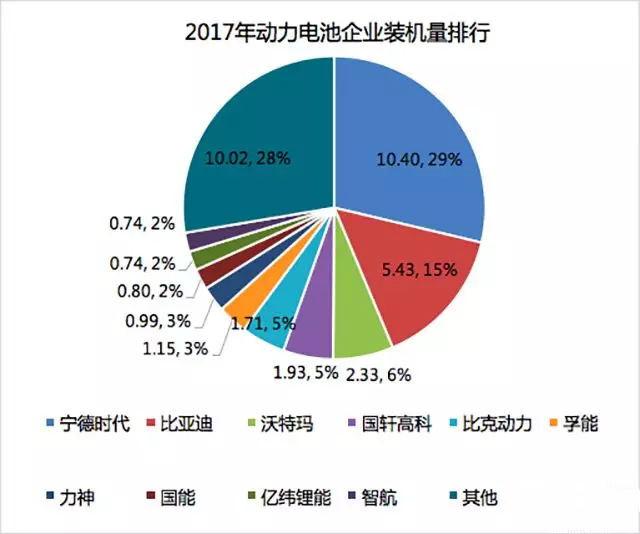

"İlk paylaşım" ın prestijinin arkasında, Ningde döneminin performansındaki hızlı ilerleme var. 2016 yılında CATLnin elektrikli pil sevkiyatları 6,72 GWh olarak gerçekleşti ve dünya sıralamasında Panasonic ve BYDnin ardından üçüncü sırada yer aldı. 2017'ye kadar, CATL'nin güç pil sevkiyatları% 73 artarak 11,8GWh'ye çıktı ve Panasonic'i tek seferde geride bırakarak sektörde dünyanın ilk sırasını kazandı. Pazar payını daha iyi yansıtabilen kurulu güç pilleri açısından bakıldığında, CATL'de kurulu güç pillerinin kapasitesi 2017'de 10,4 GWh idi. Tek bir şirket, pazarın yaklaşık% 30'unu tekeline alıyor ve 500'den fazla binek otomobili ve otobüs modelini destekliyor.

2016 yılında Çin'in bir numaralı, dünyanın ikinci güçlü bataryası BYD, Ningde döneminin aniden ortaya çıkmasıyla 2017'de Waterloo'ya zarar verdi. 2016 yılında, BYDnin elektrikli pil sevkiyatları 7,35 GWh idi ve 2017 itibarıyla kurulu kapasitesi 5,4 GWhye düştü. Sektör bir bütün olarak hızla gelişirken performansı artmadı, düştü.

BYDnin pil pazarı Ningde dönemi tarafından soyuldu!

Ancak bu pazarda Ningde dönemi haklı çıktı.

Çin'de BYD, lityum demir fosfat güç pillerinin araştırma ve geliştirmesini gerçekleştiren ilk otomobil şirketlerinden biridir ve ulusal politika 2016'dan önce lityum demir fosfatı açıkça desteklediğinden, BYD bu avantajdan uzun süredir yararlanmaktadır. 2016'dan önce BYD, yeni enerji binek otomobiller ve otobüsleri için lityum demir fosfat piller sağlamakla kalmadı, aynı zamanda diğer otobüs şirketleri için de pil tedarik etti. Ülkede yeni enerji otobüslerinin ilk tanıtımı, muazzam sübvansiyon miktarı ve kendi boyutundaki binek otomobil işi ile BYD, sektörün bir ilki oldu.

Ancak 2016'dan sonra resim tarzı aniden değişti. O yıl, yeni enerji aracı dolandırıcılık ikmal olayı patlak verdi ve binek otomobil pazarı en çok etkilenen alan haline geldi.Bundan sonra politika, dolandırıcılık ikmaline ağır bir şekilde karşı çıktı. 2017'de yeni enerji aracı sübvansiyonu azaltılmaya başlandı ve geri çekilmeye çalışıldı. Bundan etkilenen yeni enerji otobüsü endüstrisi, 2017 yılında ciddi bir gerileme yaşadı ve yıllık satışlar (yaklaşık 85.000 adet) 2016'ya kıyasla 20.000 adetten fazla azaldı. Binek otomobiller için güç pillerine olan talep de azaldı ve BYD ne yazık ki silah bıraktı ve işi küçüldü.

CATL'nin 2016 yılında binek otomobiller için en büyük lityum demir fosfat pil tedarikçisi olduğunu belirtmekte fayda var, ancak etkilenmiş görünmüyor.

Çünkü Ningde döneminde üçlü lityum kartı var. CATL'nin 2017 satış payında, üçlü lityum piller neredeyse yarısını oluşturdu. Tüketici lityum pil devi ATL (esas olarak lityum kobalt oksit piller üreten) ile aynı olan Ningde dönemi, üçlü lityum sistemine daha aşinadır ve daha erken bir düzene sahiptir.

2015'ten sonra ülke, otomobil akülerinde kullanılan üçlü lityum malzemelerin güvenliğini tanımaya başladı.Politika gevşetildikten sonra, daha yüksek enerji yoğunluğuna ve daha uzun pil ömrüne sahip üçlü lityum piller binek otomobil pazarına hakim olmaya başladı. BAIC New Energynin EX ve EU serileri, Geely Emgrand EV, SAIC Roewe ERX5, Teslanın adını verebileceğiniz yeni enerji araçları da dahil olmak üzere, temelde üçlü lityum pillerin hayranlarıdır.

Roewe ERX5, Ningde dönemi üçlü lityum pil kullanıyor

2017 yılında, yeni enerji binek araçların yerli üretimi, bir önceki yıla göre 200.000 adetin üzerinde artışla 478.000 adede ulaştı. Yeni enerji binek otomobil pazarının düşüş eğiliminde, sıçrayışlarla ve sınırlarla ilerlemeye devam eden yeni enerji binek otomobilleri, güç bataryası performansındaki büyümenin çekirdeği haline geldi. Ancak BYD, teknik rota seçimi ile sınırlıdır ve üçlü lityum ile takip etmek için çok geç, diğer taraftan BYD'nin bataryaları binek otomobil pazarında sadece kendi araçlarını tedarik ettiği için bu pazarın getirisini hiç görmemektedir. Bir ila iki şey, Ningde döneminin yükselişi, BYD tahta düştü ve 2017'de pil endüstrisinin teması oldu.

Politika ve teknik rota aniden tersine döndü ve yetersiz rezervlere sahip BYD hazırlıksız yakalandı. Acı verici deneyimden öğrendikten sonra BYD işini değiştirmeye başladı ve iki hamle yaptı.

BYDnin ilk hareketi aslında çok geç değil. 2017den başlayarak, BYD, binek otomobil işinde üçlü lityumu benimsemeye başladı . O yılın ilk yarısında BYD, Tang 100 ve Qin 100 hibrit modellerini piyasaya sürdü Araçlardaki bataryaların hepsi üçlü lityumdur. Su testinden sonra BYD, saf elektrikli modelleri Shangsong EV 300 ve Qin EV 300'e üçlü lityum da uyguladı. Ve bu yıl BYD, gelecekteki tüm saf elektrikli modellerin üçlü lityum piller kullanacağını bile söyledi. Bir zamanlar lityum demir fosfatı parçalayan yeni enerji araçlarının üretimi,

BYD Tang 100

Ancak daha kritik ikinci hamle, BYD hala güç bataryası işini bitirmeye ve diğer yeni enerji otomobili şirketlerine tedarik sağlamak için bağımsız olarak çalışmaya hazırlanıyor. Bu hamle yapılır yapılmaz, BYD'nin elektrikli bataryasının binek otomobil pazarındaki potansiyel müşteri sayısı orijinalinin birkaç katı olacaktır. BYD'nin lityum pil iş birimi genel müdür yardımcısı Shen Xi'ye göre, güç pil işi 2018'in sonunda veya 2019'un başlarında bölünecek ve beş yıl içinde listelenmesi bekleniyor.

Ningde döneminde, yerli güç pil pazar payının neredeyse% 30'unu kazandı - BYD ikiye katlandığında, BYD'nin dönüşümü Ningde döneminin yeni hegemonuna nasıl meydan okuyacak ve ilk sıraya geri dönüp dönmeyeceği, Çin'in güç pillerinin geleceği olacak En ilginç sahnelerden biri.

Üçüncü kişi olmaya çabalamak Üçüncü dünya savaşıyorSektördeki patron ve ikincisi yer değiştirdiğinde, Çin'in pillerinin "üçüncü dünyası" üçüncü sıra için rekabet etmeye çalışıyordu. Geçtiğimiz yıl CATL ve BYD'nin hızlı ilerlemesiyle karşılaştırıldığında, bu şirketler büyüklük bakımından ilk ikisi için rekabet edecek ikna gücünden yoksundur. Bunların en büyüğü olan Waterma, 2017'de yalnızca 2,3 GWh kurulu kapasiteye sahiptir. .

Yerli elektrik bataryası şirketleri arasındaki kriz duygusu şüphesiz çok derin çünkü geçen yıl hala lider olan BYD, önümüzdeki yıl Ningde dönemi tarafından atıldı. Borsada işlem gören Jianrui Woneng tarafından desteklenen Waterma da bir istisna değildir.Geçen yıl dördüncü sırada yer alan ve aynı zamanda borsada işlem gören bir şirket olan Guoxuan Hi-Tech, lityum pillerin kurulu kapasitesinde yalnızca 0,4 GWh'lik bir boşluğa sahiptir. Güç pilleri için yapım aşamasında olan kapasitenin küçük bir kısmı yok - Watermar'ın 2020'de planlanan üretim kapasitesi 20GWh iken, Guoxuan Hi-Tech'in hedefi daha da yüksek olan 30GWh. Ultra yüksek üretim kapasitesi altında, herhangi bir şirketin üretim hattı, çok fazla pazar payına sahipse, bir ay daha başlatıldığı sürece mevcut yılın performansını karşılayabilir.

2017'de BAK, Funeng, Zhihang ve diğer şirketlerin kurulu güç bataryası kapasitesi 2GWh'yi geçmese de, performansları süper yüksek bir büyüme gösterdi - çünkü hepsi üçlü lityum konusunda uzmanlaşıyorlar. Güç bataryası üretimi, 2017 yılında binek otomobil pazarındaki sevkiyatlarını ikiye katlamak için üçlü lityum fırsatından yararlandı ve bunların arasında Zhihangın sevkiyatları 2016 yılına kıyasla yaklaşık 10 kat arttı.

Böylesine dramatik bir pazarda, hiç kimse sektörde üçüncü olarak oturmaya cesaret edemez. Ancak üçüncü konum, esasen yerli güç pil şirketleri için rekabetin odağı haline geliyor: Çin'in imalat endüstrisi giderek daha çok Çin'in İnternet şirketlerine benziyor - yalnızca sektördeki en iyi ikisi hayatta kalabilir veya biraz daha iyi, ilk üçte hayatta kalabilir isim.

Ulusal irade ve ticari sermaye, ilk kademede daha fazla kaynağı yoğunlaştırmak için birlikte çalışıyor.Elektrik pili endüstrisindeki birçok potansiyel genç için, Bu sadece bir performans savaşı değil, daha çok bir ölüm kalım savaşı gibi.

Sektör durumu: Binek araç ve otobüs aküsünün farklılaşması belirlendi2017 yılında güç bataryası alanındaki bir diğer önemli eğilim, farklı yeni enerji araçlarında benimsenen batarya teknolojisi rotasının farklılaşmaya ve sabitlenmeye başlamasıdır. Genel olarak, bu eğilim, yeni enerji binek otomobillerinin üçlü lityum kullanma eğiliminde olması, yeni enerji otobüslerinin lityum demir fosfat kullanması ve yeni enerji özel araçlarının (kamyonların) da üçlü lityum kullanmaya daha yatkın olmasıdır.

Veriler açısından, 2017 yılında, yeni enerji binek araçları, lityum demir fosfat payının% 90'ını yeni enerji otobüsleri, üçlü lityum pillerin kurulu kapasitesinin% 76'sını, özel amaçlı araçlar% 69'unu oluşturuyordu. .

Üçlü lityumun yüksek enerji yoğunluğuna sahip olduğu ve araçların daha uzun pil ömrü sağlayabileceği sektörün fikir birliğidir. Ve 2017'ye kadar, üçlü lityum pil paketlerinin fiyatı, temelde lityum demir fosfat ile aynı olan minimum 1,4-1,5 yuan / Wh'a düştü. Lityum demir fosfatın fiyat avantajı artık yok ve enerji yoğunluğu dezavantajlı.Yeni enerji otobüsleri neden hala bu tip akülere bağlı kalıyor?

Güç pil endüstrisindeki kıdemli uygulayıcılarla iletişim kurduktan sonra, daha kesin bir yanıt aldık: lityum demir fosfat güç pilleri, yüksek sıcaklık güvenliği, çarpışma ve delinme güvenliği açısından üçlü lityum pillerden çok daha yüksektir. Kamu güvenlik otobüsleri söz konusu olduğunda, güvenlik performansının önceliği seyir menzilinden çok daha yüksektir. Dahası, üçlü lityum pil, korunmak için çelik bir kasa ve daha karmaşık bir soğutma sistemi gerektirdiğinden, pil sisteminin enerji yoğunluğu lityum demir fosfatı çok uzakta bırakmaz, ancak teorik enerji yoğunluğu açısından üçlü lityum daha fazla Geniş geliştirme alanı.

Önce güvenlik ve iyi performans özelliklerini göz önünde bulundurarak, yeni enerji otobüsleri lityum demir fosfatı seçti.Üçlü lityum pil işinin tatlılığını tatmış olan Ningde döneminde bile, lityum demir fosfat pillerin bir süre daha yeni enerji kaynakları olacağını söyledi. Otobüsler için en iyi seçim.

Yeni enerji otobüsleri genellikle lityum demir fosfat piller kullanır

Pil ömrünün daha büyük bir sorun olduğu binek otomobiller için, ilgili üçlü lityum pil seçildi. Şu anda, mevcut teknik rota seçiminin geri kalan sorunları nedeniyle, lityum demir fosfat pil kullanan hibrit modeller başta olmak üzere hala birçok yeni enerji binek aracı bulunmaktadır. Bununla birlikte, lityum demir fosfat BYD'nin sert destekçisi üçlü lityuma yöneldiğinden, binek otomobil pazarındaki üçlü lityum pillerin pazar payının gelecekte artmaya devam etmesi kaçınılmazdır.

Lityum manganat ve lityum titanat gibi diğer güç pillerine gelince, dalgaların taranmasında marjinalleştiler ve yeni enerji araçlarının tarihinde bir dipnot haline gelebilir.

Örneğin, Nissan Leaf'e lityum manganez pil sağlamak için kullanılan AESC, Çin'in başkenti Jinshajiang Capital tarafından satın alındıktan sonra üçlü lityum pil yoluna aktarıldı. Bununla birlikte, Bayan Dong'un uğraşmak istediği Zhuhai Yinlong, lityum titanat pilleri ürettiği yeni enerji binek otomobil pazarında yalnızca% 4 pazar payına sahip.

Tabii ki ileride teknolojinin daha da gelişmesiyle birlikte, yeni enerji binek otomobili ve binek otomobili pazarının farklılaşmasında değişkenler olabilir.Örneğin, üçlü lityum pilin güvenlik performansı daha yüksek bir seviyeye çıkacak ve lityum demir fosfatın binek otomobil pazarındaki konumunu başlatmaya devam edecektir. meydan okuma. Ancak şimdiye kadar, ya güvenlik hususları ya da tüm taraflar arasındaki oyunun sonucu nedeniyle, binek otomobiller + özel araçlara karşılık gelen üçlü lityum ve binek araçlara karşılık gelen lityum demir fosfat durumu nispeten istikrarlı olmuştur.

Üç savaş gücü pilBununla birlikte, pillerin teknik rotası konusundaki anlaşmazlık sona erdi, ancak sektördeki ilk savaşı sona erdirdi (veya askıya aldı). Hızla büyüyen bu gün doğumu endüstrisinde, aynı anda üç tam ölçekli savaş yapıldı.

1. Ölçek savaşı

Kasım 2016'da, Çin Halk Cumhuriyeti Sanayi ve Bilgi Teknolojileri Bakanlığı, güç bataryası şirketlerinin kapasite gereksinimlerini (tek hücreler) doğrudan 8GWh'ye yükselten "Otomotiv Güç Pil Endüstrisi Şartname Koşulları (2017)" adlı bir kamuoyu yorumu taslağı yayınladı. "Endüstri Kodu", güç pilleri için bir beyaz listedir. Yalnızca bu koşul karşılandığında yeni enerji aracı sübvansiyonları listesine girebilir. 8GWh, bir gecede güç pili şirketlerinin hayatta kalmasıyla ilgili kırmızı bir yaşam ve ölüm çizgisi haline geldi.

Bakanlıkların ve komisyonların düşüncesi, o zamanki pil endüstrisinin büyük sübvansiyonlar döneminden geçtiği ve çok fazla geri kalmış ve küçük üretim kapasitesi oluşturarak 200'den fazla pil şirketinin doğduğu idi. Ancak uluslararası duruma bakılırsa, bu, Çin'in pillerinin gücünün dikkatini dağıtıyor.

Otomotiv endüstrisindeki rekabet uzun zamandır küresel bir rekabet olduğu için, yabancı ülkeler her ülkedeki birkaç dev arasında yer alıyor ve pil endüstrisi aynı. Denizaşırı ülkelerde Panasonic, Japonya'nın güç bataryası lideridir ve LG ve Samsung, Güney Kore'nin güç bataryası ikilisidir.Büyük boyutları ile, ölçek avantajlarını oynarlar ve batarya teknolojisi ve otomasyonunda lider konumdadırlar.

Çin'in elektrikli bataryasını uluslararası pazara götürmek için Panasonic LG Samsung ile rekabet edebilecek bir güç bataryası devini entegre etmenin tek yolu bu. Bu nedenle Çin, güç pil endüstrisini küçük ve geriye dönük üretim kapasitelerini ortadan kaldırmaya teşvik etmek ve birleşmeleri ve yeniden yapılanmaları ve avantajlı işletmeleri daha büyük ve daha güçlü olmaya teşvik etmek için son derece yüksek üretim standartlarını kullanmak için bir politika silahı benimsemiştir. "Sektör Kodu" doğdu.

Ancak bu fikir taslağı yayınlanır yayınlanmaz sektör bir kargaşa içindeydi. Çünkü o sırada koşulları karşılayan sadece BYD ve Ningde Times'dı. Daha sonra bu kırmızı çizginin 3-5GWh'ye indirileceği bildirildi, ancak bugüne kadar bu görüş taslağı resmi olarak açıklanmadı, sonuçta çok fazla güç bataryası şirketi işin içinde ve ilgili çıkarlar çok derin.

Şirketler acı bir şekilde şikayet ederken, umutsuzca üretim kapasitesini artırmaya çalışıyorlardı ve şartname resmi olarak tanıtılmadan önce 8GWh kapasite standardını karşılayan pil endüstrisinde yaşam ve ölüm hızını sahnelediler.

Sadece 2017'deki kamuya açık bilgiler, CATL'nin 2020'de 50GWh'ye, 2018'de BYD'den 26GWh'ye, 2020'de Tianjin Lishen'in 20GWh'ye ve Yiwei Lithium'un 2017'de 9GWh'ye, Uzak Doğu'ya genişlemeyi planladığını gösteriyor. Foster, kapasitesini 2018'de 22GWh'ye, Waterma ise kapasitesini 2017'de 20GWh'ye çıkardı. Yukarıdaki toplam 147GWh'dir ve bu 200'den fazla pil şirketinin sadece bir bölümüdür. Sanayi ve Bilgi Teknolojileri Bakanlığı dahil dört bakanlık ve komisyon tarafından Mart 2017'de yayınlanan "Otomotiv Güç Aküsü Endüstrisinin Gelişimini Teşvik Etmek İçin Eylem Planı" na göre, eyalet 2020 yılında 100 milyar watt-saat veya 100 GWh pil kapasitesi oluşturmayı planlıyor. Ve şu anda, bazı işletmelerin kapasite planlaması şimdiden neredeyse% 50'yi aştı.

Ningde döneminde inşa halindeki Huxi üretim üssü

Orijinal kapasite fazlası azaltma politikası nihayet yeni bir kapasite rekabeti turu ve hatta çılgın rekabet altında bir kapasite savaşı oluşturdu. Pazar ve politika arasındaki etkileşim, merkezi irade ile yerel güç arasındaki ikili ilişki, pil gücü şirketlerinin ölçeği savaşında tam olarak kanıtlanmıştır.

Tabii ki, pil gücü şirketlerinin politika odaklı genişlemesine ek olarak, ölçek etkisinin bir sonraki maliyet savaşında kilit noktalardan biri olacağının da farkındalar.

2. Maliyet savaşı

Ayrıca "Otomotiv Güç Bataryası Endüstrisinin Gelişimini Teşvik Etmek İçin Eylem Planında" devlet, 2020 yılına kadar güç bataryası sistemlerinin fiyatının kilovat-saat (KWh) başına 1.000 yuan olan 1 yuan / Wh'ye ulaşması şartını ortaya koydu.

Bu standarda göre, gelecekte 50KWh batarya ve 300 kilometreden fazla batarya ömrü (bazı 7 koltuklu büyük SUV'ler hariç) ile donatılmış yeni bir enerji taşıt bataryasının maliyeti 50.000 yuan'a düşecek. Mevcut fiyat, CATL'nin prospektüsünde açıklanan bilgilere göre, güç pil sisteminin fiyatı 1.4 yuan / Wh'dir (bu hala endüstri liderinin teklifi) Yukarıdaki örnekte, modelin pil maliyeti 70.000 yuan'a ulaşıyor. 20,000 yuan'a ulaştı.

20.000 yuan fiyat farkı tamamen satış fiyatına yansıtılırsa, bu, yeni enerji araçlarını daha da tanıtmak için özellikle ucuz araba modelleri pazarında çok sayıda tüketiciyi etkilemek için yeterlidir.

Aslında, pil endüstrisindeki fiyat savaşı uzun süredir devam ediyor. Örnek olarak CATL'yi ele alırsak, 2015'ten 2017'ye kadar geçen üç yılda, güç pil sistemlerinin ortalama satış fiyatları 2,28 RMB / Wh, RMB 2,06 / Wh ve RMB 1,41 / Wh idi. 2017 yılında, güç pil sisteminin fiyatı kilovat-saat pil başına Wh-650 yuan başına 0,65 yuan kadar düşürüldü. Buna karşılık, CATL'nin güç pil sisteminin son üç yıldaki birim maliyeti 1.33 yuan / Wh, 1.13 yuan / Wh ve 0.91 yuan / Wh idi. Ayrıca düşüş eğilimi göstermelerine rağmen, maliyet düşürme oranı fiyat düşüş oranından önemli ölçüde daha düşüktü.

CATL 2015-2017 elektrikli batarya sistemlerinin ortalama satış fiyatı

Ningde çağının hızlı genişlemesinin getirdiği ölçek etkisi kaçınılmazdır. Çeşitli pil şirketleri bu numarayı birbiri ardına öğrendi.

Temel ölçek büyütme yaklaşımına ek olarak, güç bataryası endüstrisindeki oyuncuların maliyetleri düşürmek için yolda kullandıkları yöntemler, otomasyon düzeyini iyileştirmeyi ve modüler tasarımı benimsemeyi de içerir.

Oynamanın bir başka yolu da, etki alanını güç pilinin ötesine genişletmektir. BYD bu yolun temsilcisidir. Güç bataryası endüstrisi zincirinin aşağı akışında, BYD'nin kendi araç işi vardır; Endüstri zincirinin yukarı akışında, BYD, 2017'de Qinghai'de lityum kaynakları geliştirmek için yeni bir şirket kurmak için 245 milyon yuan harcadı. Tesadüfen, CATL aynı zamanda alt pazarda Guangdong Bangpu'da da kontrol hissesini elinde bulunduruyor ve güç bataryası geri dönüşüm işinde yer alıyor. Yukarı akışta CATL kısa süre önce Kanada'da Kuzey Amerika lityum endüstrisini satın aldı ve lityum madenlerinin geliştirilmesinde yer aldı. Kapalı bir iş döngüsü oluşturmak için endüstriyel zincirin yukarı ve aşağı akışını açarak, güç bataryası devlerinin maliyetleri düşürmesi için popüler bir yol haline geliyor.

Ayrıca, teknolojide araştırma ve geliştirmeyi hızlandırmak, ürün verimini ve ürün enerji yoğunluğunu artırmak (böylece aynı parametreler altında kılık değiştirerek fiyatları düşürmek) da önemli yollardır.

Bununla birlikte, tüm güçlü pil oyuncuları için şu anda onları rahatsız eden iki faktör var.

Birincisi, güç pili hammaddelerinin fiyatı hızla yükseldi.Örneğin, en pahalı katot malzemesi olan kobaltın ton başına mevcut kobalt fiyatı 600.000 yuan'ı aştı ve hala yaklaşık% 10'luk ortalama bir aylık fiyatla artıyor. "Cobalt Granny" olarak bilinir.

İkinci faktör, Çin pil şirketlerinin-devlet sübvansiyonlarının azalmakta olduğu benzersiz sıkıntılardır ve 2020 yılına kadar yeni enerji sübvansiyonlarının tamamen geri çekilmesi beklenmektedir. Sübvansiyonlar olmadan uluslararası devlerle rekabet etmek, yerli güç bataryası şirketleri için büyük bir sınav olacak.

3. Performans savaşı

Maliyet ve ölçek savaşlarına ek olarak, güç bataryası şirketleri de en zorlu savaşla karşı karşıya.

"Eylem Planı" nda ulusal politika, güç bataryası sisteminin özgül enerjisinin 260 mah / g'a ulaşması için 2020 hedefini belirlemiştir. Şu anda, ticarileştirilen yerli güç batarya sisteminin en yüksek özgül enerji değeri 140 mah / g'yi yeni aştı, bu da bu hedefle büyük bir boşluk.

Panasonic ve Tesla tarafından ortaklaşa oluşturulan en yeni güç pil sistemi, 2170 silindirik hücre şekli ve NCA (nikel kobalt lityum alüminat) pozitif elektrot + karbon silikon negatif elektrot kullanır. Özgül enerjisinin 200mah seviyesine yakın olduğu veya bu seviyeye ulaştığı tahmin edilmektedir ve Model 3 üzerinde ticarileştirilmiş uygulama gerçekleştirildi.

Tesla 2170 pilleri

Uluslararası devlerle karşılaştırıldığında, yerli güç batarya sistemleri, önemli bir gösterge olan enerji yoğunluğunda hala büyük bir boşluğa sahiptir. Bu sorun için, yerli işletmeler için klasik bir strateji, gelişmiş yabancı deneyimlerle öğrenmek ve takip etmektir.

BAK, Yiwei Lithium Energy ve Lishen, kendi 2170 pil hücresi üretim hatlarını inşa ederken, Ningde Times ve diğer şirketler karbon silikon anotların araştırma ve geliştirilmesine yatırım yaptı ve Lishen ayrıca NCA teknoloji rotasının araştırma ve geliştirmesine katıldı.

Ningde dönemi güç pil performansı araştırma ve geliştirme planı (Not: Şekildeki enerji yoğunluğu bir sistemden ziyade tek bir hücredir; planlama süresi 2017-2023)

Buna ek olarak, belki de teknoloji patentlerini atlatma fikrinin dışında, şu anda Çin'de güç bataryası enerji yoğunluğunda teşvik edilen ana çığır açan yöntem, yüksek nikel katot malzemesi NCM geliştirmektir. Bu parçanın çalışması esas olarak yerli katot malzeme lideri Shanshan Co., Ltd. ve benzeri gibi katot malzeme tedarikçileri tarafından desteklenmektedir. Ülkede enerji yoğunluğu en yüksek olan NCM811 malzemesinin endeksi, sistem tamamlandıktan sonra 200mAh seviyesine ulaşmış olsa da henüz ticarileştirilmemiştir.

Gelecekte daha yüksek enerji yoğunluğu göstergeleri karşısında, belki NCM hiçbir şey yapamaz. bu amaçla, Yerli güç pil şirketleri ayrıca daha yüksek enerji yoğunluğuna sahip katı hal piller ve lityum metal piller geliştiriyor. CATL geçen yıl, negatif elektrot malzemesi olarak lityum içeren lityum metal piller (lityumun teorik enerji yoğunluğu şu anda ana akım grafitinkinin 10 katıdır) ve katı elektrolitli katı hal piller geliştirdiğini iddia etti. Bu teknolojiler, tek bir hücrenin enerji yoğunluğunu 500 Wh / g hedefine doğru yapacak.

Sonuç: Güç bataryası kaostan düzene geçiyorYerli pil endüstrisinin yıllar içindeki gelişimine bakıldığında, "körlemesine koş" un bu yeni endüstrinin gerçek bir tasviri olduğu açıktır. İster dolandırıcı bir ek olay olsun, ister hızlı giden kapasite fazlası olsun, hızlı gelişme için ödenen bedeldir.

Ancak yıllarca gözleri bağlı olarak çalıştıktan sonra durum değişiyor.

Sübvansiyon döneminden sübvansiyon sonrası döneme giren güç pil endüstrisi, savaş ağalarının bir arada varoluşunun kaosundan düzen oluşturuyor.Ningde çağındaki bu pil devinin ışık hızında listesi şimdiden net bir sinyal yayınladı - yerli güç pil şirketleri. Büyük entegrasyon dönemi yaklaşıyor.

Yeni düzenin inşasının ilk sözcüsü doğdu ve yeni düzenin kurulması sırasında yönetilenler ile soluklanmak isteyen sıradan oyunculara zaman penceresi kalmadı.

* Not: Güç pillerinin toplam kurulu kapasitesi açısından, farklı istatistiksel kalibratörlerin verileri biraz farklıdır, ancak endüstri sıralamaları aynıdır. Tartışma kolaylığı açısından, First Electric'in verileri bu makaledeki "güç bataryası kurulu kapasitesi" verilerine uyarlanmıştır.