İkincil piyasada vergilendirme, NEEQ'nun gelecekteki gelişimi için kritik öneme sahiptir

Son zamanlarda, birçok NEEQ yatırımcısı vergi bildirimleri aldı.İlgili personel, yatırımcılardan işlemlerin alım ve satımını kanıtlamak için ekran görüntülerini almalarını ve şirketin bulunduğu yetkili vergi dairesine derhal bireysel gelir vergisi beyannamelerini sunmalarını talep ediyor.

Yatırımcıların kafası karıştı! İlgili vergi politikaları ve düzenlemelerine uygun olarak, Yeni Üçüncü Kurul'da ikincil piyasa işlemlerinde vergiyle ilgili konuların ele alınması, ilke olarak borsada işlem gören şirketler ile aynı olacaktır. "Prensip olarak, listelenen şirketlerle karşılaştırılması gerektiğine" göre, neden NEEQ ikincil piyasasındaki işlemler için bireysel gelir vergisi doğrulaması başlatılsın?

Vergisiz "Listelenen Şirketlerle Karşılaştırma" altında oluşturulan "fikir birliği"

Daha önce, NEEQ her zaman ikincil piyasa işlemlerinin kişisel gelir vergisi ödemesine gerek olmadığına inanmıştır. Bu fikir birliğinin nedeni Guofa (2013) No. 49 "Ulusal KOBİ Hisse Devri Sistemiyle İlgili Konulara Dair Danıştay Kararı" dır:

Guofa'nın 49 No'lu belgesinde, Yeni Üçüncü Kurul pazarının inşasında yer alan vergilendirme politikalarının, ilke olarak borsaya kote şirketlerin yatırımcıları için vergilendirme politikalarına uygun olarak ele alınacağı açıkça belirtilmiştir.

Borsaya kayıtlı şirketlerde yatırımcılar için üç tür vergi politikası vardır: biri borsada işlem gören şirketlerin temettüleri üzerinden alınan kişisel gelir vergisidir, ikincisi borsaya kote edilmiş şirketlerin sınırlı hisselerinin bireyler tarafından devrine ilişkin gelir vergisidir ve üçüncüsü Şangay Borsası ve Shenzhen Borsası'nda borsada işlem gören şirketlerden halka açık ihraçlardır. Ve transfer piyasasında borsada işlem gören hisse senetlerinin gelir vergisi.

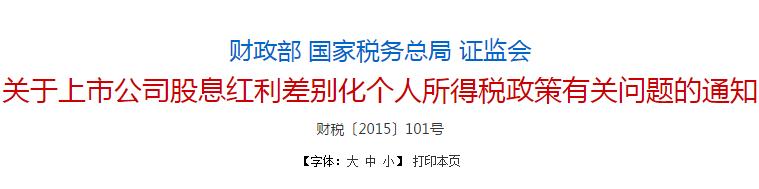

Bireysel yatırımcıların borsaya kote şirketlerin temettülerinden ve temettülerinden elde ettiği gelirle ilgili olarak, ana vergi politikası temeli Caishui (2015) No. 101'dir:

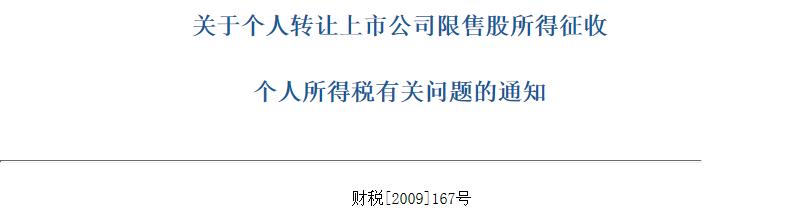

Borsaya kayıtlı şirketlerin sınırlı hisselerinin bireysel yatırımcılar tarafından devredilmesinden elde edilen gelirle ilgili olarak, ana vergi politikası temeli Caishui (2009) No. 167'dir:

Bireysel yatırımcıların ikincil piyasada Şangay ve Shenzhen'de listelenen şirketlerin hisselerini alıp satmasından elde ettikleri gelir ise, yeni kişisel gelir vergisi sisteminin 1994 yılında uygulanmasından bu yana geçici olarak muaf tutulmuşlardır.

Bu nedenle, 2013 yılında Ulusal KOBİ Hisse Transfer Sisteminin başlatılmasından bu yana, NEEQ pazarındaki tüm katılımcılar aşağıdaki şekilde bir fikir birliğine varmışlardır: NEEQ pazarının orijinal hisse devir geliri vergiye tabidir ve ikincil piyasa yatırımcısının işlem geliri vergiye tabi değildir.

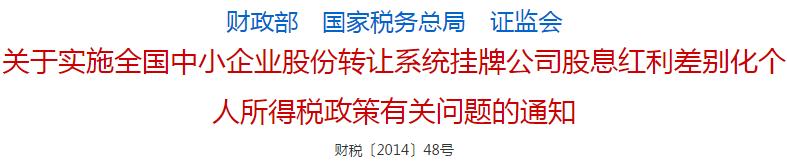

NEEQ piyasasının inşası sırasında, Maliye Bakanlığı, Ulusal Vergilendirme Bürosu ve Çin Menkul Kıymetler Düzenleme Komisyonu'nun, 2014 yılında NEEQ'da listelenen şirketlerin temettü ve kişisel gelir vergisi için ayrı bir belge (2014) No. 48 yayınladığını belirtmek gerekir:

Caishui (2014) No. 48 belgesinin ruhu çok açıktır: Belge doğrudan "Devlet Konseyi'nin Ulusal KOBİ Hisse Devri Sistemine İlişkin Hususlar Kararı'nın ilgili hükümlerine uygun olarak" (Guo Fa [2013] No. 49) belirtmektedir. NEEQ ikincil piyasa işlemlerine ilişkin kişisel gelir vergisine gelince, şu ana kadar ayrı ve net bir belge düzenlenmemiştir.

Bazı vergi avukatları, genel hukuktan daha üstün olan özel hukuk ilkesine göre, NEEQ işlemlerinde vergiyle ilgili konularda, açık düzenlemeler varsa, belirli belge düzenlemelerinin uygulanacağına; Devlet Konseyi'ne (2013) göre, açık bir düzenleme yoksa (2013) 49 Hayır, "Prensip olarak, borsaya kote şirket yatırımcılarının vergilendirme politikaları referans olarak ele alınmalıdır."

Uygulamada, belirli mali belgelerin ve vergilendirme belgelerinin eksikliğinden dolayı, çeşitli yerel vergi büroları Guofa (2013) No. 49 belgesinde yer alan "prensipte" ifadesinin farklı yorumlarına sahiptir.

"Prensipte listelenen şirketleri" nasıl anlamalıyız?

Bu bireysel vergi doğrulamasının hararetli tartışmalara yol açmasından çok önce, 2017 Jiangsu vergi makamının borsada işlem gören şirket hisselerinin devrine ilişkin bir bireysel gelir vergisi doğrulaması vakası hakkındaki duyurusu, yerel yerel verginin "prensipte bir karşılaştırma" anlayışına ve karşılık gelen tahsilat politikalarına sahip olduğunu açıklığa kavuşturdu.

Jiangsu Suzhou Endüstri Parkı Yerel Vergilendirme Bürosu'nun web sitesi davanın gerçeklerini tanıttı: Gerçek kişi A, elinde tuttuğu NEEQ şirketinin hisselerini B şirketine devretti ve hisse devri gelirlerini elde etti, ancak B şirketi bireysel mülk devir gelirini durdurmadı ve ödedi. Gelir vergisi. Bu amaçla, vergi idaresi B işletmesine, A gerçek kişisinin öz sermayesinin transferinden elde edilen gelirler için stopaj ve ödeme yükümlülüklerini yerine getirmesini emretti.

Jiangsu vergi makamının davayı açıklaması için vergi kanunu temeli şöyledir: (1) Guofa (2013) No. 49 "Prensipte karşılaştırma" yasal olarak bağlayıcı değildir ve vergi uygulaması için bir temel olarak kullanılmamalıdır ve belirli mali belgeler ve vergi belgeleriyle desteklenmelidir . (2) "NEEQ" politikası listelenen şirket ile aynı ise, ayrı bir belge düzenlenecek veya belgede açıkça belirtilecektir Mevcut belge desteğine göre, "NEEQ" hisselerinin devri, listelenen şirketin kişisel gelir vergisi politikasına serbestçe atıfta bulunmayacaktır.

Yukarıda bahsedilen Jiangsu Yerel Vergilendirme vakası, bu durumda A gerçek kişisi tarafından devredilen borsaya kote şirketin öz sermayesinin, yani, kote edilmeden önce elde edilen kısıtlı hisselerin veya ikincil piyasadan satın alınan alım satım yapılabilir hisselerin nasıl elde edildiğini açıklamamıştır. Bu duruma aşina olan kişilere göre, 2016 yılının sonunda, borsaya kote bazı şirketler yetkili vergi makamlarından, yeni üçüncü kurul üzerindeki yasağın kaldırılmasının ardından, şirketlerin gerçek kişi hissedarlarının hisse satışından kişisel gelir vergisi almalarını gerektiren bildirimler veya işlem kararları aldı.

"Borsaya kayıtlı şirketlerle karşılaştırma" ilkesine göre, bireyler tarafından NEEQ üzerindeki kısıtlanmış hisselerin devri şüphesiz gelir vergisine tabidir, ancak birden fazla doğrulamadan sonra Yu Yun, bu risk doğrulamasının kapsamının NEEQ ikincil piyasasından elde edilen hisselerin kişisel transferini de içerdiğini buldu.

Yukarıdan aşağıya, ulusal vergi itme verileri yerel doğrulama geri bildirimi

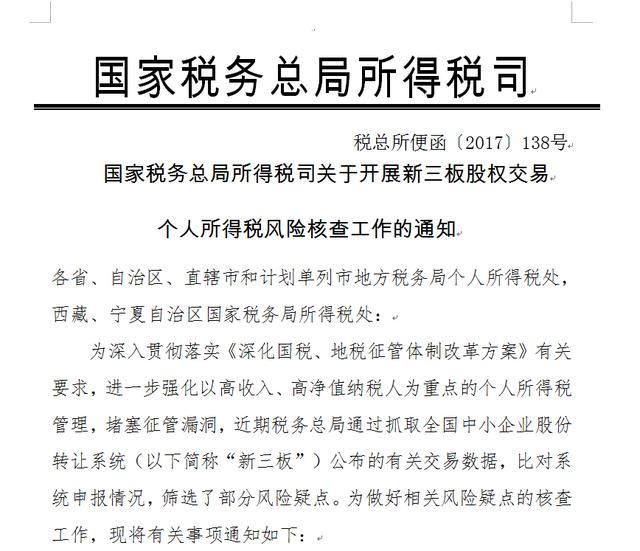

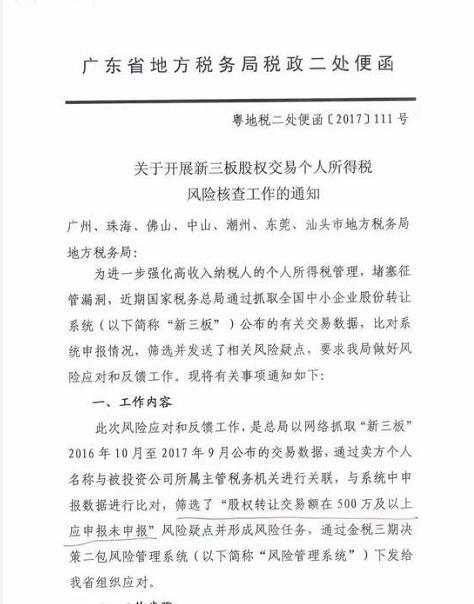

NEEQ çemberinde dolaşan belgeler, Devlet Vergi İdaresi Gelir Vergisi Departmanının 22 Kasım 2017 tarihinde "Vergi İdaresi Gelir Vergisi Dairesi'nin NEEQ'de Öz Sermaye İşlemleri için Bireysel Gelir Vergisi Riski Doğrulama Çalışması Yürütmesine İlişkin Bildirim" yayınladığını göstermektedir. Aşağı transfer, borsa şirketlerinde yer alan vergi makamlarına iniş.

Yukarıda bahsedilen "Bildirim" e göre, bu risk kontrolünün amacı, yüksek gelirli ve yüksek net değerli vergi mükelleflerine odaklanarak kişisel gelir vergisi yönetimini güçlendirmek ve toplama ve yönetimdeki boşlukları kapatmaktır Kontrol yöntemi, yeni üçüncü yönetim kurulu işlem verileri karşılaştırma sisteminin raporlama durumunu yakalamak ve bazı risk şüphelerini ortadan kaldırmaktır. , Altın Vergi Aşama III karar alma ikinci paket risk yönetimi sistemi ile verilerin yanıt vermesi için taşra teşkilatlarına iletilmesi.

Yani, yatırımcıların verileri, yatırım yapılan şirketler, işlem miktarları ve doğrulamaya dahil olan diğer veriler Devlet Vergilendirme İdaresi tarafından tek tip olarak taranır.Yerel vergilendirme bürosu, verileri analiz etmekten, yanıt için yatırım yapılan işletmenin vergi dairesine güvenilir verileri iletmekten ve sonuçları Devlet Vergi İdaresi'ne geri bildirmekten sorumludur. .

Guangdong Eyaleti Yerel Vergilendirme Bürosu'nun internette dolaşan "Yeni Üçüncü Kurulda Öz Sermaye İşlemlerinin Bireysel Gelir Vergisi Riskinin Doğrulanmasına İlişkin Bildirim", Eyalet Vergilendirme İdaresi'nin 18 gerçek kişi yatırımcıyı içeren risk yönetim sistemi aracılığıyla toplam 17 Guangdong eyaleti verisini aktardığını gösteriyor. Guangdong Eyaleti Arazi Vergisi, verileri Guangzhou, Zhuhai ve diğer şehirlere aktaracak ve her şehir, verileri yatırım yapılan şirketin yetkili vergi dairesine düzey seviye aktaracaktır.

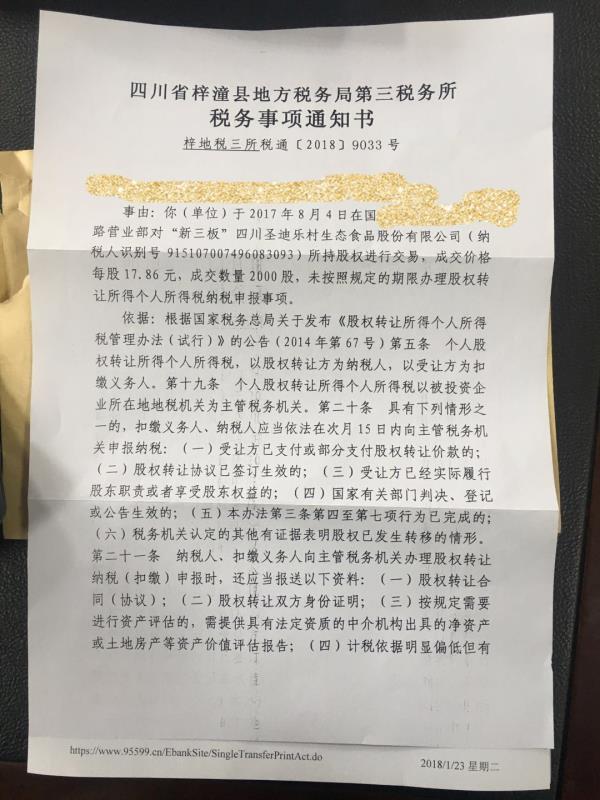

Zhejiang Eyaleti, Jiaxing'den bir NEEQ yatırımcısı, Sichuan Eyaleti, Zitong İlçesinin Yerel Vergilendirme Bürosundan bir bildirim aldı. Bu yatırımcı, Ağustos 2017'de ikincil piyasadan 22.200 yuan ciro ile 2.000 Shengdile Köyü hissesi satın aldı ve ertesi gün 13.560 yuan karla sattı.

Panorama.com ayrıca, Chengdu Yüksek Teknoloji Bölgesi Yerel Vergilendirme Bürosu'nun, NEEQ ikincil piyasasında satın alınan hisse senetlerinin satışından elde edilen karların kişisel gelir vergisine tabi olacağını açıklığa kavuşturmak için ilgili bir toplantı düzenlediğini de öğrendi.

NEEQ hisseleri "hisse senedi" yerine "hisse senedi" olarak tanımlanır

Yukarıda adı geçen Zhejiang yatırımcısı, ilgili vergi beyannamesi bildirimini aldıktan sonra doğrudan "şaşkına döndüğünü" söyledi.

İnternette dolaşan ulusal vergi ve yerel vergi belgeleri doğru mu? "Prensip olarak, listelenen şirketlerle karşılaştırılması gerektiğine" göre, neden NEEQ ikincil piyasasındaki işlemler için bireysel gelir vergisi doğrulaması başlatılsın? Bu soruları akılda tutarak Panorama Network, doğrulama için bir dizi vergi dairesi istedi.

Eyalet Vergilendirme İdaresi Gelir Vergisi Departmanının Sizin soyadını taşıyan irtibat kişisi, ilgili risk doğrulamasını reddetmedi, ancak bu konuda fazla bir şey söylemedi ve sadece ilin vergi dairesiyle iletişime geçmesini istedi. Sichuan Eyaletinin Zitong İlçesi Yerel Vergilendirme Bürosundan (yani Shengdile Köyündeki yetkili vergi dairesinden) Zhang soyadını taşıyan kişi, NEEQ'in borsada kayıtlı şirketlerin kapsamına ait olmadığını, bu nedenle borsada işlem gören şirket hisselerinin devri için bireysel gelir vergisi muafiyetinin geçerli olmadığını belirtti.

Panorama.com, ister İnternette dolaşan Eyalet Vergilendirme İdaresi'nin "Bildirimi", Guangdong ve diğer yerel vergi büroları tarafından verilen ilgili belgeler veya yatırımcılar tarafından sağlanan vergi konularının bildirimi olsun, "hisse senedi" yerine "öz sermaye" teriminin kullanıldığını fark etmiştir. Ekspres.

Sichuan Eyaleti, Zitong İlçesi Yerel Vergilendirme Bürosunun Üçüncü Vergilendirme Bürosu tarafından Shengdile Köyündeki yukarıda belirtilen yatırımcılara verilen "Vergi Konuları Bildirimi" nde listelenen vergi kanunu, "Öz Sermaye Transferinden (Deneme) Gelir Üzerindeki Bireysel Gelir Vergisi için İdari Tedbirler" e dayanmaktadır. (2014) No. 67.

67 No'lu Guoshui'nin 4. Maddesi şunu öngörmektedir: Öz sermaye transferinden elde edilen bireysel gelir, "mülk devir geliri" olarak kişisel gelir vergisine tabi olacaktır. Madde 31, bu Önlemlerin, Şangay Menkul Kıymetler Borsası ve Shenzhen Menkul Kıymetler Borsası ikincil piyasalarında elde edilen borsaya kote edilmiş şirketlerin hisse senetleri için geçerli olmadığını açıklığa kavuşturmaktadır.

Beijing Huashui Hukuk Bürosu'ndan bir avukat olan Liu Tianyong, bir keresinde Devlet Konseyi'nin NEEQ şirketlerini açıkça "listelenmemiş kamu şirketleri" olarak tanımladığına işaret etti. Bu tanım kapsamında, NEEQ işlemlerinde vergiyle ilgili konuları ele almak için daha mantıklı bir yaklaşım doğrudan uygulamaktır. Özkaynak transferine ilişkin genel hükümler, "Öz Sermaye Transferinden Elde Edilen Gelir Üzerindeki Bireysel Gelir Vergisi için İdari Tedbirler (Deneme)" dir.

Arazi vergisine farklı tepkiler, piyasa katılımcıları "büyük darbe" olarak adlandırıldı

Mevcut arazi vergisi düzeyinde, yorumlar yerden yere hala farklıdır. Panorama.com sırasıyla Guangzhou ve Shenzhen Yerel Vergilendirme Bürosu'nu aradı. Shenzhen Belediyesi Yerel Vergilendirme Bürosu'nun ilgili personeli, şu anda NEEQ ikincil piyasa hisse senedi transferinin vergilendirme gerektirmediğini belirten hiçbir vergiyle ilgili düzenlemenin olmadığını açıkça belirtti. NEEQ'de listelenen şirketler ve listelenen şirketler farklı. Vergilendirilmesi gerekiyor.

Guangzhou Yerel Vergilendirme Bürosu personeli, mevcut denetimlerin yatırım yapılan şirketler üzerinde yapıldığını söyledi. Bireysel yatırımcılar için düzenlemeler o kadar net değil. Orijinal hisselerin (transfer gelirinin) alınması gerekiyor (bireysel gelir vergisi) ve ikincil piyasa net bir cevap veremiyor.

Jiangsu Dongheng Hukuk Bürosu'nun Sermaye İşleri Departmanının kıdemli danışmanlarından Zhou Juan, Panorama.com'a, erken aşamada bireysel yatırımcıların doğrudan yerel vergi bürosuna kişisel gelir vergisi verdiklerini, ancak mevcut standartların bir yerden diğerine değiştiğini ve ayrıntıların yalnızca takip politikalarını bekleyebileceğini söyledi.

Mevcut duruma bakıldığında, Devlet Vergi İdaresi tarafından başlatılan NEEQ hisse senedi işlemlerinin kişisel gelir vergisi riski doğrulaması, ciddi bir "sonbahar sonrası muhasebeden" ziyade "anlayış" niteliğindedir, ancak NEEQ ikincil piyasa işlemleri kişisel gelir üzerinden vergilendirilir. Bu olasılık, piyasa katılımcılarının NEEQ'in geleceği hakkında endişelenmesine neden oldu.

Northeast Securities'in hisse senedi transferi iş departmanının genel müdürü Zhang Keliang şunları söyledi: "Eyalet Vergilendirme İdaresi A-hisse pazarında vergi tahsilatı uygularsa, Çin Menkul Kıymetler Düzenleme Komisyonu kesinlikle koordine edecek ve böyle bir sistemin ortaya çıkmasına izin vermeyecektir. Şimdi NEEQ hisse senedi işlemlerinde kişisel gelir vergisi doğrulaması var. Bu arada, bu, vergi departmanının Yeni Üçüncü Kurul'un konumlandırılması konusunda aslında net olmadığını gösteriyor. "

"NEEQ ikincil piyasasındaki vergilendirme büyük bir darbe olacak ve NEEQ için bir ölüm kalım meselesi olduğu bile söylenebilir. Bu nedenle, hisse senedi transfer şirketinin koordinasyon için ilgili departmanlara gideceğine ve büyük ölçekte vergilendirmenin uygulanmasının beklenmediğine inanıyorum. Ve kesinlikle değişecek, ancak çözülmesinin ne kadar süreceği, hisse senedi transferinin halkla ilişkilerinin gücüne bağlı. "

Zhang Keliang ayrıca, Bu bir kez daha Yeni Üçüncü Kurulun inşasının vergilendirme gibi sorunları çözmek için bir dizi destek sistemine sahip olması gerektiğini gösteriyor. Hisse devir şirketlerinin gücüne güvenmek yeterli değil. En azından birleşik koordinasyon için Danıştay seviyesine yükseltilmesi gerekiyor. Sorunu çözmek."