Credit Suisse: Fed'in hareketini "tahmin edin", bu önemli göstergelere göz kulak olmalısınız

ABD ekonomik verilerinin art arda birkaç aydır düştüğü ve küresel ekonomik ve ticari durumun gergin olduğu bir dönemde, piyasa, Fed'in Temmuz ayında faiz indiriminin gücünü tartışıyor.

Credit Suisse, Fed'in hareketlerini "tahmin etmek" için şu anda dikkate alınması gereken üç ana faktör olduğunu belirten bir rapor yayınladı: getiri eğrisi, kurumsal güven ve kredi marjları Bu üç faktör birden fazla gösterge ile değerlendirilebilir.

Mevcut ekonomik durumla ilgili olarak, Credit Suisse, mevcut makro ivmenin, Fed'in faiz indirimi döngüsünün başlangıcındaki çoğu durumdan daha güçlü olduğuna ve Fed'in 1990'lardaki "sigorta" faiz oranı indirimlerinin seviyesine en yakın olduğuna inanıyor.

Ajans ayrıca, zayıf bir ABD dolarının ABD para politikasını "ihraç edeceğini" ve ABD dolarının daha da zayıflaması gerektiğini belirtti. Ayrıca Credit Suisse, enflasyonun Fed faiz indirimlerinin sayısını sınırlamadığından da bahsetti.

1. Fed, finansal koşullar zaten gevşek olduğunda faiz oranlarını düşürebilir

Chicago Fed ve St. Louis Fed'in göstergeleri tarafından ölçülen finansal koşullar şu anda gevşek durumda. Finansal koşullar sıkılaştığında faiz oranlarını düşürmeye kıyasla, finansal koşullar gevşek olduğunda faiz oranlarını düşürmek varlık balonları yaratabilir ve politikanın işlemesini daha olası hale getirebilir. 1995'te, finansal koşullar bu kadar yardımcı olduğunda (aşağıda gösterildiği gibi) Fed'in faiz oranlarını düşürmeyi seçtiği tek bir zaman vardı.

(Chicago Fed Finansal Koşullar Endeksi, kırmızı nokta Fed'in ilk faiz indirimine işaret etti, kaynak: Credit Suisse)

Aşağıdaki grafikten de görülebileceği gibi, finansal koşullardaki gevşeme borsa performansına yansıyacaktır.

(Chicago Fed'in para birimi durumunun S&P Endeksinin yıllık performansına karşı yıldan yıla değişimi, kaynak: Credit Suisse)

Kredi spreadleri, finansal koşulların önemli bir parçasıdır. İstisnasız olarak, Fed faiz oranlarını düşürmeden önce kredi marjları keskin bir şekilde genişleyecektir. Faiz indiriminin ardından, kredi marjlarının performansı farklıdır (aşağıda gösterildiği gibi).

2007 yılında, kredi marjlarında hızlı bir şekilde genişlemeden önce kısa bir artış oldu. 2001 yılında, kredi marjlarının performansı nispeten istikrarlıydı, bu da o dönemde borsadaki sorunun, potansiyel ekonomik büyümedeki hızlı düşüşten ziyade esas olarak aşırı değerlenmeden (teknoloji stokları yaklaşık% 80 düştü) kaynaklandığını gösteriyordu.

(Fed'in ilk faiz indiriminden 12 ay önce ve sonra, ABD yüksek getirili tahvil spreadlerinin performansı, kaynak: Credit Suisse)

Şu anda, ABD şirket sektörünün hala küçük bir mali fazla durumunda olduğunu belirtmek gerekir ki bu, önceki ekonomik durgunluklar sırasındaki durumun tam tersidir; önceki ekonomik durgunlukların ortaya çıkmasından önce, ABD şirket sektörü genellikle açıktadır (aşağıdaki şekilde gösterildiği gibi).

(ABD şirket sektöründeki net tasarruf ve net yatırım arasındaki fark. Gölgeli kısımlar önceki ABD resesyonları ile işaretlenmiştir, kaynak: Credit Suisse)

2. Makro kinetik enerji, önceki faiz indirimlerinin seviyesinden daha yüksek

Credit Suisse araştırması, ABD'nin makroekonomik durumuyla en "çakışan" göstergenin, Credit Suisse'in% 80 imalat dışı ve% 20 imalat göstergelerinden oluşan sentetik ISM yeni sipariş göstergesi (aşağıdaki şekilde gösterildiği gibi) olduğunu buldu.

(ISM Yeni Sipariş Endeksi - ABD Reel GSYİH Büyüme Oranı, Kaynak: Credit Suisse)

Üstelik, Fed faiz oranlarını ilk kez indirmeden önce, gösterge zayıflama eğilimindedir (aşağıda gösterildiği gibi).

(ISM Birleşik Yeni Sipariş Endeksi, kırmızı nokta, Fed'in ilk faiz indirimini işaret etti, kaynak: Credit Suisse)

Benzer şekilde, mevcut istihdam artışı 2001 ve 2007'deki durumdan daha güçlüdür (istihdam artış oranı o dönemde keskin bir şekilde düşmeye başlamıştı ve istihdam artış oranı her seferinde ortalama yüzde 1 puanın üzerinde düştü); 1995 ve 1998 ile karşılaştırıldığında Durum benzer.

Bu nedenle, aşağıdaki grafikte gösterildiği gibi, mevcut makro ivme, Fed'in faiz indirimi döngüsünün başlangıcındaki çoğu durumdan daha güçlüdür ve Fed'in 1990'lardaki "sigorta" faiz indirimleri seviyesine en yakın seviyededir.

(ABD istihdamının yıllık büyüme oranı, kırmızı nokta, Fedin ilk faiz indirimine işaret ediyor, kaynak: Credit Suisse)

3. Piyasa faiz oranlarının seviyesi keskin bir şekilde düştü

Amerika Birleşik Devletleri'ndeki düz getiri eğrisi, ABD hanehalkı sektörünün faiz oranlarındaki keskin düşüşten fiilen yararlanmasını sağladı. Mortgage Bankers Association'ın verilerine göre 30 yıllık ABD Hazine getirisi Kasım zirvesinden yaklaşık 90 baz puan düşerken, 30 yıllık ipotek faiz oranı yaklaşık 115 baz puan düştü. (Aşağıda gösterildiği gibi).

Bu aynı zamanda, Fed'in faiz oranlarını düşürmesinden önceki 1995 ve 2001'deki duruma benzer şekilde, fiili borçlanma oranının da aynı ölçüde düşmesine neden oldu. 1998 ve 2007'de, Fed faiz oranlarını fiilen düşürmeden önce, piyasa faiz oranlarındaki düşüş açık değildi.

(Fed faiz oranlarını ilk kez düşürmeden dokuz ay önce, 30 yıllık efektif mortgage faiz oranındaki kümülatif değişiklikler, kaynak: Credit Suisse)

İpotek faiz oranlarındaki düşüşle birlikte, özellikle yeniden finansman uygulamaları için (aşağıda gösterildiği gibi) ipotek başvurularının sayısı da makul ölçüde artmıştır.

(Toplam ipotek kredisi başvuru endeksindeki yıllık değişim, kaynak: Credit Suisse)

Tarihsel koşullara göre, ipotek başvurularının sayısındaki artış, genellikle konut başlangıç sayısında bir artış anlamına gelir (aşağıdaki şekilde gösterildiği gibi) ve mevcut durum, inşaat sektörü faaliyetlerindeki önemli hızlanma ile tutarlı görünmektedir.

(Konut başlangıçlarında yıldan yıla değişime karşı toplam ipotek başvuru sayısı, kaynak: Credit Suisse)

Bununla birlikte, inşaat faaliyetlerindeki önemli hızlanmanın arka planı, ABD konut inşaatlarının GSYİH içindeki oranının hala oldukça düşük bir seviyede (aşağıdaki şekilde gösterildiği gibi), 1990'lardaki düşük seviyeden bile daha düşük olmasıdır.

(ABD NAHB Emlak Piyasası Endeksi ile ABD konut inşaatının GSYİH payı olarak karşılaştırılması, kaynak: Credit Suisse)

4. Güven endeksi ve servet etkisi, tasarruf oranının düşeceğini gösteriyor

Akademik araştırmalar, finansal servetteki her dolarlık artış için tüketilen miktarın yaklaşık 6 sent olduğunu gösteriyor. Yani ABD borsası yüzde 25 yükselirse ABD tüketimini yüzde 1,5 artıracak. Amerika Birleşik Devletleri'ndeki tüketim, GSYİH'nın yaklaşık% 70'ini oluşturuyor.Bu nedenle, ABD borsası% 10 artarsa, ABD GSYİH'sında buna karşılık gelen% 0,4'lük bir artış sağlayacaktır.

Nihayetinde, daha yüksek servet seviyeleri yatırımcıların tasarruf oranlarının düşmesine neden olacaktır. Credit Suisse'in modeline göre, ABD tasarruf oranı mevcut seviyeden 200 baz puan daha düşük olmalıdır (aşağıda gösterildiği gibi); bu basit model, ABD 10 yıllık Hazine tahvili getirisi ve gelirdeki servet oranı tarafından yönlendirilir.

(ABD özel tasarruf oranı - model verisi, kaynak: Credit Suisse)

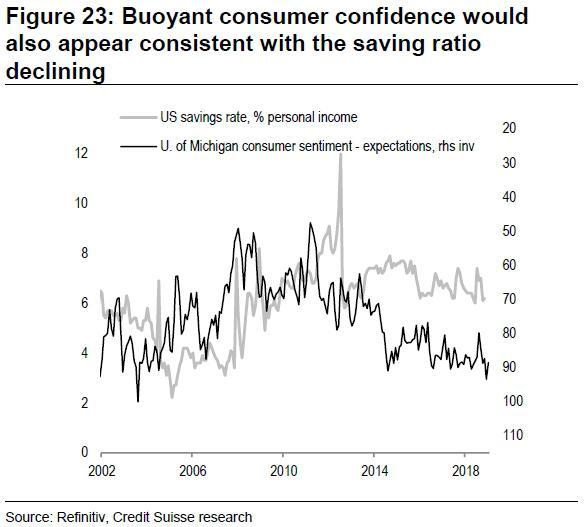

Aşağıdaki şekil tüketici güveni ile tasarruf oranı arasındaki ilişkiyi göstermektedir.Grafikten de benzer bir sonuç çıkarılabilir, yani tüketici güveni arttığında tasarruf oranı düşme eğilimindedir.

(Michigan tüketici duyarlılığı ve beklentilerine karşı kişisel gelir yüzdesi olarak ABD tasarrufları, kaynak: Credit Suisse)

Belki de dikkate değer bir soru, Fed'in faiz indiriminin kurumsal güveni artırıp artırmayacağıdır. Çünkü iş güveni artık düşük bir seviyeye düştü ve yıllık sermaye harcaması olan 6 aylık hedefin (aşağıda gösterildiği gibi) önünde olabilir. ABD CEO güven endeksindeki düşüşün, ABD sermaye harcamalarının bir önceki yıla göre seviyesinin de düşeceği anlamına gelebileceği aşağıdaki şekilden görülebilir.

(ABD CEO Güven Endeksi ile ABD Sermaye Harcamaları Yıllık Değişim, Kaynak: Credit Suisse)

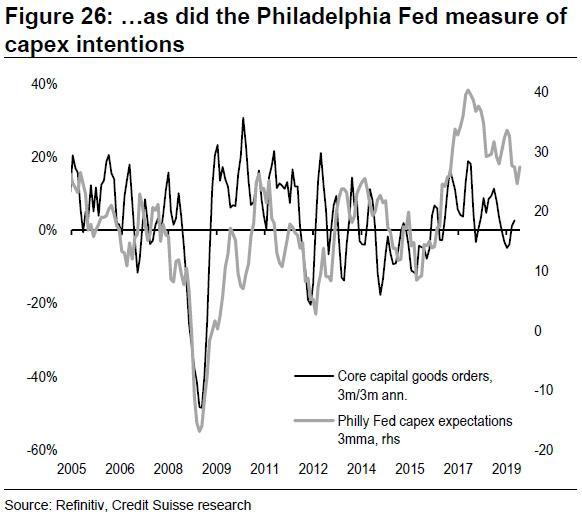

Aşağıdaki şekil, en acil iki göstergeyi göstermektedir: 1) ABD küçük işletme sermaye harcaması niyeti ve 2) Philadelphia Federal Rezervi sermaye harcaması niyeti. (Aşağıda gösterildiği gibi)

Haziran ayında açıklanan verilere bakıldığında, bu iki gösterge yükseldi. Bunlar arasında, sermaye harcamalarının görünümünü etkileyen en önemli faktör, Osaka'da yeni yapılan G20 zirvesinin sonuçları olabilir. Şimdilik, piyasa duyarlılığı biraz iyileşmiş görünüyor.

(ABD küçük işletme sermaye harcaması niyetleri, kaynak: Credit Suisse)

(Philadelphia Federal Rezerv Sermaye Harcaması Niyeti, Kaynak: Credit Suisse)

5. Zayıf bir ABD doları, ABD para politikasını "ihraç edecek" ve ABD doları daha da zayıflayacaktır.

Para birimlerinin yıkıcı veya deflasyonist bir şekilde değerlenmesini önlemek için, ABD dışındaki diğer merkez bankaları, Fedin yılbaşından bugüne kadarki "180 derece tersine çevirme" politikasına yanıt vermek ve para politikalarını buna göre ayarlamak zorunda kalacak.

Avrupa'da, ECBnin tepkisi, yaklaşan faiz indirimi veya nicel genişlemenin yeniden başlatılmasına yönelik "dalgalı" bir tutum benimsemek;

Japonya'da Japonya Merkez Bankası, halihazırda dünyada hala net varlık satın alma planı uygulayan tek merkez bankasıdır.

Yükselen piyasalar: Çin dışındaki gelişmekte olan piyasalarda, temel hesap bakiyesinin temelde fazla durumda olduğu göz önüne alındığında, yükselen piyasa para birimlerinin değerlemesi hala önemli ölçüde düşüktür (aşağıda gösterildiği gibi). Yükselen piyasa para birimlerinin değerlemesindeki her% 10'luk düşüş, enflasyonda% 1'lik bir düşüşe yol açacak ve bu da yurt içi faiz oranlarını düşürecek ve sonuçta merkez bankasının kredi verme koşullarını kolaylaştırmasına (kredi verme koşullarını kolaylaştırma) imkan verecektir.

(Yükselen piyasa para birimlerinin ABD doları karşısında yükselen piyasa ihracatlarının pazar payına göre değerlemesi, kaynak: Credit Suisse)

(Bir bütün olarak gelişmekte olan piyasalarda cari hesap, DYY ve temel denge hesaplarının GSYH'ye oranı, kaynak: Credit Suisse)

ECB: ECB'nin parasal genişlemeyi yeniden başlatma olasılığı artıyor gibi görünüyor. Avrupa Merkez Bankası Başkanı Draghi daha önce faiz oranlarını düşürmeye hazır olduğunu ve piyasa fiyatlarının mevduat oranlarında 10 baz puanlık bir indirim beklentilerini şimdiden yansıttığını söylemişti. Avrupa Merkez Bankası'nın hedefi enflasyonu% 2'ye yakın ancak yüksek tutmamak. Şu anda, enflasyon seviyesi hala hedef değerin çok gerisinde ... Haziran ayındaki en son Euro Bölgesi çekirdek enflasyonu sadece% 1,1 idi ve önümüzdeki beş yıldaki beş yıllık zımni enflasyon oranı% 1,3'e düştü (aşağıda gösterildiği gibi). Aslında, Avrupa Merkez Bankası'nın 2021'in ilk çeyreğinde euro bölgesi için enflasyon tahmini sadece% 1,6'dır.

(Önümüzdeki beş yıl içinde euro bölgesinde beş yıllık zımni enflasyon oranı, kaynak: Credit Suisse)

Japonya Bankası: Son çeyreklerde Japonya Merkez Bankası, net varlık alımlarını sessizce düşürüyor, ancak aynı zamanda, devlet tahvili ve ETF alımlarını yılda 20 trilyon yen'in üzerinde bir oranda artırmaya devam ediyor. Credit Suisse ekonomistleri, Japonya Merkez Bankasının ETF kredileri yoluyla ETF piyasasının likiditesini sürdürmeye yönelik tutumunun hala belirsiz olduğunu vurguladı. Ve bu tür politika operasyonları, yakın gelecekte Japonya Merkez Bankası'nın varlık satın alma planını uygulamaya devam edeceğini gösterecektir.

Credit Suisse, Amerika Birleşik Devletleri dışındaki merkez bankaları için politikayı ileriye dönük olarak sürdürme baskısının devam edeceğine inanıyor, çünkü ajansın doların düşüş eğiliminde olduğuna inanması çok önemli.

Buna ek olarak, yapısal bir arka plan da göz önünde bulundurulmalıdır, yani dolar boğa piyasası genellikle 7 yıldan fazla sürmez ve Amerika Birleşik Devletleri'ndeki mevcut net dış borç seviyesi GSYİH'nın yaklaşık% 50'sini oluşturur. (Aşağıda gösterildiği gibi)

(Ticaret ağırlıklı dolar endeksi trendi, kırmızı nokta Fed'in ilk faiz artırımına işaret etti, kaynak: Credit Suisse)

(GSYİH yüzdesi olarak ABD net yatırım pozisyonları, kaynak: Credit Suisse)

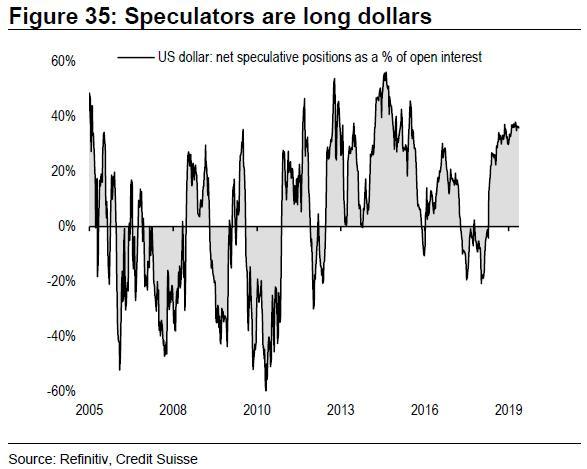

Ayrıca ABD dolarının cari değerlemesi de yüksek tarafta. Euro bölgesinde cari işlemler fazlası Amerika Birleşik Devletleri'ninkinden% 5'in üzerinde Göreli göreli makro sürprizler giderek euro lehine hareket ederken, ABD dolarında mevcut pozisyon uzun.

(Açık pozisyonların yüzdesi olarak USD spekülatif net uzun pozisyonların yüzdesi, kaynak: Credit Suisse)

6. Enflasyon, Fed faiz indirimlerinin sayısını sınırlamaz

Credit Suisse ekonomistleri, Fed'in bu faiz indirimi döngüsünde bir kez faiz indirimi yapacağına inanıyor ve mevcut piyasa fiyatları, Fed'in önümüzdeki 12 ayda faiz oranlarını yaklaşık dört kat indireceği beklentisini şimdiden yansıtıyor. Credit Suisse, anahtarın piyasanın beklediği Fed faiz indirimlerinin sayısı değil, enflasyonun Fed'in gelecekteki para politikası ayarlamasını sınırlayıp sınırlamayacağı olduğuna inanıyor. Credit Suisse'e göre cevap hayır.

Fed, ekonomik büyüme ve enflasyonun ikili misyonunu omuzlarken, ABD işgücü piyasası temel PKE koşulları açısından güçlü olmaya devam etse de, enflasyon politika hedefinin önemli ölçüde altında kalıyor, aynı zamanda daha da önemlisi, enflasyon beklentileri düşüyor.

Michigan Üniversitesi'nin mevcut tüketici anketi, Amerika Birleşik Devletleri'nde beş yıllık enflasyon beklentilerinin 10 yılın en düşük seviyesine yaklaştığını ve Fed yetkililerinin uzun vadeli enflasyon beklentilerindeki düşüş eğiliminden giderek daha fazla endişe duyduğunu gösteriyor.

(Michigan Üniversitesi'nde beklenen ortalama enflasyon, kaynak: Credit Suisse)

Hem çekirdek PCE hem de enflasyonun çekirdek TÜFE ölçüsü yavaşlama eğilimindedir. Ücret enflasyonu da yavaşlamış olsa da, birim işgücü maliyetlerinin büyüme oranı sıfıra düştü.

(Temel PCE ve çekirdek TÜFE'de yıldan yıla değişiklikler, kaynak: Credit Suisse)

(Birim işgücü maliyeti ve maaş arasındaki yıllık değişim, kaynak: Credit Suisse)

Fed'in politika yolunu gözden geçirdiği göz önüne alındığında, herhangi bir değişiklik olursa, Fed'in politika hedefinin simetrik bir aşımı olması için enflasyon hedefini yükseltmesi daha olasıdır (gerçek enflasyon ile hedef enflasyon arasındaki boşluğa kıyasla); 2012'den beri O zamandan beri, temel PCE göstergesi enflasyon hedefinin 40 baz puan altında kaldı.

Credit Suisse, Fed'in muhtemelen bu yolu seçeceğine inanıyor, çünkü tarihsel olarak ekonomi bir resesyona girdiğinde, Amerika Birleşik Devletleri'ndeki reel faiz oranının% 4-% 5 düşmesi gerekiyor. Bir dereceye kadar Fed, Başkan Trump'ın da baskısı altında olabilir, çünkü Trump önümüzdeki iki yıl içinde iki Fed yetkilisini aday gösterebilir ve 2020 seçimlerinden sonra yeni başkan 2021'de geri dönebilir. Başka 2 Fed yetkilisini aday gösterin.

Anahtar, hizmet sektörüne ve ABD ekonomisindeki getiri eğrisine bağlı olacaktır. Kredi yayılır ve kurumsal güven durumu.

ABD imalat faaliyetinin performansı zayıf, hizmet sektörü ise görece iyi performans gösteriyor Bu nedenle, birleşik göstergeler ABD GSYİH büyüme oranının yaklaşık% 2 olduğunu gösteriyor (aşağıda gösterildiği gibi).

(ABD ISM hizmet sektörü ile yeni sipariş endeksi üretim karşılaştırması, kaynak: Credit Suisse)

(ABD ISM Yeni Sipariş Endeksi - ABD Reel GSYİH Büyüme Oranı, Kaynak: Credit Suisse)

Credit Suisse, istihdamın genellikle ekonomik döngünün 6 ay gerisinde olduğunu kabul etmesi gerektiğini söyledi, ancak istihdam artışının iki önde gelen göstergesi hala makul istihdam artışı gösteriyor.

(İlk işsizlik başvuruları ile istihdam artış oranındaki yıldan yıla değişim (ters çevrilmiş, 6 aylık gecikme, sağ eksen), kaynak: Credit Suisse)

(Kansas Fed işgücü piyasası koşulları göstergesi - ABD istihdam büyüme oranı (6 aylık gecikme, sağ eksen), kaynak: Credit Suisse)

Aynı zamanda, Amerika Birleşik Devletleri'nin yüksek tasarruf oranı ve% 1'in biraz üzerinde reel ücret artışı ile bu, tüketimin artmasına yardımcı olacaktır. ABD ekonomik faaliyetinin kapsamlı öncü göstergelerine bakıldığında, düşük seviyeden bir toparlanma işaretleri var gibi görünüyor.

(Ağırlıklı ortalama öncü gösterge - ağırlıklı ortalama gecikme göstergesi, kaynak: Credit Suisse)

Kaynak: WEEX

Daha fazla finansal bilgi için Tonghuashun Finance WeChat Resmi Hesabını (ths518) takip edin