Faiz oranı - fiat para biriminin fiyatı yatırımımızı ve karar verme sürecimizi nasıl etkiler?

Bu dönemde salgınla ilgili haberlerin yanı sıra dünyanın finansal manşetlerine hakim olan bir diğer konu da faiz oranı .

Yabancı ülkelerde, Federal Rezerv 10 Mart'ta beklenmedik bir faiz indirimi yaparak küresel finans piyasasını bozdu. Yurt içinde hisse senedi faizli kredilerin LPR'ye aktarılması politikası resmen açıldı.

İlki, 2008'deki mali krizden bu yana ilk beklenmedik faiz indirimi idi ve ikincisi, kelimenin tam anlamıyla herkesin para çantalarını etkileyen insanların ipoteklerini içeriyordu.

Bu aynı zamanda, 2013'teki "para kıtlığı" sırasında para fonu faiz oranlarına ilişkin tartışmalardan daha az olmamak üzere, faiz oranları üzerine insanların dikkatini ve tartışmasını da uyandırdı. O dönemde çoğu insan mevduatlarını bankadan çekip, işletmesi daha uygun ve faiz oranı daha yüksek olan Yu'e Bao'ya yatırdı.

Bu makale faiz oranlarının kökeni ve tanımı ile başlayacak, ticari toplumdaki çeşitli ekonomik faaliyetlerin çalışma ilkelerini açıklayacak ve gelecekteki piyasa yönünü bulmak için son yıllarda Çin'deki faiz oranlarının gelişimini birleştirecektir. Ayrıca, herkesin faiz oranlarını daha derinlemesine anlamasına yardımcı olabilir.

Bu paylaşımın sadece yatırım ve finansal yönetimimize rehberlik etmekle kalmayacağını, aynı zamanda herkesin bilişini geliştireceğini, herkesin bağımsız düşünmesini teşvik edeceğini, paniği ve heyecanı azaltacağını ve daha doğru seçimler yapacağını umuyoruz.

Bu makalenin amacının Popüler bilime dayalı Yazarın büyük bankaların sabit gelirli bölümleri, büyük fonlar ve üniversite ekonomisindeki bilimsel araştırmaları konusunda deneyimi olmadığı için bu iki alan için yol gösterici bir önemi yoktur. Bu makale, çeşitli faiz oranı ürünlerinin yorumlarını ve ticaret yöntemlerinin analizini sunmayacaktır. .

1. Faiz oranlarının "tablosu" ve "girişi"

Faiz oranlarının yükselip düşmesine, merkez bankasının faiz artırımına ve faiz indirimlerine dikkat etmek sadece bir "gösteri". Sadece faiz oranlarının "girişini" anlayarak, piyasa değişikliklerinin tüm ekonomi üzerindeki etkisini sorunsuz bir şekilde yönetebilir, böylece finansal haberlerin gürültüsünde ve medyadan gelen rastgele yorumlarda kaybolmak yerine piyasa yargılarının doğruluğunu artırabiliriz.

Yazar bu üç soruyla başlayacak ve bir soğanı soymak gibi, faiz oranının özünü katman katman analiz edecek:

1. Faiz oranları neden var?

Faiz oranı yasal para biriminin fiyatıdır.Ayrıca, yasal para biriminin iki fiyatı vardır: döviz kuru ve emtia fiyatı.

Paranın iç değeri olarak bilinen malların fiyatı, para biriminin emtia niteliğidir, yani diğer mallara göre para biriminin fiyatıdır, örneğin kaç kilogram tahılın para birimiyle takas edilebileceği gibi. Tarihsel olarak, yasal bir para birimi olmadan önce, insanlar altın, gümüş ve bakır gibi değerli metallerin yanı sıra mermi ve taşlar gibi aşınmaya dayanıklı öğeler gibi para ve madeni para gibi çeşitli şeyler kullanıyorlardı.

Ve bir ülkenin para biriminin fiyatı, başka bir ülkenin para biriminden farklıdır. Döviz kuru , Para biriminin harici değeri olarak da bilinir.

Bu iki fiyat sebze pazarından sebze satın alma ve süpermarkette alışverişe benziyor ve sıradan insanlar bunu iyi anlıyor.

Paranın finansal değeri olan faiz oranı, paranın zaman değeri olarak da adlandırılır.Kavram soyut ve sıradan insanların anlaması zor olsa da, tüm varlık fiyatlarının mihenk taşı olmasını engellemez.

Faiz oranlarıyla ilgili ticari faaliyetler uzun zaman önce özel sektörde ortaya çıktı, borç verme ve fatura indirimi gibi, ancak ikisinin birleşimi, ulusal borcun ihracı ve dolaşımıdır.

1694 yılında binlerce hissedar, İngiltere Merkez Bankası'na yatırım yapmak için 1,2 milyon sterlin topladı, hükümete 1,2 milyon sterlin borç verdi ve aynı miktarda banknot çıkarma hakkını elde etti. Bu 1,2 milyon sterlin yalnızca İngiltere Merkez Bankası'nın tüm sermayesi değil, aynı zamanda alacaklıların sermaye hissedarlarının kraliyet hükümetine olan hakları olduğu için, bu, kraliyet ailesinin İngiltere Bankası aracılığıyla çıkardığı ulusal borca eşdeğerdir. Diğer bir deyişle, bu işbirliği İngiltere Merkez Bankası'nın, devlet tahvillerinin piyasa yapıcılığı işlevini kılık değiştirerek yerine getirmesini sağlar.

("İngiliz Para Birimi Tarihi: Kağıt Paranın Doğuşu ve Birleşmesi" bağlantısına göre: https://zhuanlan.zhihu.com/p/68384107)

İngiltere bankası

Ulusal borcun dolaşımı, varlığın yeniden kullanılması etkisini yarattı. Hükümet, silah alımı, asker toplama ve kraliyet ailesinin tüketimi yoluyla 1,2 milyon pound altın ödünç aldı.Para halka geri döndü.Zenginler ödünç alınmasına rağmen, ulusal borç indirim için kullanılabilir ve altın sikkelerle takas edilebilirdi. İş ve yatırım etkilenmez.

Varlığın yeniden kullanımı, sonraki belediye tahvillerine, demiryolu tahvillerine ve hisse senetlerine de yansıtılır. Şimdiye kadar zenginler, temettü oluşturan varlıklara, menkul kıymetlere ve mevduata yatırım yapmaya ve ellerinde tutmaya daha istekli. İşçilere büyük miktarda altın para ve banknot aktı ve emeğin gerçek gelirindeki artış tüketimi başlattı, bu da daha fazla ticaret ve üretimi teşvik etti ve fabrikalar ve işletmeler daha fazla insan işe alacaktı.

Bu nedenle, devlet tahvillerinin ve menkul kıymetlerinin iskonto edilmesi, yatırımların değerlemesi ve kredilerin eşleştirilmesi gibi çapraz zamanlı hesaplamaları içeren modern finansal hizmetler, faiz oranlarından ayrılamaz ve aynı zamanda faiz oranlarıyla da bağlantılıdır.

Modern finans tarafından dönüştürüldükten sonra, insan toplumu yavaş yavaş Paranın özü, üretimi organize etmek için bir teşviktir. Altın, gümüş, bakır veya diğer nesneler olması fark etmez.Gönderilen para, üretimi ve yeniliği doğru bir şekilde teşvik ettiği müddetçe, hiperenflasyon ve devalüasyon pek gerçekleşmez.Bu nedenle, yasal paranın faiz oranı, döviz kuru ve emtia fiyatlarından daha önemli bir fiyat haline gelmiştir. .

2. Yüksek ve düşük faiz oranları neyi temsil eder?

İşletmeler için, Yüksek veya düşük faiz oranları, yüksek veya düşük borçlanma maliyetleri anlamına gelir. İnternet gibi sanal ekonominin yanı sıra sektörün işleyişi, stok devir hızı, fon hesap dönemi ve uzun vadeli borcun vergi indirimi etkisi nedeniyle kontrol haklarını etkilememekte, kısa vadeli ve uzun vadeli fonlarının borçlanma ve tahvil ihraçlarına dayanması gerekmektedir.

Sabit varlıkları olmayan işçiler için Faiz oranı, banka mevduatı ve finans yönetiminin faiz gelirini ifade eder. Ancak, aşırı yüksek faiz oranları nedeniyle toplum işletmelerin normal işleyişini etkiliyorsa, işletmeler ölçeği küçülür ve işçiler işsiz kalır.Bu durumda, işgücü gelirindeki düşüşün olumsuz etkisi, finansal faiz gelirindeki artışın etkisinden daha büyük olacaktır.

Sabit varlıkları olan işçiler için Ya da faiz oranlarının varlık fiyat değişikliklerini nasıl etkilediği, özellikle de yerli hisse senedi ve konut gibi herkesin daha yakından bildiği bu makalenin ilerleyen kısımlarında incelenecektir.

Faiz oranlarının ekonomideki rolünü daha iyi anlayabilmeniz için önceden bazı arka plan bilgilerimi açıklamama izin verin:

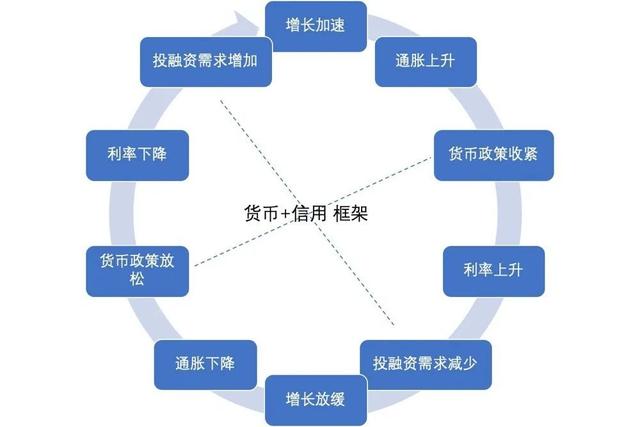

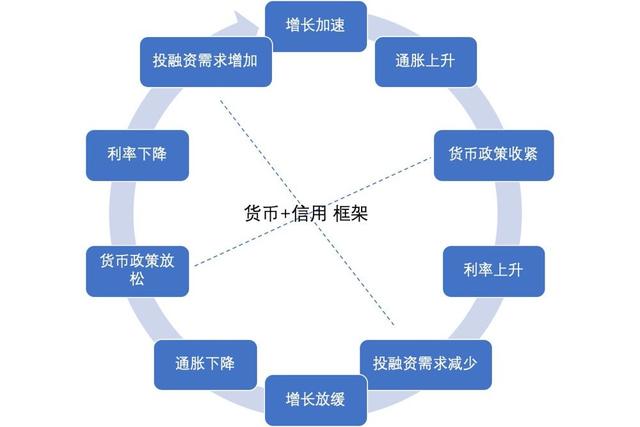

1. Ekonomik kalkınma kurumsal kredi, yatırım ve finansmandaki artışla desteklenmelidir Gözlemlenen veri genellikle M2, sosyal finansman artışıdır.

2. Hükümet, işletmeleri yeni ödünç alınan parayı üretim için fiilen kullanmaya teşvik eder, buna yumuşak kredi denir. Bağımsız bir departman olarak merkez bankası, para biriminin sıkılığını etkilemek için faiz oranlarını ayarlayacak ve geniş para birimi olarak da bilinen faiz oranlarını gevşetmek için düşürecek.

3. Geniş para birimi, belirli bir miktar aktarımla krediye dönüştürülecektir.Eğer aktarım sorunsuz değilse, fonlar boşta kalacak ve bu da gerçekden sanala bir kayba yol açacaktır;

4. Geniş kredi mutlaka geniş para birimi gerektirmez, teknolojik ilerleme, deregülasyon, vergi indirimleri ve yabancı sermaye girişleri ile desteklenebilir.

3. Faiz oranları tüm ekonomik olayları açıklıyor mu ve nasıl açıklıyor?

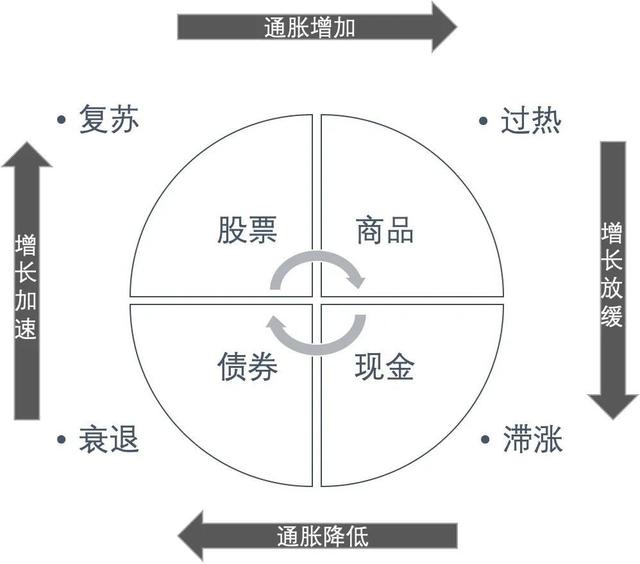

Şu anda, iş döngüsünü ve varlık performansını açıklayabilecek daha genel teoriler Merrill Lynch .

Merrill Lynch, ekonomik göstergelere ve enflasyon göstergelerine dayanarak, iş döngüsünü depresyon, iyileşme, aşırı ısınma ve stagflasyon olarak ikiye ayırıyor. Karşılık gelen mevcut yatırım ürünleri tahviller, hisse senetleri, emtia ve nakit olmalıdır.

Ancak Merrill Lynch, klinik termometreye benzer bir analiz göstergesi ve çerçevesidir. Yalnızca pazarın şu anda nerede olduğunu söyleyebilir, ancak dönüşü veya sapmayı yargılayamaz Bu nedenle, yatırım davranışına rehberlik ederken çok da kullanışlı değildir.

Ancak, piyasadaki tüm tarafların davranışına uygun daha net ve daha net bir mantıkla bir resim elde etmek için faiz oranlarından başlayabilir ve Merrill Lynch saatini parçalarına ayırabiliriz.

Her şeyden önce, Ekonomik durgunluğun sinyali kurumsal yatırım ve finansman Yatırım ve finansman düşüşü, yani sıkı kredi . Bu da ekonomik büyümede gerilemeye, gelirde düşüşe, talep ve tüketimde gerilemeye ve ardından enflasyonda düşüşe neden olacak, bu nedenle merkez bankası geniş bir para birimi olan faiz oranlarını kontrol etmeye ve düşürmeye başladı. Bu dönemde daha fazla fon Düşen faiz oranlarından yararlanan tahvillere yatırım yapın.

İkincisi, Faiz oranları düştü, şirketleri borç vermeye, üretim kapasitesini artırmaya teşvik etti ve kurumsal yatırım ve finansman artmaya başladı Yani geniş kredi, ekonomi tersine dönmeye ve toparlanmaya başladı. Bu dönemde, daha fazla sermaye yatırımı, Emtia yatırımı ve finansmanın geri kazanımı.

Ekonomi düzelirken bir kez daha, Artan gelir, artan talep ve tüketim, enflasyonu getirdi ve ekonomi aşırı ısınmaya başladı Bu nedenle merkez bankası faiz oranlarını düzenlemeye ve artırmaya başladı, bu da para birimini sıkılaştırmak anlamına geliyor. Bu dönemde daha fazla fon Enflasyondan yararlanan hisse senetlerine yatırım yapın.

Son olarak, faiz oranları henüz konut sakinlerinin gelir ve tüketimine aktarılmamış olsa da yükseldikçe, Enflasyon düşmedi, ancak kurumsal yatırım ve finansman düşmeye başladı Yani, sıkı kredi, zayıf ekonomik büyüme ve stagflasyon aşamasına girme. Bu süreçte, Daha fazla fon "nakit kraldır" stratejisini benimser ve bir sonraki döngüye girer .

Bu analitik çerçeve, faiz oranlarının sosyal yatırıma ve finansmana aktarılmasını vurgulamaktadır, yani faiz oranlarındaki değişiklikler işletmelerin yatırımına, finansmanına ve üretimine yön vermektedir. Bu nedenle, çerçeve bazen, yani küresel ekonomiyi etkileyen büyük bir uluslararası olay meydana geldiğinde başarısız olur.

Örneğin, 1970'lerdeki petrol krizinde ve Vietnam Savaşı'nda, yaşam ve üretim maliyetlerindeki ani artış ve savaştan sonra bebek patlaması nedeniyle, ABD'nin askeri ve refah için yaptığı iç harcamalar şirketin etkinliğini hemen artırmadı.İnsanlar yiyecek ve giyimi azaltsa da, gelirleri artmadı. İyileştirme, tüm toplumda malzeme talebindeki düşüş sınırlıdır ve enflasyon azalmamıştır. Bu aynı zamanda merkez bankasının enflasyonu daha fazla canlandırmaktan kaçınmak için faiz oranlarını önemli ölçüde düşürmeye cesaret edememesine neden oldu.Yüksek faiz oranları bazı şirket iflaslarına ve işsizliğe neden oldu ve ekonomik büyüme gerilemeye devam etti.

O dönemde, gelişmiş ülkeler uzun vadeli bir stagflasyon girdabına düştüler ve nihayet 1980'lerde teknolojik ilerlemeye, Reagan'ın vergi indirimlerine, özelleştirme ve yeniden yapılanmanın teşvikine ve sosyal üretimi artırmaya ve enflasyonu düşürmeye yönelik diğer önlemlere güvendiler.

1990'larda başka bir örnek meydana geldi. O sıralarda, Soğuk Savaş'ın sona ermesi, teknolojik ilerleme ve küreselleşmenin genişlemesi ile Birleşik Devletler yüksek ekonomik büyüme ve düşük enflasyon dönemine girdi. Ekonomik olarak kurumsal yatırım ve finansman, istihdam ve gelir artışına yansımakta, ancak üretim daha hızlı arttığı için enflasyonda önemli bir artış olmamıştır. Bu nedenle, merkez bankası hala düşük faiz oranı politikasını sürdürebilir. Düşük faiz oranları, şirketleri harcamaları ve üretimi artırmaya ve insanların gelirini artırmaya teşvik eder. Bu ekonomik refah turu, Güneydoğu Asya mali krizine ve Rusya borç krizine kadar sona ermedi.

Kısacası, Yalnızca teknolojik ilerleme ve siyaset faiz yasasını çiğneyebilir, ancak faiz oranları yasası ortadan kalkmayacak, ancak ertelenecektir.

Daha sonra, son on yılda Çin'deki durumu gözden geçirmek için faiz oranlarını kullanacağız.

2. Çin'in son 10 yıldaki faiz oranı incelemesi

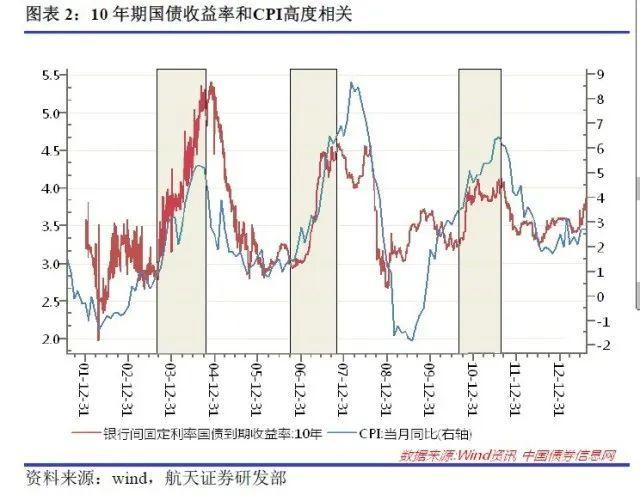

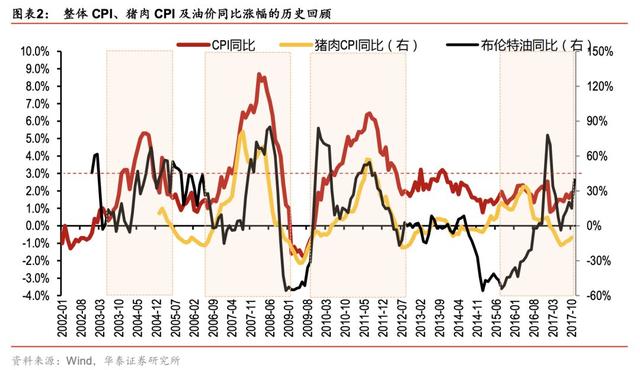

2008'den önce piyasa, TÜFE'nin faiz oranları, yani tüketici tarafında enflasyon üzerindeki etkisine daha fazla önem veriyordu.

TÜFE'nin önemli bir bileşeni domuz eti fiyatlarıdır. O zamanlar domuz eti endüstrisi, iniş ve çıkışların peşinden koşma eğilimi gösteren, serbest tarım çiftçiliğinin hakimiyetindeydi:

1. Ekonomi iyileşti, talep arttı ve domuzların fiyatı yükseldi Çiftçiler domuzların serbest bırakılmasını önlerken domuz eti üretimini artırıyor, bu da fiyatları daha da yukarı çekiyor ve TÜFE'yi yükseltir;

2. Sonra merkez bankası faiz oranlarını yükseltti, talebi düşürdü ve domuz etinin yüksek fiyatı da piyasa talebini düşürdü;

3. Azalan taleple birlikte, domuzların fiyatı tamamen düştü ve çiftçiler, kayıpları olabildiğince azaltmak için domuzları kesimden çıkarmaya umutsuzca başladılar, ancak domuz eti arzındaki artış, fiyatlarda bir düşüşe ve TÜFE'de bir düşüşe yol açtı.

4. Merkez bankası faiz oranlarını düşürdükten sonra talep canlanacak ve yeni bir döngü başlayacaktır.

Bu aşamada, CPI soğuk ve sıcak piyasa talebini yansıtıyordu. Daha sonra, domuz yetiştiriciliğinin kademeli ölçeği ve uzmanlaşması ve ekonomik durumdaki değişiklikler nedeniyle, merkez bankasının politikasının yeni yurtiçi büyüme modeline uyması gerekiyordu. TÜFE artık faiz oranlarındaki değişikliklerin yönünün önde gelen göstergesi değildir.

2008'den önce Çin'in bir başka özelliği daha vardı: Çeşitli bölgelerdeki farklılıklar giderek büyüyor. Kıyı bölgeleri, DTÖ'ye katıldıktan sonra dış ticaretin getirilerinden yararlandı ve hızla gelişti; kuzeydeki bazı enerji şehirleri ve siyasi merkezler de büyüme temettülerinden yararlandı; geri kalan bölgelerde yavaş gelişme ve basit ekonomik faaliyetler var. Herkes hala iyi bir yaşam sürmeyi umuyor. Anakara'da o dönemde et fiyatının temel çelişki olduğunu kanıtladı.

2008 mali krizinden sonra, denizaşırı siparişler ve talep düştü ve bazı yabancı yatırımcılar yangına müdahale etmek için evlerine gitti. Çin'in saf "Çin üretimi + dünya tüketimi" modelini değiştirmesi gerekiyor, Maliye ve para politikaları, kendi ekonomik büyümelerine daha fazla hizmet etmek için birlikte çalışmaya başladı. Yani dört trilyon politikası Bir yandan geçmişte ekonomik büyüme yaşamamış yerlerin bir an önce ulusal pazara entegre olabilmeleri için altyapı talebini kullanmak, diğer yandan altyapı talebini ve gelecekteki iç talebi karşılamak ve faiz oranlarını düşürmektir. , Düşen ve artan sanayi işletmelerini desteklemek, zorlukların üstesinden gelmek ve dönüşüme yardımcı olmak.

Bu aşamada, piyasanın faiz oranlarını etkileyen faktörlere ilişkin yargısı geçmişte tek bir TÜFE'den nominal GSYİH'ye genişledi. Nominal GSYİH ekonomik büyüme + enflasyondur Bu aşamada, endüstriyel büyüme ekonomik büyümenin büyük bir kısmını oluşturdu ve endüstriyel ürün enflasyonu veya ÜFE, enflasyonun büyük kısmını oluşturdu. Bu nedenle, bu aşamada da söylenebilir. Piyasa, endüstriyel büyüme + ÜFE'nin faiz oranlarını etkilediğine inanıyor .

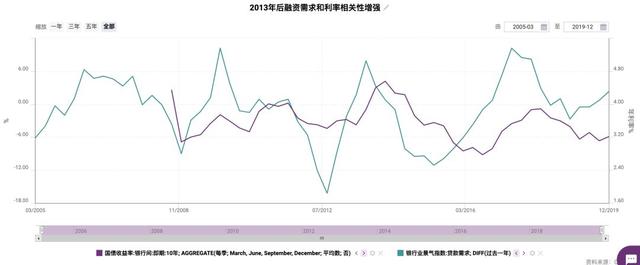

2013 yılında durum değişti, bir yandan sanayi ürün fiyatları, sanayi büyümesi ve nominal GSYİH büyümesi düştü, diğer yandan faizler yükseldi, kredi talebi yükseldi ve sapma oldu.

Bu fenomen ayrıca 2017'de bir kez meydana geldi. İşaretler ilk göründüğünde iki görüş vardı:

1. Taraflardan biri faiz oranlarının yüksek seviyede tutulamayacağına ve düşüşü telafi etmek için kısa süre sonra ekonomik büyümedeki düşüşü izleyeceğine inanıyor;

2. Karşı taraf, fonların tepkisinin endüstrinin fiyat sinyalinden daha hızlı olduğuna ve artan kredilerin işletmelerin üretimini teşvik edeceğine ve ekonominin gelecekte toparlanıp aşırı ısınmaya başlayacağına inanıyor.

Sonuç olarak, faiz oranları 2013 yılında artmaya devam etti. Hatta Çin iki "para sıkıntısı" yaşadı, yani tüm departmanlar borç para alıyor, ancak ekonomik büyüme hızında önemli bir iyileşme olmadı ve yeni krediler üretime alınmadı. Faiz oranları ve ekonomik büyüme 2014 yılına kadar düşmedi.

Bu nedenle, her iki görüş de kusurludur. Geriye dönüp baktığımızda, 2013 varlıkları Gerçekten de büyük bir kredi talebi var Ancak, bu krediler ağırlıklı olarak borçların geri ödenmesi, nakitlerin doldurulması ve borçların işleme konulmasının beklenmesi için kullanılmakta olup, ekonomik gerileme nedeniyle yeni kredi talebi yoktur ve faiz oranları düşmeye başlar.

Temel nedenden, 2008-12'de ekonomi Altyapıya ve gayrimenkule aşırı güvenme , Bu tür bir endüstri, sermayeye karşı oldukça hassastır ve tek seferlik bir işlemdir, çok döngüseldir ve yukarı havza ile aşağı havza talebi arasında bir uyuşmazlığa neden olur. O zamandan beri piyasa, nominal GSYİH'nin faiz oranları üzerindeki etkisine dikkat etmekten vazgeçti ve kredi talebi ve sosyal finansmanın faiz oranları üzerindeki etkisine odaklanmaya başladı.

Bu nedenle, ister TÜFE'ye erken odaklanın, ister ÜFE + endüstriyel büyüme oranına, şimdi kredi talebine ve sosyal finansmana odaklanmak daha iyidir. Yerli yatırımın ekonominin itici gücü olduğu arka planı altında, kredi esnekliği ve sıkışıklığı, yani işletmelerin borç verme konusunda inisiyatif alma istekliliği, ekonominin barometresi haline gelmiş ve faiz oranlarında da değişikliklere yol açmıştır. Bununla birlikte, şirketler artık borç verme girişiminde bulunmadığında, yiyecek ve giyimi azaltmaya, kapatmaya ve birleşmeye başlarlar, merkez bankası da siyasi farkındalık ve genel durum farkındalığı nedeniyle faiz oranlarını vaktinden indirecek, yani bu süreci kolaylaştırmak için para birimini genişletecek veya şirketin büyümeye devam edeceğini umacaktır.

Bu bölümde faiz oranlarını etkileyen faktörlerin kademeli olarak nasıl geliştiğini özetleyeceğiz. Daha sonra, faiz oranlarının geleceğini ve yatırıma nasıl rehberlik ettiğini düşünerek bugüne dayanacağız.

3. Faiz oranları ve yatırımın geleceği

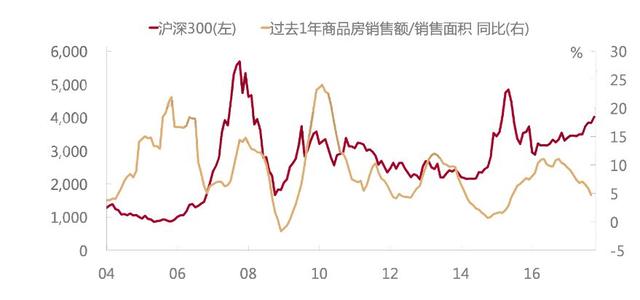

Çin'deki çoğu insan için, kolay erişilebilir ve güvenilir yatırım ürünleri konut, hisse senetleri ve banka finansmanıdır. Yurt içi hisse senedi fiyatları ile konut fiyatları arasındaki ilişkinin tarihçesi iki aşamaya ayrılmış ve dönüm noktası yukarıda da değinilen 2013 olmuştur.

2013'ten önce, konut fiyatları ve hisse senedi fiyatları yükselip alçalıyordu ve yüksek düzeyde korelasyon gösteriyordu. 2013 sonrası konut fiyatları ile hisse senedi fiyatları arasında negatif korelasyon var, tabii ki A hisselerinin dalgalanmaları konut fiyatlarından fazla.

2013 öncesindeki aynı eğilimin nedeni sezgiseldir: Ekonomi iyi olduğunda, kurumsal karlar iyidir, özellikle inşaat malzemeleri, ev aletleri ve yeşillendirme gibi gayrimenkul döngüsüyle bağlantılı yukarı ve aşağı şirketler. Şu anda faiz oranları yükselse de, şirket karları genişliyor, bu nedenle hisse senedi fiyatları yükseliyor ve konut sakinlerinin gelirleri artıyor, bu da ev alımları talebini canlandırıyor ve konut fiyatları yükseliyor.

2013'ten sonra, tüm piyasa eski borçlarını geri ödemek için yeni para ödünç almaya başladı ve gayrimenkul bir istisna değildir.Emlak fonlarına yönelik artan talep faiz oranlarını yükseltecektir. Hisse senetleri için, özellikle çok sayıda geleneksel ve döngüsel A-hissesi için, kazançlar o yıllarda önemli ölçüde iyileşmedi ve faiz oranlarındaki artış değerleme için negatifti. Sermaye açısından bakıldığında, konut fiyatları arttığında ve faizler yükseldiğinde finansal getiriler de karlı oluyor.Risk iştahı yüksek olanlar konut alacak, risk iştahı düşük olanlar ise borsa fonlarını daha da bölen varlık yönetimi ürünleri alacak.

A hisselerinin oynaklığının çoğu, Alt bölümlere ayrılmış fonlar yumuşak krediden başlamalıdır . Örneğin 2006-07'de ve 2017 yılı boyunca iki boğa piyasası geniş kredi gösterdi, aynı zamanda para politikası gevşemedi, aksine para biriminin sıkılaştırılması faiz oranlarının yükselmesine neden oldu.

Tek istisna, geniş bir para birimi olduğu ve faiz oranlarının düşmeye devam ettiği 2015 yılında boğa piyasasıydı, ancak ekonomi, sıkı kredi nedeniyle hala yükselemedi. Bunun mantıklı açıklaması, ekonomi birkaç yıldır durgunluk içinde olduğu için, gücü yetersiz olan birçok şirketin pasif bir şekilde elenerek piyasayı terk etmesi, diğer yandan fonların sürekli gevşemesinin daha fazla su ve daha az balık durumuna neden olması ve hayatta kalan balıkların da bundan zevk almasıdır. Lider ve tekelin getirdiği hisse temettüleri.

Bu, son yıllarda Japonya ve Avrupa'ya benziyor.Nüfus yaşlanmasına rağmen talep yavaş ve ekonomik büyüme durgunlaştı. Ölmekte olan şirketlerin üzerine bindirilen sürekli para kaybı, büyük şirketlerin rekabet gücünü güçlendirdi Yaşam alanını optimize etti ve karlılığı artırmaya devam etti.

Bu açıdan bakıldığında, gelecekteki faiz oranları ve kredi tahminlerine dayanarak gelecekteki gayrimenkulün ve A hisselerinin hala sıkıcı etkisi olacağına inanıyoruz: A hisseleri yakın gelecekte iyimser ve A hisselerindeki boğa piyasası süresinin beklentileri aşacağına inanıyoruz.

Bunun üç özel nedeni vardır:

1. Önümüzdeki beş ila on yıl içinde, yurt içi faiz oranları yavaş yavaş düşecek. Yerel yönetim borç ikamesi ve mali destek kuruluşlarının tümü, uzun vadeli düşük faiz oranı ortamına ihtiyaç duyar. Ancak faiz oranlarındaki düşüş geçmişte, Avrupa, Amerika ve Japonya'daki kadar hızlı ve hatta piyasa beklentilerinin altında olmayacak. Çünkü Çin'in hala uygun faiz oranlarıyla yabancı yatırım çekmesi gerekiyor.

En azından 2013 yılından bu yana, internet, akıllı telefonlar, paylaşım ekonomisi, büyük veri, oyunlar, film ve televizyon ve daha önce bahsedilmeyen diğer sektörler her zaman patlama yaşıyor.Gelişimlerinin ilk aşamalarında, denizaşırı fonların bilgeliğinden ve gelişmiş ülkelerin teknolojisinden ayrılamazlar. Gelecekte transfer ve küresel işbirliği aynı olacak;

2. Önümüzdeki beş ila on yıl içinde, yurt içi yatırım ve finansman genişlemesi, menkul kıymetler piyasasına daha çok bağlı olacaktır. Bir önceki noktada bahsedilen yüksek faiz oranları nedeniyle, faiz oranları yavaş yavaş düşse bile, krediye aşırı bağımlılık, yine de artan fiyatlar yolunu tutacaktır çünkü banka ipotekleri, teminat ve güvenilir kişisel ipotek kredileri gerektirmektedir.

Menkul kıymetler piyasasının değerlemesi gelecekteki değerin iskonto edilmesine dayanmalıdır.Bu nedenle, yurtiçi sermaye piyasasında son reform, listeleme, indirim, satın alma ve yeniden finansmanın tüm yönlerini gevşetmiştir.Ülke, A hisselerinin gelecekte maceracılar için bir cennet haline geleceğini ummaktadır. Bu insanlar, bir sonraki Tencent ve Ali'nin A hisselerinde büyüyeceklerini ummak için yeterli parayı alıyor ve kullanıyorlar;

3. Önümüzdeki beş ila on yıl içinde, düşük faiz, düşük büyüme ve yüksek finansman küresel modeli değişmeyecektir. Şehirlerin finansmanı yerel nüfusun tüketimine ve işletmelerin vergi ödemelerine giderek daha fazla dayanacak.Yatırım ve finansmanın ana gövdesi giderek daha fazla işletmelere dayanacak.Bu nedenle, yerel yönetimler eğitim, tıbbi bakım ve eğlence gibi hizmetlere daha fazla odaklanacak. Geçmişte, arazi satışına dayanan tek seferlik bir işlemdi.Gelecekte, emlak vergisi veya işlem katma değer vergisi gibi ikincil gayrimenkul ücretlerine dayanması muhtemeldir.

Bu nedenle, gelecekte yüksek kaliteli hisse senetlerinin değer kazanması ve kar payları konusunda iyimseriz, ardından yüksek kaliteli konutların değer kazanması ve düşük fiyatlı ticari ve konut binalarının kiraları ve banka finans yönetimi en çok ikinci sırada.

Önümüzdeki beş ila on yıl içinde, Hindistan ve Afrika'nın küresel ekonomik iyileşme ve aşırı ısınma getirmeyeceğine ve uzay endüstrisinin ve daha verimli enerjinin olgunlaşmadığına inanıyoruz, bu nedenle düşük faiz ve düşük büyüme modelinin kırılması konusunda endişelenmenize gerek yok. Gerçekten kırılsa bile, bu bir nimettir, çünkü ekonomi aşırı ısındığında, varlıklar çok değer kazanacak.

Özetle, ipotek sahibi okuyucuların yıl ortasında LPR'ye (kredi piyasasında kote edilmiş faiz oranı) geçmelerini ve A hisselerine girmeyi teşvik etmelerini, pozisyonlarını artırmalarını ve büyük yeni hisse senetlerinin ve dönüştürülebilir tahvillerin yaklaşan temettülerine aktif olarak katılmalarını tavsiye ediyoruz. .

Ek not: Bu makalenin ilk taslağı 13 Mart'ta tamamlandı ve bu sayı 24 Mart'ta yayınlandı. 10 gün sonra, denizaşırı finansal ve ekonomik ortam muazzam bir değişim geçirdi. İnsanların çoğu, bu krizin 2008'in hatta 1929'un tekrarı olduğunu düşünüyor. Küreselleşme bağlamında, hiçbir ekonomi tek başına hayatta kalamaz.Salgın çökmeden önce, küresel borsalar (A hisseleri dahil) çılgınca dalgalanacak ve bunalımlı bir ortamda yalnızca nakit güvende olacak. Şimdi nakit paranıza iyi bakın ve gelecekte yeterince ucuz stoklara ve konutlara hazırlanın.

Arkasına yaz

X-Order, finansal genişleme sırasını keşfetmeye adanmış bir yatırım ve araştırma kurumudur.En son teknoloji açık finansal yenilikleri keşfetmek için makine öğrenimi, blok zinciri ve token ekonomisini kullanmayı umuyor.

Orijinal içerik oluşturuyor, içeriği İngilizceye çeviriyor ve yabancı topluluklara gönderiyoruz. Açık finans, bilgi grafiği, grafik veri ağı ile ilgileniyorsanız ve makaleler yazmak, çeviri yapmak veya bizimle iletişim kurmak istiyorsanız, lütfen küçük yardımcımız WeChat ile iletişime geçin. (Küçük asistan WeChat: DaiGuanXorder)

X-Order hakkında daha fazla bilgi

WeChat genel hesabı: Nesil Görünümü