Neden diğer programcılar her gün tavuk yiyor ama siz her zaman pislik yiyorsunuz?

Yazar | Ni Jiayu

Sorumlu Editör | Hu Weiwei

Geçen hafta Qixi Festivalinde, aşkım beni yemeğe davet etti, bu da beni heyecanlandırdı! ! ! Binlerce yıldır bekar olduğum için artık yalnız kalamıyorum. Kız arkadaşları tarafından serbest bırakıldığını oraya gittikten sonra öğrendim ama son zamanlarda mutlu bir olay oldu ve benimle içki içecek birini bulmam gerekti, bu yüzden ortaya çıktım.

Elbette bu ender fırsatı hala besliyorum, bekleyemeyecek şey nedir? Üç ana öğe vardır:

- Aşık yakın zamanda Python veri analizini öğrendi, aylık 1W maaşla bir işi değiştirdi, mükemmel bir veri analisti oldu ve şirket, performansa bağlı olarak ayda yaklaşık 1.500 yuan bonus verecek;

- Dünya Kupası sırasında, aşk spor bilgi yarışması oyununa katıldı, Fransız takımını seçtiği için şanslıydı ve Ant Huabei'nin borcunu ödedi;

- Aşık, paranız varsa, istediğiniz kadar harcayabileceğinizi ve artık kiri yemek için paraya sahip olmama konusunda endişelenmenize gerek olmadığını, bu yüzden bugün bir ziyafeti olduğunu söyledi.

İlk iki şey şüphesiz nadirdir. Ancak üçüncü şey, aşırı harcamasını ve yüksek borçlanmasına yol açmasını önlemek için Python'u bir simülasyon hesaplaması yapmak için kullanmaya ve ona şefkatimi yansıtmasını sessizce hatırlatmaya karar verdim.

Yeni öğrendiğim Monte Carlo prensibini kullanarak, hesaplamak için bir gelir ve gider modeli oluşturmaya karar verdim: Eğer cari aydaki tüm harcamalar Huabei tarafından ödeniyorsa, Huabei ayının borçları cari ayda harcanabilecek gelirden fazlaysa, "toprağı yerim". Varsayılan hesap 120 aydır (on yıl). 10 yıldır toprağı yiyemiyorsanız, bu dileğinizin gerçekleştiği anlamına gelir.

Ne kadar gelir: aylık net gelir modeli

Aylık net gelir formülü aşağıdaki gibidir:

Net gelir = aylık maaş-beş sosyal sigorta ve bir konut fonu + ikramiye-kişisel gelir vergisi

Bunların arasında, beş sosyal sigorta ve bir konut fonu aylık maaş ve bireysel vergi matrahı, beş sosyal sigorta ve bir konut fonu düşüldükten sonra aylık maaş ve ikramiye toplamıdır.

Şangay Beş Sosyal Sigorta ve Bir Fon Ödeme Katsayısı:

Aşağıdaki tüm resimler, daha net görmek için tıklayın

Bireysel vergi politikası:

Bonusun matematiksel modeli, ortalama olarak 1500 yuan ve standart sapma olarak 200 yuan ile normal bir dağılım olarak belirlenmiştir:

Buna dayanarak, Python kullanarak aylık net geliri hesaplama modeli aşağıdaki gibidir:

def tax (maaş_toplam):

salary_sum ise < = 3500:

dönüş 0

elif salary_sum < = 5000:

getiri (maaş_toplamı-3500) * 0,03

elif salary_sum < = 8000:

getiri (maaş_toplamı-5000) * 0,1 + 45

elif salary_sum < = 12500:

getiri (maaş_toplam-8000) * 0,2 + 345

elif salary_sum < = 38500:

getiri (maaş_toplamı-12500) * 0,25 + 1245

elif salary_sum < = 58500:

getiri (maaş_toplam-38500) * 0,3 + 7745

elif salary_sum < = 83500:

getiri (maaş_toplamı-58500) * 0,35 + 13745

Başka:

getiri (maaş_toplamı-80000) * 0,45 + 22495

def sigorta (maaş):

eğer maaş < = 21396:

getiri (maaş-maaş * 0,175)

Başka:

geri dönüş maaşı-3744.58

def final_income (s, b_avg):

maaş = s

salary_get = sigorta (maaş)

bonus = pd.Series (np.random.normal (loc = b_avg, scale = 200, size = 120)) \

.map (lambda x: yuvarlak (x, 2))

salary_sum = salary_get + bonus

gelir = salary_sum-salary_sum.apply (lambda x: vergi (x))

getiri geliri

Ne kadar harcanmalı: aylık gider modeli

Aşkın öz raporlamasına ve onu derinlemesine anladığıma dayanarak, onun aylık harcama modelini simüle ettim.

Temel yaşam giderleri:

Abartılı hayatı ile günde 100 sorun değil. Ancak bu temel bir harcama olduğu için değişiklik çok büyük olmayacak. Eşit olarak dağıtılmış 3.000 yuan ve 3500 yuan limit belirledim.

Alışveriş giderleri:

Gizli bir sevgilinin ünlü bir sözü vardır: "Ücret ikiye bölünür, alışveriş yarısı alır." Bu nedenle, model ortalama 5,000 yuan ve standart sapma olarak 500 yuan ile normal bir dağılıma ayarlanmıştır.

Eğlence harcamaları:

Aşık olan çok fazla kız arkadaş var. Haftada bir kızın gecesi bir zorunluluktur. Bir seferde en az 100 ve bir seferde 300 harcıyorsun. Bu nedenle, model eşit olarak dağıtılmış 400 yuan ve 1200 yuan ile sınırlandırılmıştır.

Öğrenim giderleri:

Öğrenmeyi sevmek, aşık olmanın nadir bir avantajı olmalıdır. Çevrimiçi bir platform kursunun fiyatı yaklaşık 100 ila 500 yuan'dır. Bu nedenle, bu aynı zamanda düzgün dağıtılmış bir model de oluşturabilir.

diğer giderler:

Her ay her zaman beklenmedik şeyler olacaktır, örneğin dışarı çıkarken cüzdan kaybetmek gibi. Bu nedenle, gerçeğe olabildiğince yakın hesaplamak için, normal dağılım modelinin ortalama olarak 500 yuan ve standart sapma olarak 40 yuan olarak belirledim.

Özetle, toplam harcama = temel yaşam + alışveriş + eğlence + öğrenme + diğer

Hey, o muhtemelen harika bir ayışığı kızıdır.

Toprak yemek olsun: aylık gelir ve gider modeli

Daha sonra, kir yememiz gerekip gerekmediğini görmek için aylık gelir ve gider durumunu resmen simüle etmeye başlıyoruz.

Birkaç kısıtlamayı sıralayın:

- Borçları her ay harcamadan önce geri ödeyin.

- Geri ödeme dışında tüm harcamalar Huabei tarafından fazla çekilebilir.

- Bu ayın geliri, geri ödenmesi gereken miktardan az veya ona eşitse, bu, toprak yiyeceğiniz anlamına gelir.

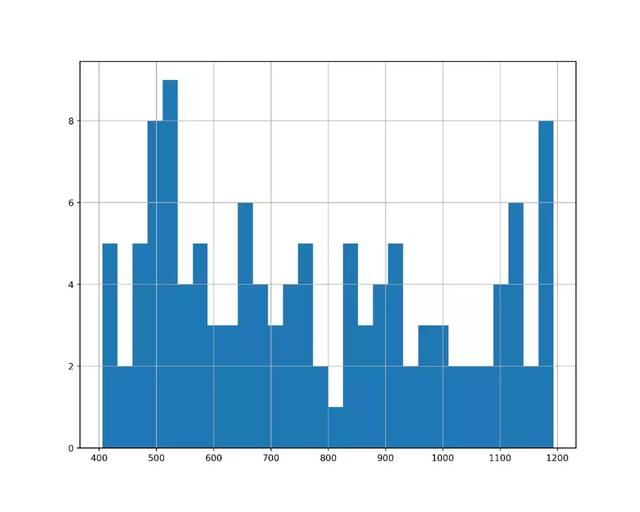

Tur 1: Taksit işlevini kullanmayın

Cari aydaki tüm masraflar gelecek ay ödenmelidir. Algoritma modeli aşağıdaki gibidir:

ef case_a ():

data_1 =

aralıktaki i için (0,120):

eğer -debt > = gelir :

print ('{}. ayda para yok, toprak yemeliyim!'. format (str (i + 1)))

kırmak

kaydediliyorsa > = 0:

para = tasarruf + gelir + borç - masraf

eğer para > = 0:

tasarruf = para

Başka:

borç = para

data_1.append ()

result_a = pd.DataFrame \

(veri_1, sütunlar =)

sonuç_a döndür

Sonuçları daha doğru hale getirmek için yukarıdaki gelir ve gider modeline göre 10.000 simülasyon gerçekleştirdim. Simülasyon süreci şu şekilde:

Simülasyon sonuçları aşağıdaki gibidir:

Apsis, x'inci ayda toprak yeme zamanını temsil eder; çubuk grafiğin yüksekliği h, 1 hafta simülasyonlarında x'inci ayda toprak yemesi gereken simülasyonların sayısını temsil eder.

Belli ki taksitle ödünç almadan bir yıl içinde ve en erken 6 ay kadar uzun bir süre boyunca neredeyse toprakla yüzleşecek. Peki kurabilirsen daha iyi olur mu?

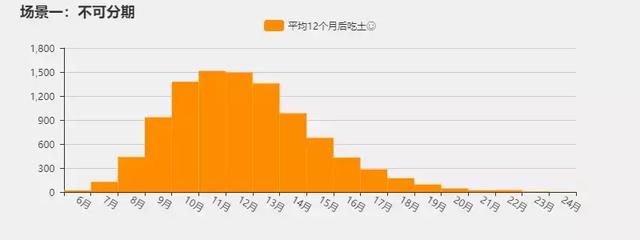

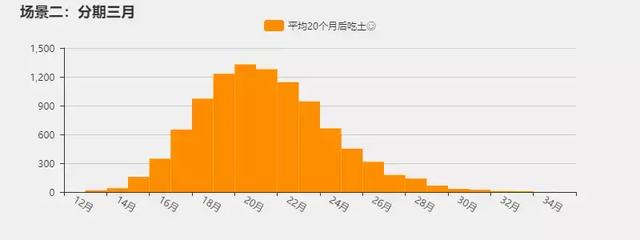

2. Tur: Taksitlendirmeye izin ver

Taksit, cari ayda geri ödenmesi gereken ödemenin önümüzdeki birkaç aya itfa edilmesine eşdeğerdir, cari ayın yükü azaltılır, ancak fiyat belli bir faiz ödemektir. Şu anda, Huabei'nin faiz oranı tablosunu hızlı bir şekilde çıkardım:

Ant Huabainin faiz oranı tablosu:

anlıyor musun? İyi matematik dikkatlice hesaplanabilir. Yu'e Bao artık% 3,5 yıllık hale getirilirken, Huabei% 10 yüklüyor!

Her borcun taksitle ödenmesi durumunda algoritma modeli şu şekildedir:

def case_b ():

data_1 =

aralıktaki i için (0,1200):

eğer -debt > = gelir :

print ('{}. ayda para yok, toprak yemeliyim!'. format (str (i + 1)))

kırmak

kaydediliyorsa > = 0:

para = tasarruf + gelir + borç - masraf

eğer para > = 0:

tasarruf = para

Başka:

money_piece = (para + para * 0,025) / 3

borç = money_piece + borç

borç = money_piece + borç

borç = money_piece + borç

Başka:

para = gelir + borç - masraf

eğer para > = 0:

tasarruf = para

Başka:

money_piece = (para + para * 0,025) / 3

borç = money_piece + borç

borç = money_piece + borç

borç = money_piece + borç

data_1.append ()

result_b = pd.DataFrame \

(veri_1, sütunlar =)

dönüş sonucu_b

Aynı on bin simülasyon. Mart ayındaki duruma bir göz atalım:

Yeterince, etki dikkat çekicidir, toprak yeme gününü büyük ölçüde geciktirir ve istediğiniz kadar 20 ay geçirebilirsiniz.

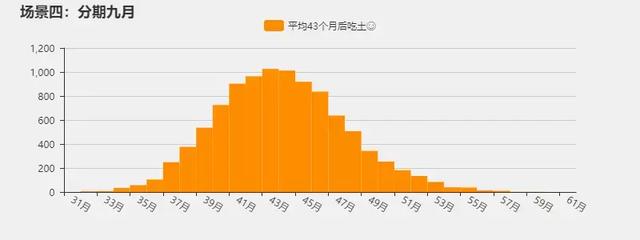

Taksitli altı, dokuz ay ve bir yılın dağılımı şu şekildedir:

Haritada "Ortalama XX ay sonra yemek yeme" işaretine dikkat edin. Sonuç çok açık Önceden belirlenen on yıllık toprak yememe standardına ulaşmamış olsa da, taksit süresi ne kadar uzun olursa, toprak yemeden o kadar uzun süre geçirebilirsiniz, bu da aşırı para çekme ve borçlanma yoluyla toprak yeme ile yüzleşmenin büyük ölçüde gecikebileceğini gösterir. .

İflas etmem dört yıl sürdü ve bu beklentilerimi fazlasıyla aştı. Ve inanıyorum ki, bu süre zarfında, "yüksek yakışıklı" dan "zengin yakışıklı" a geçme yeteneğime güvenebileceğime inanıyorum. Bana aşık oldu, benimle evlendi ve pislik yeme sorunu çözülebilir!

Bir keresinde biri bana dedi ki, "Çiçekleri ödedikten sonra ay ve ay toprağı yerler!" Şimdi, hesaplamalarla bunun var olmadığını kesin olarak söyleyebilirim! Taksitle kurmaya cesaret ettiğiniz sürece paradan korkmuyorsunuz.

... Ama Huabei ana sayfamı açtığımda bir sorun buldum: toplam kredim sadece 15.000:

On iki aylık taksit ve 10.000 simülasyonda bir veri seçtim ve son 12 ayda toprak yeme arifesinde borçlu olunan toplam miktara baktım:

60.000 kotası olan var mı? Ona benzemiyor, bu yüzden sadece çalışmaya devam edebilirim.

Gerçeği düşünün: Sınırlı bir gelir ve gider modeli

Bu sefer Aralık taksit algoritmasına bir kısıtlama ekledim Önümüzdeki 12 ay içinde borçlu olduğum miktar 15.000 veya daha fazla olduğunda ellerimi keseceğim ve artık Huabei kullanmayacağım. Kota tükendiğinde zaman noktasını yakaladım.

Grafik, 20. ayda kotanın tükendiğini ve önümüzdeki 12 ayda geri ödenecek toplam kredinin normal kotayla uyumlu olarak 16.544 yuan olduğunu gösteriyor. Ve o ayın 2,291 yuan'ı geri ödemesi ve ardından her ay düşmesi gerekiyor. 2000 yuan geri ödemesi kesinlikle aşkımın kiri yemesine izin vermeyecek, ama belki o ayki alışveriş kotası o kadar da fazla değil.

Tabii ki, gerçek durum daha karışık olabilir Ayın başında geri ödeme yapıldıktan sonra, kotanın bir kısmı her zaman geri yüklenir, bu yüzden tekrar aşılabilir mi? Bu gerçekten rutinlerle dolu!

Huabei, sizi her paylaşımı mümkün olduğunca kullanmaya ikna edecek, ancak asla kaçırmanıza izin vermeyecektir. Sözde "Çiçeklerle, artık toprak yemenize gerek yok!" Bu sadece bir savurganlık ve aşırı para çekme yanılsaması, ama eğlenmek.

Paskalya yumurtası: Aynı anda birden fazla platform mu kullanacaksınız?

Dünyadaki bazı uzmanlar harika bir fikir buldular: Piyasada Huabei'den daha fazla kredi veren platform var.Telefonunuza yeterince uygulama yüklediğiniz sürece Huabei olmadan satın alıp kullanabilirsiniz ... .. Bir araya getirildiğinde, kota sınırı bir sorun değil!

Bu ... makaleyi dikkatlice okumamış olmalısın, senin için gözden geçirmeme izin ver!

On iki aylık taksit ve 10.000 simülasyonda bir veri seçin: 55. aydan sonra, geri ödeme miktarı mevcut ayın gelirini aşıyor (toprak yemeye başlama) Şekil her ay geri ödeme miktarını gösterir. Bu noktadan sonra, borç verme platformu kullanılamaz ve o ay 9.000'den fazla geri ödeme yapılması gerekir.

Bu üzücü dönemde, en üst seviyeye çıkmanın sınırında çılgınca test etmek, bir şarkı öğrenmek, bir kase tutmak, bir metro bileti almak ve Şangay'ın yeraltı dünyasını dolaşmak isteyen tüm arkadaşlara tavsiye ederim.

Yazar: Xia Ni Jiayu data, şehir personeli yazar veri grubu, Data Analyst (Python) mikro profesyonel öğrenci, veri madenciliği hayatının küçük sırrını kullanmayı seviyor. Veri araştırması konusunda keskin bir kavrayışa sahiptir ve karmaşık sorunları basitleştirmede ve basit sorunları düzene sokmada iyidir. Umarım herkes veriler aracılığıyla hayatın cazibesini hissedebilir.

Feragatname: Bu makale yazar tarafından sunulmuştur ve telif hakkı karşı tarafa aittir.

"Belgeler için çağrı"

CSDN halka açık hesabı, "on binlerce teknik insanla büyüme" kavramına bağlıdır. Teknik insanların ilk kez ilgilendikleri endüstri odak olaylarını teknik insanların benzersiz bakış açılarından tanımlamak için yalnızca "inek başlıkları" ve "konuşma" sütunlarını kullanmakla kalmaz, aynı zamanda "Teknoloji Başlıkları" sütunu, sektördeki popüler teknolojilerin ve uygulamaların derinlemesine bir yorumunu sunarak, tüm geliştiricilerin teknolojik trendlere ayak uydurmasına, uyanık bir teknolojik anlayışı sürdürmesine ve sektör eğilimleri ve teknolojileri hakkında daha kapsamlı bir anlayışa sahip olmasına olanak tanır.

Yüksek kaliteli makaleleriniz veya sektörün sıcak olayları, teknoloji trendlerine ilişkin içgörüler veya derinlemesine uygulama uygulamaları, senaryolara ilişkin yeni bilgiler vb. Varsa, başvurular için CSDN ile iletişime geçebilirsiniz, iletişim: WeChat (guorui_1118, lütfen gönderim + ad + Şirket pozisyonu), e-posta (guorui@csdn.net).