Özet: 2016'da Güneydoğu Asya teknoloji girişimlerinin finansman durumuna genel bakış (tablodaki resimlerle)

[Lieyun.com (WeChat Kimliği: ilieyun ) 2 ay 20 Günlük Rapor (Derleme: Tian Xiaoxue)

Bu sistemi gerçekten anlamak için, Güneydoğu Asya'daki özel teknoloji girişimlerinin pazardaki rolünü özel olarak analiz etmek için PPT biçiminde ilgili gerçekleri ve verileri derinlemesine inceliyorum.

Yukarıdaki şekilde gösterildiği gibi, bu rapor, birkaç önemli bulgu, sermaye akışı, sektör durumu, temel endüstri sektörleri üzerine araştırmalar ve son olarak 2016 yılında 110 aktif yatırımcıyı listeleyen bir ek olmak üzere beş bölüme ayrılmıştır.

Aşağıda, analize resmi olarak giriyoruz.

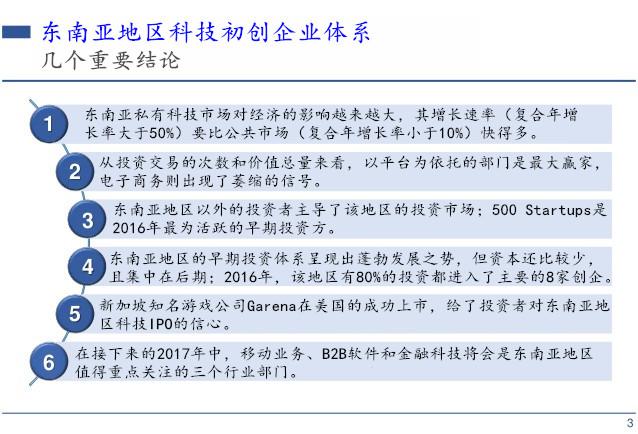

NO.1 Birkaç önemli bulgu:

NO.2 Para akışı

Dünyanın diğer bölgeleri ile karşılaştırıldığında, Güneydoğu Asya'daki finansman esas olarak tohum turu finansmanı ve A tur finansmanı üzerinde yoğunlaşmıştır. Finansman A turunu başarıyla tamamlayan yeni başlayanlar için, iş ölçeğini genişletmek istiyorlarsa, bir sonraki B tur finansmanını aramaları gerekir. Şu anda, bu bölgedeki B-round finansman piyasası büyük fırsatlar içermektedir. Ölçek genişletme deneyimi ve kaynaklarına sahip VC'lerin en iyi anlaşmaları gerçekleştirme olasılığı daha yüksektir. Bununla birlikte, Güneydoğu Asya'daki sınırlı ortaklar risk almaya istekli olmadığından, bölgedeki risk sermayedarlarının 150 milyon ABD dolarından fazla para toplamaları gerçekten zor.

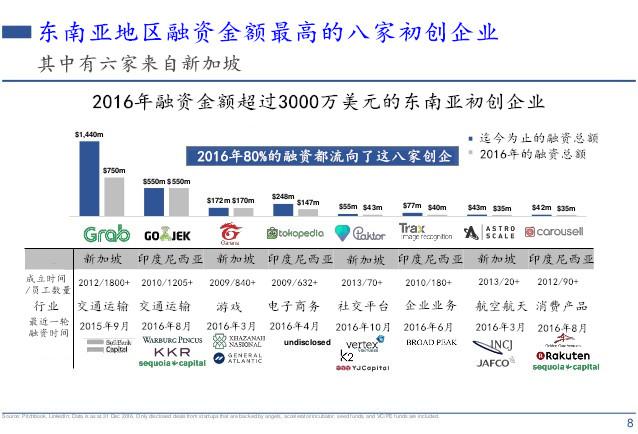

Aşağıdaki şekil, 2016 yılında Güneydoğu Asya'da en yüksek finansman miktarına sahip sekiz start-up'ı endüstri sektörleri, kuruluş zamanları, çalışan sayısı ve son finansman turu dahil olmak üzere listeliyor.

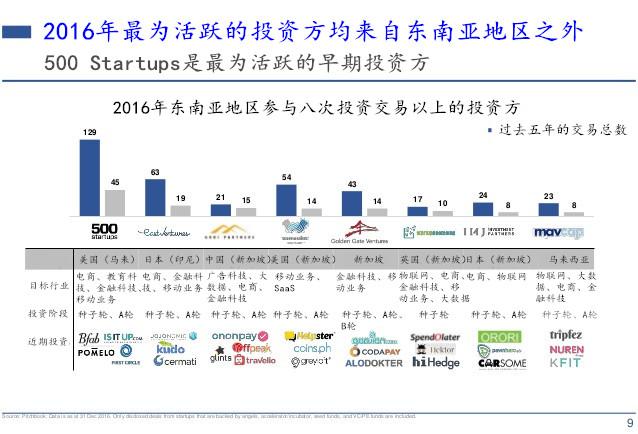

Aşağıdaki grafik 2016'daki en aktif sekiz yatırımcıyı listeliyor ve ayrıca sektörlerini, yatırım turlarının sayısını ve son yatırım hedeflerini özel olarak tanıtıyor.

Bu aktif yatırımcıların büyük bir kısmı Güneydoğu Asya dışından olduğundan, yerel risk sermayesi umutlarını yalnızca sınırlı yabancı ortaklara bağlayabilir. Tek boynuzlu atlara dönüşmek isteyen yeni başlayanlar, gelişimin sonraki aşamalarında daha büyük bir girişim finansmanı almalıdır.

NUMARA 3 Sektör Durumu

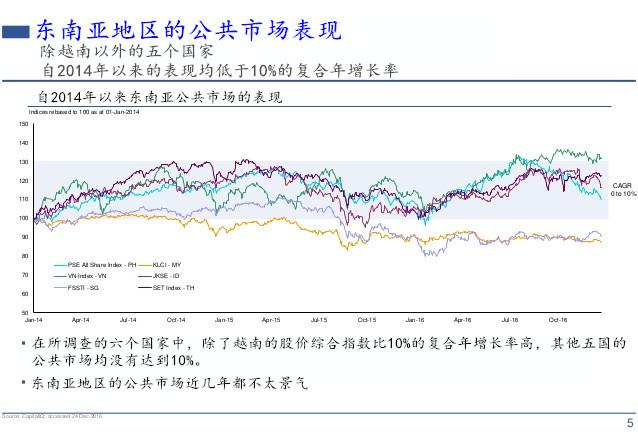

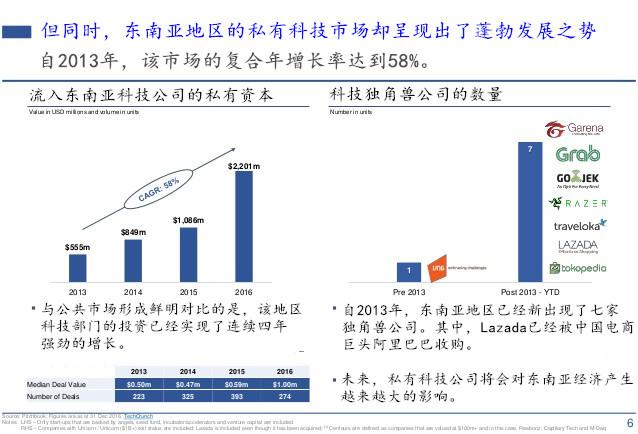

Aşağıdaki iki şekilde, Güneydoğu Asya'daki özel teknoloji pazarının son üç yılda kamu pazarından daha iyi performans gösterdiğini açıkça görebiliyoruz:

2013'ten beri, ankete katılan altı ülkede (Singapur, Malezya, Tayland, Endonezya, Filipinler ve Vietnam), Vietnam'ın hisse senedi fiyat endeksi dışında, yıllık bileşik büyüme oranı (Bileşik Yıllık Büyüme Oranı, bundan böyle olarak anılacaktır) YBBO) daha yüksektir Diğer beş ülkenin kamu pazarları% 10'luk YBBO'ya ulaşmamıştır.

Bununla birlikte, Vietnam'ın performansının diğer beş ülkeden daha iyi olmasının nedeninin, hükümetin özelleştirmeyi teşvik etmesinden etkilenmesi olduğunu belirtmekte fayda var. Bunu Deloitte'un 2016 Güneydoğu Asya IPO pazar raporundan görebiliriz. Buna karşılık, Güneydoğu Asya'daki teknoloji start-uplarının özel sermayesi,% 58'lik bir YBBO ile güçlü bir büyüme eğilimi gösterdi.

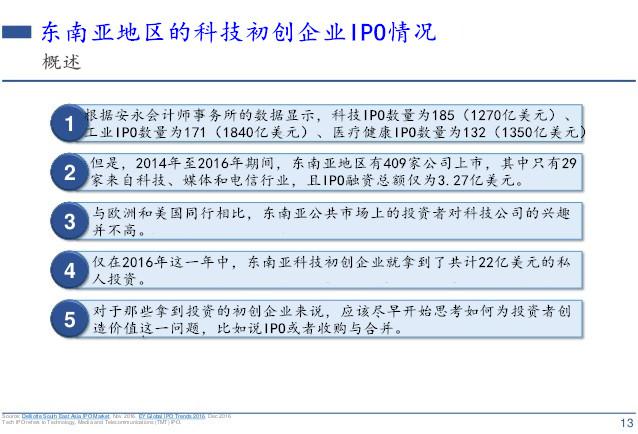

Aşağıdaki şekil, Güneydoğu Asya'daki teknoloji start-up'larının halka arzlarına kısa bir genel bakış sunuyor:

2013'ten önce Güneydoğu Asya'da yalnızca bir tek boynuzlu at şirketi vardı, ancak şimdi yediye çıktı. Bu, özel teknoloji şirketlerinin büyümesinin, eşi görülmemiş bir durumda tüm ülkenin ekonomik kalkınmasını teşvik ettiği anlamına gelir. Gelecekte, Güneydoğu Asya ekonomisi üzerindeki etkileri daha da büyük olacak.

2016'nın sonunda, daha az girişimci ve daha fazla hızlandırıcı ve inkübatör (hem yurt içinde hem de yurt dışında) olduğunu gördük. Buna ek olarak, kurumsal risk sermayesi de başlangıçta neredeyse sıfırdan bugün 14 şirkete yükselen mantar gibi bir büyüme trendi göstermiştir.

Giderek daha fazla yabancı kurumsal girişim kapitalisti, Güneydoğu Asya'da stratejik yatırımlar yapmaya, yani stratejik satın almalar yapmaya veya iş ölçeğini genişletmeye başladı. Aynı zamanda, büyük yerel şirketler, gelişmekte olan teknoloji şirketlerinin geleneksel işletmeleri üzerinde çok ciddi bir etki yarattığını yavaş yavaş fark ettiler.

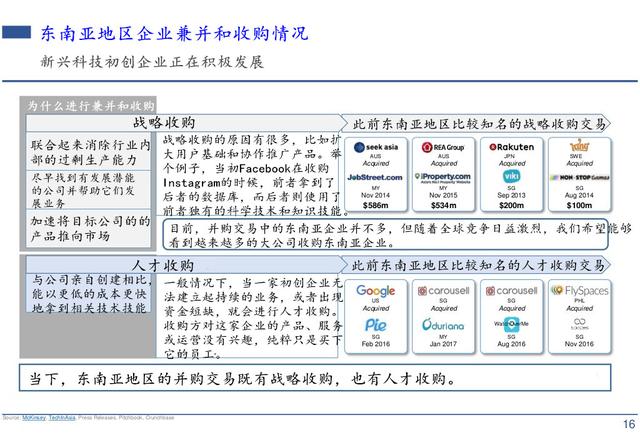

Stratejik kazanımlara ek olarak, aşağıdaki şekil yetenek edinme durumunu da göstermektedir:

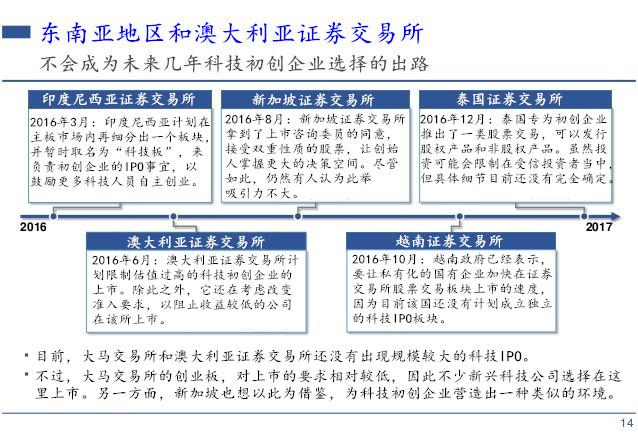

Şu anda ne Bursa Malezya ne de Filipinler Menkul Kıymetler Borsası büyük ölçekli teknoloji başlangıç halka arzlarına tanık olmadılar. Bununla birlikte, eski GEM'in listeleme gereksinimleri nispeten daha az katıdır, bu nedenle birçok gelişmekte olan teknoloji şirketi burada listelemeyi tercih etmektedir.

Öte yandan, referans olarak, Singapurdaki Catalist (GEM) de şirketler için benzer bir ortam yaratmak için çok çalışıyor. Yakın zamanda Endonezya Borsası kendi başlangıç kuluçka projesini kurdu. Ancak bu, büyük bir halka arz için hazır olduğu anlamına gelmez.

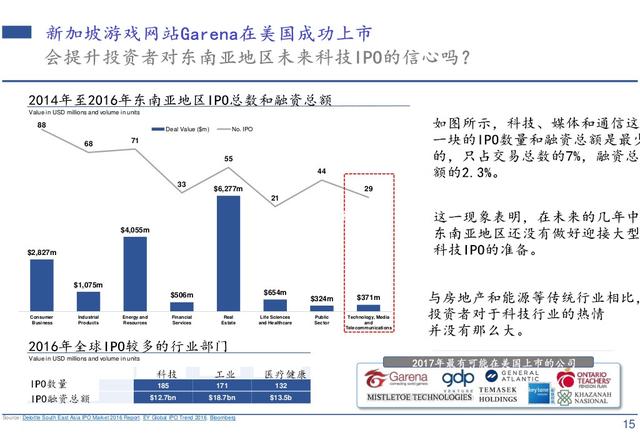

Singapurlu oyun sitesi Garena, Amerika Birleşik Devletlerinde başarılı bir şekilde listelenmiş olsa da, yatırımcıların Güneydoğu Asyanın gelecekteki teknoloji halka arzına olan güvenini artırıp artırmayacağını hâlâ bilmiyoruz.

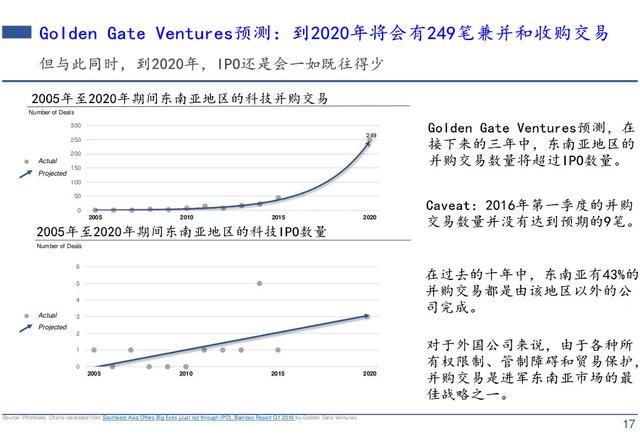

Özet olarak, Golden Gate Ventures birleşme, devralma ve halka arzların karşılaştırmalı bir analizini gerçekleştirdi ve dört sonuca ulaştı:

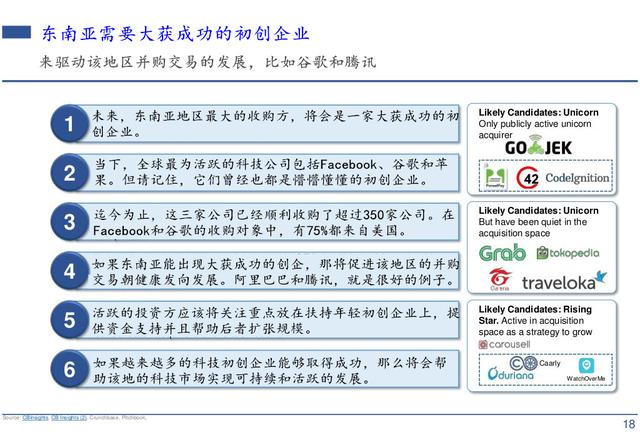

Kişisel olarak, gelecekte Güneydoğu Asya'daki en büyük yatırımcının başarılı bir başlangıç olacağına inanıyorum. Çünkü ancak bu şekilde tüm bölgenin kalkınmasını, özellikle de M&A işlemlerinin gelişmesini sağlayabilir.

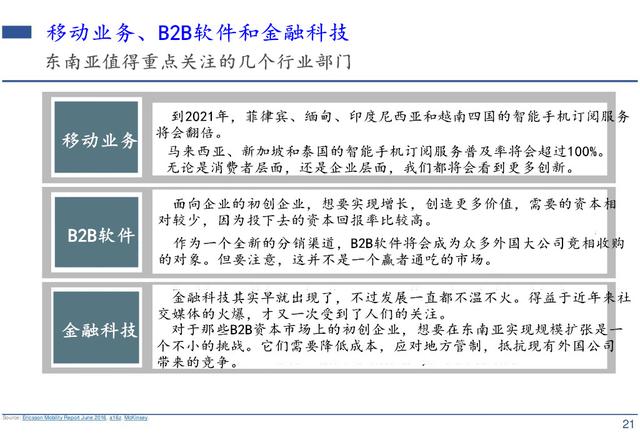

4 NUMARA Odaklanmaya değer birkaç endüstri sektörü

Önümüzdeki dört ila beş yıl içinde, mobil iş, B2B yazılımı ve finansal teknoloji odak noktamız olacak:

NUMARA 5 ek

Aşağıdaki şekil 2016 yılında aktif yatırımcıları kısaca sınıflandırmaktadır:

Bu makale Lieyun.com'dandır, yeniden basılmışsa lütfen kaynağı belirtin: