Banka tüketici kredileri dibe vuruyor: Bankaların kaliteli müşteriler için rekabeti daha yoğun hale gelecek

Son beş yılda, neredeyse tüm ulusal bankalar, tüketici kredilerinin ölçeğini büyütme dürtüsünü sınırlayamadı, ancak bunların çoğu, ölçek genişlemesinden sonra artan sorunlu faiz oranlarının "cezasından" kaçamıyor.

Son 5 yılda çeşitli bankaların tüketici kredisi verilerini incelerseniz, bariz bir model bulabilirsiniz:

Neredeyse tüm ulusal bankalar, tüketici kredilerinin ölçeğini genişletme dürtüsünü sınırlayamaz, ancak çoğu, ölçek genişlemesinden sonra yüksek sorunlu oranların cezasından kaçamaz ve ardından bir ölçek küçültme dönemine giremez. Yüksek marjlı tüketici kredileri, bankalar için küçük bir test değildir.

Örneğin, 2016 sonunda, bir kamu bankası sadece 70 milyardan fazla tüketici kredisine sahipti ve 2017'de aniden 190 milyarın üzerine çıktı. Ancak 2019'un sonunda ölçek 190 milyarın altına düştü ve tüketici kredisi takipteki oranı da son iki yılda% 0,7'den yükseldi. Bu% 1.39.

Tüketici kredilerinin benzer gelişme özelliklerine sahip bankalar nadir değildir. Pek çok ulusal banka bir ila iki yıllık yoğun bir genişleme sürecinden geçti ve ardından sonraki yıllarda istikrarlı veya daralma aşamasına girdi. Bunun nedeni, tüketici kredilerinin varlık kalitesi riskinin önemli bir gecikmeye sahip olmasıdır.

Aynı zamanda, banka tüketici kredileri ölçeğinin tavanı da nispeten açıktır Ulusal bankaların tüketici kredilerinin çoğu 100 milyar ila 300 milyar yuan aralığına girdiği için, bankalar arasındaki farkın ölçeği küçülmüştür. Mevcut ekonomi ve tüketim daralması bağlamında, banka tüketici kredilerinin takipteki oranı ve takipteki kredilerin ölçeği sürekli bir yükseliş eğilimi gösteriyor ve bankalar önemli zorluklarla karşı karşıya.

1. Kim daha istikrarlı ve kim önemli ölçüde genişliyor?

1. Banka tüketici kredisi ürünleri benzerdir

Öncelikle, bu maddede bahsedilen tüketici kredilerinin istatistiksel boyutu, kredi kartları hariç, sadece bankanın faaliyet raporunda açıklanan "bireysel tüketici kredileri" dir. Esas olarak, çeşitli bankalar tarafından geliştirilen ve kredi kartlarından farklı bir konuma sahip olan tam kapsamlı, saf kredi tüketici kredisidir.

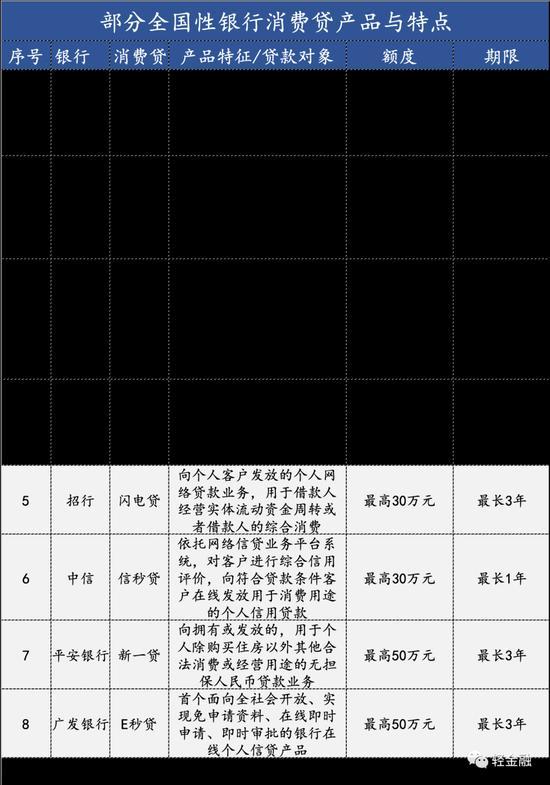

Çeşitli bankaların tüketici kredisi ürünlerinin özelliklerine bakıldığında, maksimum tutar 300.000 yuan'dır (yeni internet kredisi düzenlemelerinden sonra, tüm bankalar düzeltmelerle karşı karşıyadır) ve vade 1 ila 3 yıl arasındadır. Faiz oranları açısından, hisseler Bankalar nispeten yüksek, devlete ait bankalar ise daha düşük ve diğer açılardan pek bir fark yok.

2. Tüketici kredilerinin ölçeği ve oranı: daha fazla farklılaşma

Hafif mali istatistikler, tüketici kredilerinin ölçeğini açıklayan 10 bankanın toplam ölçeğinin, 2018'e göre% 9,65 artışla 1,684,2 milyar yuan olduğunu ve genel ölçeğin hala genişlediğini ortaya koydu.

Özellikle, Çin Posta Tasarruf Bankası, 310 milyara ulaşan en büyük tüketici kredisi ölçeğine sahip olup, onu 205.5 milyar ile China CITIC Bank ve 100 milyar ile ICBC, China Construction Bank, Ziraat Bankası, Ping An Bank, China Everbright Bank ve China Merchants Bank dahil altı banka izlemektedir. 200 milyar arasında Bohai Bank ve Zheshang Bank da 100 milyar ölçeğine yaklaşıyor.

Kamu bankaları konut kredisi işinin geliştirilmesine odaklandıkça, bazı kamu bankalarının konut kredilerinin% 80'ini oluşturduğu ve bunun sonucunda da öz sermaye bankalarıyla eşit tüketici kredileri elde ettikleri görülebilir.

ICBC ve China Construction Bank dışında tüketici kredilerinin ölçeğindeki değişiklikler açısından, çoğu banka 2019'da genişliyor. ICBC ve China Construction Bank'ın tüketici kredilerinin ölçeği sırasıyla% 5,2 ve% 9,7 azaldı. Buna karşılık, Çin Posta Tasarruf Bankası'nın ölçeği% 15'e kadar arttı ve ABC'nin tüketici kredilerinin ölçeği de% 6 arttı. Ancak, ABC'nin tüketici kredilerinin ölçeği hâlâ devlete aitti En alt çizgi.

Tüketici kredilerinin 2017 civarında konsolide edilmesinden ve en yüksek sorunlu faiz oranından sonra, devlete ait bankaların hiçbiri, yakın zamanda listelenen Posta Tasarruf Bankası haricinde tüketici kredilerini önemli ölçüde genişletmedi.

Anonim bankalar arasında, iki küçük Zheshang Bank ve Bohai Bank'ın tüketici kredilerinin ölçeği 2019'da önemli ölçüde genişledi. Daha önceki iki genişleme bankası China CITIC Bank ve Ping An Bank'ın tüketici kredilerinin ölçeği neredeyse aynı. Artış% 10'dan fazla.

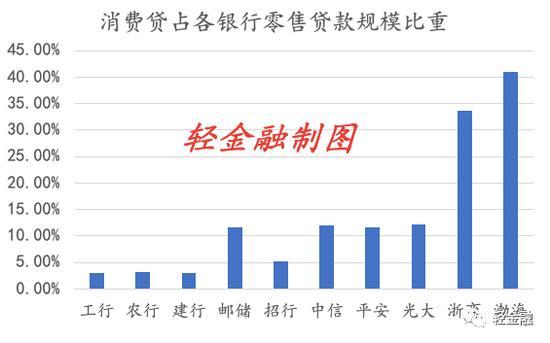

Perakende satışlarda tüketici kredilerinin oranı açısından, Zheshang Bank ve Bohai Bank% 30'dan fazla bir paya sahiptir, ancak oranları aynı aralıktaki şehir ticari bankalarından daha düşüktür. Diğer anonim bankalar arasında, China CITIC Bank, Ping An Bank ve China Everbright Bank, yaklaşık% 12'lik bir paya sahipken, China Merchants Bank'ın kredi kredileri, perakende satışların nispeten düşük bir oranına sahipti, yalnızca% 5,2;

Tüketici kredisi verilerini yayınlayan dört kamu bankası arasında ICBC, Agricultural Bank of China ve China Construction Bank yaklaşık% 3'lük paya sahipken, Postal Savings Bank, çoğu anonim bankaya eşdeğer olan% 11.5 ile en yüksek orana sahip.

3. Tahsili gecikmiş krediler: tüm ikiye katlamalar

2019 yılında sadece altı ulusal banka tüketici kredilerinin takibe dönüşüm oranını açıkladı ve bu eğilim hepsinin yükseldiği yönünde.Bu, son yıllardaki yarıştan sonra çeşitli bankaların tüketici kredisi varlıklarının kalitesi üzerindeki baskının da arttığını tam olarak gösteriyor. .

Üç banka, China Construction Bank, Ping An Bank ve Postal Savings Bank of China,% 1,39,% 1,34 ve% 1,24 oranlarıyla en yüksek sorunlu tüketici kredisi oranlarına sahiptir. NPL oranındaki değişiklikler açısından Ping An Bankın tüketici kredisi TGA oranı en fazla artarak 0,34 puana ulaştı ve CCBnin takibe dönüşüm oranı da 0,29 puan arttı.

Hafif mali istatistiklere göre, 10 ulusal bankanın tüketici kredileri için takipteki kredilerin ölçeği 2019'da% 27 arttı ve takipteki kredilerin büyüme oranı, tüketici kredileri genel ölçeğinin% 9'luk büyüme oranından çok daha hızlı oldu. Mevcut sorunlu olma oranı hala yüksek olmasa da, bu ihtiyatlı bir veridir.

2. Kamu bankalarının tüketici kredilerinin yarısı sözleşmeli

1. Posta Tasarrufları: Tüketici kredileri en güçlüsüdür

2019 yılında, PSBC tüketici kredilerinin ölçeği (istatistiksel kalibre ipotekler, kişisel küçük krediler ve kredi kartları hariç "kişisel diğer tüketici kredileridir") ilk kez 310 milyar yuan'ı aştı. Bu ölçek ICBC, China Construction Bank ve Agricultural Bank of China'yı geçti. Bireysel tüketim kredileri, perakende satışların% 15'inden fazlasını oluşturdu ve büyük bankalar arasındaki en yüksek oran.

2015 yılından bu yana, PSBC'nin tüketici kredilerinin gelişim yolu, diğer bazı kamu bankalarının daralmasından çok farklı olmuştur. Posta Tasarrufu, çevrimiçi tüketici kredisi ürünlerinin "Post" serisini optimize ederek ve aynı zamanda finansal hizmetlerin ve çeşitli ekolojik senaryoların sınır ötesi entegrasyonunun teşvikini artırarak ve BATJ gibi en iyi İnternet trafiğiyle işbirliğine dayalı ilişkiler kurarak karakterize edilir.

2. ICBC: Sürekli sıkıştırma

2019 yılında, ICBC'nin kişisel kredileri bir önceki yılın sonuna göre 747,05 milyar yuan veya% 13,3 arttı ve perakende işi nispeten yüksek bir büyüme oranını sürdürdü. Bununla birlikte, spesifik yapıdan, bireysel e-ödeme hızlı krediler ve hızlı kredi kullanma gibi kapsayıcı alanlarda çevrimiçi kredi ürünlerinin hızlı büyümesine bağlı olarak bireysel konut kredileri% 12,6, bireysel işletme kredileri% 60,1 artmıştır.

2019'da ICBC'nin çeşitli bireysel kredilerinin yalnızca tüketici kredileri ile sözleşme yaptığını görmek zor değil. Ve bu küçülme eğilimi birkaç yıldır devam ediyor. Bunun yerine, ICBC konut kredilerinin oranı 2015 sonunda% 71'den 2019 sonunda% 81'e yükseldi.

Light Finance, ICBCnin tüketici kredilerinin 311.1 milyar yuan'a ulaşarak perakende kredilerinin% 8.8'ini oluşturduğunu keşfetti. Bununla birlikte, 2015 yılından bu yana ICBC kişisel tüketim kredilerinin kullanım yönetimini güçlendirdi ve aynı zamanda İnternet finans rekabeti ile yoğunlaştı. Sonuç olarak, tüketici kredilerinin ölçeği düşmeye başladı ve 2019 sonu itibariyle tüketici kredileri yalnızca% 3'ü oluşturdu.

3. China Construction Bank: Tüketici kredilerinin takibe dönüşüm oranı% 1,39

2019 yılında, China Construction Bank'ın kişisel tüketim kredileri, bir önceki yıla göre 20.537 milyar yuan düşüşle 189.588 milyar yuan oldu ve% 9.77 düşüş gösterdi. CCB'nin tüketici kredileri 2017 yılında, esas olarak "CCB Ekspres Krediler" e dayalı olarak genişlemeye başladı. O yıl, CCB'nin yeni kişisel tüketim kredileri sektörde bir ilkti. "Hızlı Krediler" elektronik kanalları aracılığıyla kişisel self servis kredilerin bakiyesi, 127.464 milyar yuan artışla 156.339 milyar yuan oldu.

Ancak 2019 yılında tüketici kredilerinin ölçeği küçülmeye başladı ve China Construction Bank'ın tüketici kredilerinin takibe dönüşüm oranı da yükselerek% 1,39'a ulaştı.Tüketici kredilerinin takibe dönüşüm oranını açıklayan altı ulusal banka arasında TGA oranı en yüksek oldu. Bu, son iki yılda tüketici kredilerinin ölçeğindeki düşüşün ana nedeni olabilir.

4. Ziraat Bankası: Tüketici kredilerinin ölçeği 10 milyar arttı

2019 yılında ABC'nin bireysel tüketim kredileri bir önceki yılın sonuna göre% 6,3 arttı. ABC, kişisel tüketim kredisi işinin hızlı ve sağlıklı bir şekilde gelişmesini sağlamak için yön olarak dekorasyon, araba satın alma, eğitim ve diğer senaryolarla çevrimiçi müşteri kazanmaya odaklandı ve kişisel tüketim kredileri yıl boyunca 10 milyar yuan arttı. Genel olarak, ABC'nin tüketim kredisi ölçeğinin büyüme oranı son üç yılda nispeten sabit kaldı ve 2019 sonunda takibe dönüşüm oranı% 1,04 oldu.

Üçüncüsü, hisse senedi bankası hala siteyi hızla ele geçiriyor

1. CITIC: en yüksek hisseli banka

2017 yılının sonlarında China CITIC Bank'ın tüketici kredilerinin ölçeği 220 milyar yuan'ı aştı. Ölçek son iki yılda küçülse de ICBC, Ziraat Bankası ve China Construction Bank'ın tüketici kredilerinden daha yüksek olan anonim bankaların en yüksek seviyesinde kaldı.

2. Bir Bankaya Ping Gönderin: Küçük değişiklik

Ping An Bank, 2019 yılı sonunda kredi kartı ve yeni kredi verme eşiğini uygun bir şekilde yükseltti, tüketici kredisi oranının düşmesi konut kredisi tutarını artırdı.Konut kredileri, bireysel kredilerin% 30,3'ünü yıl başında% 26,9'dan oluşturdu.

3. China Everbright Bank: hızlı büyüme

Everbright Bank, 2018 yılında tüketici kredilerini genişletmeye başladı. Ölçek, bir önceki yıl 36,2 milyar yuan'dan yaklaşık 100 milyar yuan artışla 125,4 milyar yuan'a çıktı ve 2019'da hızlı bir büyüme oranını korumaya devam edecek.

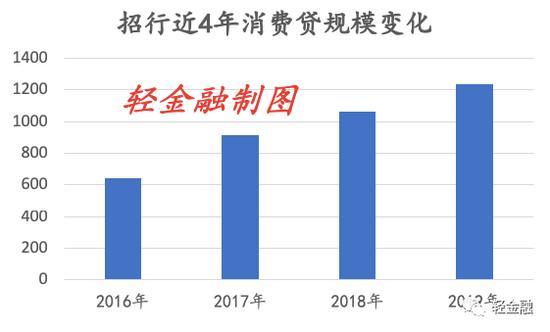

4. China Merchants Bank: istikrarlı büyüme

China Merchants Bank'ın bireysel kredi işi dengeli bir şekilde gelişti.Konut kredileri, kredi kartları ve tüketici kredileri istikrarlı bir şekilde büyüyor: konut kredilerinin bakiyesi 1.098.5 milyar yuan, bir önceki yılın sonuna göre% 19.23 artış; tüketici kredilerinin bakiyesi 123.691 milyar yuan, bir önceki yılın sonuna göre% 17.32 artış.

2019'da China Merchants Bank, tüketici kredisi fonlarının kullanımını sıkı bir şekilde kontrol edecek ve çevrimiçi, küçük ve sahne odaklı hafif bir gelişim yolunu izleyecektir. Bununla birlikte, mutlak ölçek açısından, China Merchants Bank'ın kredi kartının ölçeği daha büyüktür, ancak tüketici kredilerinin ölçeği diğer hisse senedi bankalarına göre daha düşüktür.

China Merchants Bank 2020 için bu yıl çevrimiçi bir roadshow'da şunları söyledi: "Yıldırım kredilerinin fiyatları düşük ancak daha iyi müşterilere sahip, ancak yine de kredi kredileri oldukları için bu yıl sabit kalması bekleniyor ve küçük ve mikro krediler, yasal gereklilikleri karşılama öncülüğünde makul ölçüde büyüyecek."

5. Bohai Bank: en düşük tahsili gecikmiş oran

Bohai Bankın tüketici kredileri 2019'da yılın başında 40 milyardan fazla iken, bireysel kredilerin% 40'ını oluşturarak 90 milyarın üzerine çıktı. Ancak, aynı büyüklükteki şehir ticari bankalarıyla karşılaştırıldığında orta düzeydedir.

Bohai Bankın tüketici kredisi TGA oranı, açıklanan ulusal bankalar arasında en düşük seviyededir ve aynı zamanda% 1'in altında NPL oranına sahip tek ulusal bankadır.

6. Zheshang Bank: Perakendede tam güç

2019'da Zheshang Bank'ın perakende işi hızlı bir büyüme yaşadı. Kişisel mevduat bakiyesi yılın başından itibaren% 63,48 arttı; kişisel tüketim kredileri ve bireysel konut kredileri bakiyesi, yılın başından% 54,36 artışla 145,970 milyar yuan oldu. Bunların arasında kişisel tüketim kredileri 50 milyardan Perakende satışların yaklaşık üçte birini oluşturan 90 milyardan fazla.

Sonuç

1. Kaliteli müşteriler için bankalar arası rekabet daha yoğun hale gelecektir.

Yüksek marjlı bir işletme olarak, tüketici kredileri ulusal bankalar için sağlam bir sektördür. Tüketici kredilerinin oranı açısından, bazı kamu bankaları ve büyük ölçekli sermaye bankaları hala% 5'ten daha az bir paya sahiptir ve iyileştirme için hala yer vardır.

Tüketici kredisi modeli inovasyonu açısından, bankalar finansal teknolojinin tam olarak kullanılmasıyla müşteri kazanımı, müşteri deneyimi ve risk kontrolünde bazı ilerlemeler kaydetmiş olsalar da, çeşitli bankaların tüketici kredisi ürünlerinin homojenliği nispeten ciddidir. Giderek daha fazla rakip var.Bu rakipler arasında ulusal bankalar, şehir ticari bankaları, internet bankaları, finans teknolojisi vb. Yer alıyor ve ürünleri gittikçe daha bol hale geliyor.

Yüksek kaliteli müşterilerin artan kıtlığıyla karşı karşıya kalan bankaların, finansal teknoloji yetenekleri, senaryo temelli işbirliği, tüketici kredisi ürün yeniliği, hizmetler ve markalaşma açısından daha sistematik bir strateji formüle etmeleri ve mevcut perakende finansal lisansları etkili bir şekilde tamamlamaları gerekmektedir. .

2. Hâlâ tüketici kredilerini önemli ölçüde genişletmekte olan bankalar şimdi dikkatli olmalıdır.

Merkez Bankası'nın son haber makalesinde, banka karlarının 2019'da sıfır veya negatif büyüme ile büyüyebileceği belirtildi. Bankalar, takipteki kredilerin elden çıkarılması ve sermaye tüketimi üzerinde daha büyük bir baskı ile karşılaşabilir. Bankalar, özellikle tüketici kredileri için, tahsili gecikmiş kredilerin toparlanması için plan yapmalıdır. Dikkat.

Tüketici kredilerinin takibe dönüşüm oranının yükseliş eğilimine eşlik etmesi daha belirgindir Genel ekonomik ve tüketim geçmişine bakıldığında, özellikle büyüme eğilimi gösteren bankalar göz önüne alındığında, ılımlı bir şekilde küçülmeleri gerekmektedir. Çin Bankacılık ve Sigorta Düzenleme Komisyonu tarafından verilen para cezalarından, zaman zaman tüketici kredilerinin gayrimenkule yasadışı girişi için cezalar olduğu ve 200.000 yuan'lık yeni İnternet kredisi düzenlemesinin de bazı bankalar üzerinde belirli bir etkisi olacağı görülüyor.

Genel olarak, banka tüketici kredilerinin önemli ölçüde genişlemesi iki ucu keskin bir kılıçtır ve ölçek ile varlık kalitesinin düzgün bir şekilde dengelenmesi küçük bir zorluk değildir.

Bu makale hafif finanstan türetilmiştir