Altın fiyatının kısa vadeli başarısızlık eğilimi değişmedi, altın tahsis etme zamanı geldi

21 Şubat Perşembe günü, altın bu hafta keskin bir yükselişle 10 ayın en yüksek seviyesini belirledi, ancak o zamandan beri ons başına 1340 doların altına düştü. Küresel büyüme bu yıl yavaşlayacak ve borsanın iyi performans göstermeye devam etmesi zor. Altın ve diğer güvenli liman varlıklarının yükselmesi için hala yer olacak. ABD ekonomisi beklenmedik bir gerileme yaşayacak ve durum birçok yatırımcının beklediğinden daha kötü olacak. Ancak altının kendi özelliklerine ve küresel varlıkların değerleme seviyesine dayanan uzun vadeli yükseliş eğilimi devam ediyor.

Huitong Finance Yihuitong yazılımı, Pekin saatiyle 20: 50'de spot altının% 0.22 düşüşle ons başına 1335.45 $ 'a düştüğünü; ana COMEX altın kontratının% 0.71 düşüşle ons başına 1338.3 $' a düştüğünü; dolar endeksinin ise% 0.12 düşüşle 96.4422 olduğunu gösteriyor.

Şu anda küresel varlık fiyatları enflasyon seviyesinde ... Sadece altın değerlemesi makul görünüyor ve aşırı değerleme yok, daha iyi likiditesi ve çeşitlendirilmiş yatırım portföyü yatırımcıların altına daha fazla pay ayırmasını sağlıyor. Aşağıdakiler, altının bu açıdan avantajlarını şu üç nokta dahil olmak üzere göstermektedir:

1. Altın zenginliği

Değerli metaller, yatırım portföylerini çeşitlendirmeye yardımcı olan bir varlık sınıfıdır. Altın, serveti depolayabilir ve para biriminin değer kaybını önleyebilirken, altın stokları yatırım için kullanılabilir. Gümüş ve platinin birçok endüstriyel kullanım alanı olmasına rağmen, aynı zamanda servet saklama aracı olarak da kullanılabilirler.

FX678 inanıyor Değerli metaller, uygun fiyatlandırma ve piyasa kargaşası dönemlerinde iyi getiri sağlayabilen ve aynı zamanda sıradan insanların anlaması kolay bir varlık olan savunmaya yönelik bir varlık sınıfıdır. .

2. Küresel varlık fiyatları enflasyon düzeyinde

ABD net değerinin gelire oranı rekor seviyede ve bazıları buna "her şey bir balon" diyor.

Düşük faiz oranları ve para basımı varlık fiyatlarının şişmesine neden oldu, ancak günlük ihtiyaçlar için tüketici fiyatlarını yükseltmedi. Gevşek para politikası, hisse senetlerini, gayrimenkulleri, tahvilleri ve altını yüksek seviyelere çıkardı.

ABD ekonomisinin son on yıldaki genişlemesi, kısa süre sonra ekonomik genişlemenin en uzun dönemi haline gelebilir.Ancak, döngünün sonraki aşamalarında rekor bir kurumsal borç / GSYİH oranı, düz bir getiri eğrisi ve potansiyel konut satışları dahil olmak üzere birçok faktör birikmiştir. Otomobil satışlarının zirveye ulaşmasıyla aynı zamanda, merkez bankası para politikasını kademeli olarak sıkılaştırmaya çalışıyor, ancak zorluklarla karşı karşıya olduğunu görüyor. Göstergelerin çoğu önümüzdeki iki çeyrekte bir resesyonun kırmızı ışığını henüz aydınlatmamış olsa da, birçoğu önümüzdeki iki yıl içinde ekonomide bir yavaşlama olduğuna işaret etti.

Buna ek olarak, Amerika Birleşik Devletleri, diğer boğa piyasalarına kıyasla nispeten yüksek bir mali açık / GSYİH oranı, federal borç / GSYİH oranında istikrarlı bir artış ve net değerin medyan değerine dayalı kalıcı bir ticaret açığı dahil olmak üzere büyük bir yapısal açığa sahiptir. , Orta sınıf çoğu gelişmiş ülkeden daha zayıf, emeklilik sistemi yeterince finanse edilmiyor, sağlık sigortası ve sosyal güvenlik gelecekteki borç ödemeleri için yetersiz.

Ekonomiye tepeden bakan birçok yatırımcı, Altın (GLD) şu soruların cevabıdır: Altın (özellikle fiziksel altın, ancak muhtemelen altın hisse senetleri ve altın ETF'ler) yatırımcıları anormal derecede yüksek varlık değerlerinden koruyabilir. .

3. Altın değerlemesi makul görünüyor ve aşırı değerleme yok

Analist Lyn Alden Schwartzer, altın fiyatlandırmasının makul göründüğünü veya yalnızca orta derecede değerinin düşük olduğunu, bazılarının inandığı kadar ciddi bir şekilde küçümsenmediğini söyledi. Çok sayıda varlığın aşırı değerlendiği bir ortamda, altın konusunda kısmen iyimser olmak için nedenler vardır. Öte yandan, tarihsel düzeylerde, gümüş, platin ve diğer bazı emtia çok ucuz seviyelerde ve büyük ölçüde küçümseniyor.

Diğer birçok malın aksine, neredeyse tüm altının kalıcı olarak korunduğu veya geri dönüştürüldüğü kabul edilir ve yalnızca küçük bir kısmı e-atıkta atılır.

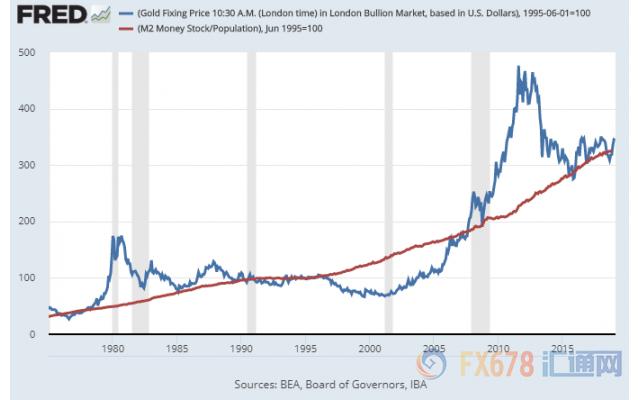

Amerika Birleşik Devletleri'nde kişi başına geniş para arzı hızla büyürken, kişi başına düşen altın miktarı görece sabittir. Bu nedenle, zaman geçtikçe, altın kademeli olarak, kabaca kişi başına para arzının artış hızına eşdeğer bir oranda değer kazanmalıdır. Geçtiğimiz 50 yılda, kişi başına para arzının ortalama büyüme oranı% 5'i aştı.Altın değerlenme hızı önde gidiyor ve bazen gecikiyor, ancak mantıksal ve tarihsel açıdan, sonunda ortalamaya dönecek.

Başka bir deyişle, ABD doları kademeli olarak değer kaybetmeli ve bir ons altın almak daha fazla para gerektirir. Aşağıdaki grafik, Amerika Birleşik Devletleri'nde geniş para arzının büyüme oranını (kırmızı çizgi) ve kişi başına altın (mavi çizgi) fiyatını göstermektedir:

Uzun bir süre altın fiyatının kişi başına para arzındaki artış oranından daha düşük olma eğiliminde olduğu tek dönem, 1990'ların sonu ve bu yüzyılın başlarıydı. O zamanlar ABD ekonomisi patlama yaşıyordu, para arzı büyümesi istikrarlı ve düşüktü ve reel faiz oranları nispeten yüksekti, bu da nakit tutmanın veya ABD Hazine bonosu satın almanın altın almaktan daha çekici olduğu anlamına geliyordu. Ancak, bu dönem nihayet modern tarihte altın satın almak için en iyi zamanlardan biri olduğunu kanıtladı.

Öte yandan, birçok altın madenciliği devi kârlıdır, ancak altın rezervleri azalmaktadır. Yakın zamandaki altın fiyatı, altın madencilerini karlı hale getirmek için yeterli olsa da, keşif ve geliştirmeye yönelik büyük harcamaları haklı çıkarmak için henüz yeterli değil. Bu nedenle, altın madenciliği şirketleri rezervleri konsolide etmeye çalışırken, sektördeki birleşme ve satın alma faaliyetleri artmıştır. Bu, altın fiyatlarının en azından kısmen hafife alındığını gösteriyor.

Huitong analizi düşünüyor ABD hisse senetlerinin yıllık getirisinin önümüzdeki on yıl içinde yaklaşık% 5 olması bekleniyor. Buna karşılık, altının risk / getiri oranı portföyde hakimdir. Yeraltı altın rezervlerindeki azalma, merkez bankasının altın alımlarındaki artış, düşük reel faiz oranı ve ABD iş döngüsünün sonraki aşaması, altın için olumlu faktörlerdir. Yatırım portföyünde kıymetli madenlerin% 5-7 oranında paylaştırılması gerekmektedir. .