CICC: Altyapı talebi toparlanmaya devam ediyor veya kesinlik var

Kaynak: CICC

Yüksek frekanslı göstergeler, altyapının ve diğer hükümet öncülüğündeki yatırımların son zamanlarda güçlendirilmesinin ve altyapı ile ilgili endüstrilerde kapasite kullanımının iyileştirilmesinin diğer sektörlerin önünde olduğunu göstermektedir. Altyapının ve hükümetin önderliğindeki diğer yatırım talebinin, özellikle ikinci çeyrekte, iyileşme için daha geniş bir alana sahip olabileceğine inanıyoruz - hükümetin önderliğindeki yatırım ve politika rehberliğinin yakın zamandaki öncü göstergeleri bu kararı destekliyor, yeni kentleşmeyi teşvik ediyor ve insanların geçimini teşvik ediyor Devlet önderliğindeki yatırımın "ana hattı" olabilir. Şubat ortasından Mart ortasına kadar, yatırım ve ihracat büyümesi aynı anda toparlandı. Ancak 2-3 çeyrekte iç talep ile dış talebin önemli ölçüde farklılaşacağını ve özellikle ikinci çeyrekte hükümet kaynaklı yatırımların iç talebin canlanmasına önemli bir destek olabileceğini düşünüyoruz.

Yüksek frekanslı göstergeler, altyapının ve diğer hükümet öncülüğündeki yatırımların son zamanlarda güçlendirilmesinin ve altyapı ile ilgili endüstrilerde kapasite kullanımının iyileştirilmesinin diğer sektörlerin önünde olduğunu göstermektedir.

17 Nisan'da Ulusal İstatistik Bürosu, 2020'nin ilk çeyreği ve Mart ayı için ekonomik verileri yayınladı. Salgının etkisiyle, ilk çeyrekte reel GSYİH yıllık bazda% 6,8 düştü. Bununla birlikte, Şubat ortasından bu yana, politikalar iş ve üretimin yeniden başlamasını kuvvetli bir şekilde teşvik etti ve endüstriyel üretim ve sabit kıymet yatırımındaki (FAI) düşüş Mart ayında hızla daraldı.

Sektörler açısından bakıldığında, altyapı ve daha geniş anlamda hükümet öncülüğündeki yatırımlar, diğer alanlardaki yatırım talebinin açık bir şekilde önündedir.Altyapı yatırımlarının yıllık büyüme oranı Ocak ayından Şubat ayına% -26,9'dan% -8'e yükselirken, kamu sektörü yatırımı artmıştır. Oran, Ocak-Şubat ayındaki% -21,5'ten% -3,7'ye yükseldi. Öte yandan, özel sektör kaynaklı imalat yatırımlarında yıllık bazda düşüş Ocak-Şubat ayındaki% 31,5'ten Mart ayında% 20,6'ya gerilerken, özel yatırımlar Mart'ta yıllık bazda% 12,9 düşmüştür (Ocak ve Şubat aylarında% 26,4 düşüş). İyileşmesi açıkça kamu sektörü yatırımlarının gerisindedir.

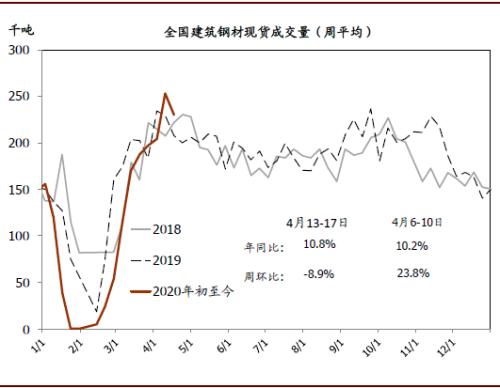

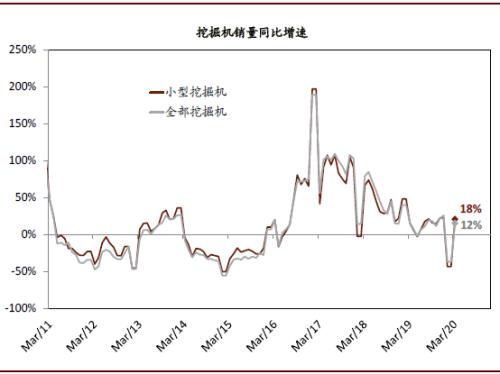

Nisan ayındaki yüksek frekanslı veriler, altyapı ile ilgili sanayi zincirinin kapasite kullanım oranındaki iyileşme oranının diğer ekonomik sektörlerin önünde olduğunu gösterdi - inşaat çeliği işlem hacmi iki hafta boyunca yıldan yıla artış gösteriyor ve şu anda salgın sonrası seviyeleri geçen yılın aynı dönemini aşan birkaç makro göstergeden biri; Aynı zamanda çimento şirketlerinin kapasite kullanım oranı hızla yükseldi ve bazı bölgelerde çimento fiyatları yükselmeye başladı; ayrıca Mart ayında ekskavatör satışları bir önceki yıla göre% 12'ye yükseldi ve ağırlıklı olarak altyapı inşaatında kullanılan küçük ekskavatörlere olan talep en hızlı toparlandı. Reel ekonominin tam olarak toparlanmadığı bu aşamada, tıbbi cihazlar ve tarım ürünleri gibi "zor talep" sektörlerinin yanı sıra çimento, ekskavatör ve diğer sektörlerin hacim ve fiyatı artmış, bu da altyapı yatırımı ile ilgili sektörlerin kapasite kullanım oranının ulaşmış olabileceğine işaret etmektedir. Hatta geçen yıl aynı dönemin seviyesini bile aştı.

Grafik: İki hafta üst üste yıllık bazda artış gösteren inşaat çeliği ticaret hacmi, şu anda salgın sonrası seviyeleri geçen yılın aynı dönemini aşan az sayıdaki makro göstergeden biri.

Kaynak: Mysteel, CICC Research

Grafik: Mart ayında ekskavatör satışlarının büyüme oranı, özellikle altyapı yatırımı için kullanılan küçük ekskavatörler için önemli ölçüde toparlandı

Kaynak: Rüzgar Bilgisi, CICC Araştırması

Altyapının ve hükümetin önderliğindeki diğer yatırım talebinin, özellikle ikinci çeyrekte iyileşme için daha büyük bir alana sahip olabileceğine inanıyoruz - hükümetin önderliğindeki yatırım ve politika rehberliğinin son dönemdeki öncü göstergeleri bu kararı desteklemektedir.

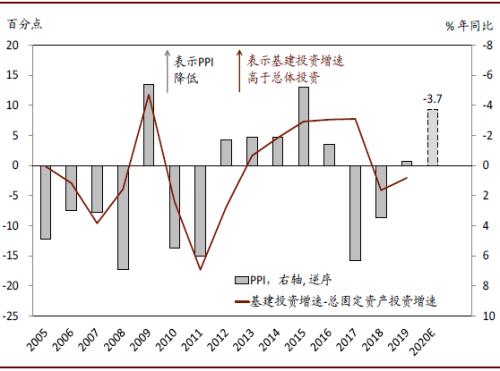

Geçtiğimiz on yıla kadar geriye dönüp bakıldığında, altyapı yatırımı her zaman döngüsel olmayan uyum için önemli bir politika aracı olmuştur. Altyapı ile genel yatırım arasındaki büyüme oranı farkı ile ekonomik ortam arasında bariz bir negatif korelasyon var - burada döngü ikliminin senkronizasyon göstergesi olarak ÜFE'yi seçiyoruz. Bu yılın döngüsü durgun ve ÜFE'nin negatife dönme olasılığı yüksek. Geçmişteki korelasyonlar, altyapı yatırımlarının büyüme oranının toplam yatırımdan önemli ölçüde daha iyi olabileceğini gösteriyor. Her şeyden önce, hükümet liderliğindeki yatırımın uygun şekilde genişletilmesi, salgın sonrası rahatlama ve istikrarlı büyüme için bir politika "olmazsa olmaz seçenek" olabilir. Öte yandan, endüstriyel ürün fiyat deflasyonu ve zayıf şirket karları, devletin önderliğindeki yatırım projeleri ve özel sermaye harcamalarından daha temkinli olacaktır.

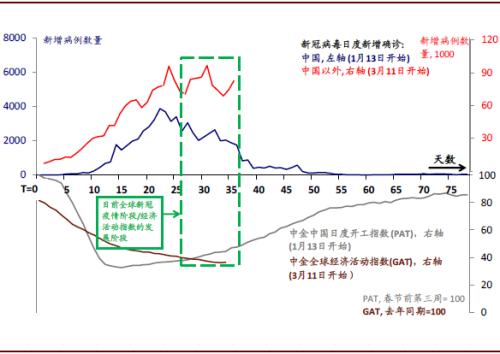

İleriye bakıldığında, ülkenin büyük ölçekli karantina ve salgın önleme tedbirlerinin kademeli olarak kaldırılmasıyla birlikte, salgının iç talep üzerindeki en ciddi etkisi geçmiş olabilir. Bununla birlikte, dış talep yine de önemli bir aşağı yönlü baskıyla karşı karşıya kalacak.Salgının dış talep üzerindeki etkisinin "derinliği", "ulusal anti-salgın" aşamasının ilk çeyreğinden daha az olsa da, süre daha uzun olabilir ve genel etki, ilk çeyrekteki çeşitli bölgelerden daha az olamaz. Kısa bir süre için "şehirlerin kapanması" - Hesaplamalarımıza göre, ilk çeyrekteki yerel salgın önleme tedbirleri, 2020'de Çin'in tüm yıllık GSYİH büyümesini% 2,5-3 oranında aşağı çekerken, 2-4 çeyrekte dış talepteki düşüş bu yılki büyümeyi% 3-4 daha da olumsuz etkileyebilir. etkiler. Şu anda, CICC GAT yurtdışı çevrimdışı ekonomik faaliyetin yıllık bazda% 60 ila% 70 düştüğünü göstererek 36,2'ye düştü. Mevcut denizaşırı ekonomik aktivite, Çin'in Şubat ayındaki durumuyla karşılaştırılabilir ve Çin'in ihracat büyümesi üzerindeki kısa vadeli baskı, 2008 küresel mali krizindekinden daha büyük olabilir. Çeşitli faktörlere bakıldığında, hükümetin önderliğindeki yatırım, özellikle ikinci çeyrekte, iç talebin toparlanması için kesinlikle önemli bir destek olacaktır.

Grafik: Altyapı yatırımı, döngüsel uyumsuzluk için önemli bir politika aracıdır

Kaynak: Rüzgar Bilgisi, CICC Araştırması

Grafik: Küresel ekonomik aktivite seviyesi hala Çin'in Şubat aşamasında ve genel düşüş Çin'den daha uzun sürebilir.

Kaynak: G7, Rüzgar Bilgisi, CAPA, Google Haritalar, CICC Araştırması

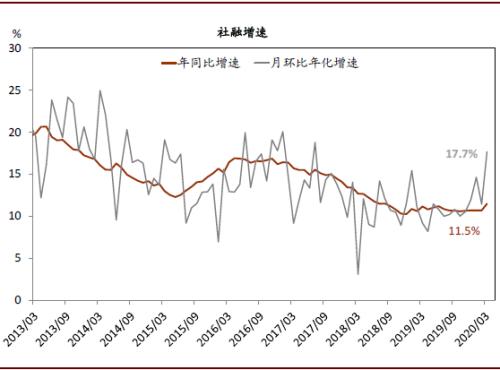

Son zamanlarda, çeşitli "genelleştirilmiş" devlet finansmanı ve ilgili orta ve uzun vadeli kurumsal krediler dahil olmak üzere, hükümet liderliğindeki yatırım projelerinin finansman süreci önemli ölçüde hızlandırılmıştır. İlk çeyrek ve Mart ayı para ve kredi verileri, sosyal finansmanın bir önceki yıla göre önemli ölçüde hızlandığını gösterdi. Özel sektörün nakit akışı ve kredi talebinin tam olarak karşılanamayacağı düşünülürse, devletin finansman ihtiyacı ve altyapı projeleri sosyal finansmanın temel itici güçlerinden biri olabilir.

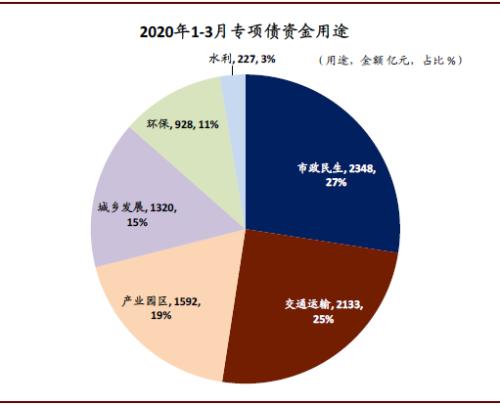

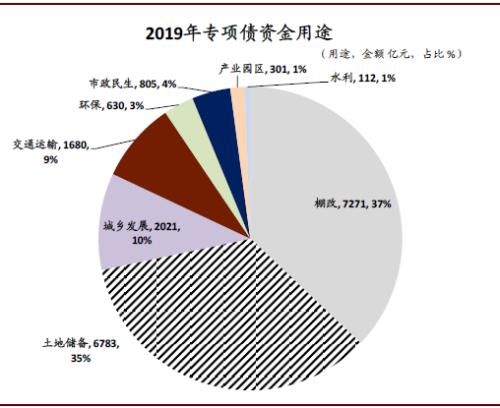

Spesifik olarak, bu yılın ilk üç ayında, genel devlet tahvillerinin net finansman ölçeği (hazine bonoları, yerel tahviller, kentsel yatırım tahvilleri ve politika banka tahvilleri dahil), geçen yılın aynı dönemindeki 1.9 trilyon yuan'dan önemli ölçüde yükselerek 2.7 trilyon yuan'a yükseldi. Bu yılın ilk çeyreğinde yapılan net yerel özel tahvil ihracında, yatırımın yaklaşık% 70'inin belediye ve halkın geçim kaynakları, ulaşım ve sanayi parkları olmak üzere üç yatırım alanında olduğunu tahmin ettik ve geçen yıl bu üç kalem sadece yaklaşık% 15'ti.

Ayrıca, Mart ayında işletmelere verilen orta ve uzun vadeli krediler, geçen yıla göre önemli ölçüde artarken, altyapı ile ilgili kredi talebi de arttı.Merkez bankası, geçtiğimiz günlerde düzenlediği bir basın toplantısında, altyapıya yönelik orta ve uzun vadeli kredilerin yıllık büyüme oranının Mart 2019'a kıyasla Mart ayında% 10,5'e yükseldiğini belirtti. Aylık artış yaklaşık 2 puan olurken, aynı zamanda bu yılın ilk çeyreğinde altyapı yatırımı için yeni orta ve uzun vadeli krediler de bir önceki yıla göre arttı. 20 Nisan'da Maliye Bakanlığı, yerel öncesi özel tahvil ihracı için en kısa sürede 1 trilyon RMB kota çıkaracağını ve ihracı Mayıs ayı sonuna kadar tamamlamaya çalışacağını açıkladı.Yerel özel tahvillerin net artışı Mayıs ayında 1 trilyon RMB'ye ulaşırsa 8- Geçen Mayıs ayındaki seviyenin dokuz katı (geçen yılın Mayıs ayında yerel özel tahvillerin net ihracı 119 milyar yuan idi).

Grafik: Sosyal finans, Mart'ta hem yıllık hem de aylık bazda hızlandı

Kaynak: Rüzgar Bilgisi, CICC Araştırması

Grafik: Genel devlet finansmanı bu yıldan bu yana hızlandı

Kaynak: Rüzgar Bilgisi, CICC Araştırması

Grafik: Bu yıl yerel özel borçların çoğu genelleştirilmiş altyapı projeleri için kullanıldı ...

Kaynak: Rüzgar Bilgisi, CICC Araştırması

Grafik: ama geçen yıl, kullanımın bu kısmı nispeten küçük bir oranı oluşturdu

Kaynak: Rüzgar Bilgisi, CICC Araştırması

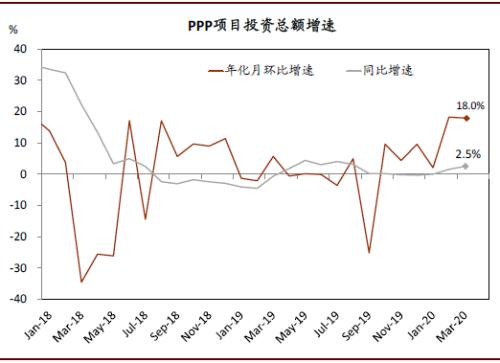

Senkronize göstergelerin hızlı bir şekilde toparlanmasına ek olarak, onaylanmış hükümet liderliğindeki yatırım projelerinin rezervleri de artmıştır. Parçalı basında çıkan haberlere göre, bazı iller art arda büyük ölçekli altyapı yatırım planları başlattı. Bununla birlikte, karşılaştırılabilir ve "ölçülebilir" göstergelerden, hükümet liderliğindeki yatırım projelerinde de hızlanma işaretleri gözlemledik - bu yıl KÖİ projelerine yapılan toplam yatırım yeniden genişleme yolunda. 2018'den bu yana, Maliye Bakanlığı, KÖİ proje kütüphanesini birkaç tur temizleme turu gerçekleştirdi ve aynı zamanda, mali kaldıraçların arka planı altında standart olmayan finansmanın düzenlenmesi, KÖİ proje kitaplığının genişlemesini bastırdı - KÖİ projelerinin planlanan toplam yatırımı küçülmeye devam etti. 2020'nin ilk üç ayında, PPP projelerinin toplam yatırımı büyümeye döndü ve toparlanma oranı nispeten hızlı.

Grafik: Toplam SAGP proje yatırımı bu yıl genişleme kanalına dönüyor

Kaynak: Rüzgar Bilgisi, CICC Araştırması

Bir dizi yakın tarihli politikanın yorumlanması, yeni kentleşmenin teşvik edilmesinin ve insanların geçim kaynaklarının desteklenmesinin, hükümet önderliğindeki yatırımın "ana hattı" olabileceğini gösteriyor. 27 Mart'ta yapılan politbüro toplantısında salgının denizaşırı ekonomi ve Çin'in dış talebi üzerindeki etkisi yeniden değerlendirildi, bir yardım paketi ve istikrar politikaları başlatılmasını ve maliye politikasının "daha proaktif" olması gerektiğini belirtti. O zamandan beri iki önemli belge yayınlandı: "Daha Eksiksiz Bir Faktör Piyasası Tahsis Sistemi ve Mekanizması Oluşturulmasına İlişkin Görüşler" ve "Yeni Kentleşme ve Kent-Kırsal Entegrasyonun Geliştirilmesi için 2020'de Temel Görevler" Emek ve toprak unsurlarının piyasa reformuna önemli bir yaklaşım. Ek olarak, yeni kentleşme, Çin'in orta ve uzun vadeli ekonomik kalkınma ve dönüşüm hedefleriyle uyumlu olarak, tüketim artışı ve hizmet sektörünün gelişimi için de önemli bir temeldir.

Büyük ilgi gören "yeni altyapı" ya ek olarak, yeni kentleşme ve tüketici talebinin "ana hat" olarak serbest bırakılmasıyla birlikte hükümetin önderliğindeki bu yatırım turunun aynı zamanda önemli ölçüde "geleneksel" altyapı inşaatını da içerebileceğini umuyoruz.

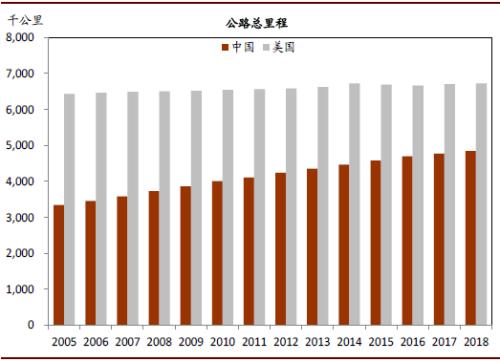

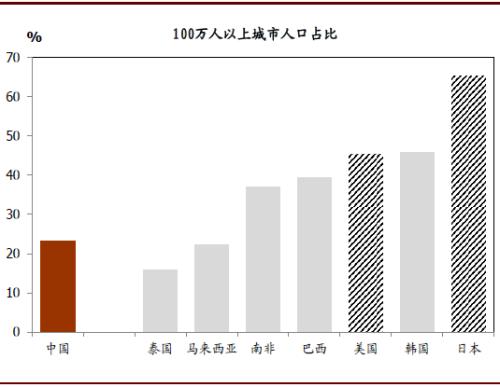

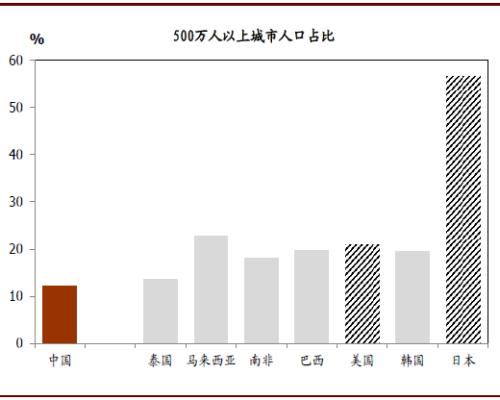

Son yıllarda politika formülasyonunun kısa vadeli döngüsel kontrol ve orta ve uzun vadeli reform ve kalkınma hedeflerinin tutarlılığına daha fazla önem verdiğini gözlemledik. Bunun ışığında, hükümet önderliğindeki yatırım, daha kaliteli kentleşmeyi teşvik etmek ve tüketim yükseltmelerini teşvik etmek için kentleşme "yazılımı" ve "donanımının" inşası ve yükseltilmesine yatırım yapabilir. Çin'in görünen kentleşme oranı yaklaşık% 60'a ulaşmış olsa da, kayıtlı nüfus bakımından kentleşme oranı hala geride kalıyor ve modern metropollerin yaşam standartlarını gerçekten karşılayan nüfusun oranı da görünen kentleşme oranından önemli ölçüde daha düşük olabilir. Kentleşmeyle ilgili altyapı açısından, Çin'in yüksek hızlı demiryolu ve iletişim altyapısı stokları, gelişmiş ülkelere kıyasla halihazırda çok ileride olmasına rağmen, Çin'in kentleşmesi hala nispeten parçalı ve "büyük kentleşme oranı" yetersiz; şehirlerarası ulaşım, metro ve otoyol kilometre Diğer birçok açıdan hala boşluklar var. Devlet önderliğindeki yatırımın, yeni kentleşmenin hızlanması ve kentsel yaşam kalitesinin iyileştirilmesi açısından hala umut verici olduğuna inanıyoruz. Yeni kentleşme sadece emek ve toprak unsurlarının değişimini daha da kolaylaştırmakla kalmaz, aynı zamanda yeni bir teknolojik yenilik ve tüketim yükseltmesi turu için daha uygun bir ortam ve toprak sağlaması beklenmektedir.

Tablo: Çin'in (sıradan) yollarının toplam kilometresinde hala bir boşluk var

Kaynak: Rüzgar Bilgileri, ABD Ulaştırma Bakanlığı, CICC Araştırması

Grafik: 2017 itibariyle, Çin'deki insanların yalnızca% 27'si 1 milyonun üzerinde nüfusa sahip büyük şehirlerde yaşıyor

Kaynak: Birleşmiş Milletler, Dünya Bankası, CICC Araştırma Dairesi

Grafik: 2017 itibariyle, Çin'deki insanların yalnızca% 13'ü 5 milyondan fazla nüfusa sahip büyük şehirlerde yaşıyor

Kaynak: Birleşmiş Milletler, Dünya Bankası, CICC Araştırma Dairesi

Şubat ortasından Mart ortasına kadar, yatırım ve ihracat büyümesi aynı anda toparlandı. Ancak 2-3 çeyrekte iç talep ile dış talebin önemli ölçüde farklılaşacağını ve özellikle ikinci çeyrekte hükümet kaynaklı yatırımların iç talebin canlanmasına önemli bir destek olabileceğini düşünüyoruz.

CICC PAT, iş ve üretimin yeniden başlamasını kuvvetli bir şekilde teşvik eden politikaların arka planı altında, tatil sonrası çevrimdışı kapasitenin kullanım oranının izolasyon önleme ve kontrol döneminde yaklaşık% 30'dan Mart ortasında% 85'e yükseldiğini göstermektedir. Bununla birlikte, Mart ortasından bu yana, denizaşırı salgının yayılması hızlandı, CICC GAT Küresel Ekonomik Faaliyet Endeksi (CICC GAT) denizaşırı ekonomik aktivitede önemli bir daralma gösterdi ve dış talep keskin bir düşüş işaretleri gösterdi. İleriye baktığımızda, sosyal finansal büyümenin bir önceki aya göre görece hızlı bir büyüme hızında devam etmesi halinde, iç talebin daha da "tırmanması" beklenmektedir ve hükümet liderliğindeki yatırımların büyüme oranı diğer sektörlerin önünde olabilir. Şu anda, konut sektörünün ilk çeyreğinde gelir ve tasarruf oranları baskı altında ve ikinci çeyrekte bazı deneysel tüketici talepleri henüz "güçlü" bir geçmişe sahip değil, tüketici talebinin kısa vadede potansiyel büyüme oranına geri dönmesi zor. Sıkı kurumsal nakit akışı bağlamında, özel sektörün kısa vadede yatırım ihtiyaçlarına hızlı bir şekilde cevap vermesi zordur. Düzen açısından, bir dizi mali ve parasal riskten korunma politikası, genel altyapı yatırımlarını canlandırmada başı çekebilir ve gayrimenkul yatırımı, tüketimi ve özel yatırım yavaş yavaş iyileşecektir (bu sırayla). Altyapı yatırımı talebindeki toparlanmanın yoğunluğunu ve hızını izlemek için, başta genel hükümet finansmanı olmak üzere, devlet önderliğindeki yatırımın çeşitli öncü göstergelerine dikkat etmeye devam edeceğiz.

-----

Lütfen Çin'in 17 Nisan 2020'de yayınlanan makro etkin nokta hızlı incelemesine bakın, "İlk çeyrekte GSYİH yıllık bazda% 6,8 düştü ve Mart ayında üretim ve yatırımdaki toparlanma tüketimin önünde | İlk çeyrek ve Mart 2020 ekonomik faaliyet verileriyle ilgili yorumlar".

Lütfen 23 Mart 2020'de yayınlanan "Küresel Salgın Artışını Hızlandırma, Çin'in Büyüme Tahminini Düşürme" başlıklı Çin Makro Özel Raporumuza bakın.

Lütfen 7 Nisan 2020'de yayınlanan "Yeni Kraliyet Salgınının Dünya Ekonomisi Üzerindeki Etkisinin Niceliksel Olarak İzlenmesi | Ayrıntılı CICC Günlük Küresel Ekonomik Faaliyet Endeksi (CICC GAT)" adlı Çin Makro Özel Raporumuza bakın.

Fon kullanımının tahmini, 860 milyar yuan yerel yönetim özel borç istatistiklerine dayanmaktadır.Veri mevcudiyeti nedeniyle bazı yerel yönetim özel borçları örneğe dahil edilmemiştir.

.html

https://www.yicai.com/news/100528587.html

Lütfen 20 Şubat 2019'da yayınlanan "Yeni Altyapı" Yatırım Nereye Gidiyor "başlıklı Çin Makro Özel Raporumuza ve 21 Ağustos 2018'de yayınlanan Çin Makro Yorumu" PPP Projesi Merkezi Temizleme Sona Erdi, Haziran Toplam Yatırım "bölümüne bakın Çeyrek artış miktarı ", Çin Makro İncelemesi" Nisan-Nisan PPP Proje Kitaplığı Temizleme Hızlandırıldı ve Bölgesel Çeşitlendirme Arttı | PPP Proje Kitaplığı Temizleme Güncellemesi "14 Mayıs 2018'de ve Çin Makro İncelemesi 10 Nisan 2018'de yayınlandı Özel rapor "PPP proje kitaplığı temizliği ne kadar etkileyecek? ".

Lütfen 29 Mart 2020 tarihli Çin Makro Yorumumuza bakın, "27 Mart'taki Politbüro toplantısı hangi politika sinyallerini sağladı?" ".

Bu makale finans sektörü web sitesinden geliyor