Yicai Anları · Wang Xinjie | Altına yatırım yapmak için doğru duruş

1 Mayıs tatilinden sonra, Çinin "teyzeleri" uzun zamandır duyulmamış iyi haberlerin habercisi oldu. Çin Halk Bankası tarafından yayınlanan en son veriler, Nisan 2019 itibarıyla Çin'in altın rezervlerinin aylık 48 artışla 61,1 milyon ons olduğunu gösterdi. On bin ons arka arkaya 5 ay elde tutmaya eşdeğerdir. Aralık 2018'den önce, merkez bankası altın varlıklarını iki yıldan fazla (26 ay) artırmamıştı. Aslında sadece Çin merkez bankası değil, küresel merkez bankaları da "al, al, al" modelini başlatmış durumda. Aralık 2018'den bu yana küresel merkez bankalarının altın rezervleri artmaya devam ediyor. Dünya Altın Konseyi, 2 Mayıs'ta yayınladığı bir raporda, küresel merkez bankalarının ilk çeyrekte 145,5 ton altın satın aldığını, geçen yılın aynı dönemine göre% 68 artışla altı yılın en yüksek seviyesi olduğunu belirtti.

Altı yıl önceki "1 Mayıs" döneminde, "Çinli teyzelerin 10 günde 300 ton altın topladığı ve yaklaşık 100 milyar yuan harcadığı" dedikodusu çıkmıştı. Bu haber yerli ve yabancı medyayı şok etti. Teyzeler neden bu kadar çılgınca altın için acele ediyor? Arka plan, uluslararası altın fiyatının Ekim 2012'de ons başına en yüksek 1787 ABD Dolarından 2013 Nisan ayı ortalarında% 20'den fazla keskin bir düşüşle 1.400 ABD Dolarına düşmesidir. O zamanlar, Çinli teyzeleri ana akım olan yatırımcılar çoğunlukla altın takılar satın aldılar ve "altın almak için% 20 indirim" teyzelerin coşkusunu uyandırdı. Uluslararası altın fiyatları o yılın Nisan ayı sonunda kısa vadede keskin bir şekilde yükseldi ve yatırım bankası Goldman Sachs bile açığa satışı durdurdu.

Her şeyden önce söylentiler abartılıyor: İstatistik Bürosu tarafından yayınlanan istatistikler, Nisan ayında altın fiyatının düştüğü, toplam altın, gümüş ve mücevher tüketiminin yıllık% 72,2 artışla 30,3 milyar yuan olduğunu gösteriyor. 30,3 milyar yuan mücevher tüketiminin tamamı altın tüketimi olsa bile, o yılın Nisan ayında yatırım külçelerinin ortalama fiyatı gram başına 300 yuan, sadece 100 ton, söylentilerden çok daha az, ancak bu hala dünyanın "Çin Teyze "bu fanatik ve güçlü varoluş. "Wall Street Journal", bu çılgın altın kapma grupları grubunu tanımlamak için İngilizce "dama" kelimesini bile yarattı. Teyzelerin beklemediği şey,% 20 oranında alınan altının son 6 yılın büyük bir kısmında para kaybetmesiydi. 2016'nın üçüncü çeyreğinde ve bu yılın ilk çeyreğinde yerli yatırım külçe altın fiyatı sadece iki kısa zaman aralığında kaldı. Fiyatı 300 yuan / gramdan fazla ve bu fiyat sadece bir çözüm ... Son 6 yıldaki uluslararası altın fiyatı ile karşılaştırıldığında hiçbir zaman 1.400 ABD doları / ons seviyesine geri dönmedi. Teyzelerin ruh hali biraz sakinleşebilecek gibi görünüyor.

"Refah antikaları, sorunlu zamanlar altın", eski zamanlardan beri altın, korunma ve değerin korunması için en iyi seçenek olarak görülüyordu.Yatırımcılar, altın tutarak toplam varlık riskini azaltırlar ve buna karşılık gelen altın artışının olası kayıpları telafi etmesini beklerler. Son altı yılda altın bu iki beklentiyi karşılamadı. Sebepleri keşfetmek için, ipuçlarını bulmak için daha uzun tarihe bakmamız gerekir.

Altın gerçekten güvenli mi?

Altın genellikle bir riskten korunma senaryosunda bir riskten korunma aracı olarak kabul edilir. Bretton Woods para sisteminin 1971'de çökmesinden sonra, altın standart sistemi çöktü ve altın, piyasa fiyatlandırmasının serbest dalgalı aşamasına girdi. O zamandan beri 19 piyasa riski olayının dönemi gözden geçirildi (bu dönemler önemli riskten korunma senaryolarını kapsar ve yatırımcılar riskten korunma beklentisi içindedir. Araçlar portföyündeki altının performansını koruyabilir.Yazar, 19 senaryodan 14'ünde altın getirisinin pozitif olduğunu buldu. Altının riskten korunma yapamadığı üç güvenli sığınak senaryosunda (1997 Asya mali krizi; 2013 nicel gevşeme politikasının azaltılması paniği tetikledi; 2018 ABD Hazine risk değeri şoku), piyasa koşulları oldukça ılımlıydı ve ABD borsası% 5-8 düştü Diğer iki durumda, ABD borsası 1980'lerin başında düştüğünde ve dot-com balonu sırasında altın çift haneli kayıplar kaydetti.

1975'ten bu yana, altın ile S&P 500 endeksi arasındaki, ikincisi için negatif getirili gün sayısı üzerindeki korelasyon, altının hedging kalitesinin sınırlı olduğunu gösteren sadece -0.03'tür. Bu verilerden, ABD hisse senetleri ve altın önemli bir korelasyon göstermiyor, ancak ABD hisse senetleri 2000'den beri büyük dalgalanma yaşadığında, altın bu dönemde ABD hisse senetleri ile nispeten açık bir negatif korelasyon gösterdi. Şu anda "risk-off" niteliğinin fiyat eğilimine hakim olduğu anlaşılmaktadır, ancak yazar, riskten korunma işlevinin yalnızca finansal piyasadaki aşırı risk durumlarında yansıtıldığına inanmaktadır.

Gözlem süresi uzatılırsa, piyasa riski olayının meydana gelmesinden sonraki bir ay içinde altının pozitif getiri olasılığı yalnızca% 40'tır. Son iki yıldaki kara kuğu olayında altının performansı da o gün belli oldu ve olaya tepkiye daha sonra devam edilemedi.Özellikle Trump'ın galibiyet gününde altın önce yükseldi, sonra bir gün içinde düştü. süreci. Piyasa riski olayından sonraki trend perspektifinden bakıldığında, başlıca iki senaryo vardır: Birincisi, trendin olaydan önce devam etmesidir. Altı aydan fazla bir yükseliş trendindeyse, jeopolitik trendin ana itici gücü değildir; Diğeri ise o dönemde belirgin bir eğilim olmadığı, altının fiyatı kısa sürede yükseldi ama sonra geriledi. Bu aynı zamanda şu anlama gelir Jeopolitiğin üzerinden uzun süre geçmeyi seçmek iyi bir seçim değildir.

Jeopolitik ve Black Swan Olayı altında Altın Veri kaynağı: Rüzgar, Standard Chartered Bank

Uzun vadede altın güvenli bir liman varlığı değildir. Son 30 yılda, altının yıllık getiri oranı% 5,08, oynaklığı ise% 15,15 idi. Aynı dönemde MSCI Küresel Stok Endeksi'nin oynaklığı% 14.65, S&P 500'ün oynaklığı ise% 14.16 oldu. Ayrıca yatırımcılar 2011-2015 döneminde altının en yüksek değeri ile en düşük değeri arasındaki farkın% 45'e ulaştığını hatırlayacak. Bu kadar yüksek volatilite, altının iyi bir güvenli liman varlığı değil, gerçek bir risk varlığı olduğunu gösteriyor gibi görünüyor.

Altın fiyatına ne hakim?

Piyasa genellikle altın fiyatını belirleyen en önemli faktörün ABD doları olduğuna inanmaktadır. Korelasyon açısından bakıldığında, altın ile dolar endeksi arasındaki istatistiksel korelasyon 1971'den beri -0.34'tür, ancak dolar, dolar cinsinden altın fiyatının belirlenmesinde en önemli faktör ise, o zaman altın ile dolar arasında bir tür istikrar olmalıdır. Aslında, 1970'lerden bu yana, yaklaşık iki yüz çeyrekte, altın ve ABD doları yaklaşık 1/3 oranında aynı yönde hareket etti, bu da ikisi arasında mükemmel bir negatif korelasyon olmadığı anlamına geliyor. Aynı zamanda, ABD doları altının fiyatını belirlerse, uzun vadeli kümülatif altın yükselişi ve düşüşü ve doların yükseliş ve düşüşü en azından sabit bir orantılı ilişkiye sahip olmalı ve ortalama geri dönüş özelliklerine sahip olmalıdır. 1971'den 2018'e kadar, bireysel anormal verileri kaldırın , Sadece çok kısa bir süre içinde, oran sabit bir durumdadır ve ortalama geri dönüş yasası uzun bir süre mevcut değildir. Yani göre Ne değişim yönü ne de artış ya da düşüş oranı, ABD dolarının altın fiyatlarının ana belirleyicisi olduğu sonucuna varamaz.

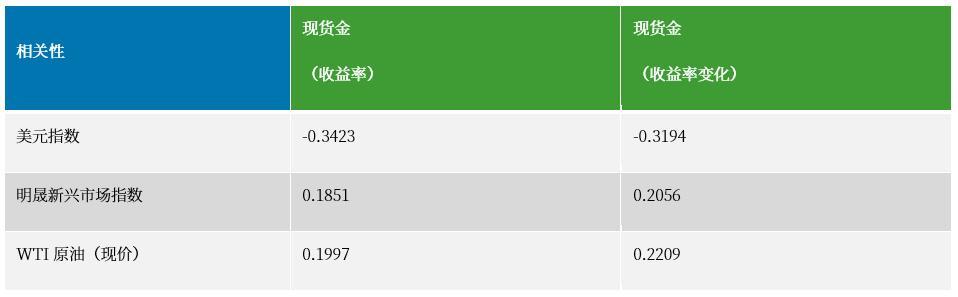

Altının emtia niteliği taşıdığına dair görüşler de vardır, çünkü son 30 yılda altın fiyatları ile ABD doları endeksindeki değişimler önemli bir negatif korelasyon göstermiştir ve aynı zamanda ham petrol (emtia) ve gelişmekte olan piyasa değerlemeleri (bazı emtia özellikleriyle) ile belirli bir derecede korelasyona sahiptir. Pozitif korelasyon derecesi. Durgunluk sonrası toparlanma ve refah döneminde, altının fiyat eğilimi ham petrol ve emtia endekslerinin eğilimiyle yakından eşleşmektedir. Bu süre zarfında, toplu emtiaların nitelikleri fiyat hareketlerine hakim olmaya başladı, ancak emtia döngüsünden kaynaklanan bu tür faktörler, farklı döngü aşamalarındaki altın fiyatlarındaki değişiklikleri açıklayamaz.

Altın, ham petrol ve emtia endekslerinin son 30 yıldaki performansı Kaynak: Bloomberg, Standard Chartered Bank

Veri kaynağı: Bloomberg, Standard Chartered Bank

yazar düşünüyor, Altının fiyat eğilimini belirleyen ABD doları olmadığı gibi, saf riskten korunma veya emtia döngüsü faktörleri de değildir .. Temel mantık, reel faiz oranlarındaki değişimdir. Reel faiz oranı, nominal faiz oranı eksi enflasyon düzeyine eşittir. İlki fırsat maliyeti perspektifinden fiyatlandırılır ve ikincisi enflasyonu hesaba katar. Her ikisi de mali özellikleri ve emtia özelliklerini içerir. Aşağıdaki grafikten ABD 10 yıllık hazinesinin altın fiyatı ile fiili getirisinin oldukça negatif korelasyonlu olduğu ve ikisi arasındaki korelasyonun -0,87 olduğu görülebilir. ABD dolarının altınla negatif bir korelasyon göstermesinin nedeni, esasen ABD dolarının ABD nominal faiz oranıyla daha yüksek bir korelasyona sahip olmasıdır.

Altın fiyatı ve 10Y reel faiz oranı Veri kaynağı: Rüzgar, Standard Chartered Bank

Altın fiyatlandırması açısından bakıldığında, 2019'da Amerika Birleşik Devletleri'nde reel faiz oranlarının daha fazla yukarı veya aşağı yönlü alana sahip olması zor. Bir yandan temel senaryomuz, ABD ekonomisinin biraz yavaşlarken, çekirdek enflasyon seviyesinin% 2 hedefinin biraz üzerinde olması.Bunun başlıca nedeni, ABD'deki fiili istihdam durumunun işgücüne katılım oranını da dahil ettikten sonra iyileşmeye devam etmesi ve ücret seviyelerinin hala yükseliyor olmasıdır. Maaş seviyeleri genellikle çekirdek enflasyonun önündedir ve bu yıl çekirdek enflasyon merkezini biraz yükseltir. Öte yandan, ABD ekonomik büyüme oranının 2018'de zirveye çıkma olasılığının yüksek olması ve Fed'in 2019'da faiz artırımlarını askıya alıp bilançoyu daraltmayı bırakacağını açıklaması nedeniyle 10 yıllık Hazine tahvili getirisi ikilemde kalacak. Altının fiyatı, nominal faiz oranındaki, birleşik nominal faiz oranındaki ve enflasyondaki bir toparlanma nedeniyle kısa vadeli baskı altında olsa bile, reel faiz oranının keskin bir şekilde artması veya altın fiyatının aşağı tarafını sınırlaması muhtemel değildir. Şu anda altın fiyatının ons başına 1250-1350 ABD doları arasında olmasını bekliyoruz Dar bir aralıkta, çekirdek pozisyon olarak altın pozitif getiri sağlayabilir.

Ücretlerin ve çekirdek enflasyonun tarım dışı mevsimsel düzeltmesi Veri kaynağı: Rüzgar, Standard Chartered Bank

Altını yapılandırmanın pratik önemi ?

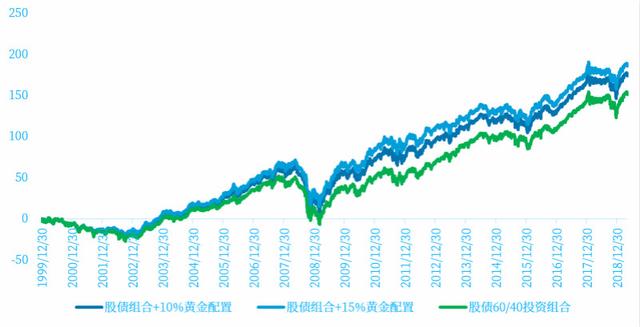

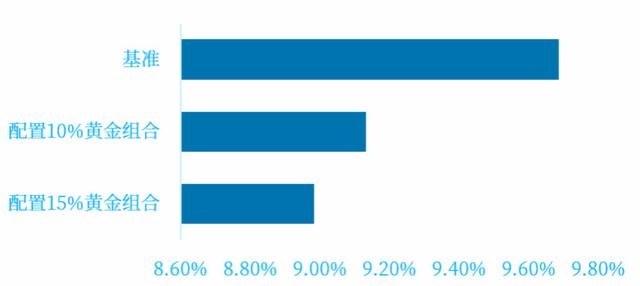

Yatırım portföyüne belirli bir oranda altının eklenmesi, yatırım portföyünün oynaklığını azaltabilir ve getiriyi bir ölçüde artırabilir. Ocak 2000'den Mayıs 2019'a kadar üç örnek yatırım portföyünün performansını gözlemleyerek, yatırım portföyündeki altının% 10'u dahil olmak üzere, geleneksel hisse senedi tahvili 60/40 yatırım portföyüne kıyasla etkin bir şekilde yatırım yapabileceğini görebiliriz. Portföyün yıllıklandırılmış getiri oranı% 5,07'den% 5,45'e yükselirken, aynı zamanda portföyün oynaklığı da% 9,69'dan% 9,13'e geriledi. Altın varlıklarının oranı% 15'e çıktığında, gelir daha da% 5,65'e, oynaklık ise% 8,98'e yükseldi.

Hisse senedi bonosu 60/40 portföyünün ve portföyün% 10 ve% 15 altın performansının karşılaştırılması

% 10 ve% 15 altın ile 60/40 hisse senedi portföyü ve portföyün oynaklığının karşılaştırılması

Neticede, Yazarın bulguları, özellikle borsa keskin bir şekilde düştüğünde ve riskten kaçınma senaryosu daha şiddetli olduğunda, altının portföy hedging için hala etkili olduğunu göstermektedir. Diğer bir deyişle, Altın genellikle yatırımcıların en çok ihtiyaç duyduğu zamanlarda bir riskten korunma aracı olarak kullanılır.

Yazar ileriye dönük olarak, varlık getirilerine ve dengeli tahsis stratejilerine çeşitlendirilmiş yatırımları savunmaya devam ediyor. Yazar, çeşitlendirilmiş yatırımın bir parçası olarak, hisse senetleri, sabit gelir ve alternatif stratejilere ek olarak, altının% 5-10'unun riskten kaçma senaryoları için bir riskten korunma aracı olarak tahsis edilmesi gerektiğini öne sürmeye devam ediyor.