Wells Fargo Fund'dan Cao Wenjun: "Her hava koşuluna uygun" bir fon yöneticisi olmaya çalışın

Ben şahsen, Cao Wenjun'un yiyecek için tamamen "gökyüzüne güvenmediği" için eşsiz olduğunu düşünüyorum. Bir analiz yaptım.Birçok fon yöneticisi para kazanmak için esas olarak belirli bir stil faktörüne güveniyor. Bazıları tüketim, bazıları TMT ve bazıları döngüsel. Cao Wenjun'un geçmişi, güçlü döngüsel hisse senedi yatırım özelliklerine sahiptir ve öğrenme yoluyla büyüme stoklarının kapsamını genişletmiştir. Ve makro faktörleri kavrayarak, farklı zaman dilimlerinde fazla getiri elde etmeye çalışıyoruz. Kamuya açık bilgilere göre, 8 Ağustos 2013'ten 13 Haziran 2017'ye kadar yönettiği Bank of Communications Trend, yıllık% 20,96 getiri elde etti ve kümülatif getiri% 108 ile% 59'luk karşılaştırmayı aştı. 2014'ten 2016'ya kadar üç yılda olumlu getiri sağlandı.

1. Zhu Ang: Öncelikle yatırım metodolojinizden bahsedebilir misiniz?

Cao Wenjun: Yatırım metodolojim, piyasada nispeten nadir görülen yukarıdan aşağıya ve aşağıdan yukarıya bir kombinasyondur. Her zaman periyodunda büyük bir makro strateji araştırması ve muhakemesi vardır Mevcut ekonomik pozisyon ve likidite ortamına ve diğer faktörlere göre, yatırım hedefi iki boyuta ayrılmıştır: riske maruz kalma seviyesi ve yatırım süresi uzunluğu. , Büyüme ve Temalar dört kategoride. Bu dört ana hisse senedi türü karşılıklı fırsat maliyetleridir. - Değerlemesinin genişlemesi ve daralması, o dönemdeki ekonomik ortam ve likidite ortamının birleşimine bağlıdır.Her aşamada, hangi hisse senedi türünün yeniden dağıtılmaya değer olduğu yukarıdan aşağıya bir stratejik çerçeve ile belirlenir. Değer tarzı, ayı piyasaları veya sıkı likit piyasalar için daha uygun olan kısa süreli ve düşük riskli bir çeşittir ve savunması özellikle belirgindir. Tema stili, özellikle likidite ile yönlendirilen boğa piyasasında boğa piyasasının ikinci yarısı için daha uygun olan, daha uzun süreli ve yüksek riske maruz türlere aittir. Çoğu zaman, pazar çalkantılı bir piyasadadır ve yatırım fırsatları esas olarak döngülerin seçiminde ve büyümede yoğunlaşır.Döngüler ve büyüme yukarıdan aşağıya mantığına aittir ve aşağıdan yukarıya performans artışı iyi eşleşir. Aşağıdan yukarıya stok seçim kriterleri oldukça tutarlıdır.

2. Zhu Ang: Hepimiz sektöre ilk kez döngü araştırmacısı olarak katıldığınızı biliyoruz .. Döngü stoklarına nasıl yatırım yaptığınızı anlatır mısınız?

Cao Wenjun: Döngü ve büyümenin genel araştırma metodolojisi çok farklıdır Döngünün benzersiz özelliği, karın kısa sürede doğrusal olmayan değişiklikler gösterebilmesidir. Örneğin, bir kömür şirketi bu çeyrekte ton başına 20 yuan kar elde etti ve önümüzdeki çeyrekte 50 yuan olabilir ve sonraki çeyrekte 200 yuan olacaktır. Döngüler kısa vadede büyük kar büyüme esnekliğini yansıtabilir.Bu özelliği değer, tema, büyüme vb. Gibi diğer hisse senedi türlerinde bulmak zordur (gecikmiş birleşme ve devralmalar hariç).

Döngüsel hisse senetlerinin para kazanma fırsatı iki kez yatıyor Ekonominin dibinde yukarı doğru bir dönüm noktası oluştuğunda, beklenen fark şu anda en büyüktür. Diğeri ise, kapasite kullanım oranı kritik noktayı geçtikten sonra fiyat esnekliğinin artacağıdır. Genel olarak kapasite kullanımının kritik noktası% 85-90'dır Bu kritik nokta geçildiğinde arz ve talep arasındaki ilişki gerginleşecek ve bu da büyük bir fiyat esnekliği getirecektir.

Döngüsel hisse senedi araştırmasının üç unsuru: eğilim, dönüm noktası ve ortalama geri dönüş. Eğilimler ve dönüm noktaları onun döngüsel faktörlerinin ana hatlarını çiziyor.Talep taraflı tahminler yapmak için yukarıdan aşağıya makro talep dalgalanmasını kullanıyoruz; arz tarafı koşulları ise çoğunlukla sektörün önde gelen şirketlerinin sermaye harcamaları gibi endüstri orta düzey araştırmalarıyla elde ediliyor. Gelecekteki arz artışının durumunu belirleyin.

Döngüsel stoklar için daha zor noktalar şunlardır: 1) makro muhakemenin doğru olup olmadığı; 2) kimya endüstrisinin görünür kapasite kullanım oranı ile fiili kapasite kullanım oranı arasındaki görünür fark gibi, arz tarafında şeffaf olmayan birçok endüstri vardır.

Döngüsel hisse senetleri ile ilgili iyi olan şey, trend bir kez ortaya çıktığında, trendin çok güçlü olacağıdır. Bu ay kalkmayacağım ama gelecek ay aşağı ineceğim. Kapasite kullanım oranı kritik noktayı geçtikten sonra, talep katı hale gelir ve esneklik, sonuçta performans artışının sürekliliği anlamına gelen güçlü bir devamlılık getirir.

Üçüncü nokta, yoğunlaşma ve göreceli rekabet avantajları (çelik şirketlerinin kendi madenleri gibi) dahil olmak üzere döngüsel stokların yapısal faktörlerini hesaba katan ortalama geri dönüştür. Döngüsel endüstrilerin çoğu homojenleşme eğilimindedir ve genellikle rekabet etmek için düşük maliyetli stratejiler benimser, bu nedenle ana araştırma, düşük maliyetli avantajların kaynağı üzerinedir. Bu endüstri yapısal faktörleri, endüstrinin kar merkezinin uzun vadeli bir perspektifte sistematik olarak yukarı veya aşağı hareket edip etmeyeceğini belirleyecektir.

Eğilimler ve bükülme noktaları net bir şekilde belirlendikten sonra, orta vadeli boyutta ortalama gerileme net olarak düşünülebilirse, döngüsel endüstri iyi anlaşılabilir.

Döngüsel hisse senedi yatırımı, endüstrinin refahındaki değişiklikleri makroekonomik göstergelerden çıkarmak için daha fazla tümdengelimli yöntemler gerektirir.

3. Zhu Ang: Döngü hakkında konuştuktan sonra, büyüme hisse senedi yatırım yönteminizden bahsedelim?

Cao Wenjun: Büyüme hisse senedi yatırım yöntemleri, döngüsel hisse senetlerinden tamamen farklıdır. Odak noktası, sektördeki büyüme oranı, sektör tavanının yeterince yüksek olup olmadığı, şirketin temel rekabet gücünün nerede olduğu, şirketin diğer rakiplere göre rekabet avantajının artıp artmadığı ve şirketin yönetim yeteneklerinin yeterli olup olmadığı üzerinedir. Muhteşem. Bu noktalar son olarak DCF modeline bakmak için kullanılır ve ilgili noktalar bulunabilir.

Bu faktörler neden önemlidir? Sektör büyüme oranı ve tavanı, sektörün gelir büyümesinin sürdürülebilirliğini belirler ve rekabet avantajınız, gelecekteki pazar payının artıp artamayacağını belirler. Gelir büyümesi genellikle endüstrinin içsel büyümesini, pazar payı artışını ve yeni ürün artışlarını içerir. Sahadaki engeller çok yüksekse ve rekabet avantajı çok belirgin ise, brüt kar oranının yüksek düzeyde tutulup tutulamayacağını belirler; rekabete göre rekabet avantajınız daha da genişlerse, o zaman ne kazanırsınız Bariyer brüt kar marjı genişliyor ve pazar payınız da kademeli olarak artıyor. Seçtiğiniz hedef yukarıdaki koşulları mükemmel bir şekilde karşılayabiliyorsa, tebrikler, bu hisse senedi büyük bir boğa stoğunun embriyonik formuna sahiptir.

Modelinizde, gelir artışı, brüt kar marjı ve kar artışı, büyüme stokunun kalitesini belirler. Bu doku, şirketin değerlemesini belirlemek için geri dönecek. Örneğin, bir şirketin değerlemesi 30 kattır ve kazancı% 30 artar. Birçok kişi değerlemenin daha makul olduğunu düşünür. Ama mükemmel bir aşağıdan yukarıya oyuncu, eğer önümüzdeki beş yıl içinde şirketin kârındaki büyümenin kesinliğini görebilirseniz, o zaman mevcut 30 katlık değerlemenin hafife alınması gerekir. Bu nedenle, beklenen bu fark, endüstriyel yapıya ve şirketin gelişim yönünün bilişine dayanmaktadır.

Bu nedenle zaman geçtikçe bir yıl içinde kazanılabilecek para değerlemenin arttığı para da olabilir. Değerleme artışı için para, piyasada yaygın olarak tanınan ve güçlendirilen şirketin temel mantığı hakkında iyimser olmanızdan kaynaklanmaktadır.

Büyüme stoklarına yapılan fazla yatırım getirisi, ileri görüşlü ve doğrudur. Metodoloji tümevarımı kullanmalıdır ve temel mantık esas olarak toplum, kültür, nüfus yapısı ve kuşaklar arası göç gibi yumuşak değişkenler tarafından belirlenir.

4. Zhu Ang: Birçok insan temalara yatırım yapmayı sever.Genellikle temalara katılır mısınız?

Cao Wenjun: Nadiren tematik yatırımlar yapıyorum, bu yüzden kısaca tematik yatırım anlayışımdan bahsedeceğim. A-hisse pazarına tematik yatırım, geçmişte nispeten etkili olmuş ve bu, piyasa tüccarlarının yapısıyla daha büyük bir ilişkiye sahiptir. Tematik yatırımın birkaç özelliği vardır: 1) Giriş dönemine veya kavramsal döneme doğru önyargılıdır, gelecekteki pazar kapasitesi büyüktür, ancak mevcut iş modeli net değildir veya temel rekabet gücü istikrarlı değildir; 2) Genel tematik yatırım, boğa piyasası için daha uygundur ve likidite gerektirir Ortam nispeten bol; 3) Geniş pazar alanı, güçlü hedef kıtlığı ve yoğun kısa vadeli katalizörler.

Genelde tematik yatırıma karşı değilim, ancak tema genel metodolojimdeki iki noktayı ihlal ediyor. Birincisi, temanın stok seçimi için yukarıdan aşağıya ve aşağıdan yukarıya eşleştirme koşullarını karşılaması zor.Bence tema yatırımının daha çok esnek bir ürün olduğunu düşünüyorum; ikincisi, temanın katalizörü ve oyunu yakından takip etmesi gerekiyor. Renk daha kalın, daha fazla enerji içerecek. Bu yüzden son durumda, benim için temalara eğilimli her ürün çok fazla satın almaya ve çok fazla enerji tüketmeye cesaret edemez, bu yüzden portföyümde tema yatırımı her zaman düşük oldu.

5. Zhu Ang: Metodolojiyi söyledikten sonra portföy yönetimini nasıl yaptığınızdan bahsedebilir misiniz?

Cao Wenjun: Yukarıdan aşağıya araştırma ve yargı, genel bir bakış açısıyla, her aşamada farklı ekonomik ve likidite kombinasyonları, her hisse senedi türünün gücü çok farklıdır. Örneğin, 2011'den 2015'e kadar Çin ekonomisi uzun bir deflasyonist döngü içindeydi ve ÜFE 50 ay boyunca negatif büyümeye devam etti. Ağır sanayi kömürü, çelik, demir dışı metaller, çimento, kimya endüstrileri ve diğer endüstrilerin brüt kar oranı düşmeye devam etti. Döngüsel endüstri sistematik değildir. fırsat. Bu ortamda, herkes enerjisini hızlı büyüme, iyi rekabet ve olağanüstü çekirdek rekabet gücü olan birkaç büyüyen sektöre odakladı. Zaman geçtikçe, büyüme hisse senetlerinin büyüme primi yükseliyor. Makro arka plan, döngüsel endüstrinin temellerinin iyi olmamasıdır.

Buna karşılık, 2016'dan 2017'ye, arz yönlü reformlarla, çoğu döngüsel endüstri karı dipten toparlandı ve toparlanma önemli ölçüde gerçekleşti. O sırada, birçok büyüme hissesinin performansı nakde çevrildi ve yatırımın temel mantığı değişmeden kaldı, ancak hisse senedi fiyatlarının performansı sabitti. Büyüme stoklarının kendi başına bir sorunu yoktu, ancak büyüme stoklarına yatırım yapmanın fırsat maliyeti, döngüsel hisse senetlerindeki sistematik fırsatlar nedeniyle o dönemde daha yüksek hale geldi. Şu anda, büyüme stoklarının değerleme seviyesi bunun yerine küçüldü.

Bu nedenle, büyüme stoklarına mı yoksa döngüsel hisse senetlerine mi daha fazla yatırım yapılacağı her aşamada, makro strateji konusunda hala bir miktar kesinlik vardır. Pazardaki satıcılarla karşılaştırıldığında, kendi makro stratejim hala farklı. Çerçevem, Bank of Communications Schroder döngü grubunun lideri olduğunda oluşturuldu ve kullanıldı. Benim yaklaşımım makro ve mezo entegrasyonuna daha fazla vurgu yapıyor Makro göstergelerde genellikle çelişkiler ve çatışmalar vardır ve birçok gösterge çarpıtılmıştır. Şu anda, çapraz doğrulama yapmak için orta endüstri verilerini ve hacim ve fiyat göstergelerini kullanabilirsiniz. Makro ve orta perspektifin kombinasyonunun analizi yoluyla, yukarıdan aşağıya muhakemenin güveni büyük ölçüde geliştirilir.

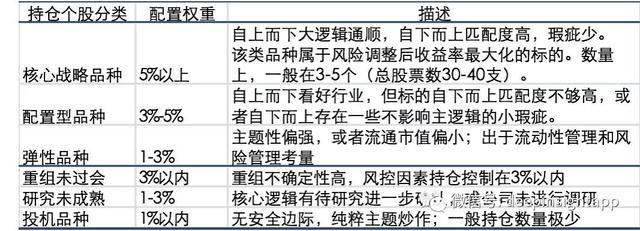

Aşağıdan yukarıya stok seçimi, likidite yönetimi dahil olmak üzere esas olarak stok seçimi ve risk kontrolünü ele alıyorum. Stokları üç kategoriye ayırıyorum. İlk kategori, konum ağırlığı% 5'ten fazla olan temel stratejik üründür; ikinci kategori, konum ağırlığı% 3-5'in üzerinde olan bir yapılandırma ürünüdür; üçüncü kategori, konum ağırlığına sahip esnek bir üründür Ağırlık% 1-3 arasındadır.

Portföy varlıklarım genel olarak 30-40 hisse senedi olup, bunların 5 hissesi gerçekten temel stratejik ürün standartlarını karşılamaktadır. Standartlarıma göre, bu şirketlerin yukarıdan aşağıya mantığını, aşağıdan yukarıya performans artışını ve Yukarıdan aşağıya mantığının yüksek derecede bir eşleşmesi vardır ve şirketin mükemmel yönetim yetenekleri, iyi kurumsal yönetişimi ve bilgi ifşası, sağlıklı mali tabloları ve temelde ikincil pazarın çıkarlarıyla tutarlıdır. Temel stratejik ürünler, riske göre uyarlanmış getiriler için en ideal hedeftir ve nispeten uzun vadeli bir perspektifte görülebilirler ve portföyün temel taşı pozisyonlarıdır. İkincisi,% 3-5 ile donatılabilen daha fazla konfigürasyon türü vardır Bu tür bir stoğun yukarıdan aşağıya mantığı nispeten pürüzsüzdür, ancak aşağıdan yukarıya bazı küçük kusurlar vardır, ancak yatırım mantığını etkilemez. Bir endüstri hakkında iyimser olduğumuzda, ancak yeterince temel stratejik ürün bulamadığımızda, bu sektöre 3-4 konfigürasyon tipinde paketli satın alımlar şeklinde yatırım yapıyoruz.Yukarıdan aşağıya mantıkları aynı. Aşağıdan yukarıya ilgili kusurlar, kombinasyon şeklinde risk çeşitliliğine sahiptir. Yaygın aşağıdan yukarıya küçük kusurlar aşağıdaki türleri içerir: bazı şirketler zayıf eşleşmeye sahiptir ve tüm işletmeler büyük mantığa uymamaktadır; iyi eşleşen bazı şirketler vardır, ancak yönetim yetenekleri yeterince iyi değildir; ve bazı şirketler Diğer tüm yönler mükemmeldir, ancak ek ihraç veya çalışan teşvikleri gibi faktörler nedeniyle, periyodik faiz talepleri ikincil piyasaya aykırıdır. Üçüncü kategori esnek çeşitlerdir.Bu çeşitler genellikle küçük bir dolaşım piyasa değerine ve güçlü bir temaya sahiptir Boğa piyasasında beta nispeten büyüktür, ancak güvenlik marjı nispeten zayıftır. Elastik çeşidi kombine bir beta düzenleyici olarak kullanıyorum.

Portföyüm ve yatırım tarzım şok piyasalar ve ayı benzeri piyasalar için daha uygun, ancak boğa piyasasının orta ve geç aşamalarında performans nispeten ortalama. Bir yandan yukarıdan aşağıya ve aşağıdan yukarıya hisse senedi seçim yöntemlerinin birleşiminden dolayı boğa piyasasının orta ve geç aşamalarında yatırım seçenekleri gittikçe daha sınırlı olmakla birlikte piyasa yükselmeye devam ediyor ve dönemsel olarak çelişkiler oluşacak; , Benim temel stratejik ürünüm, nispeten ideal riske göre ayarlanmış getiriye ait, ancak olasılık Beta'daki en büyük değil, bu nedenle tek taraflı bir boğa piyasasında piyasayı geride bırakmak zor. Metodolojik eksiklikler için bir yama olarak, tahmin etmek için yukarıdan aşağıya bir strateji kullanacağım.Piyasa likidite odaklı bir boğa piyasası olarak değerlendirilirse, üçüncü tip esnek çeşidin tahsis oranını aktif olarak artıracağım ve kombine betayı piyasaya taşımaya çalışacağım. , Bir takip stratejisidir, ancak pazarı yenmek hala zordur.

6. Ju Ang: Yukarıdan aşağıya ve aşağıdan yukarıya birleşimisiniz İki taraf arasında bir anlaşmazlık varsa, hangi yönü izliyorsunuz?

Cao Wenjun: Bunu yaparken çelişkiler olmalı, benim fikrim şirketin sektöre itaat etmesi ve sektörün makroya uyması. Büyüme hisse senetleri olsun, döngüsel hisse senetleri olsun, büyük bir boğa hisse senedine dönüşmek için makro ipuçları olmalı, yani boğa hisse senetleri dönemin geçmişine sahip olmalıdır. Büyüme stokları ayrıca demografik değişiklikler, nesiller arası kültürel göç ve donanım yeniliği gibi makro ipuçlarına da sahiptir. En karmaşık hisse senetleri, büyüme özniteliklerine sahip döngüsel hisse senetleri ve büyüme özniteliklerine sahip döngüsel stoklardır. İster döngüsel bir hisse senedi isterse bir büyüme stoku olsun, aslında karar modeli baştan belirlenir.

Michael Porter'ın rekabet üçlemesinin araştırma çerçevem üzerinde nispeten büyük bir etkisi var ve endüstriyel araştırmaya biraz eğilimli. Ürün homojenliği derecesi, sektör konsantrasyonu ve işletme kaldıracı gibi faktörler dahil olmak üzere bir sektörün iş modelinin nasıl değerlendirileceğine dair net bir çerçeve vardır. Bu faktörler, bunun bir büyüme stoku mu yoksa döngüsel bir stok mu olduğunu belirler. Modelim yukarıdan aşağıya olma eğilimindedir. Portföyümü, devresel hisse senetlerinin yapısal faktörlerini ve büyüme stoklarının döngüsel faktörlerini dikkate alarak, her ay makroekonomik değişikliklere göre sıralayacağım.

Bir örnek verelim, 2010-2012 dekoratif bahçeleri büyük boğa stoklarıdır. Şu anda, endüstrinin genel büyüme hızı nispeten hızlı ve endüstri konsantrasyonu da hızla yoğunlaşıyor Önde gelen şirketler listelendikten sonra hızla büyüdüler ve bariz avantajları var. Ciro oranındaki artışla brüt kar marjı ve net kar marjı artmıştır. O zamanlar, dört trilyon yuan'ın son aşamasıydı ve endüstri talebi büyüktü. Çeşitli faktörler bir araya getirilir ve endüstri talebi de çok iyidir. Sektörün önde gelen firmaları net kar marjlarını artırdılar ve performansları çok esnekti, o dönemin yıldız hisseleriydi. Ancak 2013 yılından itibaren sekiz düzenleme bu tür şirketleri etkilemeye başladı ve sektördeki ortalama kaliteye sahip şirketlerin bilançoları bozulmaya başladı ve ardından hisse fiyatları iyi performans göstermedi. Aynısı menkul kıymet sektörü için de geçerli ... 14 yıllık mali sıkılaştırmanın makro arka planında, alacak hesapları dönemi önemli ölçüde uzamaya başlamış, gelir tarafının büyüme hızı yavaşlama işaretleri göstermiş, ardından değerleme ve kar artış hızı gelmiştir. Çifte öldür. Genel olarak büyüme stoklarının dönüm noktası, bilanço ve nakit akışının ön planda olmasıdır.İpuçlarına finansal tablolarda rastlanabilir.Kâr artış hızı beklentilerin altına inmeye başlayınca, ana sanayi bir veya iki çeyrekten fazla bozulmuştur. Çoğu endüstri aslında makroekonomik döngü ile ilgilidir. Tüketim bile döngü sonrası olarak kabul edilir, ancak döngü özellikleri daha zayıftır.

İlk günlerde döngüsel bir endüstri araştırmacısıyken, Herkes yapısal faktörlere değil, trendlere ve dönüm noktalarına değer verir. Uzun vadeli bir perspektiften bakıldığında, yapısal faktörler genel endüstri eğilimini kavramak için çok önemlidir çünkü daha makroskopiktir.

7. Ju Ang: Yani klasik aşağıdan yukarıya stok toplayıcılardan çok farklısınız.

Cao Wenjun: Tamamen aşağıdan yukarıya hisse senedi toplayıcılarla karşılaştırıldığında, birkaç farkım var. Tipik aşağıdan yukarıya, yüksek kaliteli hedefler satın almak ve tutmak ve daha sonra döngü boyunca iyi bir şirket tutmaktır, devir oranı nispeten düşüktür. Bu yaklaşım aynı zamanda yatırımda imkansız üçgen olan bir sorunla da karşı karşıyadır: likidite yönetimi, performans ve ölçek. Bu yaklaşım aslında yönetim ölçeği büyüdükten sonra riskleri yönetmek için likiditeden ödün vermektedir. Yaklaşımım likidite risklerini değerlendirmek. Benim yöntemime göre, iç araştırmalarımızdan yararlanmamız gerekiyor. Özellikle yapılandırılabilir çeşitler için 2-3 puan satın alıyorsunuz, çok dikkatli çalışmanız gerekiyor ve enerji tahsisi yeterli değil. Benim için kötü bir yol araştırmaya çok fazla yatırım yapmaya değmez ve uygun maliyetli de değildir.

Sektöre yatırım yapmaya başladığımda, beni getiren fon yöneticisi bana büyük etkisi olan bir şey söyledi. Öncelikle, daha az sigara izmariti stoğu aldığınızdan emin olun. Bazı şirketler periyodik olarak aşırı satış yaptı ve ağır pozisyonları satın almaları için fazla yer kalmayabilir. İkincisi, katalizörü olan kısa vadeli hisse senetleri satın almayın, bunlar çok zaman ve enerji gerektirir ve yetenek çemberinde bileşik faiz yoktur. Üçüncüsü, fon yöneticileri açık fikirli olmalı ve başkalarının farklı görüşlerini ve piyasadaki farklı oyun şekillerini dinlemelidir. Başkalarının başlangıç noktasını ve inkar nedenlerinin neler olduğunu anlayın. Yetenek çemberi ancak mütevazı ve açık bir zihni sürdürerek genişleyebilir.

8. Zhu Ang: Görüyorum ki ciro oranınız düşük değil, ortalama ciro oranı% 300'ün üzerinde Tabii ki bu yüksek ciro oranları da her yıl net değere pozitif getiri sağlıyor, bunu nasıl yaptınız? El değiştirerek yüksek getiri mi elde ediyorsunuz?

Cao Wenjun: Bu benim metodolojimle ilgili. Saf hisse senedi toplayıcıları çok düşük bir devir oranına sahipler. Sadece iyi şirketler için hisse toplamaya güveniyorlar ve nadiren pozisyon yönetimi yapıyorlar. Yukarıdan aşağıya bir çerçevem olduğu için, yine de yılda 1-2 kez zamanlama yapıyorum. Daha sonra makro duruma göre, döngü ve büyüme stokları arasından maliyet performansı daha yüksek olan seçilecektir. Saf hisse senedi toplayıcıları için makro hakkında pek bir şey bilmiyorlar ve sadece satın alıyorlar. Daha stratejik faktörleri ele alacağım.

9. Zhu Ang: Döngü ve büyüme ikisi de Piyasadaki döngü ve büyümeyi seven insanlar aynı değil, nasıl dengeliyorsunuz? ?

Cao Wenjun: Sektör karşılaştırması açısından, sektör içinde karşılaştırmak nispeten kolaydır, ancak sektörler arasında karşılaştırmak zordur. Döngüsel hisse senetleri de cazip ... Sektör patlama yaşadığı sürece kısa vadeli karlılık çok esnek olacak. Döngünün ve büyümenin kesinliği nedeniyle, farklı makro geçmişler altında daha sakin bir şekilde yatırım yapabilirim. Pazarın her aşamasında, aşamalı enerjinizi nereye koyacağınızı belirleyen büyük makroskopik çelişkiler vardır. Yalnızca stok seçimine güveniyorsanız, bir kişinin yönetiminin ölçeği ve kapasitesi sınırlıdır. Ve makronun ana ipuçlarına baktığımızda, aslında her yıl görece nettir, elbette bazen o noktayı net olarak göremeyebiliriz.

A hisselerinin son 10 yıldaki makro geçmişini gözden geçireceğiz. 2010 yılındaki talep aslında göreceli olarak çok fazlaydı ve o dönemde gelişen stratejik endüstrilerden bahsedildiğinde, devresel hisse senetlerinin temelleri aşağıya dönmeye başladı. Yani piyasa büyüme hisse senetlerini inceliyor 2010 yılının ikinci yarısında Birleşik Devletler QE2 başlattı. Devresel hisse senetlerinin fırlamasından sonra, yıl sonunda faiz oranlarındaki artışlar temelde piyasayı sonlandırdı.

2011'de yüksek enflasyon, döviz daralması, gayrimenkul döngüsü yüksekten düştü, kurumsal karlar kötüleşti ve 2010 sonunda piyasa değerleme seviyesi balonu büyüktü. Bu nedenle, A-hisseleri hem karlı değerleme çifte öldürür, hem büyük hem de küçük öldürür, yani o yıl bir yıldır Ayı pazarı çok trajik.

2012 ve 2013'te, A hisselerinin değerleme seviyesi çok düşük tutulmuştu ve bu, o dönemde güven ölçeğinin önemli ölçüde genişlemesiyle ilgisi vardı. Güvenin ölçeği 2010'da 1 trilyon RMB'den 2014'ün ilk yarısında yaklaşık 4 trilyon RMB'ye hızla genişledi. Yurtiçi bankacılık sisteminin dolaylı olarak değişmesi nedeniyle, tröst ürünlerinin% 8-12'lik getiri oranı, piyasada risksiz getiri oranı olarak yatırımcılar tarafından temerrüde düşürülmüştür, dolayısıyla A hisselerinin değerleme seviyesi yükselemez.

2013 yılındaki standart dışı yönetişimin ardından, güven ölçeğindeki büyüme 2014'ün ikinci çeyreğinde durgunlaşmaya başladı ve gayrimenkul piyasası aşağı yönlü bir döngüye girdi ve likidite yayılma etkisi belirgindi. 2014'ün ilk yarısında paranın bir kısmı A-hisse pazarına girdi. 2014'ün ikinci yarısında, tezgah üstü kaldıraçlı fonlar, yasal boşluklar nedeniyle hızla piyasaya girdi ve büyük bir boğa piyasasına yol açtı. 2015'teki borsa çöküşünün ardından, kademeli bir kaldıraç kaldırma süreci izledi.

Nitekim 2016'da döngüsel fiyatların artmaya başladığını ve arz yönlü reformların fermente edildiğini gördük, o dönemde kimyasal PVC'nin fiyatı iki katına çıktı. 2016'daki bir başka ipucu da "varlık kıtlığı" mantığı idi: Varlık sıkıntısı mantığı, finansal inovasyonun ön planda olması, güçlü finansal denetimin gecikmesi ve bankalararası varlık yönetiminde fonların boşta kalmasının likiditeyi artırmasıydı. Bu bağlamda, risksiz faiz oranı nispeten hızlı bir şekilde düştü ve tahviller nispeten uzun bir boğa piyasası yaşadı, bu nedenle 2016'nın ilk yarısında likör, süt ürünleri ve ev aletleri dahil olmak üzere birçok türde tahvil hisse senedi satın aldım. Tabii ki 2016 yılının ilk çeyreğinde likör sektörü, sektörler bazında beklentileri aşan ender sektörlerden biri ... Çeşitli firmaların avans tahsilatları önemli ölçüde gelişiyor ve sektör dip noktaya ulaştı.

17 yıllık ipucu, likidite modelinin "içeride sıkı ve dışarıda gevşek" olmasıdır. İç finansal indirgeme, 10 yıllık Hazine tahvil getirisi yıl başında% 3'ten yıl sonunda% 4'e yükseldi, 100 baz puan arttı; tek taraflı ABD doları önemli ölçüde değer kaybetti ve ABD doları endeksi yıl başında 100'den yıl sonuna kadar 90'ın altına düştü ve büyük miktarda fon girişi Pazarda, MSCI Asya Pasifik Endeksi 2017'de% 28,8 arttı ve gelişmekte olan piyasalar genel bir yükseliş modeli gösterdi. İki birleşik güç, 2017 yılında A hisselerinin kendine özgü piyasa performansını yarattı. A hisse senetleri öz fiyatlı hisse senetleri çok trajik bir şekilde düşerken, yabancı yatırımcılar tarafından satın alınan en büyük beyaz at mavi çipli hisse senetlerinin değerleme seviyesi bu eğilime karşı genişledi. Aslında, 2017'deki beyaz at mavisi çip yükselişi, 1970'lerde Amerika Birleşik Devletleri'ndeki güzel 50'nin makro arka planından çok farklı. Piyasanın "güzel 50 ve seni 3000 öldür" şakaları, yalnızca piyasadaki "on dokuz bölüm" fenomenini tasvir ediyor. O zamanlar benzer makro itici faktörlerle üretildi.

2018'i dört gözle bekliyorum, makro ipuçları bence "yüksek kaliteli kalkınma" ... Yılın ana çizgisi gelişen büyüme alanlarında olacak. Makro arka plan, işgücü faktörlerinin ve sermaye faktörlerinin ekonomik büyümeyi yönlendirdiği dönemin sona ermesidir.Sermaye faktörü girdisinin son aşaması, temelde son iki yılda tükenen konut sektöründe kaldıraç kullanımıdır. Şu anda, Çin orta gelir tuzağının üstesinden gelmek istiyorsa, toplam faktör verimliliğini artırarak, yani endüstriyel iyileştirme, teknolojik yenilik ve verimlilik iyileştirme yoluyla başarılmalıdır.

Çerçevemiz, her aşamadaki ana makro çelişkileri kavramak ve yatırım fırsatlarını keşfetmek için bu makro çelişkileri takip etmektir. Avantajım, makro ve mezo üzerinden çapraz doğrulama yapabilmem. Örneğin, 2011'den 2015'e, makro açıdan bakıldığında, döngüsel hisse senetleri satın almadan gerçekten iyi performans gösterebiliriz. Öte yandan, 2016 ve 2017'de döngüsel sektör canlandı ve genel performans büyüme stoklarından daha iyi.

Nisan 2014 ile Nisan 2017 arasındaki üç yılda, performans ilişkilendirme analizinin% 33,5'i bireysel stok seçiminden,% 18,3'ü varlık tahsisinden ve% 8,8'i sektör dağılımından geldi.

10. Zhu Ang: Sizi en çok hangi kitapların etkiliyor?

Cao Wenjun: Üzerimde nispeten büyük etkisi olan birkaç kitap için öneriler: Michael Porter'ın rekabetçi üçlemesi ("Rekabetçi Strateji", "Rekabet Avantajı", "Ulusal Rekabet Avantajı"), endüstriyi endüstriyel ekonomi perspektifinden anlamaktır. Ders kitabı tarzı okuma materyali. Fisher'in "Büyüme Stokları Nasıl Seçilir" ve Alabalık'ın büyüme stok toplamaya giriş niteliğindeki "Konumlandırma" serisi, tüketici ürünleri araştırmaları için de oldukça yararlıdır. Crusling'in "Dalganın Zirvesi", ürün yaşam döngüsü, teknoloji döngüsü ve yıkıcı yenilik konusunda benzersiz bir anlayışa sahiptir.

Gerçekten yatırım yapan ve kendi metodolojime daha fazla odaklanan denizaşırı ustaların metodolojisi hakkında çok fazla okumadım. Yöntemimin kamu fonları için daha uygun olduğunu düşünüyorum. Kamu fonlarının değerlendirme döngüsü nispeten kısadır, bu nedenle orta vadeli değer yargılarına dayalı trend yatırımım, özellikle kendime yardım etmek için daha etkili olmalıdır.

En son makaleleri tıklayın:

"Büyük Kısa" Yazar Lewis Mezuniyet Konuşması: Görmezden Gelen Şans

Deneme: Yatırım uzun süre dolu olmalı mı?

Veri karşılaştırması, Çin kamu fonlarının geleceğine bakmak için dört perspektif

Yazar iletişimi için lütfen WeChat'i ekleyin: dianshi830 Lütfen mesleği ve firmayı bilgilendiriniz.

QR kodunu tanımlamak ve resmi hesabı takip etmek için uzun basın: Yatırım tıklayın