Japonya Merkez Bankası raporunun tam metni ve yorumu "Dijital Yenilik, Veri Devrimi ve CBDC'ler"

19 Şubat 2019'da Japonya Merkez Bankası, merkez bankası dijital para birimi kapsamındaki birçok konuyu ele alan "Dijital İnovasyon, Veri Devrimi ve CBDC'ler (İngilizce kısaltmasında Merkez Bankası Dijital Para Birimi, Merkez Bankası Dijital Para Birimi)" başlıklı bir araştırma raporu yayınladı. İşlevi ve potansiyel etkisi tartışılır.

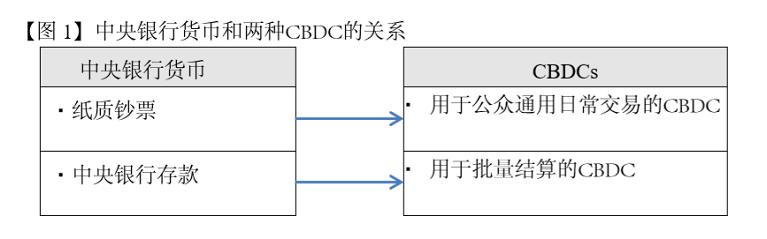

Bank of Japan, Bank of International Settlementsın CBDC sınıflandırmasını takip etmiştir: (a). Günlük işlemlerde kağıt banknotların yerine halk tarafından kullanılan CBDC'ler; (b). Mevduat rezervlerine ve yeni teknolojilerin benimsenmesine (dağıtılmış defter teknolojisi vb.) ) CBDC, büyük yerleşim yerleri için kullanılır. Merkez bankası para birimi ile iki tür CBDC arasındaki ilişki aşağıdaki şekilde gösterilmektedir. Rapor esas olarak ilk dijital para birimini inceliyor.

Yazar, dijital para birimleri hakkındaki mevcut akademik ve endüstri görüşlerini özetliyor:

1. Dijital para birimi kullanımı verimliliği artırabilir ve ödeme maliyetlerini düşürebilir

2. Nakit kullanımını azaltabilir ve finansal katılımı artırabilir

3. Kullanıcı gizliliğini korumak için blockchain ve diğer teknolojileri kullanın

4. Suç önleme ve kara para aklamanın önlenmesi (3'ün aksine, eksik anonimlik elde etme)

5. Para politikasının etkisini artırın (pozitif ve negatif faiz oranları kullanarak, soru faiz oranlarına katlanıp dayanmayacağıdır)

6. Yarı dar banka (güvenli banka) aracılığıyla finansal istikrarı geliştirmek

CBDC'lerin tasarım mekanizmaları çeşitlidir. Yazar, CBDC'lerin sahipleri, dağıtım kanalları ve miktar denetimi gibi çeşitli perspektiflerden CBDC'lerin tasarımını tartışır:

CBDC'lerin yasal sahiplerinin bakış açısından, CBDC'ler, kamu tarafından tutulan ve kullanılan CBDC'ler ile sınırlı sayıda kuruluş tarafından tutulan ve kullanılan CBDC'ler (ticari bankalar vb.) Olarak ikiye ayrılabilir.

CBDC'lerin ihraç yolu açısından bakıldığında, esas olarak iki seçenek vardır. İlk seçenek merkez bankasının CBDC'leri aracıların katılımı olmadan doğrudan kamuya vermesidir; ikinci seçenek ise merkez bankasının CBDC'leri ticari bankalara benzer aracılar aracılığıyla halka ihraç etmesidir ve bu aracılar bireylere dijitalleşme sağlar. Risksiz ödeme aracı.

CBDC'ler hesap tabanlı veya belirteç tabanlı olabilir. Hesap tabanlı CBDC, merkez bankasının genel halkın hesaplarına doğrudan erişmesine izin verdiği anlamına gelir. Şu anda, merkez bankası CBDC'nin merkezi defter tutucusu olarak hareket eder.

CBDC'lerin sayısının denetimi ile ilgili olarak, bir yandan merkez bankası CBDC'lerin sayısını denetlemiyorsa ve herhangi biri CBDC'leri kısıtlama olmaksızın nakit veya banka mevduatı ile değiştirebiliyorsa, CBDC'ler, nakit ve banka mevduatları arasındaki döviz kuru sabit kalabilir. Stresli bir ortamda, yatırımcıların banka mevduatlarından CBDC'lere büyük ölçekli güvenli yatırım transferi riskleri olabilir. Öte yandan, merkez bankası CBDC'lerin sayısına kısıtlamalar getirirse, CBDC'lere kıtlık primi eşlik edebileceğinden, CBDC'ler, nakit ve mevduatlar arasındaki döviz kuru istikrarsızdır.

CBDC'lerin ilgisinin olup olmadığı, merkez bankasının CBDC'nin gerçekleştirmesini istediği rol ve işlevlere bağlıdır. CBDC'ler kağıt banknotların yerini alacak dijital ödeme araçları olarak kabul edilirse, CBDC'ler kağıt banknotlar gibi faizsiz olacak şekilde tasarlanabilir. Öte yandan, CBDC'lerin ve mevcut mevduat rezervlerinin dijital merkez bankası yükümlülükleri olduğu perspektifinden, birçok ülkedeki mevduat rezervleri faiz getirdiği için, CBDC'ler faiz getirecek şekilde tasarlanabilir.

Son olarak yazar, CBDC'lerin tasarımının finansal yapı ve ekonominin çeşitli yönleri üzerindeki etkisini kısaca tanıttı:

Kredi aracıları olarak bankalar için, CBDC'ler kağıt banknotların ve banka mevduatlarının yerini alırsa, bankaların kredi aracıları olarak rolü zayıflayacak ve sıfır faiz oranlı CBDC'ler, düşük faizli bir ortamda banka mevduatlarını yine de sıkıştırabilir. Ek olarak, merkez bankasının bilançosu genişleyecek, merkez bankasının ne tür varlıklara sahip olacağı ve tutması gerektiği ve buna göre merkez bankası bilançosunun nasıl değişeceği araştırılmalıdır.

CBDC'lerin likidite krizi üzerindeki olası etkisi, merkez bankası CBDC'leri halka baskı altında yayınlarsa, CBDC'lerin "banka işlemleri" ve likidite yayılmaları sorununu hızlandırabilmesidir. Likidite yayılma sorunları ve bilgi asimetrisi, piyasa türbülansını hızlandırma eğilimindedir.

Para politikası için, merkez bankası faiz getiren CBDC'ler çıkarırsa, CBDC'lerin faiz oranı, piyasa faiz oranlarının efektif alt limiti olabilir. Merkez bankası, faiz hesaplamasının banka mevduatları üzerindeki etkisini azaltmaya çalışırsa, CBDC'lerin faiz oranlarını yeterince düşük tutması gerekir. Buna ek olarak, risksiz CBDC'lerin, banka mevduatları üzerinde doğal olarak rekabet avantajı olduğu için, merkez bankalarının, CBDC'lerin faiz oranları ve halkın tüm bankacılık sektörüne duyduğu güven hakkında doğru kararlar vermesi gerekir. Bu nedenle, Merkez Bankası'nın faiz oranlı CBDC'leri sadece para politikası amacıyla kullanması kolay değildir.

Tsinghua Üniversitesi Finansal Teknoloji Araştırma Enstitüsü Blockchain Araştırma Merkezi hakkında yorum:

Şu anda, akademisyenler ve endüstri, merkez bankasının dijital para biriminin faydası konusunda tartışmalıdır.Birincisi, CBDC'lerin nakite göre ikame etkisi, diğeri ise CBDC'lerin para politikasını daha etkili hale getirip getiremeyeceğidir.

İkinci olarak, CBDC'lerin çeşitli avantajlarını göstermeden önce, avantajı gerçekleştirmek için hangi mekanizmanın tasarlandığını ve mekanizmanın etkisinin ilk olarak dikkate alınması gerektiğini düşünmeliyiz. Örneğin, CBDC'lerin para politikasının iletkenliğini teşvik edip etmediğini düşünmeden önce, faiz oranlarını ve bunların ticari banka kaynaklı krediler üzerindeki etkilerini ve ikincisinin etkisi de bir dereceye kadar ilkine bağlı olup olmadıklarını incelemek gerekir.

Son olarak, dijital para biriminin merkez bankasının bilançosu üzerindeki etkisi. Merkez bankası için, ticari bankaların finansal piyasadaki rolünün etkisinin kurumsal tasarımcılar tarafından da gösterilmesi gerekmektedir. Yazar, özellikle ticari bankaların dijital para birimleri ihraç etme olasılığından da bahsetti.JPMorgan Chase tarafından bir süre önce çıkarılan JM madeni parası ile ilişkilidir.Resmi web sitesinde sadece bankalar arası sistem üzerinde hareket ettiğini belirtmesine rağmen, bu dış dünya tarafından esasen JPMorgan Chase'i kurduğu şeklinde yorumlanmıştır. RTGS'nin (Gerçek Zamanlı Tam Ödeme Sistemi) çekirdek ağıdır, ancak gelecekte kişisel ödeme olasılığını da artırmaktadır. Bu durumda, ticari bankaların savunma pozisyonunda kendi dijital para birimlerini ihraç edip etmeyecekleri ve eylemlerinin etkisi de dikkate alınmalıdır.

Blockchain Araştırma Merkezi, merkez bankasının dijital para araştırmalarına ve blok zincirinin finansal altyapı üzerindeki etkisine dikkat etmeye devam ediyor.Daha ilgili bağımsız araştırma raporları sıralanır ve yorumlanır, bu yüzden bizi izlemeye devam edin.

Aşağıdaki raporun tam metnidir:

Dijital yenilik, veri devrimi ve CBDC'ler

Noriyuki Yanagawa, Hiromi Yamaoka

Şubat 2019

Özet

Dijital yenilik ve geliştirme bağlamında, nakitsiz ödemelerin küresel genişlemesi ve şifreli varlıkların ortaya çıkışı bağlamında, bazı insanlar merkez bankalarının kağıt banknotların yerini almak için genel halk tarafından kullanılabilecek dijital para birimleri çıkarması gerektiğine inanıyor. CBDC'ler hakkındaki tartışmalar artık dünyanın her yerinden büyük ilgi görüyor. Japonya Merkez Bankası da dahil olmak üzere birçok büyük merkez bankasının kağıt banknotların yerini alacak dijital para birimleri çıkarmaya yönelik yakın vadeli planları olmasa da, bazı merkez bankaları, yakın gelecekte dijital para birimleri mi yoksa bir pilot çalışma olarak dijital para birimleri mi yayınlamaları gerektiğini ciddi olarak düşünüyor. CBDC'ler hakkındaki tartışmalar, ödeme verimliliği üzerindeki etki, bankaların finansal aracılar olarak rolü, likidite krizleri ve para politikasının aktarım mekanizması gibi birçok konuyu kapsamaktadır. Tüm bu konular, para biriminin işlevi ve geleceği üzerinde önemli bir etkiye sahiptir.

Dijital yenilik, para biriminin olanaklarını genişletti ve birden fazla işlevi olan yeni para birimlerinin ortaya çıkmasına izin verdi. Bu işlevler, yalnızca geleneksel ödemeyi değil, aynı zamanda işleme eklenen çeşitli bilgi ve verilerin ödemesini ve işlenmesini de içerebilir. CBDC'lerin artılarını ve eksilerini ve para biriminin geleceğini değerlendirmek için, sadece ödeme verimliliğini iyileştirme açısından değil, aynı zamanda mali yapı ve genel ekonomi açısından da gereklidir. Verilerin etkin kullanımı ve ödeme altyapısının temel özelliklerinden biri olan "ağ dışsallığının" itici gücü üzerindeki etkisinin incelenmesi de önemlidir.

1. Giriş-CBDC'ler nedir?

"CBDC'ler" terimi genellikle "merkez bankaları tarafından borç olarak verilen ödeme ve ödeme için dijital araçlar (merkez bankası para birimi)" anlamına gelir.Merkez bankalarının yükümlülükleri olarak ihraç ettikleri iki tür merkez bankası para birimi (temel para birimi) vardır: Bunlar (a) kağıt banknotlar ve (b) rezerv mevduatları dahil merkez bankası mevduatlarıdır. Kağıt banknotlar, herkesin günlük işlem yapabilmesi için 365 gün 24 saat kullanılabilir. Öte yandan, merkez bankası mevduatları daha önce kağıt merkez bankası hesaplarıyla yönetiliyordu ve şimdi çoğu ülke dijitalleşmeyi başardı. Merkez bankası mevduatları esas olarak bankalar arası büyük değerli ödemeler için kullanılır ve mevcudiyetleri, merkez bankasının ödeme sisteminin çalışma süresi ve merkez bankası hesaplarına doğrudan katılım için uygunluk ile sınırlıdır.

Bu iki tür merkez bankası para birimine benzer şekilde, CBDC'ler aşağıda gösterildiği gibi iki türe ayrılabilir. (Uluslararası Ödemeler Bankası [2018] benzer bir sınıflandırma getirdi.)

(a) Genel halk tarafından kağıt banknotların yerine günlük işlemler için kullanılan CBDC'ler

(b) Merkez bankası mevduatlarına dayanan ve dağıtılmış defter gibi yeni teknolojileri kullanan büyük değerli ödemeler için kullanılan CBDC'ler

Bu durumda, merkez bankası genellikle sadece sınırlı sayıda kuruluşun, örneğin bankaların, merkez bankası hesabına doğrudan erişmesine izin verir.

Bu şekilde, CBDC'ler (a) kategorisindeki merkez bankası hesapları aracılığıyla verilirse, CBDC'lerin verilmesi, merkez bankası hesaplarının genel halka erişimini genişletmeye ve merkez bankası mutabakat sisteminin 7/24 işlemesini sağlamaya benzer olacaktır.

CBDC'lerin kategori (a) 'ya uygun olarak verilmesine, dikkatli bir şekilde ele alınması gereken çok çeşitli konular eşlik edebilir.

Örneğin, bu sorunlar şunları içerebilir: banka mevduatları sıkma riski ve bankaların finansal aracı olarak sıkılma riski ve stresli ortamlarda güvenli yatırım transferi (kaliteye uçuş) yoluyla banka mevduatlarından CBDC'ye hızlı para transferi. risk.

Öte yandan, ikinci kategorideki (b) CBDC'ler, yeni teknolojiler benimsenerek geliştirilebilen mevcut dijital merkez bankası mevduatlarının bir evrimi olarak görülebilir. Bu bağlamda, (b) kategorisindeki CBDC'ler tamamen yeni sorunlar içermeyebilirken, (a) kategorisindeki CBDC'lere yeni ve sistemik sorunlar eşlik edebilir ve dikkatli çalışma gerektirebilir. Bu nedenle, bu makale, aksi belirtilmedikçe esas olarak CBDC'nin (a) kategorisine ve bununla ilgili konulara odaklanacaktır.

2. CBDC düzenleme teklifinin arkasında düşünme

Son zamanlarda, CDBC'ler ve ilgili konular, aşağıdaki faktörler ve ilgi alanları nedeniyle birçok uluslararası forumun dikkatini çekmiştir.2.1 Yeni dijital teknolojilerin uygulanması yoluyla verimliliği artırın ve ödeme maliyetlerini azaltın

Pek çok ülkede, dijital teknolojideki son gelişmeler ve nakitsiz ödemelerin yaygınlaşması CDBC'ye ilgi uyandırdı. Bu gelişmeler ışığında, giderek daha fazla akademisyen ve uygulayıcı, merkez bankasının ödeme ve ödeme altyapısının verimliliğini ve etkinliğini artırmak için yeni dijital teknolojileri kullanıp kullanamayacağını ve kullanması gerektiğini tartışmaya başladı.

İPhone'un 2007'de ortaya çıkmasından bu yana, dünya çapında akıllı telefonların sayısı sadece on yılda hızla arttı. Bu nedenle, mobil ödeme birçok ülkede hızla gelişmektedir. Ayrıca, yaygın olarak kullanılan kredi kartları, banka kartları ve elektronik para gibi geleneksel nakitsiz ödemeler de vardır. Ayrıca blockchain gibi DLT (Distributed Ledger Technology) de on yıldır doğmuştur.

Bununla birlikte, kağıt para birimi hala kağıt teknolojisine dayanmaktadır. Bu nedenle, kredi riskinden kaçınmak için halk merkez bankası para birimi ile işlem yapmak istiyorsa, tek seçenekleri kağıt banknot kullanmaktır. Bu amaçla, kağıt banknotların güvenliğini sağlamak için depolama ve nakliye masraflarını karşılamaları gerekir. Bu maliyetler göz önüne alındığında, bazı insanlar, özellikle akademik çevrede, merkez bankalarının da merkez bankası para birimlerinin kullanımını artırmak için dijital teknolojiyi kullanması gerektiğine inanıyor. CBDC'lerin verilmesinin genel halkın günlük işlemler için risksiz ve dijital ödeme araçlarını kullanmasını sağlayacağına inanıyorlar.Geniş bir işlem yelpazesi için risksiz ve dijital CBDC'lerin daha geniş kullanımının, ödemenin verimliliğini ve güvenliğini artıracağına inanıyorlar. Ekonomik işlemlerin toplam maliyetini azaltın.

2.2 Bazı ülkelerde azalan nakit kullanımı ve finansal tabana yayılma

İsveç gibi İskandinav ülkelerinde, kısmen özel mobil ödeme araçlarının geliştirilmesine bağlı olarak nakit kullanımı son zamanlarda önemli ölçüde azaldı. Riksbank valisi Ingves konuşmasında İsveç'te nakit kabul eden mağaza sayısının azaldığını ve yakın gelecekte azalmaya devam edeceğini açıkladı.

Ödeme araçları genellikle güçlü "ağ dışsallıklarına" sahiptir, burada kullanıcı ilişkileri ağının genişletilmesi, her bir kullanıcı için ödeme araçlarının kullanımını artırır. (Örneğin, bazı ödeme araçları daha fazla mağaza tarafından kabul edilirse, bu araçların kullanıcılar için faydası artacaktır). Ingves konuşmasında paranın ağ dışsallıklarını kaybedebileceğini belirtti ve bazı insanların yakın gelecekte nakit elde etmede zorluk yaşayacağına işaret etti. Ingves ayrıca Riksbank'ın ulusal merkez bankası olarak halka risksiz bir ödeme aracı sağlama sorumluluğunu yerine getirmek için dijital para birimi (e-krona) çıkarması gerekip gerekmediğine dair kapsamlı bir çalışma yürüttüğünü açıkladı.

Uluslararası Para Fonu Başkanı Lagarde, CBDC'lerin birçok insana risksiz ödeme araçlarını kullanma fırsatı sağlayacağından, finansal tabana yayılmayı teşvik etmenin CBDC düzenlemenin potansiyel faydalarından biri olduğuna işaret etti. Buna ek olarak, Başkan Ingves ve Başkan Lagarde dahil olmak üzere bazı yetkililerin karar vericileri, nakit kullanımı azaldıkça ve özel şirketler tarafından sağlanan ödeme araçlarının kullanımı arttıkça ödeme piyasasının sınırlı olabileceği riskinden de bahsetti. Büyük özel şirketler tarafından kontrol edilir. Genellikle, ödeme piyasasında özel kuruluşların tekelinin veya oligopolinin neden olduğu riskler ve sorunlardan kaynaklanan CBDC'lerin daha derinlemesine incelenmesini desteklerler.

Buna ek olarak, bazı bilim adamları, kağıt banknotlar dijital ödeme araçları ile değiştirilse bile, merkez bankasının CBDC'ler yayınlayarak senyorajı artırmaya devam edebileceğine inanıyor.

2.3 Blockchain, DLT ve kripto varlıkları

On yıldan fazla bir süre önce Satoshi Nakamoto'nun makalesinde blockchain ve DLT önerildi. Bu teknolojilere dayanarak, şifrelenmiş ilk varlık olan Bitcoin, 2009 yılında piyasaya sürüldü. Merkezi olmayan bu teknolojilerin ve şifrelenmiş varlıkların ortaya çıkması, daha fazla kuruluşu CBDC konseptine dikkat etmeye teşvik etti.

Bitcoin'in çıkarılmasından bu yana, çeşitli türlerde şifreli varlıklar çıkarıldı. Bu şifrelenmiş varlıklar genellikle dijital ödeme araçları olarak doğsa da, çoğu aslında spekülatif araçlar olarak kullanılıyor. Bu nedenle, şifrelenmiş varlıklara itiraz, tüketicinin korunması perspektifindedir. Dijital varlıkların geliştirilmesine ilişkin bu görüşler arasında, bazıları CBDC'nin şifreli varlıklar üzerindeki spekülasyonu azaltacağına inanarak CBDC çıkarma fikrini de desteklemektedir. Tüketiciler CBDC'leri düzenli olarak kullanabilirlerse, dijital ödeme araçları olarak şifrelenmiş varlıklara olan ilgilerinin azalacağına inanıyorlar.

"Anonimlik" de bu açıdan önemli bir konudur. Kağıt banknotlar yalnızca "değer" bilgisi taşır ve kağıt banknotları çıkaran merkez bankası bile bunları kimin tuttuğunu bilemez. Bu noktada kağıt banknotların bir ödeme aracı olarak anonimliği vardır. Öte yandan, özel olarak düzenlenen dijital ödeme araçları genellikle ödemeler ve işlemlerle ilgili çeşitli bilgi ve verileri elde edebilir. Bu nedenle, özel olarak düzenlenen dijital ödeme araçları, ödemeyle ilgili bilgi ve verileri kullanma olasılığını artırmakta ve bu da gizlilik sorunlarına neden olmaktadır. Bu noktada, bazı insanlar blockchain, dağıtılmış defter ve kriptografi teknolojisinin uygulanması yoluyla CBDC'nin, kullanıcıların gizliliğini korumak için dijital bazda kağıt banknotlarla aynı anonimliğe ulaşabileceğini umuyor.

2.4 Suç önleme ve kara para aklamanın önlenmesi

Benzer şekilde, farklı bakış açılarından CBDC'lerin verilmesini destekleyen birçok bakış açısı vardır. Önceki bölümdeki görünümler "anonim" CBDC'leri destekler. Öte yandan, bazı insanlar CBDC'leri desteklemektedir çünkü CBDC'ler anonimliği bir dereceye kadar azaltabilir. Kâğıt banknotların anonim doğası nedeniyle, suç işlemlerinde, vergi kaçakçılığında ve kara para aklamada kullanılma eğiliminde olduklarına inanıyorlar. Genel halkın, suç eylemlerinden, vergi kaçakçılığından ve kara para aklamadan kaçınmak için kağıt parayı, özellikle de büyük işlemleri değiştirmek için CBDC'leri kullanmaya teşvik edilmesi gerektiğine inanıyorlar.Bu durumda, CBDC'lerin anonimliği kağıt banknotlardan daha azdır. Örneğin, Çin Halk Bankası 20 Ocak 2016'da gelecekte CBDC yayınlamayı planladığını açıkladı ve vergi kaçakçılığını önlemenin CBDC çıkarmanın potansiyel avantajlarından biri olduğuna işaret etti.

Önceki bölümdeki bakış açısı, CBDC'lerde merkezi olmayan teknolojiyi kullanarak kağıt banknotların anonimliğine benzer bir dijital ödeme aracı oluşturmayı amaçlamaktadır. Bunun aksine, bu bölüm tamamen anonim olmayan dijital ödeme araçları oluşturmayı amaçlamaktadır.

2.5 Para politikasının etkinliğini artırmak

Esas olarak akademik çevreden, merkez bankası CBDC'ler aracılığıyla pozitif ve negatif faiz oranı mekanizmaları gerçekleştirebilirse, CBDC'lerin ihraç edilmesi para politikasının etkisini artıracaktır. Bu nedenle, CBDC'lerin para politikasındaki rolü, büyük ölçüde CBDC'lerin faiz üretip üretmemesine bağlıdır.

CBDC'ler tarafından üretilen faiz kavramının savunucuları, CBDC'lere dayalı faiz oranının, merkez bankasının piyasa faiz oranlarını kontrol edebilmesi için geniş bir faiz oranı aralığının efektif alt limiti olarak kullanılabileceğine inanmaktadır. Örneğin, bir merkez bankası CBDC'ler aracılığıyla faiz oranlarını yükseltirse, ticari bankalar mevduatlarının CBDC'lere akmasını önlemek için mevduat oranlarını yükseltmek zorunda kalacaklar.

Ek olarak, bazı akademik çevreler, CBDC'nin çıkarılmasının, merkez bankasının CBDC'lerin nominal değerini düşürerek negatif bir faiz oranı mekanizmasına ulaşmasını sağlayacağına inanmaktadır. Bu görüşlere göre, merkez bankası, CBDC'nin faiz oranını negatif yaparak nominal faiz oranlarının sıfır faiz tuzağı nı aşabilirse, artık enflasyon hedeflerini belirlerken efektif marj ı dikkate almasına gerek kalmayacaktır. Bu nedenle, merkez bankası enflasyon hedefini teorik olarak optimal seviyede sabitleyebilecektir, yani ideal bir fiyat endeksinde sıfır enflasyona ulaşma olasılığı çok yüksektir, böylece daha uzun bir zaman aralığında genel ekonomik refahı iyileştirebilir.

2.6 Yarı dar bankalar (güvenli bankalar) aracılığıyla finansal istikrarın artırılması

CBDC'lerin ihraç edilmesinin finansal istikrara katkıda bulunduğu yönünde görüşler de vardır. Modern bankacılık sisteminde, ticari bankalar kredi ve yatırımları çıkarmak için "vade dönüşümü" yoluyla vadesiz mevduat çıkarır. Bu sistemde, bir banka "iflas" durumunda, birçok mudiye, mevduatlarını çekmek için bankanın ön masasına koşacak ve banka, likidite eksikliği nedeniyle ihtiyaçlarını karşılayamayacaktır. Bu aktarım mekanizması, merkez bankasının "son çare borçlu" rolünü oynamasının ve finansal istikrarı korumak için rezerv sigortasına ihtiyaç duymasının nedenidir. Bazı akademisyenler, banka vade tarihlerinin dönüşümünden kaynaklanan bu riskleri azaltmak için, vade dönüştürme mekanizmalarıyla kredi ve yatırım çıkarmak yerine, yalnızca güvenli varlıklarla desteklenen vadesiz mevduat ihraç eden "dar bankalar" getirmeyi önermektedir.

Merkez bankası CBDC'ler çıkarır ve ticari banka rezervlerinin yerini alırsa, bankaların vade dönüştürme mekanizması için yer kalmayacaktır. Akademik görüş, CBDC'nin ihraç edilmesinin bu mekanizma aracılığıyla bankanın vade dönüştürme mekanizmasındaki istikrarsızlığı azaltacağını göstermektedir. Bu görüşler "dar bankalar" a çok benziyor.

CBDC pilot vakası ve araştırma

Bazı merkez bankaları, gelecekte CBDC'lerin çıkarılmasının fizibilitesine ilişkin kapsamlı çalışmalar yürütmüştür. Bu kurumlar, CBDC'lerin potansiyel faydalarını, ödemelerin faydasını ve verimliliğini arttırmak olarak görüyor. Ayrıca, risksiz ödeme araçları sağlamada merkez bankasının rolünü gerçekleştirmek için finansal katılımı geliştirme ve CBDC'yi kullanma olasılığını da görüyorlar. Resmi belgelerine göre, banka mevduatlarını değiştirmeyi veya CBDC'ler yayınlayarak senyoraj almayı açıkça amaçlamadılar. Bu bağlamda, merkez bankası ve akademik çevrelerin CBDC'lerden farklı beklentileri var.

İsveç Merkez Bankası (İsveç, e-krona)

Riksbank "e-krona" projesi hakkında iki rapor yayınladı. Riksbank, projenin arka planı olarak, son yıllarda nakit kullanımındaki azalma gibi çeşitli faktörleri ortaya koydu. (İsveç'te nakit paranın GSYİH'ye oranı şu anda% 1'in biraz üzerindedir.) Riksbank, e-krona konusunda merkez bankasının risksiz ödeme araçları sağlama sorumluluğu ve nedenleri gibi çeşitli açılardan kapsamlı araştırmalar yapmaya devam edeceğini açıkladı. Sınırlı sayıda yabancı şirketin e-krona ödeme pazarına hakim olma riski.

Uruguay Merkez Bankası (Uruguay, e-Peso)

Uruguay Merkez Bankası "e-Peso" pilot projesini hayata geçirdi ve Ekim 2017'den Nisan 2018'e kadar 10.000 kişiye 20 milyon peso CBDC ("e-Peso") ihraç etti. Kullanıcılar, e-Peso almak için şarj etmek için özel şirketler tarafından geliştirilen akıllı telefon APP'lerini, projeye katılan mağazalarda ödeme yapmak için e-Peso'yu kullanıyor. Uruguay Merkez Bankası, nakit kullanımını azaltma eğilimi göz önüne alındığında, projenin dijital ödemeler için altyapı geliştirmeyi ve finansal katılımı teşvik etmeyi amaçladığını açıkladı.

Çin Halk Bankası (Çin)

Çin Halk Bankası, 20 Ocak 2016'da gelecekte CBDC'ler yayınlamayı planladığını duyurdu. CBDC'leri düzenlemenin potansiyel faydası olarak, CBDC'lerin ödeme ve uzlaşmanın verimliliğini ve faydasını artırmaya yardımcı olabileceğine işaret etti. Ayrıca, vergi kaçakçılığını önlemenin CBDC'lerin faydalarından biri olduğuna dikkat çekti.

3. CBDC'lerle ilgili sorunlar

3.1. CBDC'lerin olası tasarımıCBDC'ler, aşağıdaki perspektiflerden birkaç kategoriye ayrılabilen birden fazla tasarım mekanizmasına sahip olabilir:

3.1.1 CBDC'lere kimler sahip olabilir ve bunları kim kullanabilir?

CBDC'lerin yasal sahipleri açısından bakıldığında, iki tür CBDC vardır. Birinci tip CBDC'ler kağıt banknotlara benzer ve halk tarafından tutulabilir ve kullanılabilir. İkinci tür CBDC'ler, ticari bankalar gibi sınırlı sayıda kuruluş tarafından tutulur ve kullanılır.Bu tür CBDC'ler, mevduat rezervlerine benzer.

3.1.2 CBDC'ler doğrudan veya dolaylı olarak kamuya mı verilecek?

CBDC'ler genel halka yayınlanırsa, dağıtım kanallarına ilişkin iki görüş vardır. Birincisi, merkez bankasının CBDC'leri bir aracı kurumdan geçmeden doğrudan kamuya vermesidir. İkinci görüş, merkez bankasının ağırlıklı olarak CBDC'leri ticari bankalara benzer aracılar aracılığıyla halka ihraç ettiği ve bu bankaların bireylere dijital risksiz ödeme araçları sağladığı yönündedir.

3.1.3 CBDC'ler hesap tabanlı mı yoksa belirteç tabanlı mı olacak? CBDC'ler anonim olacak mı? Dağıtık teknoloji uygulanacak mı?

Merkez bankası CBDC'leri halka açıklarsa, bunlar "hesap tabanlı" olabilir ve merkez bankası, genel halkın hesaplarına doğrudan erişmesine izin verir veya "jeton tabanlı", her kullanıcı belirli bir miktarda IC kartı veya akıllı telefon uygulamasına yükleme yapabilir CBDC'ler ve bunları doğrudan diğer kullanıcılara aktarın. Bu sorun, CBDC'lerin anonimliği ve CBDC'ler için geçerli teknoloji gibi diğer ilgili konularla yakından ilgilidir.

CBDC'leri genel halka yayınlamak için, merkez bankasının hesaplarındaki doğrudan katılımcı yelpazesini genişletmesi bir seçenek olabilir. Şu anda, çoğu ülkedeki merkez bankası hesapları, bankalar gibi yalnızca sınırlı sayıda kuruluşun doğrudan erişimine izin vermektedir. Merkez bankaları, sadece bankaların değil, aynı zamanda bireylerin doğrudan merkez bankası hesaplarına erişmesine izin vererek, genel halka "hesap tabanlı" CBDC'ler sağlayabilir.

Hesap tabanlı CBDC sağlarken, merkez bankasının blockchain veya DLT gibi merkezi olmayan teknolojileri benimsemesine gerek yoktur, çünkü merkez bankası CBDC'lerin güvenilir bir merkezi defter koruyucusu olarak çalışmaya devam edebilir. Anonimlik açısından, hesap bazlı CBDC'lerin ilgili bilgi ve verileri veren merkez bankası tarafından elde edilebildiği için, hesap bazlı CBDC'ler kağıt banknotlarla aynı derecede anonimliğe sahip olmayabilir.

Öte yandan, bir merkez bankası hesabına kaydedilmeden kullanıcılar arasında doğrudan aktarılabilen token tabanlı bir CBDC için, merkezi olmayan teknolojilerin (blockchain veya DLT gibi) kullanımını değerlendirmek için yer olabilir. Token tabanlı bir CBDC'nin anonimliği, tasarımına göre değişebilir.

Bununla birlikte, en azından teoride, örneğin dijital tabanlı kriptografi uygulayarak belirteç tabanlı CBDC'ler için belirli bir düzeyde anonimlik sağlamak mümkündür.

3.1.4 Merkez bankası CBDC'lerin sayısını denetleyecek mi?

Herhangi birinin nakit veya banka mevduatı karşılığında CBDC'lere sınırsız erişimi varsa, aralarındaki döviz kuru sabit kalabilir, ancak stresli bir ortamda, banka mevduatlarından CBDC'lere büyük ölçekli "güvenli yatırım transferi" riski de vardır. Öte yandan, merkez bankası CBDC'lerin sayısına kısıtlamalar getirirse, CBDC'ler, nakit ve mevduatlar arasındaki döviz kuru istikrarsızdır, çünkü CBDC'lere bir kıtlık primi eşlik edebilir.

3.1.5 CBDC'lerin faizi olacak mı?

CBDC'lerin ilgisinin olup olmadığı, büyük ölçüde, ihraç eden merkez bankasının CBDC'lerin oynayacağını umduğu rol ve işlevlere bağlı olabilir. CBDC'ler kağıt banknotların yerini alacak dijital ödeme araçları olarak kabul edilirse, CBDC'ler kağıt banknotlar kadar faizsiz olacak şekilde tasarlanabilir. Öte yandan, birçok ülkede mevduat rezervlerinin faiz getirmesi ve CBDC'lerin dijital merkez bankası yükümlülükleri olmaları nedeniyle mevcut mevduat rezervlerine benzemesi nedeniyle CBDC'lerin faize sahip olması gerektiği konusunda anlaşmazlıklar olabilir. Ek olarak, mevduat rezerv faiz oranı pozitif olduğunda, CBDC'lerin faiz oranının sıfırda kaldığı düşünülebilir, ancak mevduat rezervinin faiz oranı negatif hale geldiğinde, CBDC'lerin faiz oranı, CBDC'lerin bankanın finansal aracısı üzerindeki etkisini azaltmak için negatif hale gelebilir. .

Halihazırda, kağıt banknotlar ve mevduat rezervleri olmak üzere sadece iki tür merkez bankası para birimi bulunmaktadır. Kağıt banknotlar dijital değildir, anonimdir, jeton tabanlı ve halka açıktır; mevduat rezervleri hesap tabanlıdır, anonim değildir ve ticari bankalar gibi sınırlı kuruluşlar içindir. Dijital yenilik nedeniyle, aralarında farklı merkez bankası para birimleri hayal edilebilir.

3.2 CBDC'ler, mali yapı ve para politikası

CBDC'lerin tasarımı, mevduat aracıları olarak bankalar ve para politikasının aktarım mekanizması gibi finansal yapı ve ekonominin çeşitli yönlerini etkileyecektir. CBDC'lerin onları ne ölçüde etkilediği ülke faktörlerine, çeşitli sürtüşmelere ve bunlar arasındaki karmaşık karşılıklı ilişkilere bağlı olabilir Şu anda, bunları nicel olarak değerlendirmek son derece zordur. Bu nedenle, aşağıdaki değerlendirme hala geçici ve niteldir.

3.2.1 CBDC'lerin, bankaların kredi aracıları olarak hareket etme olasılığı üzerindeki etkisi

CBDC'ler yalnızca kağıt banknotların değil, aynı zamanda banka rezervlerinin yerini alırsa, kredi aracıları olarak hareket eden bankaların sayısını azaltabilirler ve CBDC'lerin pozitif faiz oranları varsa, etkileri daha da büyük olacaktır. Bununla birlikte, CBDC'lerin faiz oranı sıfır olsa bile, CBDC'ler düşük faiz oranı ortamında banka rezervlerini sıkıştırabilir, çünkü CBDC'ler ile banka rezervleri arasındaki faiz oranı farkı büyük olmayabilir.

Mevcut bankacılık sisteminde ticari bankalar mevduat çıkarmakta ve aynı zamanda vade dönüşümü yoluyla kredi ve yatırım yapmaktadır. Bankaların bu işlevleri, ödeme araçları olarak ticari banka para birimini (banka rezervleri) sağlayarak işlem verimliliğini artırır ve finansal kaynakları özel temelli önlemlerle gelecek vaat eden projelere etkin bir şekilde tahsis eder.

Merkez bankası, bireylere ve banka dışı özel şirketlere doğrudan borç veremez ve çeşitli projelerin risklerini ve getirilerini değerlendirme kabiliyetleri açısından ticari bankalardan ve diğer özel kuruluşlardan üstün değildir. Bu nedenle, CBDC'ler yalnızca kağıt banknotları değil, aynı zamanda banka rezervlerini de değiştirirse, ekonomideki kaynakların verimli tahsisini bozacaktır.

CBDC'lerin getirilmesiyle, bankaların mevduat aracıları olarak zayıflaması çeşitli faktörlere bağlıdır. Özellikle, bu büyük ölçüde CBDC'lerin ilgisinin olup olmadığına bağlı olacaktır. Ek olarak, piyasa faiz oranları ile CBDC'lerin faiz oranları arasındaki fark etkili bir faktör olabilir. Ayrıca, ticari bankaların piyasa finansmanı yoluyla rezervlerinin azaltılmasını telafi edip edemeyeceklerini ve ne ölçüde karşılayabileceklerini ve bankanın finansman maliyetlerinin nihayetinde nasıl değişeceğini araştırmak da gereklidir.

CBDC'ler yalnızca kağıt banknotların değil, aynı zamanda banka rezervlerinin yerini alırsa, ihraççının merkez bankasının bilançosu genişleyecektir. Bu nedenle, merkez bankasının ne tür varlıklara sahip olacağı ve tutması gerektiği ve buna göre merkez bankası bilançosunun yapısının nasıl değişeceğinin incelenmesi gerekir.

Benzer şekilde, şu olasılığı da hatırlamalıyız: ticari bankalar, CBDC'lerle rekabet etmek için kendi yükümlülükleri olarak dijital ödeme araçları çıkarırlar. Bankalar için, ödeme araçlarının riskini azaltmak için iki seçenek olabilir.

Bankalar için bir seçenek, mevduat sahiplerine kendi dijital ödeme araçlarını ihraç etmek ve mevduatları teminat olarak kullanmak olabilir. Bu durumda, bu araçların güvenliğini sağlamak için mevduat sigortası da kullanılabilir. Bu seçenek şu soruyu doğurabilir: CBDC'lere ihtiyacımız var mı? Çünkü mevcut kurumsal çerçeve altında bile, düşük riskli dijital ödeme araçları uygulanabilir.

Bankalar için bir başka seçenek de, tamamen güvenli varlıklarla desteklenen ve mevduat sigortasına dayanmayan kendi dijital ödeme araçlarını çıkarmaktır. Bu seçenekle ilgili olarak, ödeme araçlarının güvenliğini sağlamak için bankaların kredi yaratmalarına kısıtlamaların getirilip getirilmediğini ve ne ölçüde sınırlandırılacağını düşünmemiz gerekebilir, aksi takdirde finansal kaynakların verimli tahsisini bozacaktır. Bu soru, klasik "dar bankacılık" sorusuyla yakından ilgilidir.

3.2.2 CBDC'lerin likidite krizi üzerindeki olası etkisi

Merkez bankası CBDC'lerini halka açıklarsa, CBDC'leri yayınlamanın amacı dijital teknoloji uygulaması yoluyla ödeme verimliliğini artırmak olduğu için, insanlar CBDC'lerini İnternet ve akıllı telefonlar aracılığıyla erişilebilir olmasını bekleyeceklerdir. Bununla birlikte, stresli bir ortamda, CBDC'ler, "banka işlemleri" ve likidite taşması sorununu da hızlandırabilir, çünkü mevduat sahipleri, banka şubelerine veya ATM'lere gitmeden internetten veya akıllı telefonlar aracılığıyla mevduatlarını çekebilir ve CBDC'ler satın alabilir. Başka bir deyişle, CBDC'ler "dijital banka çalıştırmalarını" da hızlandırabilir.

Şu anda CBDC'ler olmasa bile, "dijital banka işlemleri" meydana gelebilir çünkü mevduat sahipleri, mevduatlarını diğer bankalara transfer etmek için çevrimiçi bankacılığı kullanabilirler. Ek olarak, mevduat sahipleri mevduat çekip CBDC'ler satın alsalar bile, merkez bankası, en azından genel olarak, CBDC'lere akan aynı miktarda fon sağlayarak likidite boşluğunu doldurabilir. Bununla birlikte, merkez bankasının likidite sıkıntısı çeken bankaları tespit edip onlara uygun ve anında likidite sağlaması, özellikle de likidite aşımı sorunları ve bilgileri olan stresli bir ortamda, kolay olmayabilir. Asimetri, piyasa türbülansını hızlandırma eğilimindedir.

3.2.3 CBDC'lerin para politikası üzerindeki olası etkisi

Merkez bankası faiz getiren CBDC'ler çıkarırsa, CBDC'nin faiz oranı geniş piyasa faiz oranının efektif alt sınırı ("alt sınır") olabilir. Giderek daha fazla kuruluş CBDC'leri kullanabildiğinden, CBDC'lerin faiz oranları daha geniş çapta minimum faiz oranına bağlanabilir.

Öte yandan, merkez bankası faiz hesaplamalarının banka rezervleri üzerindeki etkisini azaltmaya çalışırsa, CBDC faiz oranının yeterince düşük tutulması gerekir. Buna ek olarak, risksiz CBDC'lerin banka rezervlerine göre doğal olarak rekabet avantajı olduğu için, merkez bankasının CBDC'ler için uygun faiz oranları düzeyinde doğru kararlar vermek için tüm bankacılık endüstrisine olan güvenini hesaba katması gerekecektir. Bu nedenle, Merkez Bankası'nın CBDC'lerin faiz oranlarını yalnızca para politikası amacıyla kullanması kolay olmayabilir.

Diğerleri, CBDC'lerin faiz oranının negatif olabilmesi durumunda, merkez bankasının nominal faiz oranlarının sıfır alt limiti sorununu çözmesine yardımcı olabileceğine inanıyor. Bununla birlikte, kağıt banknotlar var olduğu sürece, insanlar negatif faiz oranlarından kaçınmak için kullanabilirler. Bu nedenle, yalnızca CBDC'lerin yayınlanması sıfır alt limit sorununu ortadan kaldırmayacaktır. Buna ek olarak, merkez bankası kamuoyunun elinde bulunan CBDC'nin nominal değerini düşürürse, genel kamuoyunun güçlü bir muhalefetiyle karşılaşabilir ve yegane muhakemesi nedeniyle, yükümlülüklerinin nominal değeri azalır ve merkez bankasının kredibilitesi zarar görür.

Öte yandan, CBDC'lerin faiz oranı her zaman sıfırsa, CBDC'ler güçlü bir sıfır alt limit nedeniyle çalışacaktır. Kağıt banknotlarla karşılaştırıldığında, CBDC'leri tutmak, saklamak ve yönetmek daha ucuzdur. Bu nedenle, ekonomik kuruluşların finansal varlıklarını CBDC'lere aktararak negatif faiz oranlarından kaçınması daha kolay hale geliyor.

Şu anda, dünya genelindeki merkez bankalarının banka rezervlerini CBDC'lerle değiştirme planları yok. Hiçbir merkez bankası kağıt parayı iptal etmeye çalışmadı. Merkez bankası tarafından fiilen benimsenen bu stratejiler ışığında, CBDC'lerin para politikasını iyileştirmedeki etkinliğinin derecesine ilişkin ihtiyatlı bir tutumun sürdürülmesi gerekmektedir.

4. CBDC'ler ve bilgi ve verilerin kullanımı

CBDC'lerin sorunlarını ve para biriminin geleceğini düşünürken, ekonominin bilgi ve verileri kullanması için ideal yönteme çok dikkat etmek önemlidir. CBDC'lerin ilgisinin artmasındaki en büyük faktör, para birimlerinin ve ödeme araçlarının sınırlarını genişleten bilgi teknolojisindeki yenilikçidir. Bu nedenle bilgi ve veri konularına çok dikkat etmek çok gereklidir. Ek olarak, özellikle ödeme altyapısında "ağ dışsallıkları" dikkate alınmalıdır.Son yıllarda ekonomide üretilen veri miktarı önemli ölçüde artmıştır, veriler "21. yüzyılın petrolü" olarak kabul edilmekte ve çeşitli katma değerler üretebilmektedir. Ödeme işine çeşitli ekonomik işlemler eşlik eder ve şirket, işinin özü olarak çeşitli işlem verilerini toplamaya ve kullanmaya isteklidir.

Bu gelişmeler altında, çeşitli şirketlerin ödeme araçlarıyla veri toplaması çok önemli hale geldi. Şirketler, dijital ödeme araçlarının yalnızca değer verilerini değil, aynı zamanda çok çeşitli müşteri verilerini ve işlem verilerini de aktarmasını bekler. Ödeme araçları aracılığıyla birçok şirket kimin neyi, ne zaman ve nerede satın aldığına ilişkin verileri kavramaya çalışıyor. Örneğin, müşteri verilerinin elde edilmesine yönelik bu iş ihtiyacını karşılamak için sadakat programları olan kredi kartları piyasaya sürüldü.

Bu gelişme altında, fonlar ve veriler giderek daha yakından bağlantılı hale geldi. Örneğin, sadakat programları kullanan müşterilere sunulan indirimler, aslında şirketin müşteri verilerini satın almak için ödediği fiyatlar olarak kabul edilir. Buna ek olarak, artık birçok şirket, kendilerine veri sağlayan müşterilere parasal ödüller (sadakat programlarında "miller" gibi) vererek müşteri verilerini topluyor. Bu tür parasal ödüller, çeşitli mal ve hizmetleri satın almak için kullanılabilir. Müşterinin bakış açısından, verilerini satın alma gücü alışverişinde bulunmak için kullanıyorlar.

Bu durumda, ekonomik işlemlerle ilgili bilgi ve verileri kullanmanın ideal yolunu değerlendirmek ve CBDC dahil olmak üzere gelecekteki para birimi ve ödeme araçlarının ideal biçimini düşünmek ve tasarlamak giderek daha önemli hale geliyor.

Halihazırda, merkez bankası halka kağıt banknotlar çıkarırken, yalnızca sınırlı sayıda kuruluşun yüksek değerli uzlaştırma sistemine doğrudan erişmesine izin vermektedir. Bilgi ve veriyi kullanma perspektifinden bakıldığında, merkez bankası, kişilerin günlük ödemeleri ile üretilen bilgi ve verileri meşgul etmeden, tüm ödeme ve ödeme sisteminin güvenliğini ve istikrarını sağlamak için gerekli bilgi ve verileri elde etmek için kendi sistemini işletmektedir. Bunun yerine, merkez bankası özel kuruluşların bu verileri kullanmasına izin verir ve özel şirketleri ödeme hizmetlerinde yeniliği teşvik etmeye teşvik eder.

BigTech

CBDCs

CBDCsCBDCs

CBDCs

CBDCs

Professor, University of Tokyo, Graduate School of Economics E-mail address: yanagawa@e.u-tokyo.ac.jp

Bank of Japan, Institute for Monetary and Economic Studies E-mail address: hiromi.yamaoka@boj.or.jp

CBDC

( 2018)CBDCCBDCCBDC

CBDCs

( 2018 )

Referanslar

Amamiya, Masayoshi, Future of Money (2018)

Bank for International Settlements, Central bank digital currencies (2018)

Bascand, Geoff, In search of gold: Exploring central bank issued digital currency (2018)

Bordo, Michael D., and Levin, Andrew T., Central Bank Digital Currency and the Future of Monetary Policy, NBER Working Paper No. 23711, National Bureau of Economic Research (2017)

Broadbent, Ben, Central banks and digital currencies (2016)

Committee on Payments and Market Infrastructures (CPMI), Central bank digital currencies (2018)

Danmarks Nationalbank, Central Bank Digital Currency in Denmark? (2017)

Ingves, Stephan, Do we need an e-krona? (2017)

The e-krona and the payments of the future (2018)

Lagarde, Christine, Winds of Change: The Case for New Digital Currency (2018)

Mancini-Griffoli et al, Casting Light on Central Bank Digital Currency, IMF staff discussion note (2018)

Mersch, Yve, Digital Base Money; an assessment from the ECBs perspective (2017)

Nakamoto, Satoshi, Bitcoin: A Peer-to-Peer Electronic Cash System (2009)

Panetta, Fabio, 21st century cash: Central banking, technological innovation and digital currencies (2018)

Stournaras, Yannis, The future of money (2018)

Sveriges Riksbank, The Riksbanks e-krona project: Report 1 (2017)

The Riksbanks e-krona project: Report 2 (2018)