Beş yerel şehirdeki orta sınıf oteller araştırması, Şangay en büyük sayıya sahip

Veri kaynağı: Beijing News muhabiri, BTG Homeinn, Huazhu, Jinjiang, Atour, Kaiyuan ve diğer otel grupları ve Ctrip'in resmi web sitelerinden alınan istatistiklere dayanmaktadır.

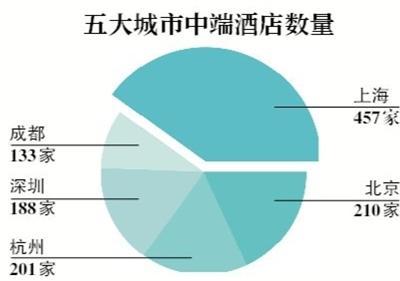

Beijing News muhabiri, pek çok otel grubunun orta sınıf otel markalarının yerel düzenini çözmek için Pekin, Şanghay, Hangzhou, Shenzhen ve Chengdu'yu seçti.

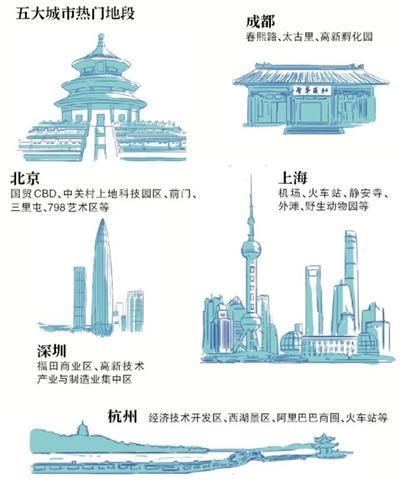

Bazı analistler, orta sınıf otellerin başarısının dış anahtarının lokasyon ve lokasyon arasındaki arz ve talep ilişkisinde yattığını belirtti. Otelin arz-talep ilişkisi çok önemlidir ve ideal konum kıt bir kaynaktır. Orta sınıf otellerin birleşme koşullarında, sahiplerin genellikle il başkentlerinde, belediyelerde ve ekonomik olarak gelişmiş şehirlerde ve ticaret merkezlerine, ulaşım merkezlerine vb. Yakın yerlerde bulunması gerekir.

Katı konumun yanı sıra, orta sınıf otellerin ana kampı da ülkedeki bölgesel dağılımı belirler. Örneğin, merkezi Guangdong, Güney Çin'de bulunan Viyana ve Platinum Grubu, kilit bir yerleşim alanı haline geldi; Huazhu ve Atour, Şangay'da bulunuyor, bu nedenle Doğu Çin pazarı yoğunlaşıyor.

"Çin Orta Sınıf Otel Geliştirme Raporu" na göre, coğrafi konum, ekonomik koşullar ve iki orta sınıf otel grubunun "bir araya gelmesi" gibi faktörlerden yararlanarak, ilk on orta sınıf otel arasında Guangdong Eyaleti hala orta sınıf otellerin sahibidir. En büyük miktara sahip alan. Şangay, Jiangsu, Zhejiang ve Pekin, sırasıyla on ana akım orta sınıf otel bölgesinde ikinci ila beşinci sıradadır.

Büyüme oranı açısından, 2019'un ikinci çeyreği itibarıyla ülkedeki her bölgenin ortalama büyüme oranı% 8,56 olurken, en yüksek büyüme oranlarına sahip üç bölge Hunan (% 31,25), Shanxi (% 21,43) ve Pekin (% 20,17) oldu. En düşük büyüme oranlarına sahip üç bölge şunlardır: Ningxia (-% 10), Sincan (-% 9,52) ve Çinghay (-% 7,14). Geleneksel sıcak eyaletler Guangdong ve Zhejiang sırasıyla% 8,32 ve% 5,06 arttı ve büyüme oranları düştü.

Beijing News muhabiri, Kuzey Çin, Doğu Çin, Güney Çin ve Güneybatı Çin'in temsilcileri olarak beş şehri, Pekin, Şangay, Hangzhou, Shenzhen ve Chengdu'yu seçti ve Huazhu, Jinjiang, BTG ve Atour gibi otel gruplarının orta sınıf otel markalarını sıraladı. Yerel yerleşim planında, orta sınıf otellerin kentsel yerleşim mantığını geri yükleyin.

Yeni veriler

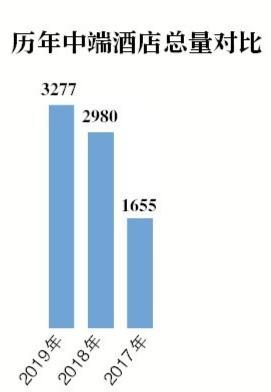

2017'de toplam orta sınıf otel sayısı 1.655'ti. 2018'de toplam orta sınıf otel sayısı 2.980 oldu. 2019'un ilk yarısı itibarıyla Çin'deki toplam orta sınıf otel sayısı 3277 oldu.

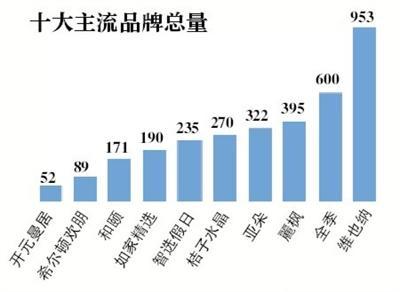

İlk on orta sınıf otel arasında, Viyana (Viyana Uluslararası, Viyana Kraliyet ve Venüs Uluslararası dahil) toplamda 953 (geçen yıl 905) ile en büyük toplamı, ardından toplam 600 ile tüm sezon izledi. Geçen yıl kampta 551 firma var.Laifeng üçüncü, 395 firma kampta (geçen sene 412 firma) ve dördüncü Atour (Atour Deniz Feneri dahil) 322. Holiday Express (Tatiller dahil), toplam kamp şirketi sayısı 235 (geçen yıl 211 şirket), toplam Home Inns sayısı 190 (geçen yıl 177 şirket), Yiyi kamp şirketlerinin toplam sayısı 171 (geçen yıl 152 şirket) ve Hampton by Hilton Toplam kamp sayısı 89 (geçen yıl 63) ve Kaiyuanmanın toplam kamp sayısı 52 (geçen yıl 42) idi.

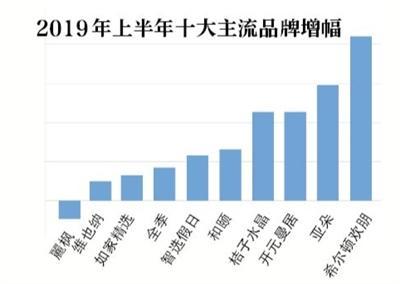

Orta sınıf 10 otel markası arasında, 2018'in ilk yarısındaki büyüme oranına kıyasla, ortalama büyüme oranı -% 33,08 ve aylık ortalama büyüme oranı -% 27,50 ile 2018'in aynı dönemine göre 7 puan daha düşük oldu. Şu ana kadar binden fazla orta sınıf otel markası olmadı, pazar tavanının ortaya çıktığı öngörülebilir. 2019'un ilk yarısında ana akım ilk on marka artışlarla artıyor. Marka artışlarının çoğu zayıf. Orta sınıf otellerin yinelemesi başladı. Ürün rekabetçiliğinden yoksun markalar zaten negatif büyüme yaşadı. Ardından 2018'de stoğu sindirmek olacak. Mülkün açılışının ardından daha büyük bir düşüşe geçecek ve bu eğilim 2020'de daha da öne çıkacak.

Veri kaynağı: otel mülk ağından

Bu çizim / Li Shiyang